Chiny trzymają świat za pysk? Czy metale ziem rzadkich to nowa broń Pekinu?

Bez metali ziem rzadkich nie działałby ani jeden samochód elektryczny, ani jedna turbina wiatrowa, ani jeden myśliwiec F-35. To one są paliwem zielonej rewolucji, technologii i nowoczesnej obronności.

I właśnie dlatego Chiny od lat budują wokół nich swój geopolityczny mit: że kontrolują 90% rynku, że bez ich zgody świat nie zrobi ani kroku i że mogą to wykorzystać jako kartę przetargową wobec USA i Europy.

Ale czy naprawdę tak jest? Czy Zachód faktycznie zależy od Pekinu? I czy metale ziem rzadkich to broń, czy tylko… legenda, która dobrze wygląda w mediach?

W tym materiale pokażę, gdzie leży prawdziwa przewaga Chin w tym zakresie i dlaczego ten „monopol” może szybciej się skończyć, niż wielu myśli. Zaczynamy.

Chiny trzymają świat za pysk? Czy metale ziem rzadkich to nowa broń Pekinu?

Załóż konto na Freedom24 i odbierz nawet 20 darmowych akcji o wartości nawet kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Czym są metale ziem rzadkich?

Zacznijmy od podstaw. Czym w ogóle są metale ziem rzadkich? To grupa 17 pierwiastków chemicznych, które mają jedną wspólną cechę – są niezbędne do działania niemal wszystkiego, co dziś uważamy za nowoczesne. Bez nich nie byłoby aut elektrycznych, turbin wiatrowych, smartfonów, ekranów czy sprzętu wojskowego.

Te 17 metali dzieli się na dwie grupy:

- Lekkie metale ziem rzadkich, takie jak neodym i prazeodym – to one pozwalają budować silne magnesy, używane w silnikach i generatorach.

- Ciężkie metale ziem rzadkich, na przykład dysproz i terb – dodaje się je do magnesów, żeby były odporne na wysoką temperaturę i nie traciły mocy.

Nie wydobycie, lecz rafinacja – źródło przewagi Chin

Największym wyzwaniem nie jest samo wydobycie tych metali, ale ich przetworzenie. Po wydobyciu trzeba je chemicznie rozdzielić i oczyścić, bo występują razem, a są bardzo podobne do siebie. To wymaga dużych inwestycji, doświadczenia i skomplikowanych procesów chemicznych.

I właśnie tutaj wchodzi przewaga Chin. Chińczycy opanowali ten etap do perfekcji. Mają największe moce przetwórcze na świecie i w efekcie kontrolują większość rynku. To oznacza, że nawet jeśli Australia, USA czy Europa wydobędą surowiec, to i tak często muszą wysłać go do Chin, żeby został odpowiednio oczyszczony.

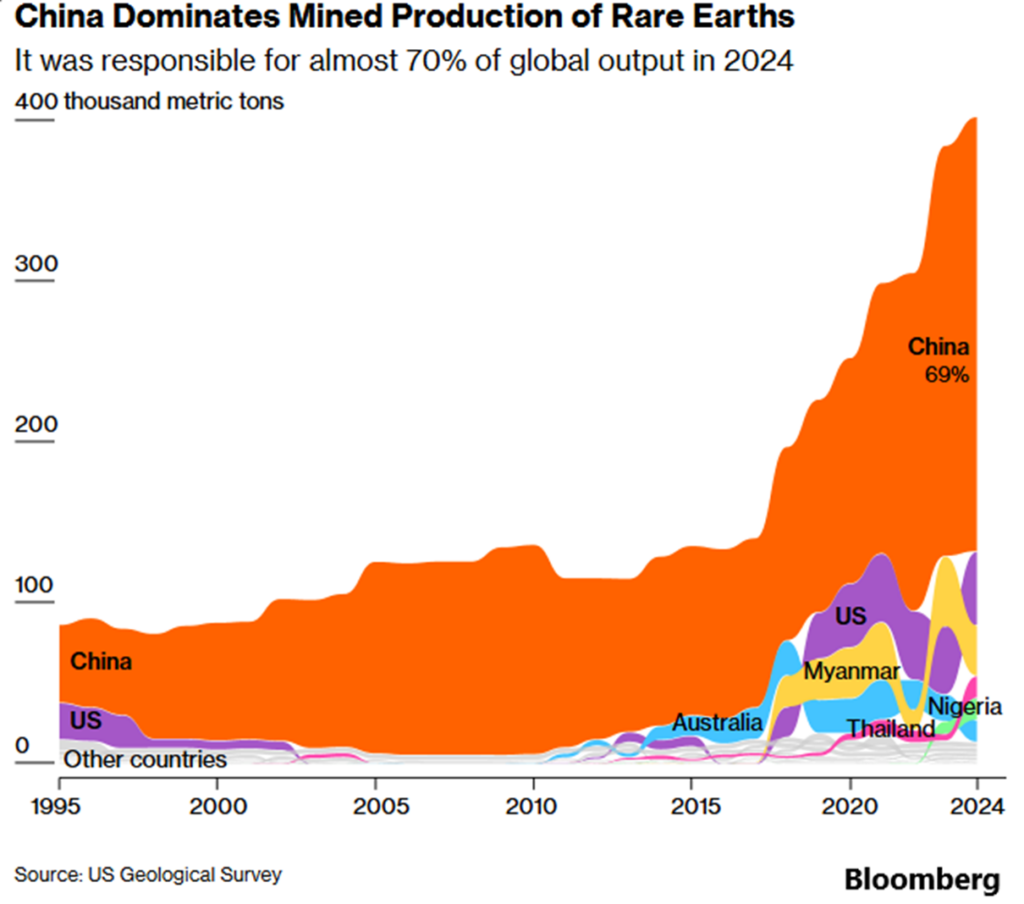

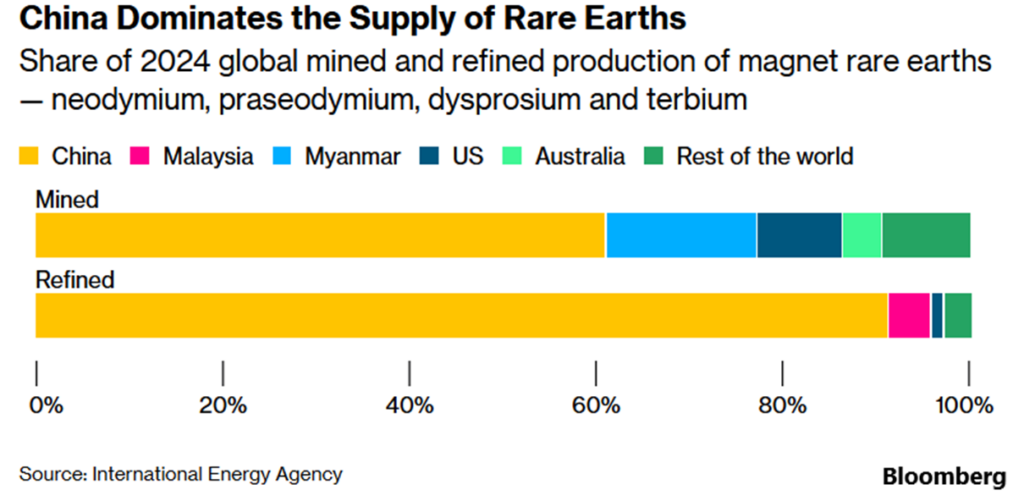

Efekt jest taki, że Chiny wydobywają „tylko” 69% MZR, ale oczyszczają ich już 91%!

Paradoksalnie więc monopol Chin w tym zakresie wcale nie jest podyktowany tym, że mają farta i siedzą na złożach, które są niedostępne w innych częściach świata. Po prostu wyspecjalizowali się procesie oczyszczania tych pierwiastków.

Magnesy – główny motor popytu

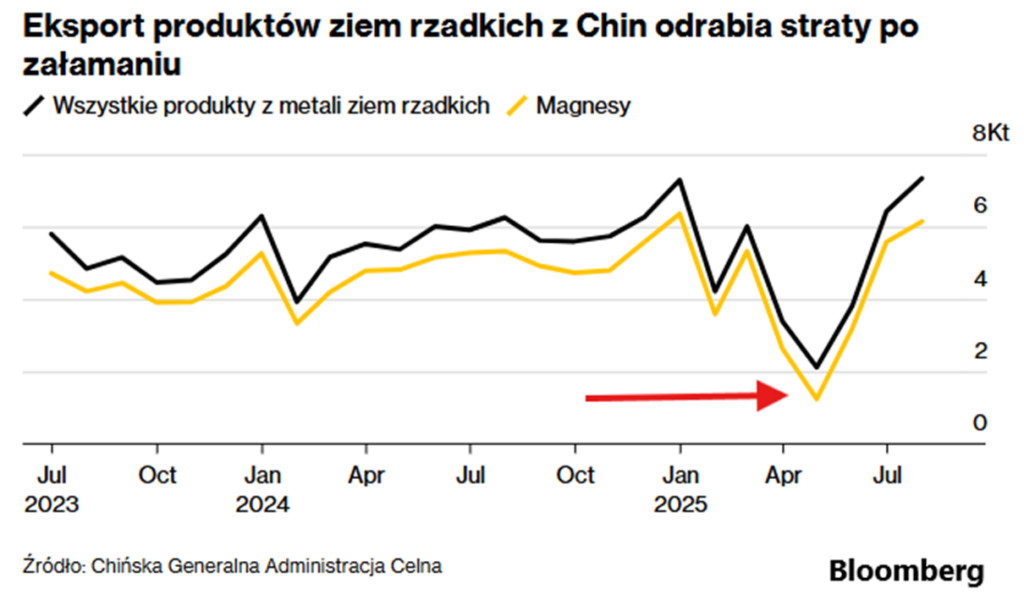

Ale co właściwie produkuje się z tych metali? Największy popyt na metale ziem rzadkich generują magnesy. Z metali ziem rzadkich – głównie z neodymu i prazeodymu – powstają bardzo mocne magnesy używane w silnikach aut elektrycznych. Te silniki zmieniają prąd z baterii w ruch kół. Dokładnie te same magnesy pracują „w drugą stronę” w generatorach wiatrowych: obrót łopat zmienia się w prąd. To dwa rynki, które najszybciej rosną i wprost napędzają zapotrzebowanie na te surowce.

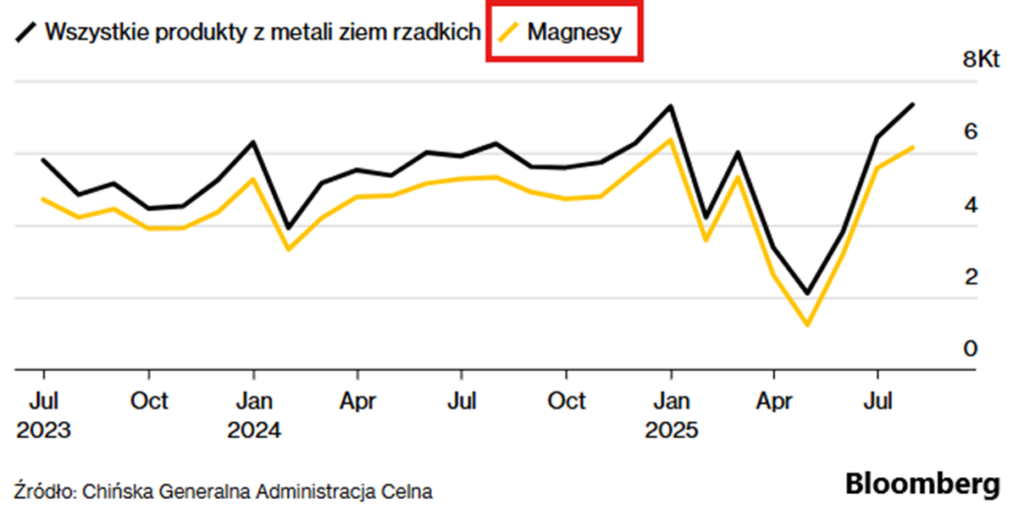

W 2025 roku magnesy stanowiły ponad 80% eksportu wszystkich produktów na bazie metali ziem rzadkich z Chin.

Inne zastosowania: elektronika, obronność, półprzewodniki

Drugi, duży obszar popytu to elektronika i optyka. Terb i ittr – metale z „ciężkiej” grupy, które pomagają uzyskać żywe kolory w ekranach telefonów i telewizorów. Cer, z kolei, ułatwia reakcje chemiczne, dlatego trafia do katalizatorów samochodowych i do preparatów do polerowania szkła i ekranów. Każde z tych zastosowań jest nieduże z osobna, ale razem tworzą bardzo szeroką bazę popytu: prawie każda nowa partia smartfonów, telewizorów czy podzespołów optycznych to kolejne gramy metali ziem rzadkich.

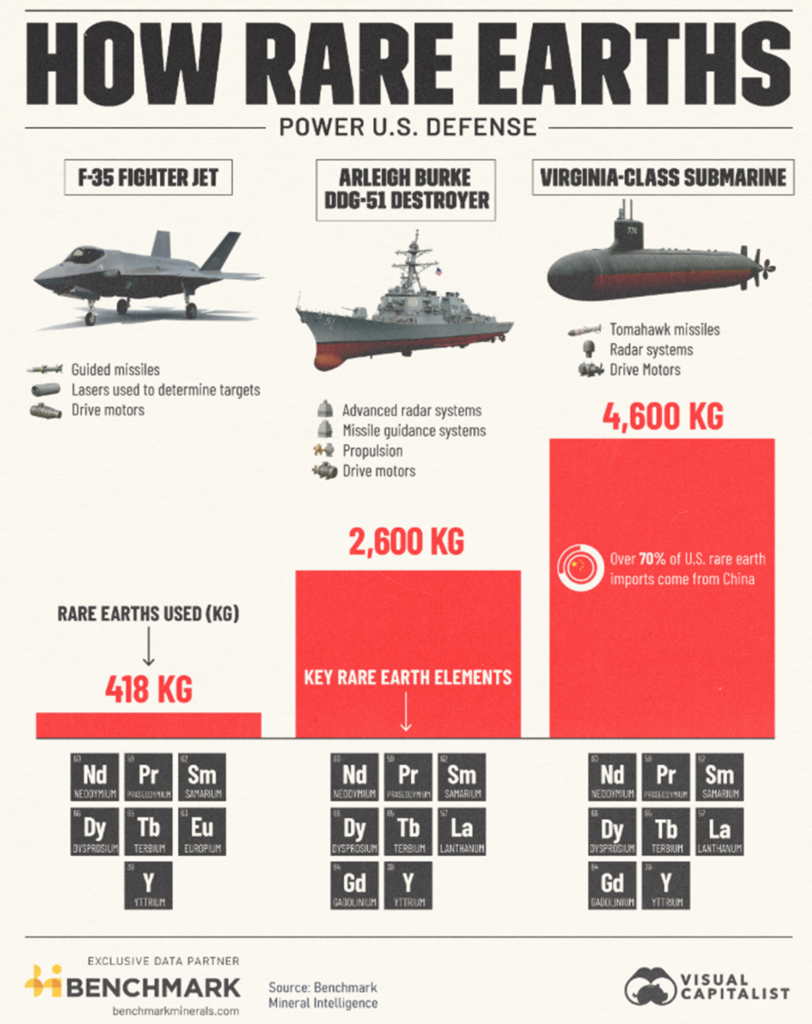

Osobny wymiar to obronność. Nowoczesne systemy wojskowe są pełne elementów, w których liczy się wysoka sprawność, mała masa i odporność na temperaturę. Przykład z głośnych nagłówków: jeden myśliwiec F-35 wykorzystuje ponad 400 kilogramów metali ziem rzadkich. To pokazuje, jak silnie wojsko jest powiązane z tym łańcuchem dostaw.

Na koniec półprzewodniki i szeroko rozumiane „high-tech”. Metale ziem rzadkich są potrzebne również w pracach rozwojowych nad chipami oraz w sprzęcie, który te chipy wytwarza i montuje. Dlatego każda runda ograniczeń eksportowych obejmująca te metale od razu wywołuje reakcję w branży technologicznej.

Ostatnie ograniczenie eksportowe metali ziem rzadkich z Chin dotyczą 12 z 17 tych metali i są tak skonstruowane, że NIE uderzą w branżę półprzewodników. Tajwańskie ministerstwo gospodarki oceniło wprost, że ta runda nie uderza znacząco w ich branżę chipów, bo kontrolowane pozycje różnią się od tych, których używa się w produkcji układów skalonych. Dlaczego Chiny nie zdecydowały się na cios w TSMC? Odpowiem na to pytanie później.

Chiny 2025: nowe kontrole eksportu „à la FDPR”

Teraz omówmy sobie szerzej, tą nową rundę ograniczeń eksportowych. W październiku 2025 roku Chiny rozszerzyły kontrolę eksportu metali ziem rzadkich tak, by obejmowała wybrane metale ziem rzadkich i, co kluczowe, wprowadzono wymóg licencji dla produktów, w których choćby 0,1% wartości pochodzi z chińskich metali ziem rzadkich, a nawet dla wyrobów powstałych z użyciem chińskiej technologii wydobycia, hutnictwa, recyklingu czy produkcji magnesów. To w teorii oznacza, że jeśli eksportowany produkt (np. silnik, moduł z magnesami, podzespół) zawiera choć 0,1% wartości pochodzącej z chińskich metali ziem rzadkich, to eksporter musi mieć chińską licencję. Niski próg, więc nawet „śladowy” wkład chińskich metali ziem rzadkich w złożonym produkcie uruchamia obowiązek licencyjny.

Co więcej, kontrola ma objąć nie tylko same metale, ale też sprzęt i technologie do ich przetwarzania i wytwarzania magnesów. W praktyce: jeśli w łańcuchu produkcyjnym użyto chińskiej technologii (np. maszyny/procesu do separacji czy wytopu magnesów), to również może być wymagana licencja.

To lustrzane odbicie amerykańskiej zasady FDPR znanej z sektora półprzewodników: nie tylko towar, ale i „dotyk” chińskiej technologii ma uruchamiać kontrolę eksportową. Licencje dla zastosowań wojskowych mają być praktycznie nieosiągalne, a część zastosowań w chipach i AI rozpatrywana indywidualnie.

Wspomniany FDPR to amerykański mechanizm kontroli eksportu, który pozwala USA objąć swoimi regulacjami produkty wytworzone poza granicami Stanów Zjednoczonych, jeśli w ich procesie powstał lub został użyty sprzęt, oprogramowanie lub technologia amerykańskiego pochodzenia.

To właśnie te przepisy umożliwiają Stanom Zjednoczonym wpływać na ograniczenia eksportowe holenderskiej firmy ASML!

Teraz Chiny wprowadziły analogiczne przepisy tylko odnośnie do metali ziem rzadkich, a nie półprzewodników.

Co więcej, pojawiają się dowody na to, że chińskie ograniczenia eksportowe do pewnego stopnie działają. Gdy Chiny wstrzymywały wysyłki magnesów MZR w II kwartale 2025 roku, to amerykańskie i europejskie firmy raportowały przestoje, np. Ford czasowo zatrzymał fabrykę w Chicago z powodu braku magnesów.

Spróbujemy teraz zrozumieć, czemu Chiny akurat teraz zdecydowały się ponownie zagrać kartą pod tytułem „metale ziem rzadkich”? Trzeba wiedzieć, że „tymczasowe” 90-dniowe zawieszenie ceł pomiędzy USA, a Chinami kończy się mniej więcej za miesiąc (w połowie listopada), a za niedługo Trump i Xi Jinping maja, spotkać się na kolejna rundę negocjacji, żeby uniknąć tych ogromnych ceł.

Chiny postanowiły więc wykorzystać swoją kartę przetargową przed nadchodzącym spotkaniem. Celem jest podniesienie stawki i przypomnienie, że Pekin ma „karty”, które potrafią dosięgnąć zachód i pokrzyżować plany USA.

Szantaż w zupełności wystarczył też do szybkiego rajdu na wszystkich spółkach powiązanych z metalami ziem rzadkich, które dekadami tkwiły w marazmie. To dobrze pokazuje, że warto być na rynku zawsze czujnym i starać się wykorzystywać takie okazje.

Skala rynku i odpowiedź Zachodu

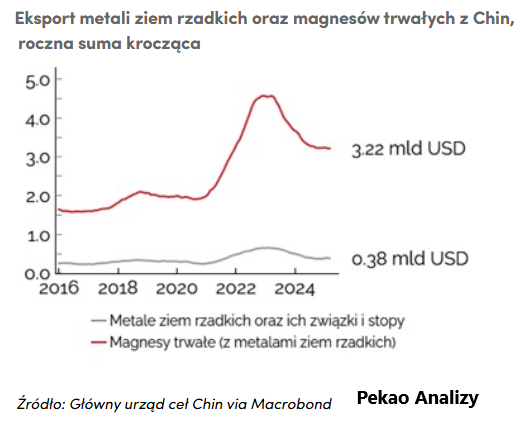

Zacznijmy od tego, że rynek metali ziem rzadkich NIE jest szczególnie duży. W wartościach bezwzględnych eksport magnesów, to poniżej 5 miliardów dolarów rocznie. To niewielkie liczby na tle handlu światowego. Dla porównania przypomnę, że niedawno Nvidia zainwestowała w OpenAI 100 miliardów dolarów. Przy tym skala rocznego eksportu metali ziem rzadkich z Chin wygląda wręcz śmiesznie.

W efekcie NIE jest to rynek, którego nie da się odtworzyć poza Chinami. Unia Europejska już teraz nie chce opierać się wyłącznie na dostawach z Chin, więc uruchomiła kilka własnych inicjatyw. Mowa o pięciu projektach znajdujących się w krajach Unii oraz dwóch projektach wydobywczych poza jej terytorium (te mają być źródłem surowca dla Europy).

Najważniejsze dla niezależności nie są jednak kopalnie, tylko nowe zakłady, które potrafią rozdzielać i oczyszczać te metale. Dwa kluczowe przykłady to planowane instalacje we Francji i w… Polsce w Puławach. Polski projekt, rozwijany wspólnie przez Grupę Azoty i kanadyjskie Mkango, ma objąć także tak zwane „ciężkie” metale ziem rzadkich, które są trudniejsze do pozyskania i bardzo ważne dla pracy magnesów w wysokiej temperaturze. Jeśli te europejskie inwestycje dojadą do celu, to będą w stanie obsłużyć aż 90% rocznej konsumpcji całej Unii Europejskiej.

Innymi słowy: nawet jeśli część surowca trzeba będzie sprowadzać z zagranicy, to samo rozdzielanie i oczyszczanie będzie można zrobić u siebie, a to jest obecnie kluczowa przewaga Chin.

Za oceanem Waszyngton idzie podobną drogą, ale mocno wspiera końcówkę łańcucha, gdzie powstają gotowe magnesy. Departament Obrony wyłożył około 400 milionów dolarów na rozwój takiej produkcji w firmie MP Materials. Co więcej, państwo zobowiązało się kupować te wyroby przez 10 lat, żeby fabryka miała pewność zbytu i mogła inwestować w moce produkcyjne. To jest sygnał: „budujemy własną zdolność w krytycznym miejscu łańcucha”.

Mimo to, na dziś Stany Zjednoczone wciąż sprowadzają dużą część potrzebnych metali z zagranicy. Zmiana modelu dostaw to proces na kwartały, albo i lata: trzeba uruchomić nie tylko pojedyncze linie produkcyjne, ale cały ekosystem dostawców, laboratoriów i odbiorców.

Tak czy inaczej jednak Europa i USA już „ruszyły z miejsca”. Planują i finansują własne moce. Jednak do momentu, gdy nowe zakłady naprawdę zaczną pracować pełną parą, zależność od importu będzie się utrzymywać. Krótko mówiąc: kierunek jest dobry, ale droga do pełnej samodzielności wciąż daleka.

niewielki rozmiar całego eksportu metali ziem rzadkich, to nie jedyna kwestia, która sprawia, że ten rynek nie jest tak ogromna kartą przetargową, na jaką kreują go media.

Złoża są powszechne, a substytuty realne

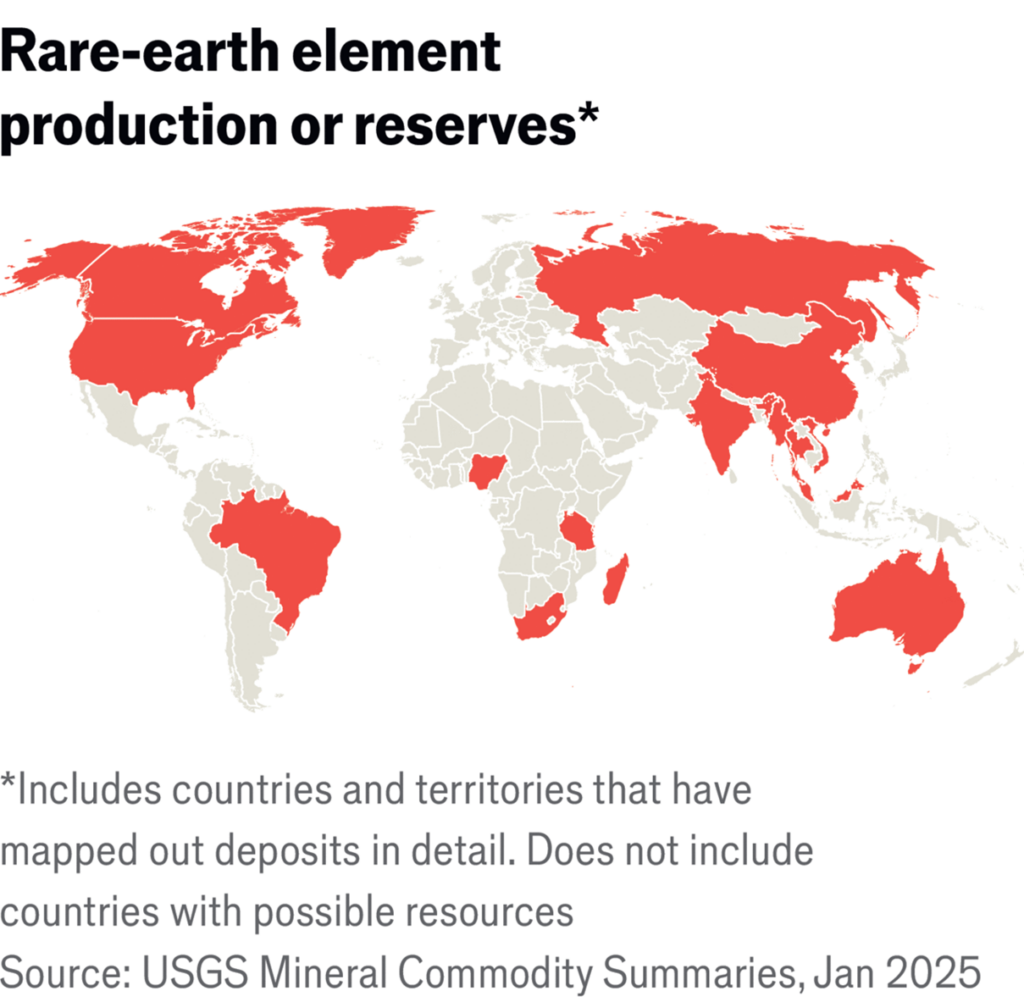

Już wcześniej między wierszami powiedzieliśmy, że MZR nie są unikalne geologicznie. Występują na wielu kontynentach. Kopalnie i zakłady działają m.in. w Australii i w USA, a w Europie przygotowywany jest między innymi projekt Per Geijer w Szwecji. Problem polega zwykle na niskich stężeniach i kosztach późniejszego rozdzielania, a nie na „braku złóż”. To oznacza, że nowe źródła można uruchamiać poza Chinami.

To właściwie klucz do zrozumienia tematu metali ziem rzadkich, bo paradoksalnie ich nazwa może wprowadzać wiele osób w błąd. Podkreślmy to sobie raz jeszcze. Wcale nie są rzadkie. Bardziej chodzi o to, że w całej rudzie, jaką wydobywa się w kopalni – metale ziem rzadkich stanowią tylko jej śladowy ułamek.

Kolejna kwestia to rozwiązania techniczne, które zmniejszają zapotrzebowanie na te metale ziem rzadkich. Na przykład w autach elektrycznych nie trzeba zawsze używać magnesów z metali ziem rzadkich. Obok popularnych napędów z magnesami stałymi działają też silniki bezmagnesowe: reluktancyjne i indukcyjne. Nie wymagają one dodatków z metali ziem rzadkich, więc nie podbijają popytu na neodym czy dysproz. To nie jest futurystyczna ciekawostka – seryjne modele, w tym BMW i4, iX, i5, czy i7, korzystają już z takich rozwiązań, co daje producentom swobodę wyboru technologii napędu w obrębie jednej gamy modelowej. Jeśli ceny magnesów rosną albo pojawiają się ryzyka dostaw, część floty można oprzeć o wariant bez metali ziem rzadkich lub zastosować miks (część wersji z magnesami, część bez), łagodząc presję cenową po stronie dostawców magnesów.

Innymi słowy: projekt napędu staje się elementem zarządzania ryzykiem surowcowym, a nie tylko decyzją inżynieryjną.

Co z osiągami i kosztami? Dzisiejsze układy sterowania pozwalają takimi silnikami jeździć dynamicznie i efektywnie. W pewnych scenariuszach (np. długotrwała jazda autostradowa i obciążenia cieplne) magnesy nadal dają przewagę, ale z punktu widzenia producenta, przełączania się między dwoma rodzinami napędów jest realnym narzędziem negocjacyjnym. Nawet jeśli alternatywy nie zawsze wygrywają w czystym porównaniu technicznym, to już sama ich dostępność osłabia pozycję dostawców magnesów.

Mamy więc:

- sporo złóż metali ziem rzadkich,

- niewielką skalę handlu tymi metalami w porównaniu z całym globalnym handlem,

- realne substytuty, które pozwalają zastępować metale ziem rzadkich w części zastosowań,

- pierwsze poważne projekty, mające na celu uniezależnienie się Unii Europejskiej i Stanów Zjednoczonych od chińskich dostawców.

Wszystko to razem sprawia, że prawdziwa siła przetargowa Chin w tym zakresie nie jest tak ogromna, jak przedstawiają to media. W rzeczywistości Chiny wyspecjalizowały się w tym procesie dlatego, że był on mało rentowny i nieopłacalny z perspektywy czysto biznesowej. Dzięki hojnym dotacjom państwowym stał się jednak bardziej opłacalny właśnie w Chinach.

Firmy zachodnie korzystają z chińskiej technologii nie dlatego, że nie były w stanie jej odtworzyć, lecz dlatego, że było to po prostu tańsze i wygodniejsze. W sytuacji rosnących napięć geopolitycznych Chiny mogą faktycznie wywoływać zatory i opóźnienia w produkcji, ale te przestoje nie będą trwałe. Zachód wcześniej czy później będzie w stanie samodzielnie zabezpieczyć sobie dostawy metali ziem rzadkich i produktów pochodnych.

Paradoks tej „karty przetargowej”, którą trzymają dziś Chiny, polega na tym, że im mocniej będą jej używać, tym szybciej ją stracą. Dopóki zagrożenie ograniczeniem eksportu pozostaje tylko w sferze spekulacji, Zachód może odkładać inwestycje we własne technologie przetwarzania i oczyszczania MZR. Jednak w momencie, gdy Pekin faktycznie zacznie ograniczać dostęp do swoich surowców, Zachód przyspieszy prace nad własnymi rozwiązaniami i tym samym odbierze Chinom ich przewagę.

To trochę jak z trzymaniem zakładnika na celowniku: możesz grozić, że pociągniesz za spust, ale jak już pociągniesz, to nic nie stoi na przeszkodzę, że do pokoju wpadli antyterroryści. Chiny mogą więc spowolnić produkcję zachodnich firm i podnieść ich koszty, ale będą to tylko przejściowe trudności, a nie trwałe ograniczenie, które na stałe zatrzyma rozwój zachodnich technologii.

Jesień 2025 roku to po prostu kolejny moment, w którym temat metali ziem rzadkich stał się geopolityczną bronią, ale w moim mniemaniu jej celem jest jedynie wymachiwanie, a nie realne pociągnięcia za spust.

Z perspektywy Chin to pokaz siły. Pekin sygnalizuje, że może „przykręcić kurek” w sektorach krytycznych dla Zachodu – od elektromobilności po półprzewodniki. Dla Xi to element negocjacyjnego teatru: przypomnienie, że USA i Europa nadal potrzebują ich surowców i przetwórstwa.

Z kolei Waszyngton gra tutaj zupełnie inną talią. Trump zaostrza cła (grozi nawet 100% taryfami na chińskie towary od 1 listopada) i jednocześnie sygnalizuje „okno negocjacyjne” do początku listopada. Biały Dom stara się utrzymać presję bez eskalacji, pokazując, że jest otwarty na kompromis, ale nie cofnie się wobec „chińskiego szantażu surowcowego”.

Wypowiedzi Trumpa i J.D. Vance’a pokazują dwutorową strategię: „presja z otwartymi drzwiami”. Trump mówi wprost, że Xi „nie chce depresji w swojej gospodarce” i że USA „chcą pomóc, nie zaszkodzić”, ale jednocześnie przypomina, że Ameryka ma więcej kart w tej grze. Pekin odpowiada podobnym tonem: apeluje o negocjacje, ale grozi „odwetem”, jeśli USA „będą straszyć cłami przy każdym kroku”.

Już kilka dni po ogłoszeniu nowych ograniczeń eksportowych przez Chiny, chińskie ministerstwo handlu oświadczyło, że „chińskie kontrole eksportu nie oznaczają zakazów eksportu” oraz że „Każdy wniosek o eksport do użytku cywilnego, zgodny z przepisami, zostanie zatwierdzony, a zainteresowane przedsiębiorstwa nie muszą się martwić”.

Cała sytuacja przypomina grę pozorów. Każda ze stron chcę zachować twarz i pokazać, że postawiła na swoje, ale jednocześnie nie wygląda to jakby rzeczywiście zależało im na eskalacji konfliktu.

Zresztą doskonałym odzwierciedleniem tego, jak szybko obie strony „zmieniają zdanie” jest zachowanie rynku akcji. W piątek mieliśmy nienawiść, restrykcje, cła 100% i zerwanie rozmów handlowych. Nasdaq100 spadł o nawet 4% w jeden dzień.

Natomiast w trakcie weekendu już Chiny stwierdziły, że licencje nie będą takie trudne do zdobycia i ogólnie złagodziły ton wypowiedzi. Natomiast Trump stwierdził, że „nie mamy martwić się o Chiny”. Efekt? Kontrakty na Nasda100 po piątkowym spadku, odbiły o 3% jeszcze przed otwarciem rynku akcji.

Jest duża szansa, że to jeszcze nie koniec tej przepychanki. Nastroje mogą zmieniać się kilkukrotnie, zanim w ogóle dojdzie do spotkania między Trumpem a Xi. Warto więc przygotować się na okres zwiększonej zmienności rynków.

Mimo wszystko trudno dziś mówić o realnej chęci eskalacji po którejkolwiek ze stron. To raczej budowanie pozycji negocjacyjnej przed rozmowami – klasyczne przeciąganie liny, zanim padną konkretne ustalenia.

Ale spróbujmy na chwilę wyjść poza ten scenariusz. Co, jeśli jednak się nie dogadają? Jeśli napięcie wymknie się spod kontroli, a ja się mylę?! Warto zadać pytanie: jakie jeszcze karty przetargowe mają USA i Chiny, i czym mogą sobie nawzajem zagrozić?

Chiny mogą ograniczać działalność amerykańskich firm na swoim terenie. Wszczynać przeciwko nim różne postępowania (na przykład procesy antymonopolowe) lub zakazywać krajowym firmą kupować ich produktów.

Bilans sił: kto ma mocniejsze karty?

USA mają jednak większy zakres narzędzi do uprzykrzania życia Chinom.

Mogą wywierać nacisk na TSMC w kwestii odcięcia chińskich klientów od tajwańskich półprzewodników. Chińskie firmy nadal zlecają TSMC produkcję wielu chipów – głównie dla przemysłu motoryzacyjnego i elektroniki użytkowej.

Gdyby USA wymusiły pełne odcięcie Chin od mocy produkcyjnych TSMC, byłby to poważny cios dla konkurencyjności chińskiego przemysłu, który wciąż nie dysponuje własnymi technologiami na tym poziomie lub nie ma ich w odpowiedniej skali.

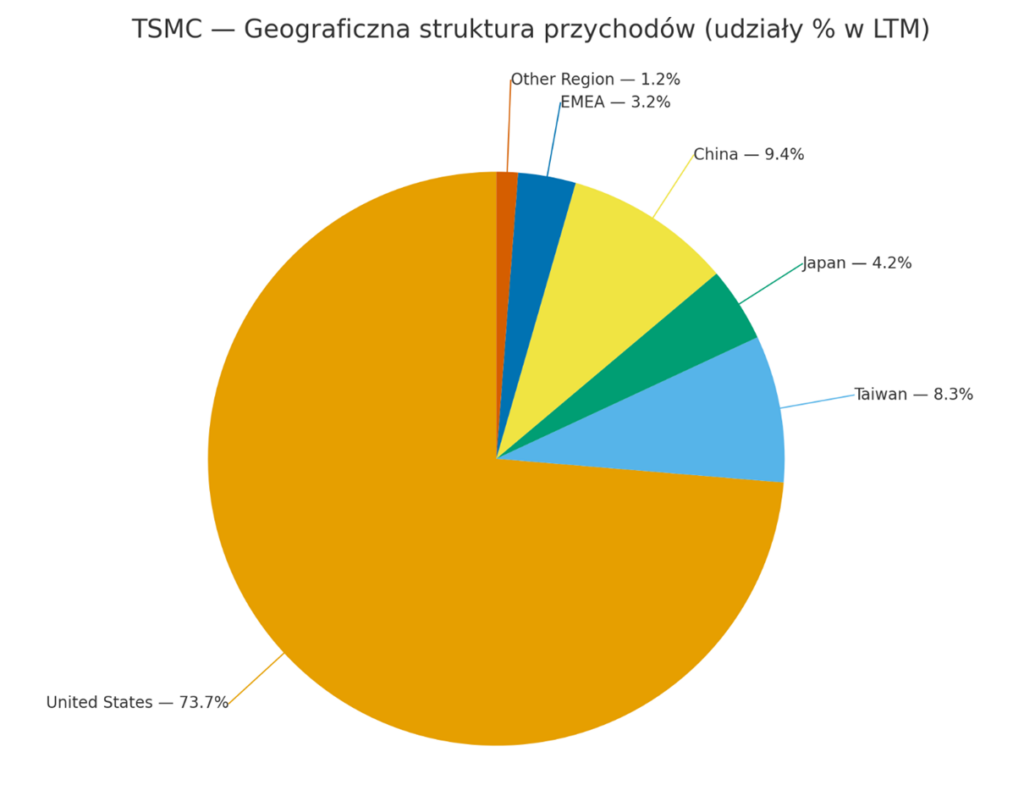

Dla porównania – Chiny odpowiadają za około 9% przychodów TSMC, podczas gdy Stany Zjednoczone stanowią aż 74%. To dobrze pokazuje, po której stronie leży większa dźwignia negocjacyjna.

Po drugie – ASML. Holendrzy mają technologie maszyn litograficznych, do produkcji półprzewodników, w której Chińczycy są najdalej za światem zachodnim i nie mogą go dogonić z taką łatwości, z jaka Zachód może dogonić ich w zakresie metali ziem rzadkich! Holendrzy nigdy nie mogli dostarczać do Chin najbardziej zaawansowanych maszyn EUV. Jednak mogą dostarczać im niektóre mniej zaawansowane maszyny DUV.

Maszyny DUV zawierają technologię pochodzenia amerykańskiego, więc daje to Waszyngtonowi możliwość zaostrzania zasad eksportowych wobec ASML.

W przeszłości USA już udowodniło, że potrafi wpływać na ograniczenia eksportowe ASML. Na przykład na początku 2024 roku pod wpływem USA, Holenderskie przepisy zabroniły ASML sprzedaży najbardziej zaawansowanych maszyn DUV do Chin.

Po trzecie – oprogramowanie EDA. To zestaw wyspecjalizowanych narzędzi i systemów, używanych przez inżynierów do projektowania, symulowania, weryfikowania i optymalizacji układów elektronicznych. Jest to absolutnie niezbędne do tworzenia nowoczesnych półprzewodników, ponieważ umożliwia przekształcenie koncepcyjnego projektu w gotowy, fizyczny wzór obwodu, który trafi do produkcji w fabryce.

Na tym polu to USA ma dominującą pozycję. Amerykański Departament Handlu nałożył w maju obowiązek uzyskiwania specjalnych licencji na eksport EDA do Chin. Po miesiącu wycofano się tego, co było ustępstwem w rozmowach handlowych z Chinami.

Na polu technologicznym Zachód ma dziś znacznie więcej kart przetargowych niż Chiny. Stany Zjednoczone kontrolują kluczowe technologie, łańcuchy dostaw chipów i oprogramowanie, bez którego chiński przemysł nie jest w stanie działać samodzielnie.

Do tego dochodzi czynnik najbardziej oczywisty – ulubione przez Trumpa cła. Gospodarka Chin jest w dużo większym stopniu uzależniona od eksportu niż gospodarka amerykańska. Amerykańskie cła uderzają w Chiny znacznie mocniej niż uderzają w USA. Każde ograniczenie dostępu do amerykańskiego rynku to dla Pekinu realny cios w dochody z eksportu, zatrudnienie i dynamikę wzrostu.

Nawet gdyby Pekin poszedł na całość w zakresie metali ziem rzadkich, to więcej na tym straci niż zyska.

Tak naprawdę jedyną realną przewagą Chin w tym konflikcie jest fakt, że tamtejsze władze nie muszą liczyć się z demokratycznymi wyborami. Pekin może więc znacznie mocniej „przykręcać śrubę” własnym obywatelom i firmom, by utrzymać polityczny kurs nawet kosztem gospodarki. Pytanie tylko, czy taka strategia przyniesie im korzyści w dłuższym terminie.

Wniosek: MZR to „walet”, nie „as”

Jak dużą więc kartą przetargową są dla Chin metale ziem rzadkich naprawdę? Średnią. Taki walet albo dziesiątka. Zdecydowanie nie as. Owszem, Pekin może wykorzystać metale ziem rzadkich, by wywołać czasowe przestoje w zachodniej produkcji, ale nie jest to broń, której Zachód nie potrafi sprawnie obejść.

Nie twierdzę, że Chiny są bezsilne. Jeśli zdecydują się na mocne ograniczenia eksportowe, mogą zaszkodzić wielu branżom w krótkim terminie. Twierdzę jednak, że opowieści o ich „monopolu” są mocno przesadzone. Dobrze brzmią medialnie – „Chiny kontrolują 90% rynku, bez nich nie zbudujemy samochodów!”, ale to uproszczenie. Zbyt duże uproszczenie

Przez lata Chiny rzeczywiście kontrolowały niemal cały łańcuch dostaw metali ziem rzadkich od wydobycia po czyszczenie. Ale świat nie stoi w miejscu.

USA, Kanada, Australia i Unia Europejska inwestują dziś w alternatywne źródła, a firmy uczą się, jak ograniczyć swoją zależność od tych surowców.

To nie znaczy, że MZR stracą na znaczeniu. Są i będę kluczowe, ale coraz trudniej będzie używać ich jako broni, bo geopolityczna przewaga, która opiera się na monopolu… wygasa w momencie, gdy konkurencja zaczyna działać. Tylko i aż tyle.

Załóż konto na Freedom24 i odbierz nawet 20 darmowych akcji o wartości nawet kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Czasem w optymistycznym dla USA scenariuszy myślę, że mogą mieć zapasy gotowych produktów i dla tego Trump tak na pewniaka (zapasy na 10-15 lat?). Chiny robiły zapasy ropy (chyba na takie okoliczności), czy USA robiły zapasy magnesów i wszystkiego co się robi z metali ziem rzadkich? Powinny. Jeśli to blef (a nic nie wskazuje inaczej) to Chiny faktycznie mogą trzymać świat za pysk.