Rajd cen ropy 10%, Tesla zawiodła wynikami, a mój portfel bije kolejne rekordy!

| Najważniejsze wydarzenia tygodnia dla giełd i gospodarek | Powiązane wpisy |

|---|---|

| Ceny ropy w górę | https://dnarynkow.pl/kupuj-tylko-to-co-akurat-rosnie-strategia-momentum-brzmi-genialnie-ale-w-praktyce-nie-dziala/ |

| Tesla rozczarowuje | https://dnarynkow.pl/spolki-ktore-przetrwaly-ponad-100-lat-co-wyroznia-firmy-silniejsze-od-kryzysow-i-wojen/ |

| Co będzie z akcjami Netflixa | https://dnarynkow.pl/czy-usa-utrzymaja-dominacje-na-gieldzie-sp500-to-juz-60-globalnego-rynku-akcji/ |

| Rajd Volvo | https://dnarynkow.pl/nie-boj-sie-inwestowac-w-spolki-bez-zysku-kiedy-brak-rentownosci-to-zaleta/ |

| Nike i elektryczne buty | https://dnarynkow.pl/to-byly-oczywiste-inwestycje-a-ja-ich-nie-kupilem-jak-uciekly-mi-najlepsze-okazje/ |

Rajd cen ropy 10%, Tesla zawiodła wynikami, a mój portfel bije kolejne rekordy!

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Ceny ropy w górę – sankcje zmieniają reguły gry

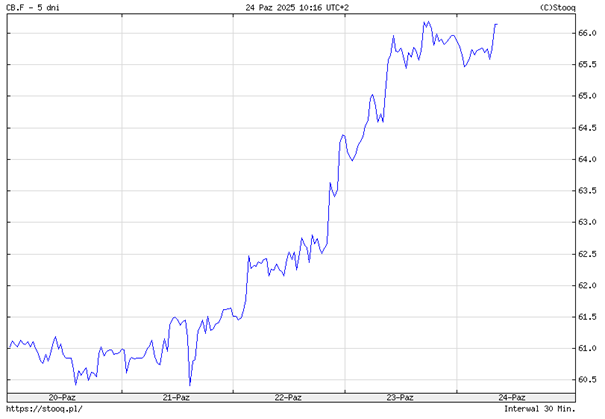

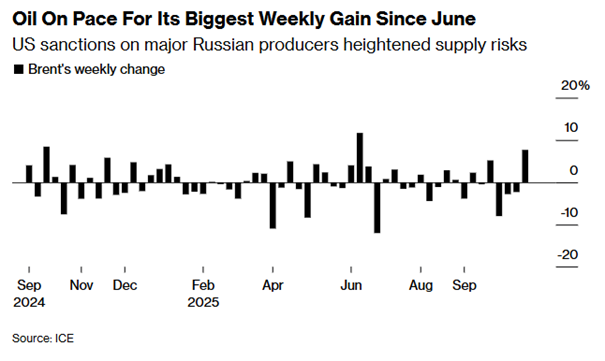

Ceny ropy naftowej zanotowały największy tygodniowy wzrost od czerwca, wyraźnie odbijając od ostatnich dołków. Baryłka ropy Brent, notowana po blisko 66 dolarów, zyskała w skali tygodnia około 7%, co jest bezpośrednią reakcją nową, agresywniejszą politykę sankcji USA na rosyjski przemysłu naftowy.

Administracja prezydenta Donalda Trumpa wykonała „dramatyczny zwrot”, porzucając dotychczasową strategię na rzecz bezpośredniej konfrontacji. Do tej pory Zachód, choć nakładał sankcje z powodu wojny na Ukrainie, stosował mechanizm „limitu cenowego” (price cap). Miał on na celu ograniczenie dochodów Kremla, ale przy jednoczesnym utrzymaniu rosyjskiej ropy w globalnym obiegu, aby uniknąć szoku podażowego i gwałtownego wzrostu cen. Teraz ta polityka uległa radykalnej zmianie.

Nowe sankcje USA uderzyły bezpośrednio w dwóch największych producentów w kraju – gigantów Rosnieft i Łukoil. To posunięcie, w połączeniu z nowym pakietem restrykcji ze strony Unii Europejskiej celującym w infrastrukturę energetyczną, po raz pierwszy od dawna stworzyło realne widmo poważnych zakłóceń w dostawach. Rynek zareagował więc natychmiast.

Pierwsze efekty są już widoczne. Przepływy rosyjskiej ropy do kluczowego odbiorcy, jakim są Indie, mają gwałtownie spaść. Jednocześnie niektórzy państwowi chińscy rafinerzy wstrzymali natychmiastowe zakupy rosyjskiego surowca, w tym kluczowej mieszanki ESPO. Sytuację Rosji pogarszają także regularne ukraińskie ataki na rafinerie, rurociągi i terminale eksportowe, jak niedawny atak na zakład Rosnieftu.

Co ciekawe, to gwałtowne odbicie cen następuje w momencie, gdy globalna podaż ropy faktycznie rosła, co powinno działać uspokajająco. Kuwejt, w imieniu OPEC, już zasygnalizował gotowość do zwiększenia produkcji, jeśli popyt będzie tego wymagał. Sam Kreml, choć spodziewa się uderzenia w budżet, liczy na swoje doświadczenie w obchodzeniu sankcji przy użyciu sieci traderów i „floty cieni” (shadow tankers), czyli po prostu w sprzedawaniu jej na lewo.

Rynek pozostaje jednak w przypadku ropy mocno teraz napięty. Różnica w cenie między najbliższym a kolejnym kontraktem terminowym, gwałtownie się rozszerzyła, co jest w zasadzie jasnym sygnałem rosnących obaw o podaż w najbliższej przyszłości.

Tesla rozczarowuje – paradoks rekordowej sprzedaży

Obawy mogły się też pojawić wśród inwestorów Tesli po publikacji ostatnich wyników finansowych. Tylko czy słusznie?

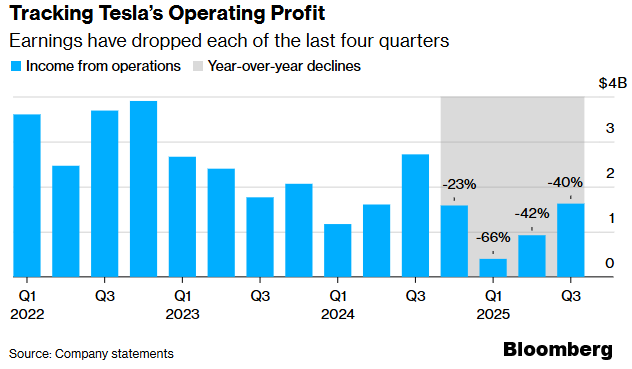

Najnowszy raport spółki był podręcznikowym przykładem paradoksu. Z jednej strony firma Elona Muska odnotowała rekordową kwartalną sprzedaż pojazdów. Z drugiej strony jej zysk operacyjny zanurkował aż o 40%, a zysk na akcję minął się z oczekiwaniami. Reakcja rynku w pierwszym odruchu była więc naturalnie spadkowa.

Co poszło nie tak, skoro klienci kupili więcej aut niż kiedykolwiek wcześniej? Odpowiedź kryje się w kosztach. Podstawowy wciąż biznes Tesli, czyli produkcja i sprzedaż samochodów elektrycznych, ma sporą presję kosztową.

Koszty operacyjne firmy wystrzeliły w górę aż o 50% rok do roku, sięgając 3,4 miliarda dolarów. Same taryfy celne uszczupliły wynik firmy o ponad 400 milionów dolarów. Do tego dochodzą rosnące koszty związane z rozwojem nowych technologii i konkurencją.

Efekt jest taki, że choć Tesla sprzedaje więcej, to zarabia na tym mniej. Tylko że niezmiennie Tesla nie powinna być obecnie rozpatrywana jako firma motoryzacyjne, a bardziej firma z segmentu zaawansowanej robotyki.

Podczas telekonferencji wynikowej Elon Musk również niespecjalnie przejmował się problemami biznesu samochodowego. Zamiast szczegółowo tłumaczyć, jak zamierza ratować marże, przeniósł całą uwagę inwestorów na przyszłość i nowe produkty.

Znaczną część rozmowy poświęcił projektom, takim jak sztuczna inteligencja i humanoidalny robot Optimus. Musk powtórzył swoją tezę, że Optimus ma potencjał, by stać się „największym produktem wszechczasów”, choć jednocześnie przyznał, że wprowadzenie go na rynek będzie „niesamowicie trudne”. Tesla rzekomo instaluje już linie produkcyjne dla robota, celując w start pod koniec przyszłego roku.

Musk rzucił też ambitny cel produkcyjny dla aut, gdzie mówi o osiągnięciu rocznego tempa produkcji na poziomie 3 milionów pojazdów w ciągu najbliższych 24 miesięcy.

Najwięcej emocji wzbudził jednak moment pod koniec telekonferencji. Musk w zasadzie przerywał dyrektorowi finansowemu, aby osobiście zaapelować do inwestorów o zatwierdzenie jego nowego pakietu wynagrodzenia, szacowanego na bilion dolarów.

Zaatakował przy tym firmy doradcze (jak ISS i Glass Lewis), które zarekomendowały akcjonariuszom głosowanie przeciwko temu pakietowi. Uzasadnienie Muska było co najmniej nietypowe. Stwierdził, że bardziej niż na pieniądzach, zależy mu na odpowiedniej kontroli głosu w firmie. Jak powiedział: „Po prostu nie czuję się komfortowo, budując tutaj armię robotów, a potem mogąc zostać odsuniętym z powodu jakichś kretyńskich rekomendacji”.

Chodzi o to, że przegłosowane wynagrodzenie Muska ma być wypłacone nie w gotówce, ale w akcjach. Musk przyznał więc, że nie zależy mu na pieniądzach, ale boi się, że jego udziały w firmie są zbyt małe i po tym, jak zbuduje imperium w branży robotów, to inni udziałowcy mu je odbiorą.

Jego obawy w sumie nie są aż tak oderwane od rzeczywistości zwłaszcza patrząc na to, że o poprzedni swój pakiet wynagrodzenia, który zatwierdzono dawno temu i, którego wszystkie punkty planu wypełnił… dziś musi się sądzić.

Teslę jako firmą do inwestowania można albo nienawidzić, albo kochać. Nie ma tu miejsca na inne emocje. Ja pozostają w obozie kochających, bo biznes Tesli mimo że na pierwszy rzut oka nie ma prawa działać, to jednak.. .działa.

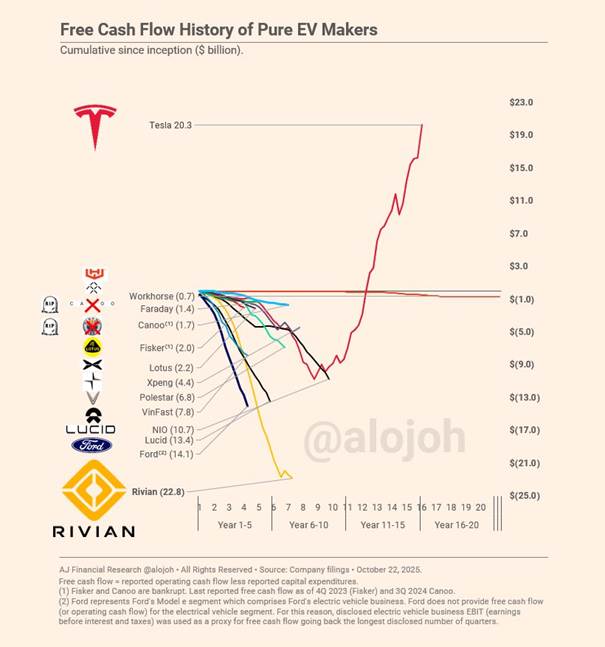

Żaden inny producent elektryków nie ma takich zdolności generowania żywej gotówki na swoim biznesie. Tesla staje się pomimo swoich problemów maszynką do generowania gotówki, a skumulowany Free Cashflow przekracza już 20 miliardow dolarów.

Ekstremalnie niedoceniany jest również segment magazynowania energii, który rośnie w zawrotnym tempie i już dziś generuje czysty zysk na poziomie ponad miliarda dolarów, a przychody z jego tytułu są szacowane na 100 miliardów dolarów do 2029 roku.

Na Teslę po prostu trzeba patrzeć inaczej. Trochę jak na wybitnie zaawansowany startup, który tworzy rewolucję. Tak, nikt normalny nie kupuje po takich mnożnikach wyceny akcji producenta samochodów, ale producenta humanoidalnych robotów i dostawcę autonomicznych pojazdów z własnym zapleczem energetycznym? Wtedy mnożniki naprawdę nie mają znaczenia.

Portfel aktualizacja – dobre wyniki, brak gotówki

Tesla była przez długi czas w publicznym portfelu agresywnym Freedom24 i dała naprawdę solidne zyski. Teraz jej tam nie ma, ale jestem na tyle pozytywnie nastawiony do firmy Muska, że nie miałbym problemu z dodaniem jej z powrotem.

Problem w tym, że portfel po prostu nie ma na teraz żadnej wolnej gotówki, a ostatnio tydzień temu postawił zakład na sukces Javiera Milei w wyborach 26 października w Argentynie kupując akcje Grupo Financiero Galicia. Na teraz pozostaje mi więc trochę poczekać. Tesla nie ucieknie w tym czasie. Oby….

Sam portfel w każdym razie zachowuje się wspaniale. W tym roku już 33% na plusie, a od 2024 roku wynik to już +86%. Wszystko liczone w euro, więc dla jasności porównajmy to sobie z indeksami, żeby nie zaburzać sobie oglądu walutą. S&P500 w tym samym okresie? Ledwo +35% od początku 2024 roku i +3% w 2025 roku. Chyba nie trzeba dodawać nic więcej.

Tak właśnie powinien działać dobrze zbudowany portfel. Naprawdę da się zarabiać na indywidualnych spółkach zagranicznych i bić nimi indeksy w długim terminie. Pamiętajcie, że pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są.

Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24, a niektóre z tamtejszych akcji możecie nawet dostać bezpłatnie!

Zakładając konto we Freedom24 z linka dostajecie do nawet 20 darmowych akcji o wartości do 800 dolarów każda. Jedną akcję możecie dostać już za depozyt zaledwie 1000 euro. Oczywiście możecie ją sobie potem sprzedać i albo wypłacić środki albo kupić coś innego.

Co będzie z akcjami Netflixa – jednorazowy podatek czy początek problemów?

Może np. kupicie sobie przecenione akcje Netflixa, którego ostatnia publikacja wyników finansowych Netfliksa wywołała na giełdzie prawdziwą burzę, a akcje firmy zanotowały największy dzienny spadek od 2022 roku. Na pierwszy rzut oka reakcja inwestorów mogła wydawać się paniczna, zwłaszcza że rynek przyzwyczaił się do niemal nieprzerwanych pozytywnych niespodzianek ze strony Netflixa. Powód tego gwałtownego zwrotu był jednak bardzo konkretny i uderzył w finanse firmy z niespodziewanej strony: jednorazowa opłata podatkowa w wysokości 619 milionów dolarów, będąca wynikiem wieloletniego sporu z brazylijskim fiskusem. Przez to spółka pierwszy raz od 7 kwartałów nie dowiozła wyników.

Nieoczekiwany wydatek, obejmujący okres ostatnich kilku lat, całkowicie zniekształcił obraz kwartału. Sprawił, że zysk operacyjny firmy był o około 400 milionów dolarów niższy od prognoz analityków. Co więcej, to właśnie przez tę opłatę zysk na akcję również mocno rozminął się z oczekiwaniami, a przychody (choć wzrosły o 17% do 11,5 miliarda dolarów) po raz pierwszy od ponad dwóch lat „tylko” dorównały szacunkom, zamiast je pobić.

Kierownictwo Netflikxa pospieszyło z wyjaśnieniami, starając się uspokoić nastroje. Podczas telekonferencji wielokrotnie podkreślano, że opłata ta nie jest podatkiem dochodowym, lecz specyficznym „kosztem prowadzenia biznesu” w Brazylii i co najważniejsze – jest to zdarzenie jednorazowe, które nie będzie miało materialnego wpływu na przyszłe wyniki. Co-CEO Gregory Peters stwierdził wręcz, że gdyby nie ten incydent księgowy, firma „z łatwością przekroczyłaby” wszystkie swoje prognozy zysku i marży. W istocie, pod tą podatkową chmurą krył się obraz biznesu, który rozwija się wyjątkowo prężnie.

Kluczowe jest to, co działo się w podstawowej działalności firmy. Absolutną gwiazdą okazał się segment reklamowy. Netflix zanotował „najlepszy kwartał sprzedaży reklam w historii” i jest na dobrej drodze, aby podwoić swoje globalne przychody z reklam w 2025 roku. Co więcej, firma ma już jasny plan na 2026 rok, zakładający wprowadzanie nowych formatów interaktywnych, lepsze targetowanie dzięki AI oraz globalne udostępnienie nowych narzędzi dla reklamodawców. Ten nowy silnik wzrostu działa więc na pełnych obrotach.

Równie imponująco wygląda kwestia zaangażowania widzów. Kluczowy wskaźnik w walce o czas i portfele konsumentów. W trzecim kwartale Netflix osiągnął swój historycznie najwyższy udział w czasie oglądania telewizji zarówno na niezwykle konkurencyjnym rynku amerykańskim, jak i w Wielkiej Brytanii. Siłą napędową tej statystyki pozostaje treść. Film „KPop Demon Hunters” został ogłoszony „najpopularniejszym filmem wszech czasów” w historii serwisu, a udana transmisja na żywo walki bokserskiej Canelo-Crawford udowodniła, że firma potrafi z sukcesem wchodzić także w obszar wydarzeń na żywo.

Inwestorzy zareagowali nerwowo na… krótkoterminowy, jednorazowy problem księgowy. Myślę, że lepszego podsumowanie nie potrzeba 😉

Rajd Volvo – short squeeze i powrót prezesa

Ekscytująco było też na akcjach Volvo, którego notowania przeżyły jeden z najbardziej spektakularnych dni w swojej giełdowej historii, szybując w Sztokholmie aż o 41%. Był to największy jednodniowy wzrost od debiutu spółki cztery lata temu, który w mgnieniu oka dodał do jej kapitalizacji rynkowej około 2,9 miliarda dolarów. Za tak gwałtowną euforią inwestorów stała potężna kombinacja dwóch czynników: fundamentalnej poprawy wyników finansowych oraz rynkowego mechanizmu znanego jako „short squeeze”. Kiedy spojrzymy na wykres to łatwo zrozumieć, że Volvo miało z czego odbijać.

Bezpośrednim impulsem do wzrostów była publikacja wyników za trzeci kwartał, które okazały się znacznie lepsze od pesymistycznych prognoz analityków. Spółka zaraportowała zysk operacyjny, który wyraźnie pobił oczekiwania rynkowe. Poprawiła się również marża operacyjna, która odbiła od dna i znalazła się najwyżej od roku.

Te liczby są pierwszym dowodem na to, że ambitny plan restrukturyzacyjny, wdrażany przez powracającego na stanowisko prezesa Hakana Samuelssona, zaczyna przynosić rezultaty. Samuelsson, który ponownie objął stery w kwietniu, forsuje program oszczędnościowy o wartości niecałych 2 mld dolarów. Inicjatywa ta, mająca na celu odbudowę rentowności firmy, obejmuje między innymi redukcję tysięcy miejsc pracy.

Chociaż w ujęciu rocznym (po dziewięciu miesiącach) sprzedaż samochodów Volvo spadła o 8%, prezes zwrócił uwagę na „pozytywne sygnały”, takie jak skromny wzrost sprzedaży detalicznej odnotowany we wrześniu.

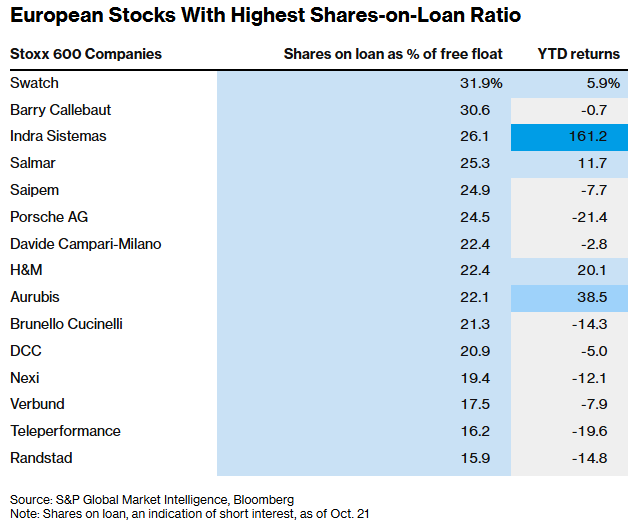

Same wyniki finansowe, choć dobre, nie tłumaczą jednak skali tego wystrzału. Volvo Car było jednym z najmocniej „szortowanych” walorów w Europie. Według danych S&P Global Market Intelligence, na dzień 21 października aż 26% akcji firmy znajdujących się w wolnym obrocie (tzw. free float) było wypożyczonych przez inwestorów grających na spadek.

Publikacja wyników, które okazały się lepsze od oczekiwań, wywołała panikę wśród „niedźwiedzi”. Aby zamknąć swoje krótkie pozycje i ograniczyć straty, musieli oni natychmiast odkupić akcje z rynku. Ten gwałtowny, przymusowy popyt napotkał ograniczoną podaż, prowadząc do lawinowego wzrostu ceny. Szacuje się, że czwartkowa sesja przyniosła inwestorom grającym na spadek akcji Volvo papierową stratę w wysokości około 127 milionów euro.

Zjawisko to, dawniej częściej obserwowane w USA, staje się coraz powszechniejsze w Europie. Jak zauważają analitycy, „nielubiane” (mocno szortowane) spółki, które raportują wyniki choćby nieznacznie lepsze od ponurych prognoz, doświadczają rajdów cenowych niewspółmiernych do samych danych, napędzanych właśnie przez zamykanie krótkich pozycji, a trochę takich spółek w Europie jeszcze mamy. Jedną z nich jest Porsche, którego aż 24,5% akcji z wolnego obiegu są rozgrywane na krótko. Oczywiście to nie oznacza, że każdą z tych spółek czeka podobny short squeeze, ale jest to jakaś wskazówka dla lubiących emocje.

Mimo giełdowej euforii, prezes Samuelsson studzi nastroje, wskazując na liczne wyzwania. Kontrolowane przez chiński koncern Geely, Volvo musi lawirować w skomplikowanym otoczeniu geopolitycznym. Z jednej strony uderzają w nich amerykańskie cła, a z drugiej unijne opłaty importowe na pojazdy związane z Chinami.

W odpowiedzi firma przenosi część produkcji – jak choćby popularnego kompaktowego SUV-a EX30 – z Chin do fabryk w Belgii i Karolinie Południowej.

Spółka wciąż boryka się z silną konkurencją cenową i wysokimi kosztami rozwoju nowych modeli, co sprawiło, że przepływy pieniężne w trzecim kwartale pozostały ujemne. Volvo pokłada nadzieje w nadchodzących premierach, w tym hybrydowym XC70 oraz w pełni elektrycznym następcy XC60, modelu EX60, który ma zostać zaprezentowany w styczniu. Jednocześnie prezes przyznał, że prognozy analityków były „oderwane od rzeczywistości” i zapowiedział bliższą współpracę z działem relacji inwestorskich, aby oczekiwania rynku były bliższe realnym wynikom firmy.

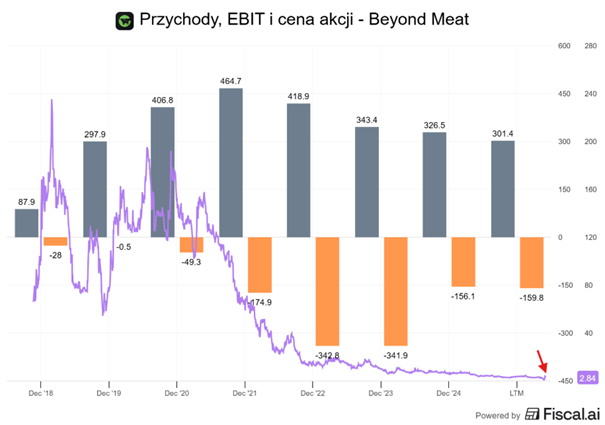

Beyond Meat – ekstremalne wyciskanie niedźwiedzi

Podobny scenariusz wyciskania krótkich pozycji rozegrał się na akcjach Beyond Meat, producenta roślinnych zamienników mięsa. Tylko, że tam, jak na USA przystało wszystko było w o wiele większej skali.

W ciągu zaledwie czterech dni notowania spółki wystrzeliły o ponad 1300%, osiągając w szczytowym momencie 14-miesięczne maksimum. Jednak to, co szybko rośnie, często równie szybko spada.

Spektakularna huśtawka nastrojów osiągnęła apogeum podczas jednej sesji, gdy akcje najpierw wzrosły o 112%, by następnie całkowicie wymazać te zyski i zakończyć dzień na minusie. Handel akcjami był wstrzymywany kilkanaście razy z powodu ekstremalnej zmienności.

Co stało za tym szaleństwem? Dwa główne czynniki. Impuls do wzrostów dał trader Demitri Semenikhin, który zaczął promować akcje w mediach społecznościowych, co przyciągnęło armię inwestorów detalicznych. Sytuacja ta była bliźniaczo podobna do manii na akcjach GameStop.

Inwestorzy wykorzystali fakt, że Beyond Meat było jedną z najmocniej „szortowanych” spółek na rynku – aż 64% akcji w wolnym obrocie było pożyczonych przez fundusze grające na spadek. Zmasowany atak kupujących wywołał mechanizm „short squeeze” (wyciskania krótkich pozycji). „Niedźwiedzie”, widząc rosnące straty, były zmuszone panicznie odkupować akcje, aby zamknąć swoje pozycje, co tylko dodatkowo napędzało cenę. Według danych S3 Partners, ten gwałtowny rajd wygenerował ponad 120 milionów dolarów papierowych strat dla grających na spadek.

Rajd zbiegł się w czasie z pozytywną informacją rynkową – ogłoszeniem, że sieć Walmart rozszerzy dostępność produktów Beyond Meat do ponad 2000 swoich sklepów.

Analitycy z Wall Street pozostają jednak niewzruszeni. Ostrzegają, że ten ruch nie ma nic wspólnego z realną poprawą sytuacji firmy. Wskazują, że pandemia, która początkowo napędziła modę na roślinne alternatywy, minęła, a konsumenci są coraz bardziej zniechęceni wysokimi kosztami, smakiem i stopniem przetworzenia produktów Beyond Meat.

Obecny przypływ aktywności wydaje się mieć więcej wspólnego z wyciskaniem krótkich pozycji niż z jakąkolwiek realną zmianą apetytu inwestorów na te akcje. Przychody spadają, spółka traci pieniądze, a cena akcji jest tak zdołowana, że w perspektywie 5 lat na wykresie ciężko dostrzec ten rajd o 1400%.

Co ciekawe, gdy ta chwilowa bańka pękła, a cena zaczęła spadać, na rynku doszło do ciekawej sytuacji. Podczas gdy część „niedźwiedzi” została boleśnie „wyciśnięta” z rynku, inni spekulanci uznali irracjonalnie wysoką cenę za idealny moment, by… otworzyć nowe krótkie pozycje, zakładając nieuchronny powrót do niższych wycen.

Amazon zwalnia – AI zamiast ludzi

Ciekawe informacje dostaliśmy też od innej mojej ulubionej spółki – Amazona, któ®y intensyfikuje swoją technologiczną transformację, działając równocześnie na dwóch kluczowych frontach. Z jednej strony, firma wprowadza zaawansowane narzędzia oparte na sztucznej inteligencji, aby ułatwić klientom zakupy i zwiększyć sprzedaż. Z drugiej, jak wynika z doniesień, pracuje nad planem głębokiej automatyzacji magazynów, który może radykalnie zmienić jej model zatrudnienia.

Najnowszą innowacją skierowaną bezpośrednio do konsumentów jest funkcja „Help Me Decide” (Pomóż Mi Zdecydować). To narzędzie AI, obecnie testowane w USA, ma rozwiązać problem „paraliżu decyzyjnego”, na który cierpi wielu klientów przytłoczonych zbyt dużą liczbą opcji. Gdy system zauważy, że kupujący przegląda wiele podobnych produktów, na górze strony pojawi się specjalny przycisk. Po jego wciśnięciu, AI zarekomenduje jeden, konkretny produkt, wraz z jasnym wyjaśnieniem, dlaczego jest on najlepszym wyborem. Narzędzie, bazujące na dużych modelach językowych (LLM), analizuje nie tylko opisy i recenzje, ale także całą dotychczasową historię zakupową klienta. Przykładowo, jeśli ktoś kupował wcześniej zimowe śpiwory i buty trekkingowe dla dzieci, system może polecić mu konkretny, czteroosobowy namiot całoroczny. Jest to wyraźna odpowiedź na rosnącą konkurencję, m.in. ze strony Walmartu, który integruje swoje zakupy z chatbotem ChatGPT.

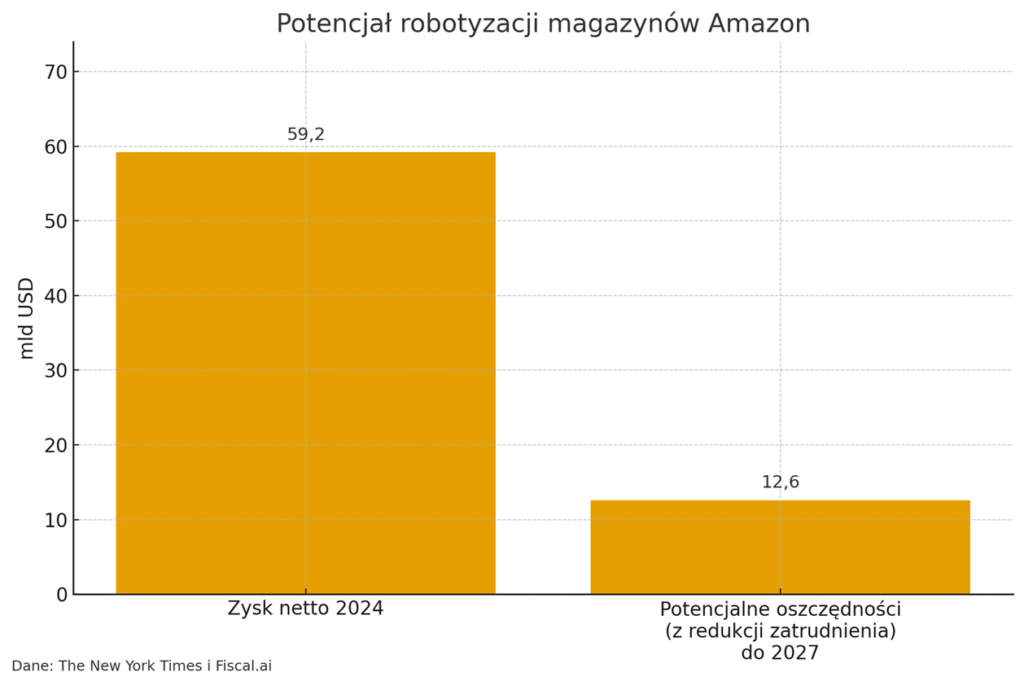

Do tego „The New York Times” na podstawie wewnętrznych dokumentów, do których miał dotrzeć opublikował dane, z których wynika, że Amazon ma ambitny, długoterminowy plan automatyzacji, który pozwoliłby firmie uniknąć konieczności zatrudnienia ponad 600 000 pracowników w USA do 2033 roku, mimo prognozowanego podwojenia sprzedaży w tym okresie. Zespół robotyki ma rzekomo pracować nad automatyzacją aż 75% wszystkich operacji. Krótkoterminowy cel zakłada uniknięcie 160 000 etatów do 2027 roku, co ma przynieść firmie 12,6 miliarda dolarów oszczędności. To aż 20% zysku netto z 2024 roku Amazona.

Z przecieków wynika również, że Amazon obawia się wizerunkowego kryzysu związanego z tak masową redukcją zatrudnienia. Rozważano rzekomo unikanie terminów „AI” i „automatyzacja” na rzecz łagodniejszych, jak „zaawansowana technologia” czy „cobot” (robot współpracujący z człowiekiem). Rzeczniczka Amazona, Kelly Nantel, oficjalnie zdementowała te doniesienia. Stwierdziła, że przecieki są „niekompletne i mylące”, reprezentują perspektywę tylko jednego zespołu i nie są oficjalną strategią firmy, która właśnie ogłosiła plany tymczasowego zatrudnienia 250 000 osób na sezon świąteczny.

Jako inwestor w Amazona mogę tylko powiedzieć – wow. Dodatkowe 20% zysku netto do 2027 TYLKO jako element redukcji kosztów? Brzmi zyskownie.

Nike – czy „elektryczne buty” uratują firmę?

A na sam koniec pokażę wam inną innowację! Tym razem od Nike, które pokazało… cztery nowe dziwne platformy produktowe, które mają zdefiniować przyszłość odzieży sportowej. Wśród nich znalazły się m.in. inteligentna, nadmuchiwana kurtka czy tkaniny nowej generacji. Największe poruszenie wywołał jednak Project Amplify – futurystyczny system, który media ochrzciły mianem „elektrycznych butów”. To kluczowy element strategii nowego CEO, Elliotta Hilla, który stawia na powrót do technologicznych korzeni firmy i skupienie na potrzebach sportowców.

Project Amplify został opisany przez Nike jako „pierwszy na świecie zasilany system obuwniczy do biegania i chodzenia”. Wizualnie (co widać na zdjęciach prototypu) jest to znacznie więcej niż tylko but. System składa się z właściwego obuwia biegowego, z którym zintegrowany jest zewnętrzny silnik, pas (obejmujący kostkę i łydkę) oraz bateria. Całość działa jak egzoszkielet wsparcia, a jego funkcja została precyzyjnie opisana przez inżynierów firmy: system ma działać jak „druga para mięśni łydek”.

Koncepcja ta nie jest przeznaczona dla elitarnych maratończyków bijących rekordy świata. Zamiast tego, Nike używa bardzo trafnej analogii do rowerów elektrycznych (e-bike). Tak jak e-rowery zrewolucjonizowały miejską komunikację i rekreację, pozwalając ludziom jeździć dalej i częściej przy mniejszym wysiłku, tak Project Amplify ma uczynić bieganie i chodzenie „łatwiejszym i przyjemniejszym” dla masowego odbiorcy. Celem jest zniwelowanie bariery wysiłku i zachęcenie ludzi do ruchu.

Nike precyzyjnie określiło grupę docelową tego systemu. Jest on projektowany z myślą o „codziennych sportowcach”, a konkretnie osobach biegających w tempie pomiędzy 10 a 12 minut na milę (czyli ok. 7 min/km). To tempo rekreacyjnego joggingu lub szybkiego marszu, gdzie dodatkowe wsparcie może zdecydować o tym, czy ktoś w ogóle wyjdzie na trening.

Projekt Amplify jest obecnie we wczesnej fazie testów i jego szeroka premiera rynkowa nastąpi „w nadchodzących latach”. Stanowi jednak wyraźny sygnał, że Nike ponownie inwestuje ogromne środki w badania i rozwój, chcąc udowodnić, że nadal potrafi tworzyć przełomowe produkty, które zmieniają zasady gry.

Brzmi ciekawie, wygląda głupio. Czy pomoże Nike odbić od dna? Jeśli tak, to raczej nie prędko.

Do zarobienia!

Piotr Cymcyk

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Ciekawie się robi. Mam portfel oparty na innych tematach, ale one nie pozostają bez wpływu. Zbudowany głównie we Freedom24, obligacje skarbowe zagraniczne. Dużo tematów, mocne zróżnicowanie z nakręceniem na wyniki. To mi działa. Wiadomo, że nie mam na tym nie wiadomo jakich procentów, ale ogólnie całość działa całkiem spoko. W ostatnim czasie udało mi się w prawie optymalnym momencie sprzedać złoto i nieruchomości.

Ciekawie to jest dopiero teraz 😉 Jeśli ktoś trafił w odpowiednie momenty, to mógł zrobić fajny interes. U mnie wyszło różnie. Sporo straciłem na etefach opartych na złocie, ale są inne tematy, które nieźle zyskały. Też jestem we freedom24. Te ostatnie tygodnie były dla mnie okazją do kupowania na dołkach. Udało się ustrzelić kilka tematów. A dalej obserwujemy.