JSW traci miliardy i walczy o życie! Kurs KGHM rośnie 30%, a XTB szykuje rewolucję na GPW!

JSW traci ponad 2 miliardy i bez pomocy państwa może nie przeżyć.

Z kolei KGHM robi +30% w dwa tygodnie i ma ochotę na więcej.

Za to CCC nie dowozi, a XTB szykuje się do uruchomienia handlu opcjami.

Polska giełda w jednym zdaniu: jedna spółka tonie, druga leci jak rakieta, trzecia walczy o zaufanie, a czwarta idzie do przodu szybciej niż regulator jest w stanie nadążyć. Oto całe GPW.

A na deser jeszcze dane o polskiej inflacji i coraz trudniejsze pytanie o to, czy RPP ma jeszcze pola do manewru? Zapraszam

JSW traci miliardy i walczy o życie! Kurs KGHM rośnie 30%, a XTB szykuje rewolucję na GPW!

Czy JSW jest na krawędzi?

Czy JSW grozi bankructwo? Z niewiadomych dla mnie powodów ta cudaczna spółka pozostaje jedną z najchętniej handlowanych przez polskich inwestorów. Może Wy po prostu nie lubicie zarabiać na rynku?

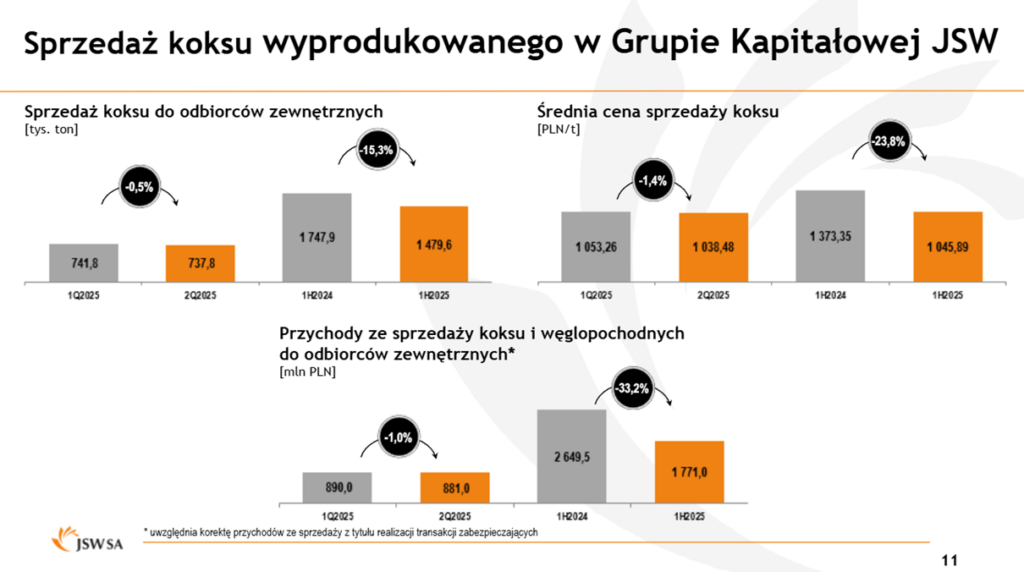

Nie wiem, w każdym razie. JSW ma ponownie realne problemy z płynnością finansową i wynikami. Po pierwszym półroczu 2025 r. spółka pokazała ponad 2 mld zł straty netto, a EBITDA też wypadła ujemnie. Ceny kluczowych produktów też runęły: węgiel koksowy –29% r/r, koks –24% r/r. To przełożyło się na spadek przychodów niemal o jedną czwartą rok do roku. Do tego doszedł pożar w ruchu Szczygłowice, niższa sprzedaż koksu i presja kosztowa. Zarząd ostrzega wprost: bez wzmocnienia finansowania pieniądze mogą się skończyć spółce już w marcu 2026 r. Teraz trwają rozmowy o zwrocie 1,6 mld zł „składki solidarnościowej” i o uelastycznieniu finansowania.

Czy to zapowiedź bankructwa? Nie, bo państwo na to NIESTETY nie pozwoli. Polityczny koszt takiego scenariusza to protesty górników, z którymi nikt nie ma odwagi czegoś zrobić.

W budżecie 2026 r. już zapisano 5,5 mld zł na restrukturyzację górnictwa, a rząd rozważa jeszcze objęcie JSW nowelizacją ustawy górniczej ( urlopy górnicze 80% płacy, odprawy 170 tys. zł; możliwa redukcja około 3 tys. etatów). Co prawda Minister Finansów odmówił dodatkowej emisji obligacji na dopłaty do redukcji mocy, czyli realnie na dopłaty dla JSW, ale to raczej gra o warunki, a nie zamknięcie drzwi. Górnicy dalej mają wieczny parasol ochronny w tym kraju.

Powiedzmy to sobie raz jeszcze. Gdyby JSW musiało funkcjonować w warunkach wolnorynkowych, to już dawno by upadło albo zostałoby poddane ekstremalnej restrukturyzacji.

Struktura kosztów jest tam chorobą przewlekłą. W JSW „świadczenia na rzecz pracowników” to największa pozycja kosztowa, a związki zawodowe od lat wypychają firmę na kurs kolizyjny (premie, dodatki, przywileje, blokowanie trudnych decyzji).

Obecna„głęboka restrukturyzacja kosztowa”, o której mówi zarząd, to de facto przyznanie, że bez twardych cięć model biznesowy się nie zepnie. NO NIE ZEPNIE i nie spinał się też wcześniej.

Kroplówka dla górnictwa i zmiana nastrojów społecznych

Co się zmienia na plus? Minimalnie w końcu słabnie siła przetargowa górników. Społeczny sentyment też się odwraca, a górnicy stają się mniej lubianą grupą zawodową. To ogranicza przestrzeń politykom do bezwarunkowych ustępstw i zwiększa szanse na realne reformy: selektywne inwestycje (tylko pod bezpieczeństwo i wzrost wydobycia), zmniejszenie zatrudnienia i jakieś sensowne wskaźniki wydajności.

Bankructwo JSW jest mało prawdopodobne. Bolesna restrukturyzacja, cięcia świadczeń i odchudzanie spółki w końcu są trochę bardziej prawdopodobne. Oby do tego doszło.

Dziś cena akcji dalej kisi się na poziomach z ubiegłego roku, a od szczytu z 2022 roku spadła o ponad 70% i jeśli ktoś z Was sądzi, że to jakiś spisek shortujących funduszy, to bredzicie głupoty i zaklinacie rzeczywistość. Ta spółka to spekulacyjne bagno, a sama firma utrzymuje się na powierzchni tylko dzięki kroplówce władzy i jest regularnie dojona przez związki zawodowe i pracowników.

KGHM – rajd na metalach

Ale nie każda spółka, która coś wydobywa musi zaliczać dołki na kursie. KGHM zrobił na przykład w dwa tygodnie niemal 30%. Skąd ten rajd? Najkrótsza odpowiedź to: kurs ciągną metale. W ostatnich dniach miedź utrzymuje się powyżej 10 tys. USD/t, a srebro jest najdroższe od 14 lat i w końcu zaczęło gonić cenę złota. To mieszanka idealna dla KGHM, bo spółka zarabia zarówno na miedzi, jak i na srebrze.

Impuls cenowy tutaj nie wziął się też znikąd. W Indonezji jedna z największych kopalni na świecie musiała ograniczyć wydobycie po katastrofie, w Peru zamknięto część zakładu przeróbczego, a do tego dochodzą sygnały, że Chiny planują zmniejszyć własną produkcję metali. Skoro na rynek trafia mniej surowca, to jego cena rośnie i na tej wizji korzysta KGHM.

Drugi składnik układanki to czynniki wewnętrzne. Nowy zarząd KGHM, powołany w zeszłym roku konsekwentnie przycina koszty i porządkuje inwestycje. To poprawia operacyjną dźwignię na rosnących cenach metali: każdy dolar więcej na tonie miedzi szybciej przekłada się na wynik. Do tego dochodzi logistyka i rozwój bazy – spółka komunikuje postęp przy infrastrukturze szybu GG-1. To nowy szyb wentylacyjno-wydobywczy, który KGHM buduje od kilku lat.

Inwestorzy zaczęli więc dyskontować scenariusz, w którym:

- miedź utrzymuje się wysoko, dzięki popytowi pod transformację energetyczną i ograniczenia podaży,

- srebro dorzuca marżowego „boosta”,

- a spółka „nadrabia” wcześniejsze dyskonto względem globalnych producentów.

Czy są ryzyka? Owszem. Mocny złoty ogranicza część korzyści, a w tle wisi temat podatku miedziowego po 2029 roku. Te czynniki mogą kiedyś wyhamować entuzjazm, ale tu i teraz króluje makro na metalach, podbite lepszą „historią operacyjną” KGHM.

CCC pod presją – rozczarowanie wynikami

Gorzej radzą sobie za to inwestorzy CCC, które rozczarowało raportem. W efekcie notowania CCC zaliczyły bolesny zjazd, a akcje spółki Dariusza Miłka spadły po publikacji pełnego raportu za II kwartał o ok. 10%.

Dla rynku było to spore zaskoczenie, bo wstępne szacunki wyników poznaliśmy już w sierpniu. Wtedy zarząd podał, że EBITDA wyniosła 481 mln zł. Co się więc zmieniło w ostatecznym raporcie, że kurs zareagował tak nerwowo?

Kluczowy problem to korekta EBITDA w dół. Ostatecznie wyniosła ona 465 mln zł, czyli o 16 mln zł mniej niż wstępnie raportowano. Zarząd tłumaczy, że to efekt wcześniejszego ujęcia części kosztów związanych z przygotowaniem kolekcji jesienno-zimowej. W teorii ma to poprawić wyniki drugiego półrocza, bo te koszty zostały tak jakby „zabrane” z przyszłości i już odjęte od zysków, ale na razie rynek patrzy tylko na rozbieżność względem wcześniejszych prognoz.

Co jednak bardziej istotne – w pełnym raporcie zabrakło bieżących danych o sprzedaży w ostatnich miesiącach, a spółka przyzwyczaiła inwestorów, że takie liczby pokazuje. Odebrano to jako jednoznaczny sygnał ostrzegawczy, no bo w końcu jakby było super, to czemu tego nie pokazać?

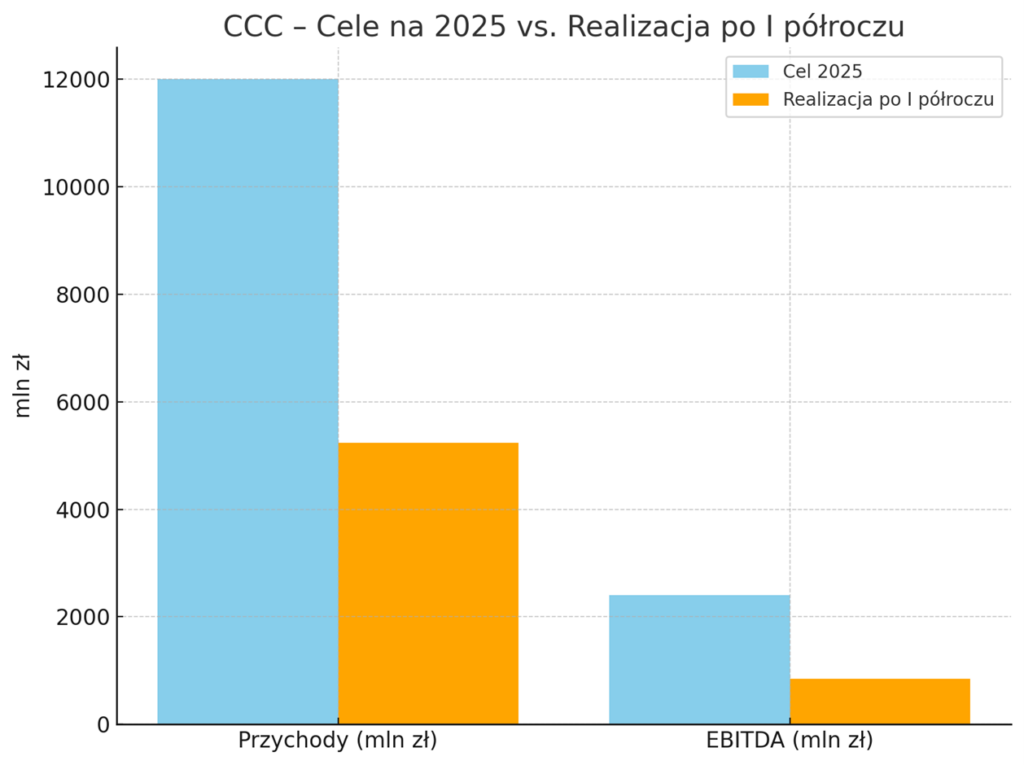

Dochodzą więc obawy o realizację całorocznych celów: 12 mld zł przychodów i 2,4 mld zł EBITDA. Po pierwszym półroczu CCC ma na koncie 5,24 mld zł przychodów i 842 mln zł EBITDA – wyraźnie mniej, niż potrzeba, żeby dowieźć plan. Ryzyko, że CCC nie dowiezie prognozy zaczyna więc narastać.

Szczególnie że spółka walczy obecnie ze spadkiem sprzedaży porównywalnej w HalfPrice oraz niższymi marżami. Wiosną i latem trzeba było dawać mocniejsze rabaty, by przyciągnąć klientów. To efekt pogody. Wiosna i lato 2025 były chłodniejsze niż zwykle, a to oznaczało, że sprzedaż sezonowego obuwia i ubrań – lekkich butów, sandałów, letnich kolekcji – była słabsza niż planowano. Klienci po prostu mniej chętnie kupowali nowe rzeczy na ciepłe miesiące, skoro za oknem było jesiennie.

Teraz rynek czeka już na wstępne wyniki za III kwartał, które w ubiegłym roku pojawiły się 7 listopada. Do tego czasu CCC pewnie pozostanie pod presją.

XTB wchodzi w opcje – nowy etap dla brokera

Za to XTB szykuje się do wprowadzenia do swojej oferty… opcji! Podobno jeszcze w tym roku pojawi się w aplikacji możliwość handlu opcjami. Firma prowadzi równoległe prace technologiczne i rozmowy z Komisją Nadzoru Finansowego. Jeśli regulator da zielone światło, w czwartym kwartale ruszy zamknięta faza testów, a potem opcje trafią do szerszej grupy klientów.

Opcje nie są instrumentem dla każdego. W odróżnieniu od akcji czy funduszy ETF, które można kupić i po prostu trzymać w portfelu, opcje działają inaczej. To kontrakty dające prawo (ale nie obowiązek) do kupna lub sprzedaży określonego instrumentu – akcji, indeksu czy surowca – po ustalonej cenie i w określonym czasie.

Przykład? Inwestor kupuje opcję na akcje Apple z ceną wykonania 200 dolarów i terminem trzech miesięcy. Jeśli w tym czasie kurs wzrośnie do 230 dolarów, opcja daje prawo kupna taniej, a różnica to potencjalny zysk. Jeśli cena spadnie, inwestor może zrezygnować, tracąc jedynie koszt zakupu opcji, tzw. premię.

Dzięki temu opcje są często określane jako instrument z ograniczonym ryzykiem – przynajmniej dla strony kupującej. W najgorszym scenariuszu inwestor traci to, co zapłacił.

Jednocześnie dają one ogromną elastyczność: pozwalają zabezpieczać portfel przed stratami (tzw. hedging), zarabiać na spadkach cen albo budować bardziej skomplikowane strategie inwestycyjne. Nieprzypadkowo na rynkach amerykańskich, gdzie opcje są bardzo popularne, to narzędzie stało się codziennością także wśród inwestorów indywidualnych.

XTB podkreśla, że na starcie oferta zostanie ograniczona wyłącznie do kupna opcji, czyli tego prostszego wariantu. Ma to być rozwiązanie przyjazne dla klientów i jednocześnie ograniczające ryzyko nadmiernych strat. Dopiero w przyszłości broker planuje rozwijać bardziej zaawansowane funkcje, tak jak zrobił to wcześniej w przypadku innych produktów.

Pozostaje jednak pytanie, jak XTB będzie chciało na tym zarabiać. W przypadku kontraktów CFD (czyli instrumentów pochodnych opartych np. na kursach walut czy surowców) model biznesowy był jasny – broker korzysta na prowizjach i spreadach. W przypadku akcji i ETF-ów sytuacja wyglądała inaczej: te produkty w dużej mierze miały pełnić rolę wabika, przyciągać nowych klientów i budować wizerunek firmy jako platformy „dla każdego”.

Opcje mogą być gdzieś pośrodku. Z jednej strony, to instrument, z którego skorzysta raczej bardziej doświadczona grupa inwestorów. Z drugiej – ich obecność w ofercie sprawia, że XTB wygląda nowocześniej i może zatrzymać klientów, którzy z czasem i tak zaczęliby rozglądać się za bardziej zaawansowanymi narzędziami.

Na pewno jednak to krok do przodu i postawienie na produkt, który w Polsce i Europie dopiero zaczyna zyskiwać popularność. Lepiej być pierwszym niż ostatnim. Ode mnie propsy.

Inflacja w Polsce – cisza przed burzą?

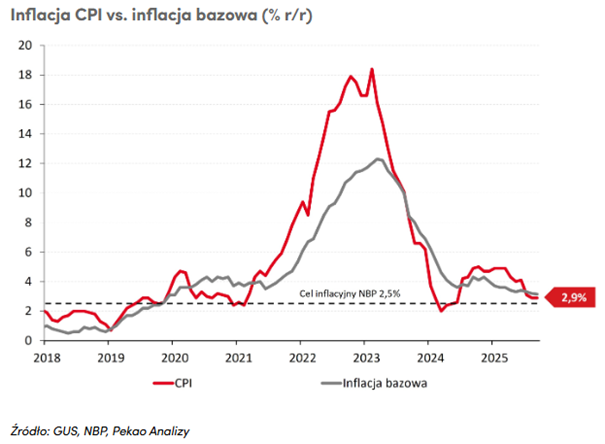

Na sam koniec jeszcze słowo o polskiej inflacji! Wrześniowe dane bowiem przyniosły mieszane uczucia. Z jednej strony ceny konsumpcyjne utrzymały się na poziomie 2,9% w skali roku, czyli tyle samo co miesiąc wcześniej, a do tego minimalnie poniżej oczekiwań analityków. Z drugiej jednak strony widać, że za ten wynik odpowiadają głównie tańsze produkty spożywcze, podczas gdy inflacja bazowa, czyli wskaźnik nieuwzględniający najbardziej zmiennych kategorii, takich jak żywność czy energia – spada tylko o włos i wciąż pozostaje powyżej 3%.

Na papierze wygląda to więc całkiem dobrze. Inflacja utrzymuje się poniżej 3%, co zbliża Polskę do poziomów uznawanych przez ekonomistów za względnie bezpieczne. Jednak diabeł tkwi w szczegółach. Ceny żywności, szczególnie warzyw i owoców, bywały w ostatnich miesiącach wyjątkowo kapryśne. Spadek we wrześniu może być efektem sezonowych wahań, a nie trwałego trendu. Prawdziwy obraz poznamy dopiero w połowie października, gdy pojawią się szczegółowe dane.

Zupełnie inaczej wygląda kwestia energii. Tu dopiero zaczyna się fala podwyżek – we wrześniu odnotowano pierwsze wzrosty, związane z odmrożeniem cen ciepła. W miarę zbliżania się sezonu grzewczego można się spodziewać kolejnych rachunków w górę. O ile więc żywność chwilowo pomaga, to energia stanie się nowym paliwem dla inflacji.

Niepokój większy budzić może inflacja bazowa. Jej spadek z 3,2% do 3,1% to kosmetyka, a nie przełom. Największym problemem są usługi – fryzjerzy, lekarze, mechanicy czy restauracje – wszyscy podnoszą ceny, bo rosną im koszty pracy, a skoro Polacy zarabiają coraz więcej, to przedsiębiorcy chętniej te koszty przerzucają na klientów.

W tym wszystkim kluczowe staje się pytanie: co zrobi Rada Polityki Pieniężnej? Coraz więcej osób liczy na obniżki stóp procentowych, które ułatwiłyby życie kredytobiorcom i pobudziłyby gospodarkę. Wrześniowy odczyt inflacji daje argument za takim ruchem, ale tylko częściowy. Z jednej strony, niższe ceny żywności i utrzymywanie inflacji ogółem poniżej 3% sprzyjają cięciom. Z drugiej – wysokie koszty usług, drożejąca energia i ryzykowna polityka budżetowa rządu każą zachować ostrożność.

W październiku czeka nas więc ciekawa decyzja RPP. Część ekspertów sądzi, że RPP mogłaby już wtedy zrobić symboliczne cięcie, by wysłać sygnał, że sytuacja jest pod kontrolą. Inni uważają, że kolejną obniżkę zobaczymy dopiero w listopadzie. To pierwszy raz od dawna, kiedy ekonomiści są tak podzieleni w swoich prognozach co do ruchu RPP. Bardziej prawdopodobne wydaje się jednak listopadowe posiedzenie – wtedy Rada dostanie na stół świeże prognozy inflacyjne NBP i będzie mogła podeprzeć swoją decyzję twardymi danymi.

Wnioski? Inflacja na razie wygląda spokojnie, ale to cisza podszyta niepewnością. Jesienią w rachunkach zacznie mocniej ciążyć energia, a inflacja bazowa pokazuje, że gospodarka wciąż ma w sobie sporo presji cenowej. Dlatego trudno oczekiwać szybkiego i zdecydowanego luzowania polityki pieniężnej.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.