Inwestycje w Polsce rosną… ale nie tam, gdzie trzeba. Wielki deficyt i gospodarka na zakręcie?

Inwestycje w Polsce rosną! Ale… nie tam, gdzie powinny. Do tego ZUS chce sam rozliczać składki za przedsiębiorców, a rząd planuje rekordowe wydatki przy deficycie, który teoretycznie… ma być niższy.

Na papierze wszystko wygląda nieźle, ale pod spodem widać inny obraz: państwowe inwestycje maskujące marazm prywatnego kapitału, firmy duszone przez nierówną konkurencję i coraz bardziej złożoną grę między polityką a rynkiem.

Do tego Kruk wraca do łask inwestorów, Wirtualna Polska zalicza największy zjazd od miesięcy, a Allegro… apeluje do Brukseli, by zatrzymać chińskie platformy.

Dziś o gospodarce, giełdzie i tym, co naprawdę napędza polskie inwestycje. Zaczynamy Gospodarczy Przegląd Wydarzeń.

Inwestycje w Polsce rosną… ale nie tam, gdzie trzeba. Wielki deficyt i gospodarka na zakręcie?

Publiczne inwestycje zamiast prywatnych

W centrum uwagi znalazły się też Inwestycje w Polsce. Najnowsze dane GUS pokazują, że nakłady przedsiębiorstw w II kwartale 2025 r. wreszcie odbiły, notując wzrost o niespełna 2% rok do roku w cenach stałych. Brzmi to jak dobry sygnał, ale gdy spojrzy się głębiej w liczby, entuzjazm słabnie.

Choć inwestycje „przedsiębiorstw” rosną, to gros tego wzrostu nie wynika z ofensywy prywatnego kapitału, ale raczej z mocnego wejścia państwa i jego spółek w grę.

Innymi słowy, dane sugerują, że inwestycje publiczne są maskowane w statystykach jako firmowe. Energetyka i transport to sektory, które pociągnęły wyniki w górę, a trudno sobie wyobrazić, że to mali i średni przedsiębiorcy rzucili się nagle do rozbudowy sieci kolejowej czy budowy nowych bloków energetycznych. Bardziej prawdopodobne, że mowa o wielkich państwowych projektach.

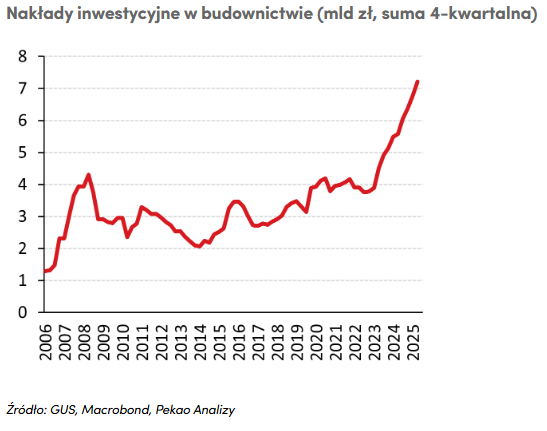

Zresztą podobna historia rozgrywa się w budownictwie. Dane wskazują, że nakłady tej branży niemal się podwoiły w ciągu ostatnich dwóch lat, choć sama produkcja budowlana praktycznie stoi w miejscu. Jak to możliwe? Najbardziej oczywiste wyjaśnienie brzmi: w statystykach budownictwa pojawiły się nowe podmioty, które z typową budowlanką mają niewiele wspólnego. Kandydatów nietrudno wskazać – CPK i PEJ. Oba projekty są sztandarowymi inwestycjami państwa, wymagają gigantycznych nakładów i wpisują się w profil „budownictwa” w ujęciu GUS. Efekt jest taki, że to, co wygląda jak inwestycje prywatnych firm, w istocie jest publiczną ofensywą inwestycyjną.

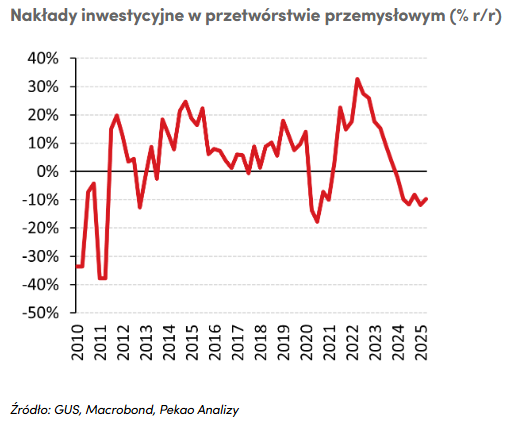

Tymczasem tam, gdzie króluje prywatny kapitał, obraz jest znacznie mniej optymistyczny. W handlu nakłady urosły tylko symbolicznie, a w przetwórstwie przemysłowym spadły piąty kwartał z rzędu, tym razem aż o 10%.

To właśnie przemysł miałby być naturalnym motorem inwestycji prywatnych, ale zamiast rozkręcać się, konsekwentnie zwalnia. Sektor ten odczuwa nie tylko wysokie koszty energii i presję płacową, ale też niepewność związaną z globalną koniunkturą i polityką klimatyczną.

Jest jednak kilka jaskółek zmian. W informatyce i komunikacji nakłady wzrosły aż o połowę. Tutaj można się domyślać, że część firm inwestuje w rozwój mocy obliczeniowych – AI, chmura, serwerownie. To typowy sektor, w którym wydatki potrafią skakać cyklicznie, ale skala wzrostu sugeruje początek większej fali inwestycji.

Całościowy obraz wygląda więc tak: publiczne inwestycje trzymają gospodarkę w ryzach, prywatne w dużej mierze stoją w miejscu. Do tego dochodzą zakupy sprzętu wojskowego – ogromne, ale w danych GUS praktycznie niewidoczne. One też wypychają łączny poziom inwestycji w górę.

Czy to źle, że państwo przejęło pałeczkę? Niekoniecznie – w czasach spowolnienia i geopolitycznej niepewności inwestycje publiczne mogą być jedynym motorem napędowym. Problem w tym, że bez kapitału prywatnego długofalowo nie da się zbudować trwałego wzrostu. Polska gospodarka wciąż potrzebuje tego, by przedsiębiorcy znowu odważyli się wydawać pieniądze na rozwój, a nie tylko trzymali się kurczowo gotówki.

II kwartał 2025 przyniósł odbicie inwestycji, ale przede wszystkim dzięki państwowym projektom i wielkiej infrastrukturze. Prywatny biznes wciąż hamuje. Wnioski? Inwestycje w Polsce są, ale ciężar leży nie tam, gdzie powinien.

Budżet z deficytem, ale przemyślanym

Zostajemy w szerokiej gospodarce, bo rząd przyjął projekt budżetu na 2026 rok, w którym zaplanowano deficyt na poziomie 271,7 mld zł. To mniej niż zapisano w ustawie na rok bieżący, choć wielu ekonomistów spodziewało się wyższej kwoty. Sama liczba deficytu wywołała sporo komentarzy, bo w polskiej debacie publicznej od lat traktuje się go jak straszaka. Tymczasem różnica między wydatkami a dochodami nie jest sama w sobie ani dramatem, ani zaskoczeniem – państwo, korzysta z kredytu, żeby finansować rozwój.

Warto od razu podkreślić, że nominalny spadek wydatków nie wynika z drastycznego zaciskania pasa. W 2026 roku Ministerstwo Finansów nie będzie musiało spłacać pandemicznych obligacji PFR i BGK, co w tym roku pochłonęło aż 35 mld zł. To sprawia, że wydatki zapisane w ustawie wyglądają na niższe, choć w praktyce rząd planuje rekordowe nakłady m.in. na obronność – 200 mld zł – i inwestycje infrastrukturalne, jak budowa pierwszej polskiej elektrowni jądrowej czy Centralny Port Komunikacyjny.

Co więcej, dochody państwa mają wzrosnąć o ok. 45 mld zł, częściowo dzięki planowanym podwyżkom podatków, jak akcyza czy opłata cukrowa. Nawet jeśli nie wszystkie te zmiany zostaną wprowadzone, deficyt wciąż pozostanie niższy niż przewidywali analitycy.

No i w tym miejscu warto zaznaczyć, że to właśnie niższy deficyt, a nie wyższy może być czymś niepokojącym. Jego zmniejszenie w pewnym stopniu spocznie na barkach podatników, a nie na większym konserwatyzmie w wydatkach publicznych.

Dużo emocji budzi także deficyt całego sektora finansów publicznych, który ma wynieść 6,5 proc. PKB. Na pierwszy rzut oka brzmi to poważnie, ale warto spojrzeć szerzej. Wiele krajów rozwiniętych utrzymuje podobne poziomy deficytu od lat i nic złego się nie dzieje – przeciwnie, wydatki publiczne często są motorem wzrostu, szczególnie wtedy, gdy prywatne inwestycje hamują (czyli tak jak obecnie w Polsce). W polskich realiach, gdzie państwo finansuje ogromne projekty infrastrukturalne i modernizacyjne, taki deficyt można traktować jako inwestycję w przyszłość.

Widać to również w potrzebach pożyczkowych. Rząd będzie chciał pożyczyć netto ok. 423 mld zł, czyli więcej niż w tym roku. Jednak środki te mają pracować w gospodarce, napędzając popyt, inwestycje i miejsca pracy. Dług publiczny wciąż pozostaje w granicach rozsądku, inflacja jest poniżej 3%, więc naprawdę nie ma co robić z igły widły.

Jak już wspomniałem po stokroć wolałbym nawet większy deficyt, ale bez dodatkowych obciążeń podatkowych.

Ok, ale przejdźmy do spółek.

Kruk wraca do formy

Kruk pokazał wyniki za drugi kwartał 2025 roku i można powiedzieć jedno – firma wraca na ścieżkę wzrostu. Liczby mówią same za siebie: spłaty z portfeli wzrosły o 12%, podczas gdy w pierwszym kwartale było to zaledwie 8%. Jeszcze mocniej widać poprawę w wynikach finansowych. Zysk netto zwiększył się aż o 25%, odwracając wcześniejszy trend – kwartał wcześniej spółka notowała spadek o 26%. EBITDA gotówkowa poszła w górę o 16%, wyraźnie szybciej niż w Q1, kiedy dynamika wyniosła symboliczne 2%. W ujęciu 12-miesięcznym przychody osiągnęły rekord, a zysk netto odbił od lokalnego dołka.

Dla przypomnienia Kruk to firma windykacyjna, a jej biznes polega na kupowaniu złych długów od banków i pomaganiu w spłacie dłużnikom, ewentualnie odzyskiwaniu należności drogą sądową. Przewaga spółki leży w tym, że jest dużo bardziej elastyczna i ugodowa od sztywnych procedur bankowych.

Z tego powodu ludzie często decydują się na ugody i spłacają długi pod Krukiem, których wcześniej pod bankiem nie spłacali. Hiszpania, odpowiadająca za około 14% spłat grupy, przez ostatni rok była źródłem największych kłopotów. Najpierw strajki w sądach, a potem zmiana przepisów, która wywołała zatory w hiszpańskiej administracji. To wszystko odbijało się na wynikach. Teraz jednak sytuacja powoli się stabilizuje. Spłaty w Hiszpanii wzrosły o 22% r/r, a cash EBITDA na tym rynku poszybowała aż o 113% r/r, osiągając rekordowy poziom. Co ważne, zarząd przekonuje, że ryzyko dalszych negatywnych odpisów na tym rynku znacząco spadło.

Warto też zwrócić uwagę na inwestycje w nowe długi. W całym pierwszym półroczu Kruk zainwestował w nowe portfele wierzytelności 805 mln zł, z czego aż 576 mln zł przypadło na sam drugi kwartał. To aż 152% więcej niż w pierwszym kwartale. Plan na 2025 rok zakłada przekroczenie 2 do 2,5 mld zł i póki co wszystko wskazuje, że jest to jak najbardziej wykonalne.

Nie obyło się bez pewnych minusów. W Rumunii spółkę uderzyło gwałtowne osłabienie tamtejszej waluty, które obniżyło wynik o około 30 mln zł. To odpowiadało za 9% zysku netto i 4% cash EBITDA w kwartale. Zarząd podkreśla jednak, że był to efekt czysto walutowy, a nie problem operacyjny.

Na horyzoncie widać także kolejny krok w rozwoju – cyfryzację procesów i wprowadzenie algorytmów opartych na sztucznej inteligencji. Outsourcing infrastruktury IT ma pozwolić spółce na szybsze wdrażanie zaawansowanych narzędzi analitycznych, które zwiększą skuteczność odzyskiwania należności.

Kruk naprawdę solidne odbicie po trudnych kwartałach. Hiszpania się stabilizuje, koszty sądowe spadły, inwestycje przyspieszyły, a cyfryzacja otwiera nowe możliwości. Nie dziwi więc, że inwestorzy przyjęli wyniki entuzjastycznie. W dwie sesje po publikacji raportu kurs akcji Kruka wzrósł o 7%. Rynek uwierzył, że firma ma najgorsze za sobą i wraca na ścieżkę mocnego wzrostu.

Wirtualna Polska – zawód zamiast wzrostu

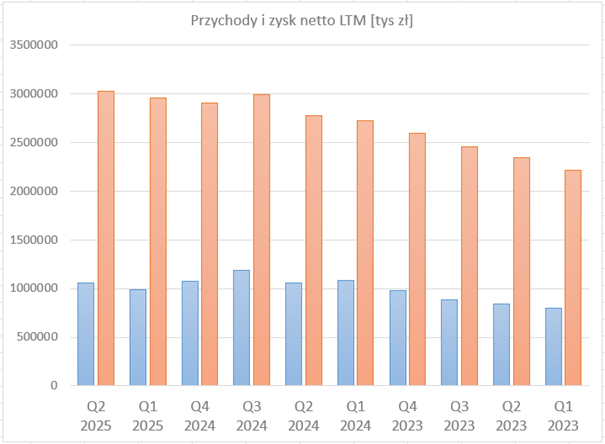

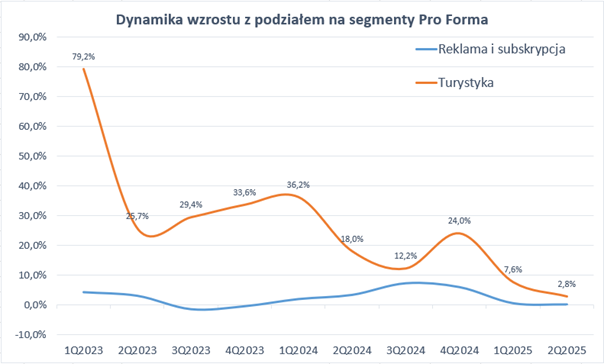

Po drugiej stronie od Kruka jest Wirtualna Polska, której wyniki za drugi kwartał 2025 roku wywołały wśród inwestorów negatywne emocje. Symbolicznym potwierdzeniem tego nastroju była reakcja giełdy: 27 sierpnia kurs akcji spadł o 12%, osiągając najniższy poziom od grudnia ubiegłego roku. Co ciekawe, na pierwszy rzut oka raport finansowy nie wyglądał źle – wzrost przychodów o 42% r/r robi wrażenie. Jednak po odjęciu efektu przejęcia turystycznej spółki Invia okazało się, że prawdziwy obraz działalności jest dużo mniej optymistyczny.

Invia, turystyczna spółka przejęta w drugim kwartale przez WP, została włączona do wyników i podbiła przychody segmentu turystycznego aż o 105% r/r, ale jeśli spojrzymy na dane pro forma – czyli tak, jakby przejęcia dokonano już na początku ubiegłego roku – dynamika wzrostu wygląda blado. Segment turystyczny, który jeszcze niedawno był motorem wzrostu całej grupy, urósł w sposób organiczny zaledwie o 2,8%. Organiczny, czyli tak jakby został skorygowany o jednorazowy, skokowy wzrost przychodów, spowodowany przejęciem innej firmy.

Segment reklamowy, jeszcze do niedawna fundament biznesu WP, również się zatrzymał i przestał rosnąć. Jedyną pozytywną niespodzianką był Consumer Finance z wynikiem +23% r/r, ale ten fragment działalności odpowiada za raptem 10% przychodów, więc nie jest w stanie zmienić obrazu całości.

Co gorsza, równolegle pogorszyła się rentowność. Marża skorygowanego wyniku EBITDA spadła do najniższego poziomu od lat. Sama turystyka naturalnie generuje niższe marże niż reklama czy subskrypcja, ale do tej pory rynek akceptował to jako cenę za wzrost. Problem w tym, że w Q2 2025 inwestorzy zobaczyli słabsze marże bez obiecanego wzrostu, czyli najgorszą z możliwych kombinacji.

Wisienką na torcie okazała się pierwsza od niemal dekady kwartalna strata netto. Formalnie to efekt jednorazowych kosztów przejęcia Invia. Po ich skorygowaniu spółka mogłaby pokazać ponad 21 mln zł zysku, czyli nawet o 14% więcej niż rok wcześniej. Problem w tym, że nawet wtedy ten wynik nie powala, bo jest obciążony między innymi wysokimi kosztami odsetek. Skąd duże odsetki? Z ogromnego długu, zaciągniętego na przejęcie wspomnianej Invia.

Prognozy również nie powalają. Segment turystyczny w drugiej połowie roku ma rosnąć zaledwie w wartościach jednocyfrowych, a reklama cyfrowa ma dalej stać w miejscu.

Rynek ukarał Wirtualną Polskę za brak wzrostu tam, gdzie miał się on pojawić. Inwestorzy zobaczyli niższe marże, pierwszą od dekady stratę netto i stagnację w kluczowych segmentach. Boli.

Właśnie takie momenty – kiedy ceny spółek gwałtownie spadają – potrafią być dla inwestorów okazją. O ile tylko rozumieją, co się dzieje i mają do tego odpowiednie narzędzie. W XTB – partnerze tego materiału – zainwestujesz w akcje i ETF-y z zerową prowizją do 100 tysięcy euro obrotu miesięcznie, więc możesz wykorzystać takie ruchy bez dodatkowych kosztów. A z kodem DNARYNKOW dostaniesz też pakiet edukacyjny przygotowany specjalnie dla początkujących inwestorów..

Allegro kontra chińska konkurencja

Z kolei Allegro, polski gigant e-commerce, znalazł się w sytuacji, w której jego dotychczasowa dominacja na rynku została poważnie zagrożona przez dynamiczną ekspansję chińskich platform – Temu, Shein i AliExpress. Marcin Kuśmierz, dyrektor generalny spółki, publicznie zaapelował do instytucji unijnych o wprowadzenie regulacji, które mają wyrównać warunki konkurencji. Jego zdaniem, jeśli Bruksela nie podejmie zdecydowanych działań, lokalne firmy – zwłaszcza małe i średnie – mogą nie wytrzymać starcia z azjatyckimi gigantami, oferującymi produkty w cenach, z którymi nikt w Europie nie jest w stanie rywalizować.

Na papierze problem wydaje się oczywisty: chińskie platformy sprzedają taniej. Ale to nie tylko efekt niższych kosztów produkcji w Azji. Ich przewaga bierze się również z luk w unijnym systemie prawnym. Europejscy sprzedawcy muszą przestrzegać rygorystycznych przepisów dotyczących bezpieczeństwa produktów, gwarancji czy certyfikacji. Chińskie firmy często tego unikają. Co więcej, paczki o wartości poniżej 150 euro są zwolnione z cła, a aż 91% takich przesyłek w UE pochodzi właśnie z Chin. To oznacza, że konsumenci korzystają z atrakcyjnych cen, ale europejskie budżety tracą na podatkach, a lokalni sprzedawcy na marżach.

Wynik? Coraz więcej klientów, także w Polsce, otwarcie przyznaje, że zamawia na AliExpress czy Shein, bo „na Allegro jest drożej”. Z biznesowego punktu widzenia Allegro znalazło się w potrzasku. Z jednej strony rozwija nowe kategorie, jak beauty czy medyczne, a także ofertę B2B. Z drugiej strony widzi, że tanie paczki z Chin systematycznie przejmują rynek. Pomimo tego, że Allegro cały czas ma ogromną przewagę nad chińskimi platformami, to powoli i systematycznie ona topnieje.

Unia Europejska zaczyna dostrzegać problem. Komisja Europejska prowadzi już dochodzenie wobec Temu, zarzucając platformie sprzedaż nielegalnych produktów – od niecertyfikowanych zabawek po elektronikę i kosmetyki. Jeśli zarzuty się potwierdzą, kara może sięgnąć 6% globalnego obrotu firmy. Bruksela planuje też (choć dopiero od 2028 roku) znieść zwolnienie celne dla paczek do 150 euro. Francja naciska, by przyspieszyć działania, proponując dodatkowe opłaty manipulacyjne dla tanich przesyłek.

Polscy przedsiębiorcy nie kryją frustracji. Wielu mówi wprost: konkurowanie z chińskimi platformami jest niemożliwe. Nawet jeśli jakość produktów z Temu czy Shein bywa niższa, to cena działa na wyobraźnię klienta. Lokalne firmy obniżają marże, walczą o przetrwanie, a część z nich zwyczajnie wypada z rynku. Eksperci podkreślają, że potrzebne są instrumenty wsparcia – ulgi podatkowe, dotacje logistyczne czy skuteczniejsza ochrona konsumentów przed podróbkami.

Nie tylko Allegro czuje presję. Podobne problemy zgłaszają Zalando czy Cdiscount. Tyle że one odpowiadają głównie innowacjami i poprawą obsługi klienta, podczas gdy polska spółka zdecydowała się na frontalny apel do Brukseli. To różnica strategii, ale wspólny mianownik jest jeden: chińskie platformy zmieniają reguły gry w e-commerce.

Głos konsumentów w Europie jest podzielony. Jedni chwalą Temu i AliExpress za niskie ceny i sprawną logistykę. Inni skarżą się na zaginione paczki, problemy z reklamacjami czy brak zwrotów. To pokazuje, że rynek nie jest czarno-biały, a konsumenci zyskują finansowo, ale ryzykują jakością i bezpieczeństwem. To naturalnie pole do zyskiwania przewag przez lokalnych przedsiębiorców.

O ile zrozumiałe jest dostosowywanie przepisów prawnych w taki sposób, żeby unikać na rynku podwójnych standardów i nierównego traktowania przedsiębiorców przez prawo. O tyle ochrona lokalnych sprzedawców nie powinna być celem samym w sobie. Jeśli nie potrafią nadążyć za konkurencją, to może powinni zainteresować się inną branżą?

ZUS przejmie rozliczanie składek

Na sam koniec wielka zmiana w ZUSie. Według założeń projektu przygotowywanego przez Ministerstwo Rodziny, Pracy i Polityki Społecznej, to ZUS – a nie przedsiębiorcy – będzie obliczał i rozliczał składki na ubezpieczenia społeczne. Pomysł brzmi rewolucyjnie, bo od lat przedsiębiorcy narzekają, że system zusowski jest skomplikowany, a obowiązki biurokratyczne często zabierają im więcej czasu niż sama działalność gospodarcza. Trochę pitu pitu. Aż tak skomplikowane to nie jest. Wiem, bo płacę.

Jak ma to działać? Nowy system będzie działał podobnie jak rozliczenia podatku PIT, które od kilku lat przygotowuje fiskus. Pracodawcy i osoby prowadzące działalność gospodarczą mają jedynie przekazywać ZUS-owi dane kadrowo-płacowe, a zakład na tej podstawie sam ustali podstawę wymiaru składek i ich wysokość. Przedsiębiorca otrzyma propozycję rozliczenia, którą będzie mógł zaakceptować lub, jeśli zauważy błąd – skorygować.

Do obsługi całego procesu powstanie tzw. jednolity plik ubezpieczeniowy (JPU), który stanie się centralnym zestawieniem danych o płatniku i ubezpieczonych. Dzięki niemu ZUS ma szybciej i sprawniej nie tylko naliczać składki, ale też rozpatrywać wnioski o świadczenia.

Kto na tym zyska? Na pierwszy rzut oka przedsiębiorcy. Zwłaszcza ci najmniejsi, którzy dziś sami rozliczają składki albo płacą księgowym za taką usługę. Według Łukasza Kozłowskiego z Federacji Przedsiębiorców Polskich nowe rozwiązanie ograniczy biurokrację i pozwoli firmom skupić się na prowadzeniu biznesu.

Nie wszyscy są jednak równie entuzjastyczni. Eksperci Business Centre Club zauważają, że najwięcej na zmianach może zyskać… sam ZUS. Automatyzacja procesów poprawi jakość danych w systemie i obniży koszty działania instytucji. Dla firm oznacza to jednak etap przejściowy z dodatkowymi wydatkami, bo konieczne będzie dostosowanie systemów ERP i modułów kadrowo-płacowych. Szczególnie duże przedsiębiorstwa będą musiały zainwestować w nowe rozwiązania IT, by wymieniać dane z ZUS w formacie JPU.

Zmiana ma być wprowadzana stopniowo. Najpierw – od 2028 roku – obejmie osoby prowadzące jednoosobową działalność gospodarczą. Trzy lata później, w 2031 roku, do systemu włączone zostaną spółki i większe firmy. Rząd tłumaczy, że długi okres wdrożenia pozwoli przedsiębiorcom i instytucjom publicznym przygotować się technicznie i organizacyjnie.

Warto pamiętać, że mówimy o naprawdę dużej skali: w Polsce aktywnych jest około 3 mln płatników składek, z czego aż 1,8 mln to osoby rozliczające je tylko za siebie.

Zmiany w ZUS wpisują się w szerszy trend automatyzacji obowiązków podatkowo-składkowych. Już teraz fiskus rozlicza PIT, a kolejnym krokiem jest integracja danych podatkowych i ubezpieczeniowych w ramach cyfrowej administracji. Dla państwa to ogromna oszczędność – mniej błędów, mniej sporów, szybsze przyznawanie świadczeń. Dla przedsiębiorców mniej biurokracji i formalności.

Czy ZUS będzie rozliczał składki za przedsiębiorców? Na dziś mamy jedynie założenia do projektu, które trafiły do Rządowego Centrum Legislacji. Rząd planuje przyjęcie projektu ustawy dopiero w pierwszym kwartale 2026 roku.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

A ciekawa, jak gospodarka zareaguje na obniżki stóp procentowych. Powinno być lepiej – tańsze kredyty, słabe lokaty, raczej się coś będzie dziać. U mnie kasa już odleciała z kont bankowych. Mam trochę pomieszczany portfel między akcjami, etfami dywidendowymi i obligacjami. Ale te ostatnie to obligacje skarbowe różnych krajów – freedom24 daje dostęp. Kasa z banków będzie teraz z pewnością uciekać…