Kredyty w Polsce będą tańsze! | Koniec wojny handlowej w spożywce? | Krach na kursie Asbis!

Cześć, tutaj Piotr Cymcyk, a to jest Gospodarczy Przegląd Wydarzeń. W tych materiałach omawiam dla was wyłącznie to co ciekawe z polskiej giełdy i dla polskiej gospodarki! Jeśli interesują Cię rynki zagraniczne i gospodarka, to koniecznie zajrzyj do niedzielnego wydania Finweek! Zaczynamy!

Kredyty w Polsce będą tańsze! | Koniec wojny handlowej w spożywce? | Krach na kursie Asbis!

Wielka afera o… WIBOR? Stopy spadają, a raty i tak już były niższe

Stopy procentowe w dół! Dokładnie o 50 punktów bazowych ścięła je RPP na ostatnim posiedzeniu, co było zgodne z oczekiwaniami. Prezes Narodowego Banku Polskiego, Adam Glapiński, podczas czwartkowej konferencji wyraźnie ostudził jednak oczekiwania rynku na szybkie i głębokie dalsze obniżki.

Podkreślił, że ostatnia decyzja Rady Polityki Pieniężnej o cięciu stóp o 0,5 punktu procentowego nie oznacza rozpoczęcia nowego cyklu łagodzenia polityki pieniężnej. Obniżka miała charakter jednorazowy, choć nie wyklucza się kolejnych ruchów w lipcu lub na jesieni.

NBP wskazuje na rosnące ryzyko ponownego wzrostu inflacji. Wśród potencjalnych zagrożeń wymienia się ceny energii, wzrost wynagrodzeń oraz niepewną politykę fiskalną. Szczególnie niepokojący jest wysoki deficyt finansów publicznych, który może działać proinflacyjnie. Glapiński podkreślił, że przyszłe decyzje będą uzależnione od danych makroekonomicznych i rozwoju sytuacji gospodarczej.

Podczas konferencji prezes unikał jednoznacznych deklaracji co do dalszych działań Rady, zaznaczając, że część jej członków woli poczekać na nową projekcję makroekonomiczną, która pojawi się latem. Inni widzą możliwość kolejnej obniżki dopiero jesienią. Czerwiec uznawany jest za mało prawdopodobny termin.

Na wypowiedzi Glapińskiego natychmiast zareagował rynek walutowy – złoty się umocnił, a kurs euro spadł o dwa grosze w ciągu godziny. To jednak i tak niewielka zmienność jak na taki ruch, co dobrze pokazuje, że rynek w pełni zdawał sobie sprawę z tego, jaka będzie decyzja.

Obecnie obowiązująca prognoza większości analityków zakłada łączne cięcia stóp o 100 punktów bazowych w tym roku (czyli połowę mamy zrealizowaną), co jest znacznie bardziej realistyczne, niż wcześniejsze wyceny rynkowe sugerujące nawet 200 punktów.

Obecne podeście prezesa NBP wpisuje się w szerszy światowy trend, który sugeruje, że szybko nie wrócimy do ultraluźnej polityki monetarnej, a nieco wyższe stopy (na poziomie około 3%) mogą z nami zostać na dłużej do czasu kolejnej recesji, żeby banki centralne miały przestrzeń do stymulowania gospodarki, kiedy zajdzie taka potrzeba.

Decyzja Rady Polityki Pieniężnej o obniżeniu stóp doskonale pokazuje też, że głównym czynnikiem kształtującym stawki WIBOR pozostaje 🥁🥁🥁 polityka pieniężna banku centralnego (szok nie?).

To jednak nie – jak sugerują niektóre kancelarie – dowolne sobie ustalenia banków. W tym momencie warto przypomnieć wszystkim o materiale, gdzie pokazaliśmy, jak kancelarie naciągają Polaków na koszty w tym zakresie.

Warto przypomnieć chronologię wydarzeń: najpierw, po wielu miesiącach stabilizacji, stopniałe notowania WIBOR (przede wszystkim kluczowe 3M i 6M), a dopiero później – zgodnie z rynkowymi oczekiwaniami już zdyskontowanymi w tych stawkach – RPP obniżyła stopę referencyjną. Taka sekwencja nie jest przypadkowa.

Dla przykładu – WIBOR 3M to koszt trzymiesięcznej pożyczki na rynku międzybankowym, a jego naturalnym punktem odniesienia są siedmiodniowe bony pieniężne NBP oprocentowane właśnie stopą referencyjną. Bank, wyceniając pożyczkę na 90 dni, musi więc uwzględnić nie tylko bieżący poziom stóp, lecz także ich prawdopodobne zmiany w tym horyzoncie.

Gdy komunikaty NBP wskazują na planowane łagodzenie polityki, WIBOR z wyprzedzeniem opada – co obserwowaliśmy w ostatnich tygodniach – by następnie zostać „potwierdzonym” formalną decyzją RPP. Mechanizm ten działa w interesie kredytobiorców, bo raty kredytów obniżają się wcześniej niż następują same cięcia stóp. Tyle to z tej wielkiej „afery” zmieniania się WIBOR.

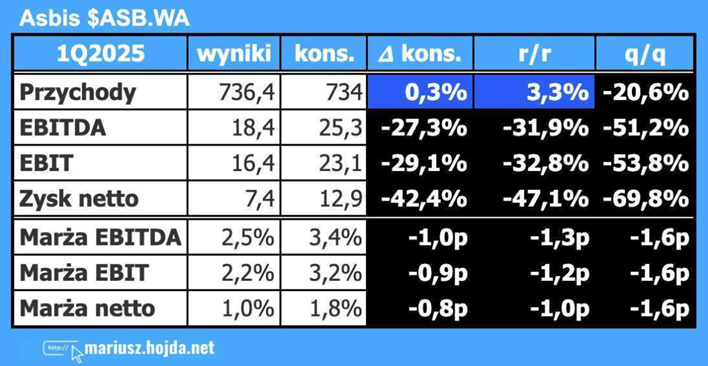

Zysk Asbis o połowę niższy niż rok temu – rynek nie był na to gotowy

UPS, afera to prędzej jest na wynikach Asbis. Do niedawna pupilka polskich inwestorów indywidualnych. W pierwszym kwartale 2025 roku Asbis, dystrybutor elektroniki, głównie iPhonów, odnotował wyraźny spadek zysków mimo wzrostu przychodów.

Zysk netto zmniejszył się niemal o połowę, bo o 47% do 7,4 mln dolarów, a zysk EBITDA spadł o 32% do 18,4 mln dolarów. Choć przychody wzrosły o 3,3%, całość wyników była grubo poniżej oczekiwań analityków.

Żeby zrozumieć skalę tego rozczarowanie względem oczekiwań rynku, trzeba powiedzieć, że zysk netto był o ponad 40% niższy niż oczekiwali analitycy. W praktyce rynek wcale nie był gotowy, że wyniki finansowe ulegną takiej kompresji! Czasem wyniki spadają o połowę, ale rynek się tego spodziewa. W tym przypadku w ogóle nie był na to gotowy.

Największy spadek sprzedaży zanotowano w krajach WNP (czyli państw byłego związku radzieckiego) — o ponad 32%. Wynika to z rozwoju szarej strefy, szczególnie nielegalnego handlu smartfonami.

W pozostałych regionach sprzedaż rosła. Kazachstan, dotychczasowy lider, zanotował spadek sprzedaży o 46%! Oficjalne ceny iPhone’ów są wyższe o ok. 20% w porównaniu do tych oferowanych przez nielegalnych dystrybutorów, co ogranicza konkurencyjność spółki. Problem nielegalnego handlu narasta również w krajach takich jak Uzbekistan, Gruzja, Armenia, Azerbejdżan i Ukraina.

W Kazachstanie wdrożono nowe przepisy dotyczące rejestracji numerów IMEI, mające na celu walkę z szarą strefą. Dodatkowo ograniczenia w udzielaniu kredytów konsumenckich wpłynęły negatywnie na sprzedaż. Asbis próbuje rekompensować straty zwiększając obecność na rynkach takich jak ZEA, Polska, Niemcy czy RPA, gdzie przychody wzrosły kilkukrotnie. Na razie jednak nieskutecznie, jak widać.

Zarząd spółki liczy na poprawę sytuacji w drugiej połowie roku, ale nie podaje oficjalnych prognoz na 2025, tłumacząc to dużą zmiennością otoczenia rynkowego. W odpowiedzi na te wyniki spółka zanotowała spadek ceny akcji nawet o 15,5% w trakcie jednej sesji.

Dino na nowym szczycie – inwestorzy zareagowali na mocne wyniki Biedronki

O wiele lepszy okres na rynku ma za sobą Dino, którego kurs zaliczył nowy szczyt. Za wzrostem kursu stoją… wyniki Bierdonki, która zawsze była dobrym proxy na sytuację Dino. W pierwszym kwartale 2025 roku Biedronka odnotowała spadek sprzedaży porównywalnej (LfL) o 3,5%. To wskaźnik, który porównuje wyniki sprzedaży sklepów, które były otwarte przez co najmniej rok, eliminując wpływ nowych otwarć na wynik.

Mimo to całkowite przychody wzrosły o 3,4%. Wynik EBITDA poprawił się o 3,9%, osiągając, co oznacza utrzymanie marży na poziomie 7,7%.

Spadek sprzedaży porównywalnej tłumaczony jest m.in. efektami kalendarzowymi. Wielkanoc wypadła w innym kwartale niż rok wcześniej, co tłumaczy niższą sprzedaż LFL. Spółka zauważa, że konsumenci, mimo wzrostu dochodów związanych z podniesieniem płacy minimalnej, nadal ostrożnie podchodzą do zakupów, koncentrując się na produktach promocyjnych.

Sieć nieco ograniczyła skalę agresywnych promocji, co może sugerować dążenie do stabilizacji marż i zakończenie wojny cenowej. To pozytywnie wpłynęło na odbiór wyników przez inwestorów, którzy docenili lepszą kontrolę kosztów i bardziej wyważone podejście do polityki cenowej. Kurs akcji Jeronimo Martins wzrósł o 1,24%.

W pierwszym kwartale Biedronka otworzyła 56 nowych sklepów i zmodernizowała 27 istniejących, kończąc okres z 3780 placówkami. Sieć zwiększyła też udział w rynku o 0,3 punktu procentowego.

W całej Grupie Jeronimo Martins zysk netto wzrósł o 31,4%. Mimo trudnych warunków rynkowych Biedronka pokazała więc odporność i elastyczność. Mniejsza intensywność wojny cenowej może oznaczać z kolei początek bardziej zrównoważonej fazy w handlu detalicznym. Inwestorzy zareagowali na te sygnały pozytywnie, co przełożyło się na wzrost notowań także innych spółek z branży.

Między innymi właśnie na Dino, które, jeśli liderem branży na GPW i zaliczyło w ubiegłym tygodniu szczyt wszechczasów, rosnąc o 3,5% w trakcie jednej sesji. Oficjalne wyniki Dino przedstawi 15 maja.

Friedrich Merz nowym kanclerzem – pierwsza wizyta zagraniczna? Warszawa

A my zmieniamy temat na politykę! Nowy kanclerz Niemiec, Friedrich Merz, już dzień po objęciu urzędu udał się z wizytą do Warszawy. Podczas spotkania z premierem Donaldem Tuskiem zapowiedział zacieśnienie współpracy między Polską a Niemcami, a jednym z głównych tematów rozmów była infrastruktura transportowa.

Merz podkreślił, że widzi potencjał w partnerstwie i chce rozwijać je w najbliższych latach. Szczególny nacisk położono na szybkie połączenia kolejowe między Berlinem a Szczecinem oraz Berlinem a Warszawą. Rozbudowa tych tras ma być elementem szerszego planu poprawy komunikacji Niemiec z Europą Środkowo-Wschodnią.

Kanclerz zaznaczył, że inwestycje w infrastrukturę zostały już uwzględnione w nowej umowie koalicyjnej niemieckiego rządu. Plan zakłada równoczesny rozwój połączeń zarówno na zachód, jak i na wschód, w tym właśnie z Polską. Merz zapowiedział, że jego rząd będzie dążył do przyspieszenia tych projektów. To najważniejszy punkt gospodarczy, który wynikał z wystąpienia.

Objęcie urzędu przez Friedricha Merza nie obyło się bez przeszkód. W pierwszym głosowaniu w Bundestagu nie zdobył wymaganej większości – uzyskał 310 głosów, przy wymaganym minimum 316. Dopiero w drugiej turze, która odbyła się jeszcze tego samego dnia, Merz został wybrany na kanclerza większością 325 głosów. Przeciw zagłosowało 289 posłów, a jedna osoba wstrzymała się od głosu.

Aby umożliwić powtórne głosowanie bez kilkudniowej przerwy, partie koalicyjne w porozumieniu z Zielonymi i Lewicą zmieniły regulamin Bundestagu. Decyzja ta była motywowana koniecznością szybkiego uformowania stabilnego rządu w obliczu trudnej sytuacji międzynarodowej, zwłaszcza wojny w Ukrainie i kwestii wojny handlowej.

Po głosowaniu Merz udał się do prezydenta Franka-Waltera Steinmeiera, który wręczył mu akt nominacji. Jeszcze tego samego dnia nowy rząd miał zebrać się na pierwszym posiedzeniu. Wśród pierwszych decyzji nowego gabinetu znalazła się zapowiedź ograniczenia liczby stanowisk pełnomocników i koordynatorów. Planowana redukcja obejmuje aż 25 funkcji, a jednym z najbardziej symbolicznych kroków ma być likwidacja stanowiska pełnomocnika ds. feministycznej polityki zagranicznej.

Stanowisko to zostało utworzone przez poprzedni rząd, zdominowany przez koalicję SPD, Zielonych i FDP. Celem było promowanie równości płci, praw kobiet oraz uwzględnianie perspektywy kobiet w niemieckiej polityce zagranicznej i rozwojowej. Jej powołanie spotkało się z dużym zainteresowaniem opinii publicznej, ale też z krytyką, zwłaszcza ze strony konserwatywnych środowisk.

Trzeba przyznać, że nowy kanclerz Niemiec działa szybko i zdecydowanie w porywaniu do swoich poprzedników, co budzi nadzieję, na poprawę funkcjonowania europejskiej polityki.

Cyber Folks na szczycie – dywidendy z Vercomu i Shopera dają sygnał do wzrostów

Poprawia się też na pewno sytuacja Cyberfolks! W ubiegłym tygodniu spółki z grupy Cyber_Folks – Shoper i Vercom – poinformowały o decyzjach dotyczących wypłaty dywidendy z zysku za 2024 rok. Efekt? Nowe szczyty na kursie właśnie Cyberfolks.

Walne Zgromadzenie Shopera zatwierdziło rekordową dywidendę w wysokości 1,03 zł na akcję, co łącznie daje niemal 29 mln zł. Przy obecnym kursie oznacza to stopę dywidendy na poziomie około 2,5%. Choć nie jest to wysoki poziom w porównaniu do wielu spółek dywidendowych, warto podkreślić, że Shoper to dynamicznie rozwijająca się firma technologiczna, której przychody rosną o ponad 25% rocznie, a ta dynamika przyśpiesza.

W efekcie inwestorzy są gotowi płacić za Shopera przeszło 30 wskaźnikiem Cena do Zysku. W tym kontekście decyzja o takiej wypłacie zysku robi duże wrażenie.

Prezes Jakub Dwernicki zaznaczył, że tak wysoka dywidenda jest efektem bardzo dobrych wyników spółki.

Z kolei Vercom zdecydował się na wypłatę dywidendy w wysokości 2,03 zł na akcję, co daje łączną wartość około 45 mln zł i stopę dywidendy na poziomie 1,6%. Choć procentowo to mniej niż w przypadku Shopera, Vercom rozwija się jeszcze szybciej – jego skala działalności zwiększyła się w ciągu roku aż o 47%.

Informacje o dywidendach miały też pozytywny wpływ na notowania Vercomu. Kurs wzrósł w piątek nawet o 4,5%. Najsłabiej zareagował rynek na wieści ze Shopera – kurs pozostał właściwie bez zmian.

Warto dodać, że Cyber_Folks niedawno przejął Shopera i obecnie dalej prowadzi integrację jego rozwiązań ze swoimi produktami. Celem jest wykorzystanie efektu synergii – m.in. poprzez wzajemną sprzedaż usług, czyli oferowanie klientom Shopera usług Cyber_Folks i odwrotnie.

Obie firmy dobrze się uzupełniają: Shoper dostarcza platformę do prowadzenia sklepów internetowych, a Cyber_Folks specjalizuje się w hostingu stron. To połączenie pozwala grupie skuteczniej konkurować na rynku e-commerce i zwiększać przychody.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.