Ile możesz wypłacać z portfela, aby zachować jego wartość?

Świętym Graalem każdego inwestora jest osiągnięcie dochodu pasywnego i pokrywanie swoich wydatków z odsetek swoich inwestycji. Może to być zarówno dywidenda, jak i zysk ze sprzedaży części swojego portfela. Prędzej czy później każdy będzie musiał sobie odpowiedzieć na pytanie ile procent środków będzie można wypłacać ze swojego portfela, aby nie tracił on z czasem na wartości. Również uwzględniając inflację. W końcu pieniądze z czasem mają coraz mniejszą wartość. Dzisiaj za 10 zł możemy kupić więcej, niż będziemy mogli za to samo 10 zł kupić coś w roku 2027.

O ile dokładnie procent można „uszczuplać” nasz portfel aby długoterminowo jego wartość nie spadała? Do tej pory większość badań wskazywała, że taką bezpieczną barierą jest granica 4%. Jednak z naszych obserwacji oraz z badań “An International Perspective on Safe Withdrawal Rates from Retirement Savings: The Demise of the 4 Percent Rule” i “The Safe Withdrawal Rate: Evidence from a Broad Sample of Developed Markets” wynika, że 4% jest zbyt optymistyczne.

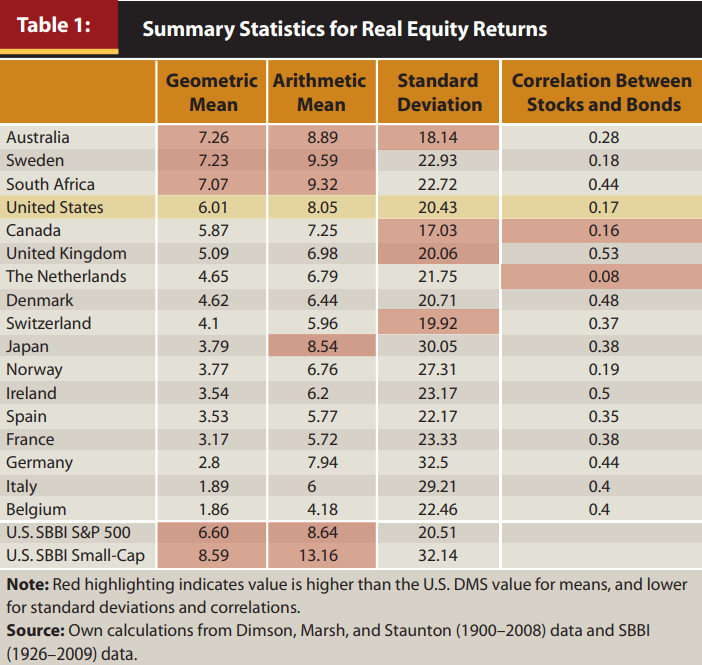

Giełda amerykańska zachowywała się w ostatnim stuleciu ponadprzeciętnie dobrze

Problemem badań, gdzie występowała „reguła 4%” było to, że przyjmowano do analizy wyłącznie stopy zwrotu akcji z rynku amerykańskiego. Rynek ten zachowywał się na tle innych giełd ponadprzeciętnie dobrze. W 1900 r. amerykańska giełda stanowiła 22 proc. kapitalizacji światowych parkietów. W 2003 r. było to już 54 proc. Taki scenariusz trudno było przewidzieć w 1900 r. Nie byłoby racjonalne zakładanie, że się powtórzy w XXI stuleciu.

W Stanach Zjednoczonych do tej pory 18 – letnie okresy zapewniały zawsze pozytywną nominalną stopę zwrotu. Ta zależność występowała jednak tylko w 3 z 15 innych badanych rozwiniętych krajów. Państwami, których giełdy zachowywały się najlepiej była Australia, Szwecja, RPA i Stany Zjednoczone. Są jednak takie rynki, gdzie akcje nie zachowywały się aż tak dobrze, np. Belgia, Włochy czy Francja. Odsuwając na bok czynnik geograficzny można powiedzieć, że stopa zwrotu do osiągnięcia na rynkach akcji bez względu na ich geografię wynosiłaby około 5% średniorocznie.

Statystyki dla rzeczywistych zwrotów z akcji

Portfel złożony z samych akcji pozwoli na wypłatę około 3% wartości portfela

Przy dobrej dywersyfikacji geograficznej mając 100% swoich oszczędności w funduszach ETF, jesteśmy w stanie wypłacać około 3% środków co roku. Trzeba uwzględnić jeszcze podatek dochodowy i koszty transakcyjne. Jednak portfel złożony z samych akcji cechowałby się dużą zmiennością. Wahania po 40% mogłyby się dla większości osób okazać nie do zaakceptowania. Dodając do portfela nieco obligacji, znacząco redukujemy zmienność, ale ceną takiego działania jest niższa stopa zwrotu jaką uzyskujemy. W efekcie będziemy mogli więc co roku wypłacać z naszego portfela mniej środków.

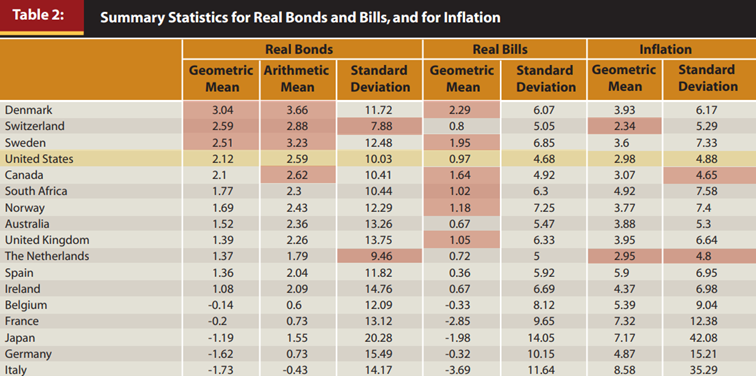

Poniższa tabela pokazuje, że w ciągu ostatnich 100 lat najwięcej dały zarobić obligacje duńskie. Średnio aż 3% realnie. Świetnym wyborem były również dłużne papiery wartościowe Szwajcarii, Szwecji i Stanów Zjednoczonych. Niestety jednak średnio obligacje nie dawały stopy zwrotu przekraczającej 1,5%. Można powiedzieć, że osoby trzymające wszystkie swoje oszczędności w dłużnych papierach wartościowych praktycznie nigdy nie mogłyby określać się mianem rentierów. Nie mogliby bowiem wypłacać ze swojego portfela niemal żadnych pieniędzy. Podatek od zysków kapitałowych i koszty transakcyjne zrobiły swoje.

Statystyki dla rzeczywistych zwrotów z obligacji

Przy założeniu, że nasz portfel składałby się w 50% z akcji i w 50% z obligacji to realnie moglibyśmy wypłacać około 2%. Mówimy o sytuacji, w której dana osoba inwestuje wyłącznie pasywnie poprzez fundusze ETF oraz jest doskonale zdywersyfikowana geograficznie. Jeżeli mielibyśmy talent do wyszukiwania najlepszych rynków, to nasza stopa wypłaty oczywiście wzrośnie. Takich umiejętności jednak nikt nie ma.

Inwestuj półaktywnie jak fundusz Harvarda i Yale!

Świetnym przykładem do naśladowania są portfele amerykańskich funduszy uniwersyteckich. Takich jak fundusz Yale czy fundusz Harvarda. Harvard pokrywa w tej chwili aż 1/3 wszystkich swoich kosztów działalności z odsetek portfela. Średniorocznie wypłaca aż 5% jego wartości, a mimo to jego realna wartość wzrasta. Wszystko to dzięki bardzo rozsądnemu doborowi instrumentów finansowych. Właściwa alokacja daje Harvardowi średnioroczną stopę zwrotu nieco przekraczającą 9%, a przy tym zmienność jest niższa niż w przypadku szerokiego rynku akcji. Naprawdę świetny wynik.

Stopa zwrotu funduszu Harvarda w poszczególnych latach, oraz poziom wypłaty środków.

W przypadku funduszu Yale z kolei stopa zwrotu jest jeszcze bardziej imponująca! Średnioroczna za ostatnie 10 lat przekracza 12%. Odchylenie standardowe portfela Yale wynosi tylko 11,9%. Tymczasem dla porównania w przypadku S&P 500 to już 17,2%. Duża różnica, szczególnie że obie stopy zwrotu są bardzo podobne do siebie. Ze świetnie zarządzanym funduszem Yale mało, która uczelnia może się mierzyć. Chociaż ryzyko portfelowe wszystkich największych amerykańskich funduszy uczelnianych jest podobne, to jednak Yale bije je na głowę pod kątem stopy zwrotu.

Wartość funduszy uniwersyteckich i ich średnioroczna stopa zwrotu

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

A jak to może wyglądać na naszym rynku