Ubezpieczyciele masowo rezygnują z działalności w Kalifornii

W ciągu ostatnich tygodni kolejni ubezpieczyciele wycofują się z działalności w najludniejszym stanie USA. Na razie z usług ubezpieczeniowych w Kalifornii wycofał się State Farm i Allstate. State Farm to gigant tamtejszego rynku, który jest odpowiedzialny za 20% wszystkich polis mieszkaniowych i 13% polis nieruchomości komercyjnych. Za problem odpowiedzialny jest wiele czynników. Liczne pożary, wysokie ceny nieruchomości, a nawet politycy partii demokratycznej mają w tym swój udział. Dziwny zbiór nieszczęść, ale wyjątkowo skuteczny w odstraszaniu firm.

Moment walki kalifornijskich strażaków z pożarem

Ubezpieczyciele i ich problem z pożarami

Pierwszym ciosem, jaki spadł na kalifornijskich ubezpieczycieli, były coraz tragiczniejsze w skutkach pożary. Nie mowa jednak o wzroście samej liczby pożarów, ale o tym, że są one coraz silniejsze. Niektórzy twierdzą, że winno jest ocieplenie klimatu. Rzeczywiście w tekście „Jak można zarobić na europejskich certyfikatach emisji CO2” opisywaliśmy, że temperatura na ziemi od czasu rewolucji przemysłowej systematycznie rośnie. Nie mniej jednak zrzucanie całej winy na klimat wydaje się mocno naciągane. W końcu sama liczba pożarów nie rośnie. Poza tym inne stany nie mają takiego problemu, jak Kalifornia, mimo że globalne ocieplenie jest problemem wszystkich.

Część ekspertów zauważa, że winna jest legislacja stanowa. Od dekad Kalifornią rządzą politycy partii demokratycznej, którzy twierdzą, że natura sama ureguluje większość spraw. Politycy wprowadzili zakaz wycinek i planowych wypaleń. Zakaz wypaleń zmniejsza co prawda częstotliwość pożarów, ale z drugiej strony, jeżeli już się pojawią, to są mniej przewidywalne, a tym samym bardziej niszczycielskie. W tym wypadku wydaje się, że ocieplenie klimatu do spółki z legislacją stanową, tworzą razem mieszankę wybuchową.

Liczba pożarów w USA (na ciemnoczerwono) i powierzchnia spalonej ziemi w USA (na jasnoczerowno) – dane za lata 1990 – 2021

Wysokie ceny mieszkań w Kalifornii sprawiają, że ubezpieczyciele mają problem

Oczywiście sam wzrost częstotliwości katastrof nie może spowodować zaprzestania działalności ubezpieczycieli. W końcu na wolnym rynku ceny dostosowałyby się do podwyższonego ryzyka. Podwyższone stawki ubezpieczeń skłoniłyby firmy do pozostania na rynku. Problemem Kalifornii jest niestety brak wolnego rynku w tym zakresie. Stanowa legislacja jest bardzo restrykcyjna. Ubezpieczyciele nie mogą sami z siebie podwyższać stawek. Politycy narzucili limity na to, o ile ubezpieczyciele mogą podnieść stawki, oraz czy mogą zrezygnować z obecnych klientów i w jakim stopniu mogą uwzględniać zmiany klimatu w swoich obliczeniach.

Podwyżki składek ubezpieczeniowych w Kalifornii są zatwierdzane lub odrzucane przez stanowego komisarza ubezpieczeniowego, którym jest Ricardo Lara. Grupy branżowe od dawna twierdzą, że urząd nie pozwala dostawcom ustalać cen współmiernych do kosztów prowadzenia działalności w podatnej na pożary Kalifornii. „Mamy bardzo tanie ubezpieczenie hipotek w Kalifornii, w porównaniu z innymi stanami” – powiedział Michael Wara, dyrektor programu policji klimatycznej w Stanford Woods Institute for the Environment.

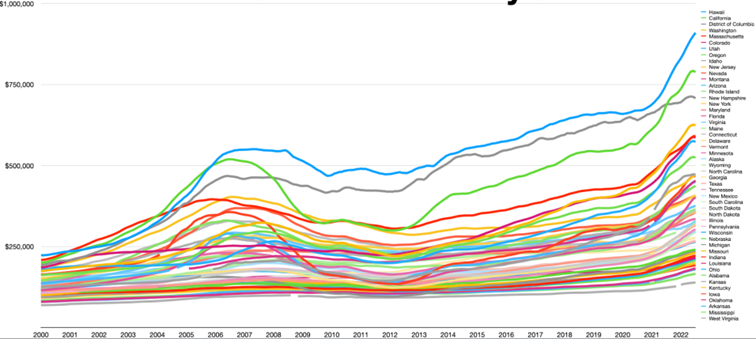

Wysokie ceny mieszkań trzecim problemem

Trzecim powodem, dla którego ubezpieczyciele wycofują się z Kalifornii, są wysokie ceny mieszkań. Na wysokość składki ubezpieczeniowej wpływa nie tylko ryzyko wystąpienia pożaru, ale również wartość ubezpieczanego domu. W końcu ma znaczenie czy ubezpieczamy stodołę, czy willę w Las Vegas.

Ceny mieszkań od kilku dekad rosną szybciej niż średnia dla całych Stanów Zjednoczonych. Obecnie Kalifornia jest drugim najdroższym stanem. Powodów takiego stanu rzeczy jest dużo. Nie pomaga też przeregulowane prawo budowlane, które sprawia, że budowa domów w Kalifornii jest droższa niż wszędzie indziej. Według raportu Centrum Mercatus na Uniwersytecie George’a Masona, wynika, że Kalifornia posiadając 395 608 ograniczeń regulacyjnych jest najbardziej uregulowanym stanem w kraju.

Wysokie ceny mieszkań powinno wpływać na podwyższenie składki polisy ubezpieczeniowej. Ze względu jednak na przepisy stanowe… nie wpływa. W związku z tym nic dziwnego, że coraz więcej ubezpieczycieli rezygnuje z prowadzenia biznesu w najludniejszym stanie USA i koncentruje się na bardziej przyjaznych rynkach.

Mediana cen domów w poszczególnych stanach USA

Kalifornijski rynek mieszkaniowy może mieć wielkie problemy

Masowe wycofania się ubezpieczycieli z rynku kalifornijskiego może mieć tragiczne konsekwencje dla stanowego rynku nieruchomości. Chodzi o to, że ubezpieczenie domu jest podstawowym wymogiem dla większości kredytów mieszkaniowych. Brak ubezpieczeń oznacza brak kredytów. Pamiętajmy, że większość amerykanów nie ma żadnych oszczędności i na kredyt kupuje nawet samochód. W związku z tym, w linii prostej oznaczać to będzie załamanie się cen nieruchomości w Kalifornii. Pewnie nie jeden deweloper w Hollywood zbankrutuje. Jeżeli politycy nie poluzują regulacji, a rząd federalny nie pomoże, to taki właśnie będzie finał tej historii. Jeżeli zatem ktoś planował kupić jakąś nieruchomość w słonecznej Kalifornii, to może warto poczekać jeszcze kilka lat.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.