Wpływ nacisków politycznych na banki centralne: Jak prowadzi do wzrostu inflacji?

Polityczne interwencje i mieszanie się do polityki przez banki centralne zwiększa inflację. Do takiego wniosku doszedł autor badania wzajemnych interakcji, jakie zachodziły między administracją prezydencką w USA, a kierownictwem Rezerwy Federalnej. Pod lupę wziął ponad 80 lat historii wywierania wpływu polityków na Fed.

Ekonomista Thomas Drechsel z Uniwersytetu Maryland wziął na tapet amerykański Fed, najbardziej znany na świecie bank centralny. Wykonał mozolne badanie, zbierając dane dotyczące Fed od roku 1933 do 2016. Sprawdzał nie to, czy w ogóle miała miejsce ingerencja polityków, ale jak silna była i jak silne miała konsekwencje.

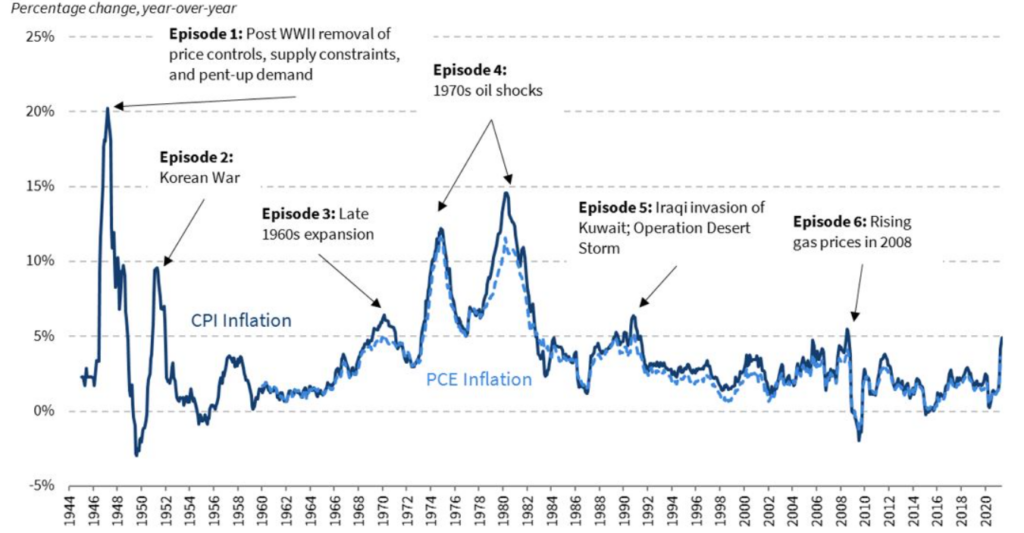

Każdy szef Banku Centralnego może w końcu nie wytrzymać presji i ulec ich żądaniom czy namowom polityków. Tak było zwłaszcza w przypadku jednego z najgorszych i jednocześnie najmniej odpornych na polityczną presję, szefa Fed Arthura Burnsa. Stał on na czele amerykańskiego banku centralnego w latach 1970-1978. To jego kadencja doprowadziła do utrwalenia dwucyfrowej inflacji w Stanach Zjednoczonych.

Dał sobie wejść prezydentowi Nixonowi na głowę i z czasem pod wpływem jego nacisków utrzymywał sztucznie zaniżone stopy procentowe. To za jego kadencji realne stopy procentowe były najbardziej ujemne. Stany w kolejnych latach płaciły za te błędy bardzo poważną cenę.

Inflacja w USA w latach 1944 – 2020

Presja polityczna podnosi inflację

Badacz Drechsel zbudował zbiór danych o osobistych interakcjach między prezydentami USA a urzędnikami Rezerwy Federalnej w latach 1933-2016. Wyodrębnił też inne polityczne osobiste kontakty, które nie miały innego uzasadnienia. Wyniki badań Drechsela jasno pokazują, że „presja polityczna silnie i trwale podnosi inflację i oczekiwania inflacyjne”.

Podobny wniosek, choć w badaniu znacznie węższego współczesnego wycinka z działania Fed przedstawili w 2020 roku ekonomiści badający wpływ nacisków z czasów prezydentury Donalda Trumpa, gdy ten otwarcie skrytykował Rezerwę Federalną. Badania wykazały, że jego presja wpływała na oczekiwania rynkowe dotyczące polityki pieniężnej.

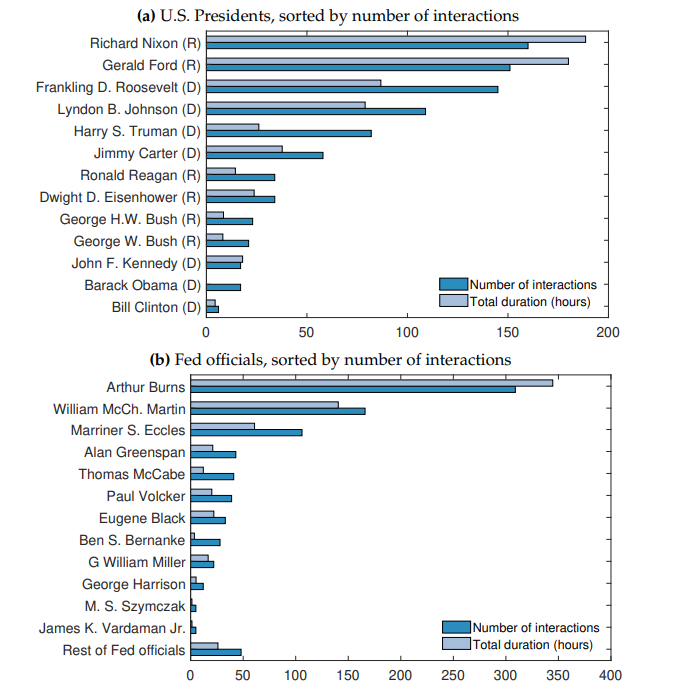

Prezydenci USA posortowani według liczby interakcji z szefami FED (wykres na górze) i Prezesi FED oraz czas ich interakcji z prezydentami (wykres na dole)

W dokumentach archiwalnych znalazł ponad 800 osobistych interakcji prezydentów z urzędnikami Fed. Średni czas takiej rozmowy wynosi aż 53 minuty. To pokazuje, że zwykle nie była to raczej tylko towarzyska wymiana uprzejmości – takich niezobowiązujących rozmów było zaledwie około 16 proc.

Tylko 16 proc. tych interakcji miało miejsce w sytuacjach towarzyskich, np. przy kolacji. 36 proc. interakcji ma charakter indywidualny, 11 proc. miało miejsce w weekendy. Aż 92 proc. kontaktów dotyczyło szefa Fed.

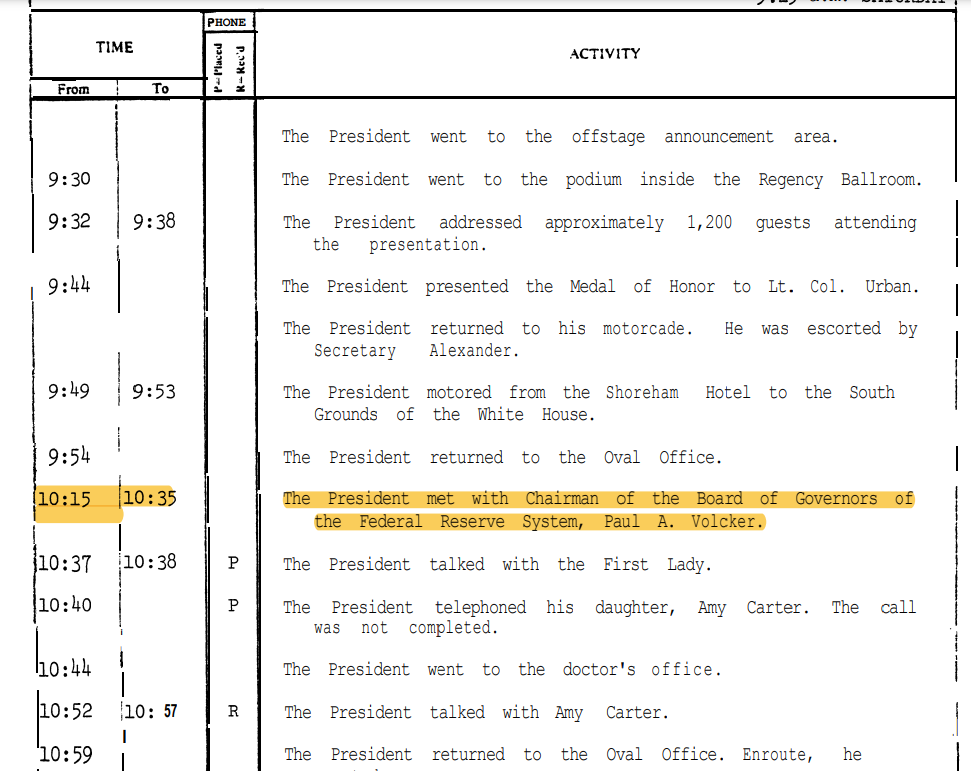

Przykład źródła danych – harmonogram prezydenta Jimmy’ego Cartera z 19 lipca

Przykład Nixona pokazuje jak destrukcyjny wpływ może mieć polityk na Fed

W swoim artykule Drechsel opisuje ten ciekawy przypadek relacji Nixon – Burns. Prezydent Nixon kontaktował się z urzędnikami Fed aż 160 razy, zdecydowanie najczęściej ze wszystkich prezydentów USA.

Pragnąc zostać ponownie wybranym w 1972 r., Richard Nixon naciskał na szefa Fed Arthura Burnsa, aby w 1971 r. złagodził politykę pieniężną. Burns, republikanin i przyjaciel Nixona, podobno uległ naciskom Nixona. Przykładowa rozmowa telefoniczna między Nixonem a George’em Shultzem, doradcą ekonomicznym Nixona z 24 grudnia 1971 brzmiała:

Nixon: „Czy uważasz, że jeśli chodzi o Arthura i podaż pieniądza…? udało nam się to osiągnąć? Mam na myśli mój wpływ na niego, o to naprawdę pytam”.

Shultz: „Tak. Wiesz, powiedział, że głosowali za zwiększeniem [podaży pieniądza]”.

Nixon i jego doradcy uzyskali od Burnsa w końcu zobowiązanie do zwiększenia wzrostu podaży pieniądza, tj. do złagodzenia polityki pieniężnej.

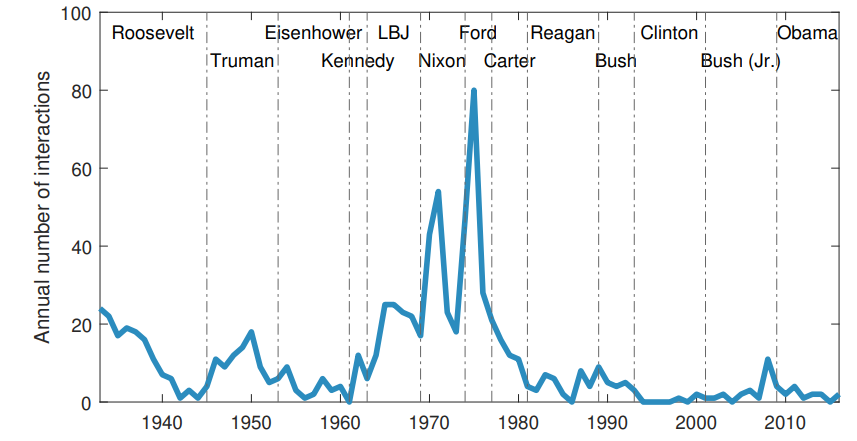

Roczna liczba interakcja prezydentów USA z szefami FED-u – dane za niemal ostatnie 100 lat

Presja na łagodzenie przez Fed polityki pieniężnej w sposób inflacjogenny stanowiło, zdaniem Drechsela, główny czynnik przyczyniający się do gwałtownego wzrostu interakcji między prezydentem a Rezerwą Federalną pod koniec 1971 roku.

17 spotkań Nixona na kwartał pod koniec 1971 roku doprowadziło, zdaniem badacza, do złagodzenia polityki pieniężnej; po kilku kwartałach stopa procentowa została obniżona o około 100 punktów bazowych. Reakcja cen na szok była stopniowa, ale stała. Po czterech latach ich poziom był wyższy o 5 proc.

Szacunki sugerują, że wywieranie presji politycznej w połowie tak dużej, jak zrobił to Nixon w sześć miesięcy, w 1971 roku trwale zwiększyło poziom cen w USA o ponad 8%.

Wykres pokazujący poziom realnych stóp procentowych w Stanach Zjednoczonych

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.