Wielkie zmiany w gospodarce USA. Kto zarobi a kto straci na decyzjach Trumpa?

Rok 2025 był szalony, szczególnie z perspektywy polityki USA. Cały świat w pewnym momencie czekał, jak na szpilkach, co znów wymyśli Donald Trump. No i oczywiście poza cłami, którymi żyliśmy przez całą pierwszą połowę roku, to wymyślił on całkiem sporo nowych rzeczy, które zaczął nawet wdrażać w życie.

W pierwszym roku po powrocie do Białego Domu Trump i jego ludzie działali szybko. Nie jedną dużą reformą, tylko serią ruchów, które razem układają się pewien większy obraz: mniej tarcia regulacyjnego tam, gdzie blokowało to finansowanie oraz podatkowe bodźce, które mają skłonić firmy i konsumentów do szybszego wydawania pieniędzy. To jest przebudowa gospodarki w praktyce. Nie w sensie zmiany jednego wskaźnika, tylko w sensie zmiany mapy zachęt i przepływu kapitału.

W wielu miejscach te ruchy są pro-wzrostowe, ale w innych mogą wygenerować tarcia i problemy. To jest klasyczny kompromis. Z jednej strony zyskujesz tempo wzrostu, ale z drugiej płacisz stabilnością. I właśnie o tym jest ten materiał. O tym jak Trump podkręcił gospodarkę w 2025 roku, ale też o tym jakie ryzyka dla niej stworzył.

Zaczniemy od banków, bo banki są w USA czymś więcej niż tylko miejscem, gdzie trzymasz pieniądze. Banki są główną infrastrukturą dla kredytu, dla rynku długu i dla tego, jak państwo finansuje swoje potrzeby. Potem przejdziemy do kryptowalut, ale nie w wersji „memy i spekulacja”, tylko w wersji cyfrowego dolara. Następnie opowiem o kontach emerytalnych 401(k), czyli takim amerykańskim IKE i o tym kto może zarobić na zmianach w tym zakresie, bo tam leży gigantyczna pula oszczędności Amerykanów i to gdzie te oszczędności trafią ma znaczenie dla inwestorów. Potem dołożymy ustawę podatkowo-wydatkową, która ma przyspieszać popyt i inwestycje. A po tej serii pozytywnych bodźców przejdziemy do dwóch tematów, gdzie obraz robi się bardziej mieszany albo wręcz negatywny: do kredytów hipotecznych i do zielonej energii.

Wielkie zmiany w gospodarce USA. Kto zarobi a kto straci na decyzjach Trumpa?

Załóż konto na Freedom24 i odbierz nawet 20 darmowych akcji o wartości nawet kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_broker

Bankowość: poluzowanie hamulca dla największych banków w USA

Bankowość. Poluzowanie hamulca, który ograniczał największych!

Najpierw musimy zrozumieć jedną prostą rzecz. Bank nie może po prostu udzielać kredytów bez końca. Bank działa na bilansie. Ma aktywa, czyli na przykład kredyty i obligacje, oraz pasywa, czyli na przykład depozyty klientów i własny kapitał. Regulacje po kryzysie finansowym z 2008 roku wprowadziły zasadę, że największe banki muszą trzymać odpowiednio dużo własnego kapitału jako bufor bezpieczeństwa. I to jest sensowne, bo bez bufora system bywa kruchy.

Problem w tym, że część tych ograniczeń działa jak twardy limit. Nie pytają, czy dane aktywo jest bezpieczne czy nie, tylko mówią: na każdą określoną skalę aktywów musisz mieć określoną ilość kapitału. Jeśli tego kapitału nie masz, to nie możesz powiększać bilansu. I w praktyce to uderzało w zdolność banków do działania na rynku obligacji skarbowych USA.

A rynek obligacji skarbowych to nie jest jakaś nisza dla finansistów. To jest fundament finansowania państwa. To od płynności i sprawności tego rynku zależy, jak łatwo rząd pożycza pieniądze, jak stabilnie działają stopy procentowe, oraz czy w stresie jest kto ma przejąć podaż, kiedy inni uciekają.

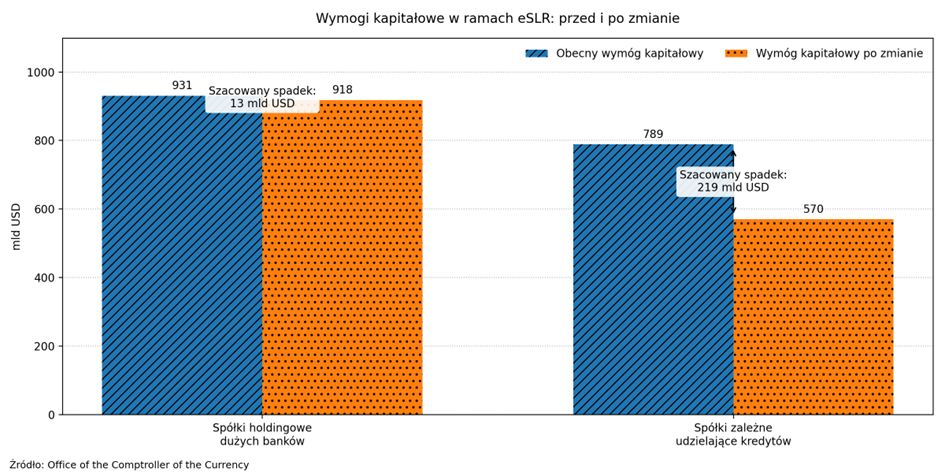

Ruch administracji w praktyce polegał na poluzowaniu tego dodatkowego wymogu kapitałowego dla największych banków. Mówiąc po ludzku: bankom pozwolono trzymać mniej własnego kapitału na tę samą skalę aktywów. Logika tego ruchu jest taka: jeśli banki mają więcej przestrzeni bilansowej, to łatwiej im wspierać rynek obligacji skarbowych (czyli kupować obligacje skarbowe), poprawiać płynność i wchodzić w rolę stabilizatora, kiedy na rynku dzieje się coś nieprzyjemnego.

To może działać pro-wzrostowo na kilka sposobów. Po pierwsze, sprawniejszy rynek długu państwowego to potencjalnie niższe koszty finansowania. Kiedy banki mogą kupować więcej obligacji, to ich cena rośnie, czyli ich rentowności spadają, a jak spadają rentowności, to spada koszt kapitału, czyli na przykład koszt kredytów. No a tańszy kredyt i niższe rentowności, to łatwiejsze inwestowanie i konsumowanie na kredyt zarówno dla firm, ale też dla samego państwa, bo spada koszt obsługi długu.

Po drugie, większa przestrzeń w bilansie banków to potencjalnie większa skłonność do udzielania kredytów, choć tu od razu powiem: nie ma gwarancji, że banki wybiorą dokładnie ten kierunek.

Bo w realnym świecie banki mogą zrobić z tą dodatkową przestrzenią trzy rzeczy. Mogą zwiększać aktywność na rynku obligacji i poprawiać płynność. Mogą zwiększać kredytowanie, zwłaszcza jeśli widzą popyt i czują się pewniej. Albo mogą po prostu oddać pieniądze akcjonariuszom, na przykład przez wykup akcji i dywidendy, czyli podbijać wyniki na giełdzie bez wielkiego wpływu na realną gospodarkę.

Tu dochodzimy do pierwszego ważnego ryzyka. Poluzowanie buforów zawsze zwiększa kruchość systemu w stresie. Może nie dziś, może nie jutro, ale w kryzysie liczy się to, czy bank ma z czego absorbować straty, zanim zacznie ciąć udzielanie kredytów. Drugie ryzyko jest bardziej rynkowe niż „katastroficzne”. Jeśli takie ułatwienia mocniej pomagają największym, to przewaga konkurencyjna jeszcze bardziej przesuwa się w stronę gigantów. A to oznacza większą koncentrację sektora, czyli mniej równowagi w systemie.

Nowe regulacje mogą uwolnić nawet 232 mld USD.

Stablecoiny i cyfrowy dolar: GENIUS Act i skutki dla gospodarki USA

Kryptowaluty. Legalizacja cyfrowego dolara!

Po bankach przychodzi czas na coś, co u zarania było antybankowe: krypto, ale w wersji, która dotyka dolara i płatności. Najważniejszy temat nie brzmi: czy Bitcoin urośnie. Najważniejszy temat brzmi: czy powstanie masowo używany cyfrowy pieniądz powiązany z dolarem, który działa w internecie jak gotówka, ale jest wydawany przez prywatne podmioty i działa w ramach prawa?

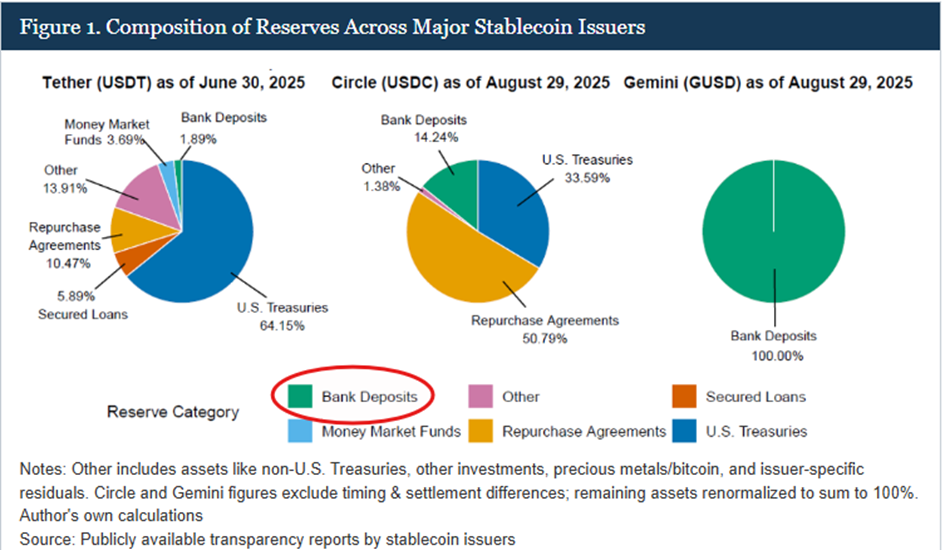

Taki instrument nazywa się stablecoin. To po prostu cyfrowy token, który ma trzymać wartość blisko 1 dolara. Żeby to nie była pusta obietnica, prawo wymaga, żeby emitent stablecoina trzymał rezerwy w prawdziwych dolarach i nie tylko. I tu jest sedno. Rezerwy muszą być trzymane w bezpiecznych aktywach, nie koniecznie w samych dolarach, ale na przykład w krótkoterminowych obligacjach skarbowych USA. Taki rozwój stablecoinów tworzy dodatkowy popyt na dług państwa. I znowu wspiera popyt na amerykańskie obligacje, obniża ich rentowność, a tym samym wspiera niższy koszt kapitału i tańszy kredyt zarówno dla firm, konsumentów, jak i samego rządu. Tym samym wspiera szybszy wzrost gospodarczy.

Przepisy dotyczące stablecoinów zostały wprowadzone w lipcu 2025 roku i uregulowały kwestie tego, kto może emitować te tokeny i czym mogą być zabezpieczone.

Z punktu widzenia gospodarki i rynku kapitałowego cyfrowe dolary są bardzo wygodne. Stablecoiny mogą obniżyć koszty i tarcie w płatnościach. Mogą usprawnić rozliczenia między firmami. Mogą ułatwić transfery międzynarodowe.

Kiedy jesteście gigantyczną korporacją i codziennie ktoś przelewa Wam na przykład średnio 4 miliony dolarów zza granicy, to w efekcie średnio macie zamrożone 4 miliony dolarów, bo przelew międzynarodowy trwa około 2–3 dni. Ten sam przelew za pomocą stablecoina trwa kilka minut. W efekcie nie musicie mieć „na zapas” 4 milionów dolarów, które są zamrożone w systemie bankowym, tylko możecie je zainwestować, wypłacić z nich dywidendę, cokolwiek. Odzyskujecie sporą część pieniędzy, która wcześniej była zamrożona w systemie.

Ale jednocześnie ustawa o stablecoinach GENIUS Act może zwiększać globalne użycie dolara, bo w wielu miejscach świata łatwiej jest dostać „cyfrowego dolara” niż konto w amerykańskim banku. To łatwiejsza droga do trzymania oszczędności w dolarach dla wszystkich krajów, które na przykład zmagają się z potężną inflacją lokalnej waluty. Przykładem może być Turcja czy Argentyna.

Dlatego administracja postawiła na jasne ramy prawne. Mówimy o prawie, które opisuje zasady emisji, rezerw i nadzoru nad stablecoinami. W tych zasadach pojawia się też ważny szczegół: jeśli emitent trzyma rezerwy w obligacjach skarbowych, to mają to być papiery bardzo krótkoterminowe, takie które w praktyce przypominają bezpieczny parking na pieniądz, a nie zakład o długi horyzont.

To wszystko brzmi jak sytuacja win-win. A gdzie są koszty? Największe ryzyko to depozyty w bankach. Jeśli część ludzi i firm uzna, że trzymanie pieniędzy w stablecoinie jest wygodniejsze albo bardziej opłacalne, to część depozytów może odpłynąć z tradycyjnych banków, zwłaszcza tych mniejszych.

Dlaczego to jest problem? Bo depozyty są dla banku jednym z najtańszych źródeł finansowania. Jeśli bank traci depozyty, to musi zastąpić je droższym finansowaniem. A jeśli koszt finansowania rośnie, to bank albo podnosi koszt kredytu, albo ogranicza jego dostępność. W skrajnym scenariuszu to może schłodzić akcję kredytową i uderzyć w realną gospodarkę, mimo że sama innowacja płatnicza jest atrakcyjna.

Z drugiej strony, nie trzeba robić z tego straszaka, ponieważ analiza Rezerwy Federalnej sugeruje coś przeciwnego i wskazuje, że stablecoiny mogłyby faktycznie nawet zwiększyć depozyty bankowe, jeśli popyt zagraniczny na cyfrową walutę będzie silny, a emitenci będą utrzymywać swoje rezerwy w USA. Na przykład Circle, jedna z firm emitujących stablecoiny, utrzymuje ponad 14% swoich rezerw na depozytach bankowych w USA.

Konta 401(k): inwestycje alternatywne, private equity i beneficjenci zmian

Konta emerytalne 401(k). Otwieranie drzwi dla inwestycji poza giełdą

Teraz przechodzimy do miejsca, gdzie leży ogromny kapitał, tylko zwykle jest on grzecznie upakowany w fundusze akcji i obligacji. 401(k) to popularny w USA typ konta emerytalnego związanego z pracą. Pracownik odkłada pieniądze z pensji, często z dopłatą pracodawcy, a te środki są inwestowane, żeby pracować przez lata. To jest jedna z głównych maszyn do budowania majątku klasy średniej i oszczędzania na emeryturę.

W tym obszarze administracja zrobiła ruch, który może mieć duży wpływ, choć nie zobaczysz go jutro na wykresie PKB. Chodzi o ułatwienie wprowadzania do takich planów inwestycji alternatywnych, czyli takich, które nie są zwykłymi akcjami z giełdy ani zwykłymi obligacjami. Najbardziej znanym przykładem są fundusze private equity, czyli fundusze, które kupują firmy poza giełdą, restrukturyzują je, rozwijają i potem sprzedają.

Na pierwszy rzut oka pojawia się pytanie: po co to mieszać do emerytur? Zwolennicy mówią tak: największe zyski z rozwoju firm często dzieją się zanim firma wejdzie na giełdę. A skoro zwykły oszczędzający nie ma dostępu do tych etapów, to jego portfel ma mniejszą szansę na wysokie stopy zwrotu. Wpuszczenie części prywatnych inwestycji do emerytur ma „zdemokratyzować” dostęp do tej klasy aktywów.

Ruch administracji polega na tym, żeby zmienić klimat regulacyjny i wytyczne dla takich planów. Bardziej jasne zasady i zachęta do tego, żeby alternatywne inwestycje w ogóle mogły się pojawić w ofercie jako część gotowych produktów.

Jeśli choć niewielka część ogromnej puli oszczędności emerytalnych zacznie płynąć do prywatnych inwestycji, to rośnie kapitał dostępny dla firm poza giełdą. A to może oznaczać więcej finansowania dla inwestycji w nowe technologie, dla przejęć i skalowania biznesów. To jest szczególnie ważne w świecie, gdzie część spółek unika giełdy, bo giełda to presja kwartalnych wyników i publiczna transparentność. W świecie nowych regulacji kapitał będzie miał większą elastyczność w zakresie tego, gdzie może płynąć.

Jednak nie oszukujmy się. Pieniądze po prostu popłyną do jednych projektów i firm zamiast do innych, więc ostatecznie nie ma tutaj ogromnego zysku dla całej gospodarki. Jest natomiast ogromny potencjalny zysk dla konkretnych spółek, takich jak:

Blackstone (BX), KKR (KKR), czy Apollo (APO).

Ci najwięksi zarządzający „alternatywami” są najbardziej oczywistym beneficjentem z bardzo prostej przyczyny. Jeśli regulacje i wytyczne sprawią, że pracodawcy i administratorzy planów zaczną dopuszczać do menu inwestycje spoza giełdy, nawet w małym procencie portfela, to ci zarządzający dostają nowe strumienie wpłat.

W efekcie urosną im aktywa pod zarządzaniem, a jeśli firma zarządzająca ma większą pulę pieniędzy pod zarządzaniem, to pobiera większe opłaty za zarządzanie nimi. Popatrzcie na nich jak na zarządzających klasycznym funduszem inwestycyjnym, ale zamiast inwestować w akcje czy obligacje, zarządzają inwestycjami alternatywnymi w prywatne firmy i udzielają prywatnych pożyczek.

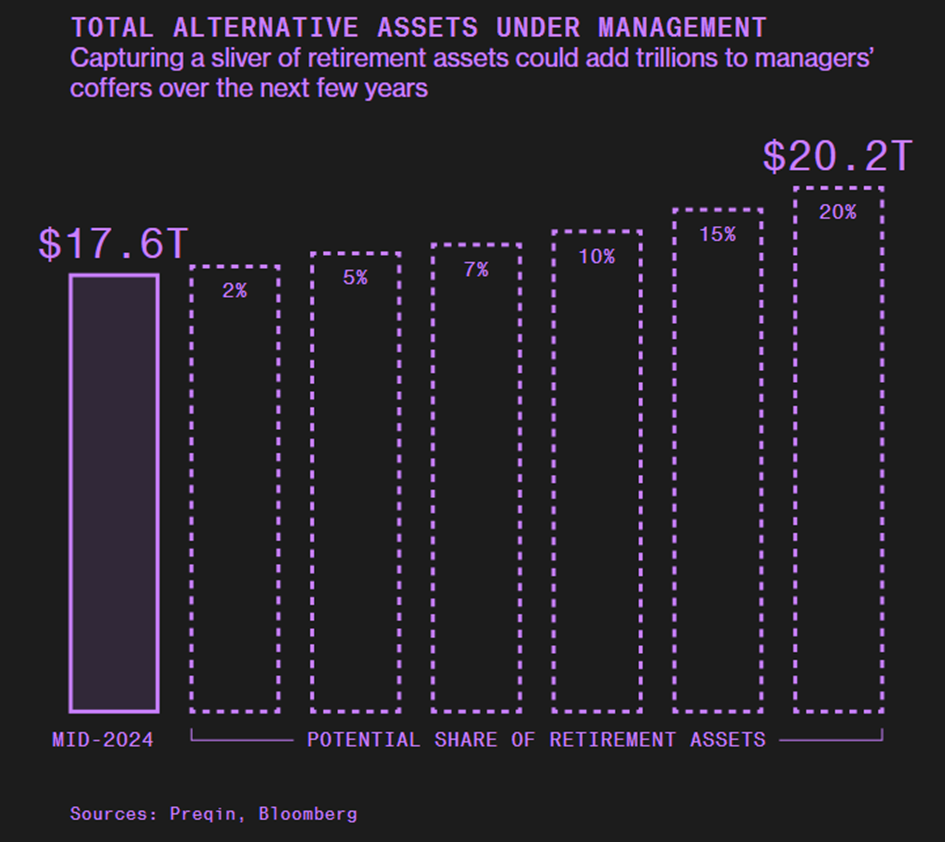

W 2024 roku łączna wartość aktywów alternatywnych w USA wynosiła 17,6 bln USD. Gdyby 20% środków z kont emerytalnych trafiło na inwestycje alternatywne, to ta wartość wzrosłaby do 20,2 bln USD.

One Big Beautiful Bill Act: podatki, popyt i inwestycje w USA

One Big Beautiful Bill Act. Bodźce dla firm i konsumentów.

Po bankach, krypto i emeryturach dochodzimy do najbardziej klasycznej dźwigni, czyli podatków. Administracja podpisała dużą ustawę podatkowo wydatkową znaną pod medialną nazwą One Big Beautiful Bill Act. Brzmi jak marketing, ale liczy się treść, bo podatki, a właściwie ich brak, potrafią działać jak przycisk przyspieszenia dla decyzji firm i gospodarstw domowych.

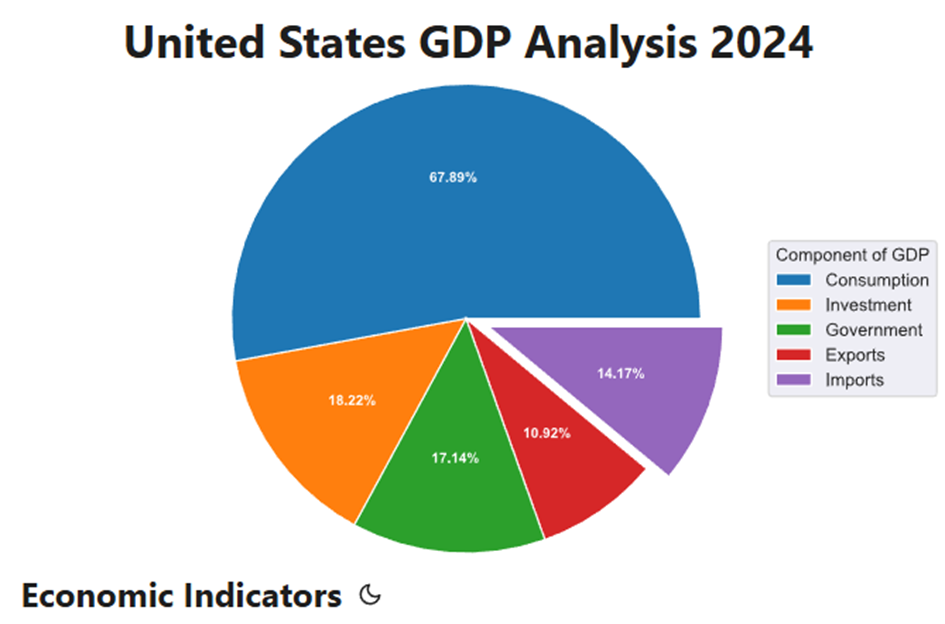

Najprostszy mechanizm wygląda tak. Jeśli ludzie płacą mniej podatków albo mogą odliczyć więcej kosztów od podstawy opodatkowania, to rośnie im dochód do dyspozycji. A dochód do dyspozycji to paliwo dla konsumpcji. Nie zawsze w 100%, bo część ludzi oszczędza lub inwestuje nadwyżki, ale statystycznie większa część pieniędzy w kieszeni przekłada się na większe wydatki. A wydatki konsumentów w USA to potężna część gospodarki i odpowiada za niecałe 70% PKB.

W tej ustawie ważnym elementem jest utrzymanie i rozszerzenie wielu rozwiązań, które wcześniej obniżyły podatki dla osób fizycznych. To zmniejsza ryzyko skokowego wzrostu obciążeń, który miałby nastąpić, gdyby wcześniejsze ulgi wygasły. Dodatkowo pojawiły się rozwiązania, które w praktyce działają jak czasowe ulgi dla wybranych grup dochodów. Na przykład będzie można odliczyć napiwki i nadgodziny od podstawy opodatkowania.

Dla firm mechanizm jest równie prosty, tylko działa przez inwestycje. Jeśli system podatkowy pozwala korzystnie rozliczać koszty inwestycji, na przykład zakup maszyn, sprzętu, oprogramowania, rozbudowę zdolności produkcyjnych, to firmie łatwiej zatwierdzić decyzję inwestycyjne. Tymczasem firmy dostają możliwość pełnego odliczenia wydatków na inwestycje od podstawy opodatkowania, czyli dostaną prostą zachętę do jeszcze silniejszych inwestycji.

To jest powód, dla którego takie ustawy bywają pro-wzrostowe. Podkręcają popyt konsumencki i zachęcają firmy do inwestowania szybciej. A w gospodarce tempo decyzji bywa ważniejsze niż same intencje, bo to od tempa decyzji zależy wzrost PKB.

Dziś różne szacunki mówią o tym, że OBBBA może zwiększyć wzrost gospodarczy w USA o jakieś 0,2% rocznie w latach 2026 i 2027.

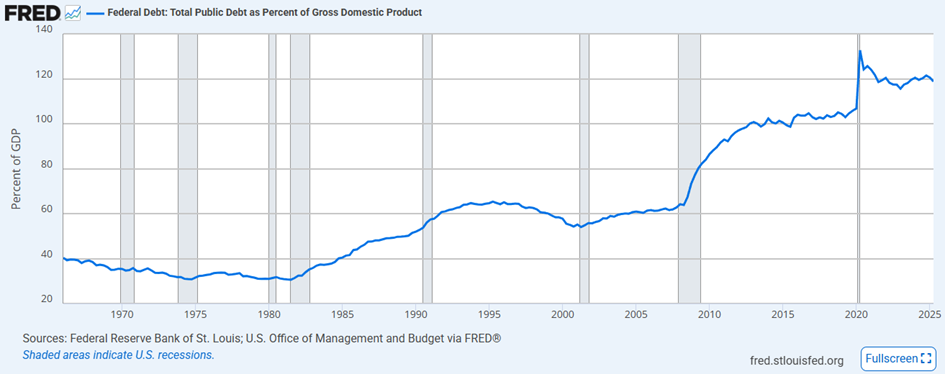

Pojawiają się jednak głosy, że to ruch krótkoterminowy i po 2027 roku obniżenie podatków, połączone z rosnącym długiem USA, doprowadzi do wzrostu stopy wolnej od ryzyka, czyli rentowności amerykańskich obligacji, a tym samym wpłynie negatywnie na PKB USA.

Czy tak się stanie? To już zależy od tego, jak rynek w przyszłości będzie postrzegał przyszły poziom zadłużenia i stan finansów publicznych. Warto jednak pamiętać, że od lat 60. do roku 2020 poziom zadłużenia USA jako % PKB cały czas rósł i w tym czasie nie przeszkadzało to rentownościom spadać. Oczywiście być może gdyby ten poziom długu nie rósł, to rentowności spadłyby mocniej.

Kredyty hipoteczne w USA: reforma, budżet i koszt kapitału

Nie wszystko jest różowe. Kompromisy, które widać dopiero później

Do tej pory opisywałem ruchy, które łatwo sprzedać jako „przyspieszenie”. Bankom dajesz więcej przestrzeni na udzielanie kredytów. Stablecoinom dajesz jasne zasady gry. Emeryturom dajesz nowe możliwości inwestowania. Podatkami próbujesz przyspieszyć popyt i inwestycje.

Od tego momentu jednak przechodzimy do dwóch obszarów, gdzie efekt może być mieszany albo negatywny, nawet jeśli budżet państwa zyskuje albo niektóre grupy interesu są zadowolone.

Kredyty hipoteczne. Budżet może zyskać, ale koszt kapitału może wzrosnąć.

Rynek mieszkaniowy w USA ma swoją specyfikę. Duża część kredytów hipotecznych jest powiązana z dwoma wielkimi instytucjami, które skupują kredyty od banków i zamieniają je w papiery wartościowe kupowane przez inwestorów. Dzięki temu bank, który udziela kredytu, nie musi trzymać go na bilansie przez 30 lat. Może go sprzedać, odzyskać pieniądze i udzielać kolejnych. To napędza dostępność kredytu.

Te dwie instytucje od czasu kryzysu finansowego są pod kontrolą państwa, w rodzaju długotrwałego zarządu komisarycznego. Państwo je ratowało, włożyło tam ogromne pieniądze i w zamian ma specjalne prawa ekonomiczne. To sprawia, że rynek zakłada coś bardzo ważnego: że państwo w praktyce stoi w tle i wspiera ten system. A jeśli rynek zakłada wsparcie, to wymaga mniejszej premii za ryzyko. Mniejsza premia za ryzyko oznacza niższe oprocentowanie kredytów hipotecznych, bo kredyty są wyceniane przez pryzmat tego, jak ryzykowne są papiery oparte na tych kredytach.

Plany administracji dotyczą uwolnienia tych instytucji spod kontroli państwa i ewentualnego wprowadzenia ich na giełdę. Z punktu widzenia polityki budżetowej to może wyglądać kusząco. Mówimy o potencjalnych wpływach liczonych w dziesiątkach miliardów dolarów i o uporządkowaniu statusu podmiotów, które od kilkunastu lat wiszą w stanie przejściowym.

Tylko jeśli rynek uzna, że wsparcie państwa jest słabsze albo mniej pewne, to zażąda wyższej premii za ryzyko. A jeśli premia rośnie, to rośnie oprocentowanie hipotek. No i znów wracamy do wątku tego oprocentowania. Wyższe oprocentowanie kredytów to mniej konsumpcji, a mniej konsumpcji to wolniejsze tempo wzrostu PKB i gorsze otoczenie dla firm oraz akcji.

Dlatego wpływ na gospodarkę może być mieszany albo wręcz negatywny. Budżet może zyskać jednorazowo, rynek kapitałowy może dostać wielką operację, ale gospodarstwa domowe mogą dostać wyższy koszt finansowania.

Zielona energia w USA: mniej wsparcia, więcej paliw kopalnych

Hamulec dla Zielonej energii i zielone światło dla klasycznej energetyki.

Na koniec zostaje zielona energia, bo to jest sektor, w którym kierunek jest wyraźnie inny niż w poprzednich obszarach. Jeśli tam mieliśmy odkręcanie ograniczeń i stawianie ram, to tutaj mamy cięcie wsparcia i utrudnianie.

Po pierwsze, administracja przestawia politykę energetyczną tak, żeby mocniej wspierać paliwa kopalne. To jest priorytet bezpieczeństwa energetycznego i niższych cen energii tu i teraz, przynajmniej w deklaracjach. W praktyce oznacza to między innymi ostrzejsze podejście do nowych projektów wiatrowych i słonecznych, zatrzymywanie lub cofanie zgód i zmiany standardów, które utrudniają rozwój projektów na terenach federalnych.

Po drugie, ta sama duża ustawa podatkowo wydatkowa przyspiesza wygaszanie części ulg podatkowych dla samochodów elektrycznych oraz dla projektów wiatrowych i słonecznych. A ulgi w zielonej energii to nie jest zwykły bonus. W wielu projektach to jest element, który decyduje, czy projekt się w ogóle spina. Jeśli ulga znika wcześniej, projekt staje się nieopłacalny, więc jest odkładany albo kasowany.

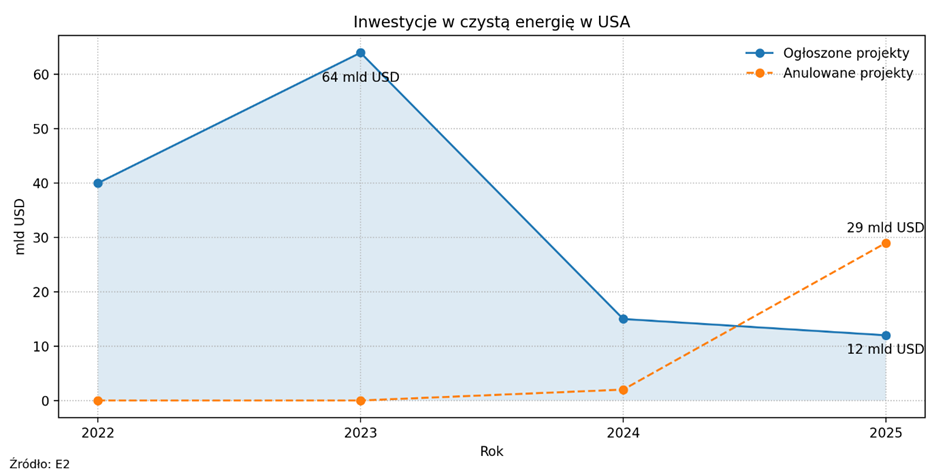

To ma konkretne skutki. Od 2023 roku do 2025 roku wartość ogłoszonych projektów czystej energii spadła z 64 mld USD do 12 mld USD, natomiast wartość projektów anulowanych wzrosła z marginalnych okolic do wartości blisko 29 mld USD.

To, czy ktoś lubi zieloną energię czy nie, jest drugorzędne. Istotne jest to, że USA takimi nagłymi ruchami zniechęca do siebie przedstawicieli danego sektora. W przyszłości firmy z branży mogą z większą ostrożnością podchodzić do projektów w USA.

Z drugiej strony jednak mamy też spółki naftowe, którym Trump ułatwił życie i otworzył drogę do większych inwestycji. Ta sama ustawa, która obniżyła opodatkowanie w 2026 roku, tworzy przyjazne warunki dla produkcji ropy naftowej, gazu i węgla.

Ustawa otwiera federalne tereny lądowe i wody dla wydobycia ropy i gazu po tym, jak administracja Bidena wprowadziła ograniczenia. Nakazuje przeprowadzenie 30 aukcji dzierżawnych w Zatoce Meksykańskiej w ciągu 15 lat, ponad 30 aukcji rocznie na terenach lądowych w dziewięciu stanach oraz zapewnia branży dostęp do Alaski.

Prawo znacząco obniża również opłaty licencyjne, które producenci płacą rządowi za wydobycie ropy i gazu na gruntach federalnych, zachęcając do zwiększenia produkcji.

Czyli ostatecznie efekt znów nie jest zero-jedynkowy, a jego plusy i minusy zamykają się obrębie jednego sektora, gdzie jeden traci, a drugi korzysta.

Jeśli zebrać to wszystko w jedną myśl, to pierwszy rok Trumpa wygląda jak próba przestawienia zachęt kapitałowych. Poluzowanie ograniczeń dla największych banków może poprawiać płynność na rynku długu i zwiększać przestrzeń do finansowania. Uregulowanie stablecoinów może przyspieszać innowacje płatnicze i wzmacniać globalne znaczenie dolara. Otwarcie kont emerytalnych na inwestycje poza giełdą może przekierować część oszczędności do nowych segmentów rynku. Do tego dochodzą bodźce podatkowe, które mogą podbijać popyt i inwestycje.

Reforma rynku hipotek może dać budżetowi wpływy i uporządkować wieloletni stan przejściowy, ale może też podnieść koszt kredytu mieszkaniowego i przycisnąć klasę średnią. Zielona energia dostaje mniej wsparcia i więcej przeszkód, co może uderzać w inwestycje i miejsca pracy w tym sektorze, chociaż w zamian wspiera to tradycyjną energetykę.

To są najważniejsze kierunki jakie obrał stary-nowy prezydent USA w 2025 roku i które w kolejnym roku i kolejnych latach będą miały wpływ na gospodarkę USA i na Wasze inwestycje. Różne wnioski można wyciągać z poszczególnych posunięć, ale ogólny kierunek administracji jest jasny. Wzrost gospodarczy jest priorytetem i na to też nastawiam swój portfel.

Załóż konto na Freedom24 i odbierz nawet 20 darmowych akcji o wartości nawet kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_broker

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.