Trump zmienia układ sił na giełdzie! 1,5 bln USD na zbrojenia i konsekwencje dla rynku nieruchomości

Jeśli ktoś chciał w tym tygodniu zobaczyć, jak bardzo rynki i giełdy potrafią być zakładnikiem polityki, to dostał idealny pokaz. Jednego dnia Donald Trump straszy sektor zbrojeniowy zakazem dywidend i skupów akcji, więc kursy lecą w dół. Kilkanaście godzin później pojawia się hasło budżetu wojskowego na poziomie 1,5 biliona dolarów i te same spółki gwałtownie odbijają, a to wszystko dopiero początek dziwactw.

To był tydzień, w którym sentyment zmieniał się szybciej niż nagłówki w mediach. I to nie tylko w zbrojeniówce. Biały Dom mieszał też na rynku nieruchomości, pojawiły się pozwy firm przeciwko cłom Trumpa, a jednocześnie sektor technologii i półprzewodników znów zaczął pisać własne i to bardzo nieoczywiste historie.

W tym FinWeeku bierzemy na warsztat polityczny rollercoaster w USA, jego wpływ na konkretne sektory i spółki, a także kilka sygnałów, które pokazują, gdzie kapitał zaczyna się dziś ustawiać, a gdzie narasta ryzyko. Będzie o partnerstwie Nvidia i Ubera, o turystyce w Korei, o budzących się w końcu Niemczech. Zapraszam.

Trump zmienia układ sił na giełdzie! 1,5 bln USD na zbrojenia i konsekwencje dla rynku nieruchomości

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Zbrojeniówki – polityczny rollercoaster

Jeśli ktoś szukał w tym tygodniu idealnego przykładu rynkowego chaosu sterowanego jednym politykiem, to sektor zbrojeniowy w USA dostarczył go w pakiecie premium. Najpierw Donald Trump straszył zakazem dywidend i skupów akcji przez te podmioty, więc kursy spółek zanurkowały, a chwilę później już po sesji padło hasło budżetu wojskowego na poziomie 1,5 bln dolarów i te same akcje gwałtownie odbijają. Rollercoaster w czystej postaci.

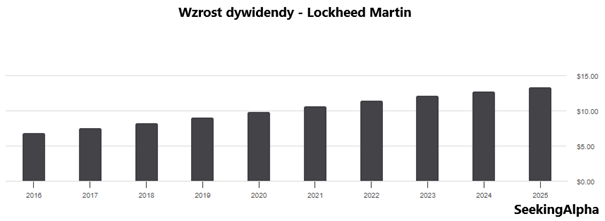

Zacznijmy od pierwszego aktu tej historii. Trump podpisuje rozporządzenie, które ma ograniczyć wypłaty dywidend i buybacki wśród firm zbrojeniowych współpracujących z rządem USA. Logika administracji jest dość prosta. Najpierw mają więcej inwestować w nowe technologie i dostarczyć lepszy produkt oraz przyspieszyć produkcję uzbrojenia, a dopiero potem dzielicie się gotówką z akcjonariuszami. Dla rynku był to zimny prysznic, bo sektor obronny od lat jest postrzegany jako stabilne źródło dywidend. Lockheed Martin wypłaca je regularnie od ponad dwóch dekad, a średnie stopy dywidendy w branży są wyższe niż w szerokim S&P 500.

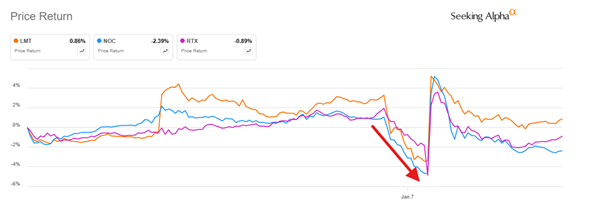

Nic więc dziwnego, że w środę akcje takich spółek jak Lockheed Martin, Northrop Grumman czy RTX spadały po około 5%. Inwestorzy zareagowali nerwowo, bo ograniczenie zwrotu kapitału oznacza jedno. Mniej gotówki tu i teraz. Analitycy szybko jednak studzili emocje. Pojawiły się głosy, że pomysł wygląda bardziej na polityczną deklarację niż realnie egzekwowalną regulację, a jego wdrożenie w praktyce wcale nie jest takie oczywiste. Od razu pojawiły się pytania, czy coś takiego jest w ogóle zgodne z prawem?

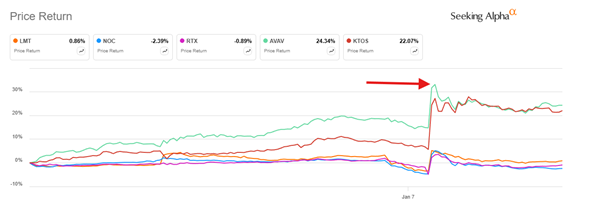

Wtedy jednak wszedł na deski drugi akt przedstawienia. Trump ogłosił, że chce podnieść budżet wojskowy USA do 1,5 bln dolarów w 2027 roku, czyli około 50% powyżej obecnego poziomu. Rynek momentalnie zmienia narrację. Zamiast skupiać się na dywidendach, inwestorzy zaczynają liczyć przyszłe kontrakty, zamówienia i przychody. Efekt jest natychmiastowy. Northrop Grumman rośnie o ponad 8%, Lockheed Martin o ponad 6%, a mniejsze spółki jak AeroVironment czy Kratos zanotowały dwucyfrowe wzrosty.

Dlaczego ta druga informacja okazała się silniejsza? Bo w sektorze zbrojeniowym długoterminowe wydatki rządowe są kluczowe. Zakaz buybacków to problem dla inwestorów dywidendowych, ale wzrost budżetu oznacza większy portfel zamówień na lata. Ograniczenie zwrotu kapitału jest negatywne, ale do udźwignięcia. Natomiast skok wydatków wojskowych może w dużej mierze ten efekt zneutralizować i całkowicie przyćmić.

Co ciekawe, ta huśtawka nastrojów nie dotyczy tylko USA. Europejskie spółki zbrojeniowe również reagowały wzrostami, choć tam entuzjazm był bardziej stonowany. Od początku 2026 roku sektor i tak pozostaje pod wpływem geopolityki, napięć międzynarodowych i rosnących budżetów obronnych. Wojna w Ukrainie, sytuacja w Wenezueli i napięcia z Chinami sprawiają, że popyt na uzbrojenie raczej nie zniknie.

Na koniec warto spojrzeć na to z perspektywy inwestora. Sytuacja pokazuje jasno, że polityka potrafi w kilka godzin zmienić sentyment o 180 stopni. Zakaz dywidend brzmi groźnie, ale przy budżecie rzędu 1,5 bln dolarów rynek szybko dochodzi do wniosku, że długoterminowo liczy się coś innego. W zbrojeniówce nie chodzi dziś o to, ile spółka wypłaci w tym kwartale, tylko ile kontraktów dostanie w kolejnych latach. Taka rzeczywistość realnie powinna skłaniać inwestorów do długoterminowego podejścia i trzymania się swoich strategii, a nie do emocjonalnych zmian zdania.

Nieruchomości – American Dream kontra ekonomia

To w ogóle był tydzień Trumpa. Nie dość, że Grenlandia, o której był osobny materiał. Nie dość że żonglerka ze spółkami wojskowymi, to jeszcze rynek mieszkaniowy w USA właśnie dostał dwa potężne sygnały z Białego Domu i oba idą w tym samym kierunku. Najpierw groźba zakazu kupowania domów jednorodzinnych przez fundusze z Wall Street, potem zapowiedź uruchomienia 200 mld dolarów na skup obligacji hipotecznych przez Fannie Mae i Freddie Mac. Efekt? Polityczna ofensywa pod hasłem „przywracania American Dream”, ale też sporo znaków zapytania dla inwestorów i samych kupujących.

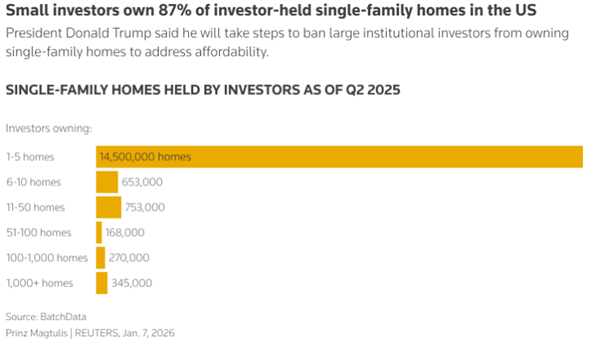

Zacznijmy od zakazu. Donald Trump zapowiedział, że jego administracja podejmie kroki, by uniemożliwić dużym instytucjom finansowym skupowanie domów jednorodzinnych. Argument jest prosty i nośny politycznie. Domy są dla ludzi, nie dla korporacji. Według danych przywoływanych przez rząd, instytucjonalni inwestorzy posiadali w 2022 roku około 450 tysięcy takich nieruchomości, co stanowiło mniej więcej 3% rynku domów jednorodzinnych na wynajem.

To nie brzmi jak dominacja, ale w debacie publicznej fundusze stały się wygodnym symbolem problemu z dostępnością mieszkań. Warto w tym kontekście podkreślić, że w listopadzie 2026 są wybory w USA, więc znajdowanie kozła ofiarnego, który jest odpowiedzialny za drogie domy, to klasyczna strategia.

Rynki zareagowały natychmiast. Akcje American Homes 4 Rent spadły w trakcie sesji nawet o 11% i znalazły się na poziomie najniższym od 2023 roku.

Indeks spółek mieszkaniowych też znalazł się pod presją. Inwestorzy zrozumieli przekaz szybko. Jeśli administracja faktycznie ograniczy popyt ze strony dużych graczy, model biznesowy części rynku wynajmu długoterminowego może się posypać. Problem w tym, że na razie nie wiadomo, jak taki zakaz miałby wyglądać w praktyce ani na jakiej podstawie prawnej miałby zostać wprowadzony.

Drugi ruch Trumpa jest jeszcze ciekawszy z makroekonomicznego punktu widzenia. Prezydent wezwał Fannie Mae i Freddie Mac do zakupu 200 mld dolarów obligacji hipotecznych. To instytucje, które stoją w centrum amerykańskiego rynku kredytów mieszkaniowych i które odegrały kluczową rolę również podczas kryzysu finansowego z lat 2008–2009. Dziś mają formalny limit posiadanych papierów, ale według danych z listopada wciąż mają około 200 mld dolarów „wolnej przestrzeni”, by ten portfel powiększyć.

Mechanizm jest dość prosty. Skup obligacji hipotecznych zwiększa popyt na te instrumenty, co obniża ich rentowności, a w efekcie może przełożyć się na niższe oprocentowanie kredytów hipotecznych. Szacunki mówią o potencjalnym spadku rzędu jednej czwartej punktu procentowego lub więcej. Przy obecnych stopach, które krążą nieco poniżej 6,2%, to nie jest kosmetyka, tylko realna ulga dla części kupujących.

Tyle że tu pojawia się klasyczny problem rynku nieruchomości. Niższe stopy pomagają popytowi, ale nie rozwiązują problemu podaży. USA wciąż mają niedobór kilku milionów domów, a budownictwo mieszkaniowe długo nie podniosło się po kryzysie finansowym. Jeśli kredyty staną się tańsze, a liczba dostępnych nieruchomości nie wzrośnie, ceny mogą znowu zacząć iść w górę. Do tego dochodzi ryzyko efektu „refi-lock”, czyli sytuacji, w której właściciele po refinansowaniu kredytu przy niższym oprocentowaniu nie będą chcieli sprzedawać domów i zmieniać miejsca zamieszkania.

Na koniec warto połączyć te dwa ruchy w jedną całość. Trump próbuje jednocześnie uderzyć w popyt instytucjonalny i pobudzić popyt indywidualny poprzez tańszy kredyt. Politycznie to się spina, ale ekonomicznie efekt wcale nie musi być jednoznaczny.

Portfel – agresja, ryzyko i liczby

Jednoznaczny jest za to wynik agresywnego portfela Freedom24, który po raz kolejny dobrze wchodzi w Nowy Rok i zalicza już prawie 6 % stopy zwrotu w 2026!

Od jego startu na początku 2024 roku stopa zwrotu to już prawie 75% i teraz uwaga, dla tych mniej kumatych, bo co chwilę tacy są w komentarzach. To jest stopa zawrotu W EURO, więc jeśli chcecie ją porównywać z S&P500, to trzeba ją porównać ze stopą zwrotu z S&P500 liczoną W EURO, która za ten sam okres wynosi…. Nawet nie 30%. Albo jeśli chcecie ją porównywać z S&P500 liczonym w USD, to trzeba by cały portfel przeliczyć na USD i…. w efekcie stopa zwrotu z tego portfela byłaby bliska 90%.

Naprawdę da się zarabiać na zagranicznych spółkach lepiej od indeksów, jeśli tylko wie się, co się robi.

Pamiętajcie, że pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są.

Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24. Znajdziecie tam ponad milion instrumentów finansowych, wygodną apkę, a ostatnio uruchomiono też wpłaty depozytów bezpośrednio w złotych, więc kolejna wygoda dla użytkownika. Ode mnie jest polecajka.

Uber – robotaxi przestają być przyszłością

Może np. kupisz sobie akcje Ubera, bo jeśli ktoś jeszcze uważa, że autonomiczne taksówki to pieśń odległej przyszłości, to Nvidia i Uber właśnie wyciągają go z błędu po raz kolejny. Plany są konkretne, liczby duże, a ambicje bez cienia skromności. Mówimy o flocie nawet 100 tysięcy robotaksówek, które mają zacząć realnie pojawiać się na platformie Ubera od 2027 roku.

Punktem wyjścia jest partnerstwo, które obie firmy zacieśniają od początku roku. Uber wnosi to, czego nie ma żaden producent samochodów ani startup AV czyli globalną platformę z milionami użytkowników, realnym popytem i doświadczeniem operacyjnym. Nvidia z kolei dostarcza mózg całej operacji. Chodzi o platformę NVIDIA DRIVE Hyperion 10 oraz układy DRIVE AGX Thor oparte na architekturze Blackwell. W praktyce to zestaw sprzętu i oprogramowania zdolny do przetwarzania danych z kamer, radarów i lidarów w czasie rzeczywistym, z ogromną mocą obliczeniową.

Uber nie buduje jednak własnych samochodów. I to jest klucz do całej strategii. Firma działa jak agregator. Łączy wielu producentów i deweloperów autonomii w jednym ekosystemie. W ramach współpracy z Nvidią pierwszym dużym dostawcą pojazdów ma być Stellantis, który zadeklarował na start dostarczenie co najmniej 5 tysięcy robotaksówek. Poza Stellantis swój udział ogłosił też Lucid i Mercedes. Uber przejmie pełną obsługę floty od ładowania, przez czyszczenie, po zdalne wsparcie i kontakt z klientem.

Równolegle Uber rozwija inne projekty. Na CES zaprezentowano gotowy do produkcji pojazd oparty na elektrycznej platformie Lucid Gravity, z systemem autonomii poziomu 4 od Nuro i komputerem NVIDIA DRIVE AGX Thor. Testy drogowe już trwają w rejonie Zatoki San Francisco, a start komercyjnej usługi planowany jest na koniec 2026 roku. Te pojazdy mają pomieścić do sześciu pasażerów, oferować pełną wizualizację tego, co „widzi” samochód oraz zestaw czujników zapewniających percepcję 360 stopni. Uber planuje wdrożyć co najmniej 20 tysięcy takich aut w ciągu kilku lat.

Istotnym elementem całej układanki jest tzw. robotaxi data factory. Uber deklaruje zebranie ponad trzech milionów godzin danych z jazd autonomicznych. Dane te trafiają do systemów Nvidii, gdzie są etykietowane, analizowane, symulowane i wykorzystywane do trenowania modeli AI. To właśnie tutaj wchodzą do gry modele Alpamayo, zaprezentowane przez Nvidię na CES. Są one projektowane pod tzw. long tail scenarios, czyli rzadkie, nietypowe sytuacje drogowe. Zamiast reagować schematycznie, system analizuje problem krok po kroku. Efekt ma być prosty. Mniej błędów w momentach, w których człowiek też musiałby się chwilę zastanowić.

Dlaczego Uber jest w tym wszystkim wygranym? Bo nie musi wygrywać wyścigu technologicznego w pojedynkę. Autonomia kosztuje miliardy dolarów, a same zestawy sensorów potrafią kosztować od kilku do kilkudziesięciu tysięcy dolarów na pojazd. Dla pojedynczego producenta samochodów to ryzyko trudne do udźwignięcia. Uber daje im gotowy rynek zbytu i skalę. Pasażerów nie interesuje logo na masce. Interesuje ich, żeby samochód przyjechał szybko i bezpiecznie.

Na koniec warto dodać jedno. Konkurencja nie śpi. Tesla zapowiada Cybercaba, Waymo rozszerza działalność na kolejne miasta. Ale strategia Ubera, oparta na partnerstwach i integracji wielu flot, tworzy bardzo wysoki próg wejścia. Jeśli plan 100 tysięcy autonomicznych pojazdów zacznie się materializować w kolejnych latach, to Uber ma szansę zdominować rynek robotaxi. I wtedy pytanie nie będzie brzmiało czy autonomiczne przejazdy się przyjmą, tylko kto jeszcze zdąży do tego pociągu wskoczyć.

W tej chwili akcje Ubera są po ponad 20-procentowej korekcie, ale po wielu pozytywnych informacjach z targów CES 2026 odbiły o 9% w zaledwie 3 sesje.

Google – zmiana warty w technologii

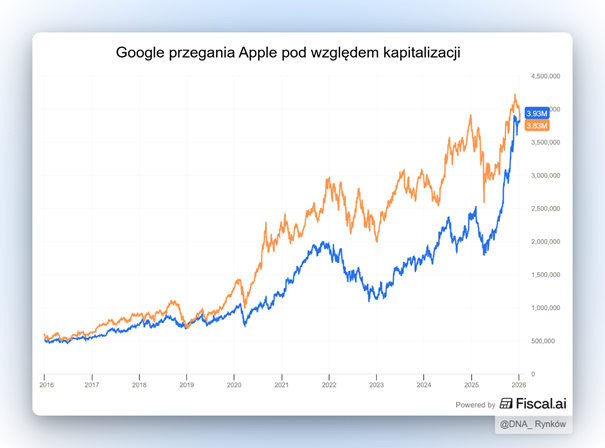

Daleko im jednak jeszcze do Google, które właśnie przebiło kapitalizacją Apple Historyczna zmiana warty. Alphabet, czyli właściciel Google, przebił Apple pod względem kapitalizacji giełdowej i został drugą największą spółką świata, ustępując miejsca wyłącznie Nvidii. Symboliczny moment, który dobrze pokazuje, jak bardzo zmieniła się narracja wygranego w amerykańskiej technologii.

W środę w tym tygodniu akcje Alphabetu wzrosły o 2,4%, co dało spółce wycenę na poziomie 3.89 bln dolarów. Apple zakończył ten sam dzień z kapitalizacją 3.85 bln dolarów, po sześciu kolejnych sesjach spadkowych, które łącznie obniżyły jego wartość o niemal 5%, czyli prawie 200 mld dolarów. W czwartek różnica jeszcze się pogłębiła. Apple tracił kolejne 1.2%, a Alphabet zyskiwał 1.1%. Po raz pierwszy od 2019 roku Google znów jest większy niż Apple.

Za tą zmianą stoi przede wszystkim sztuczna inteligencja. Alphabet stał się jednym z największych beneficjentów obecnej fali inwestycji w AI, a rynek coraz wyraźniej widzi w nim firmę dobrze ustawioną na kilku kluczowych frontach jednocześnie. Po pierwsze, bardzo dobre przyjęcie najnowszego modelu Gemini uspokoiło obawy, że Google zaczyna przegrywać wyścig z takimi graczami jak OpenAI. Po drugie, własne układy Tensor Processing Unit są postrzegane jako potencjalnie istotne źródło przyszłych przychodów i alternatywa dla układów Nvidii, zwłaszcza w świecie, w którym zapotrzebowanie na moc obliczeniową rośnie szybciej niż kiedykolwiek.

W efekcie akcje Alphabetu wzrosły w 2025 roku o ponad 65%, co czyni je najlepszym wykonawcą w gronie tzw. Magnificent Seven. Apple w tym samym czasie wyraźnie stracił impet i rozczarowało w zakresie sztucznej inteligencji. Co więcej, przychody Google cały czas rosną w dwucyfrowym tempie, tymczasem Apple zdaje się coraz mocniej przystawać do spółek Value, a nie Growth. Tymczasem bez wzrostu wyników ciężko utrzymywać to samo tempo wzrostu ceny akcji.

Na szczycie tabeli największych firm pozostaje Nvidia, z kapitalizacją około 4.6 bln dolarów, ale sam fakt, że Google wyprzedził Apple, jest jasnym sygnałem. Rynek przestawia się z historii opartych na sprzęcie i ekosystemach konsumenckich na narrację wokół danych, modeli i infrastruktury AI, a Alphabet, przynajmniej na razie, gra w tej lidze bardzo wysoko.

Niemcy – pierwsze światło w tunelu

Zmieniamy temat i lecimy do Niemiec, bo po miesiącach rozczarowań niemiecki przemysł wreszcie daje sygnał, na który rynek czekał od dawna. Zamówienia w fabrykach wyraźnie odbiły, zaskakując ekonomistów i sugerując, że największa gospodarka Europy może mieć za sobą najgorszy moment cyklu.

W listopadzie zamówienia w niemieckim przemyśle wzrosły o 5.6% miesiąc do miesiąca, po 1.6% wzrostu w październiku. Konsensus rynkowy zakładał spadek, więc skala pozytywnego zaskoczenia była duża. Co ważne, to trzeci miesiąc wzrostów z rzędu, po czterech miesiącach spadków, co samo w sobie jest istotnym sygnałem zmiany trendu.

Duża część tego wzrostu wynikała z tzw. dużych zamówień, głównie w produkcji wyrobów metalowych oraz sprzętu transportowego. W grę wchodziły m.in. pojazdy wojskowe i samoloty. Krytycy mogliby powiedzieć, że to jednorazowy efekt, ale nawet po wyłączeniu dużych kontraktów zamówienia i tak wzrosły o 0.7%. To już sugeruje, że poprawa nie ogranicza się wyłącznie do pojedynczych projektów.

Co istotne, poprawa była szeroka geograficznie. Zamówienia zagraniczne wróciły na plus, zarówno ze strefy euro, jak i spoza niej. Jednocześnie wyraźnie wzrosły zamówienia krajowe. To ważne, bo pokazuje, że popyt odbudowuje się nie tylko dzięki eksportowi, ale również na rynku wewnętrznym.

Ten obraz zaczyna się dobrze składać z innymi danymi. Produkcja przemysłowa w listopadzie wzrosła o 0.8% miesiąc do miesiąca, a w ujęciu rocznym również była na plusie. To pierwszy raz od 2021 roku, gdy niemiecka produkcja rośnie przez trzy kolejne miesiące. Silnym wsparciem okazał się sektor motoryzacyjny, który od dłuższego czasu był jednym z największych hamulców gospodarki.

Do tego dochodzą czynniki, które mogą podtrzymać ten trend. Zapowiedziany pakiet wydatków publicznych, sięgający nawet 1 bln euro, ma uruchomić duże projekty cywilne i obronne. Parlament zatwierdził też budżet na 2026 rok oraz kilkadziesiąt kontraktów wojskowych, co oznacza, że kolejne duże zamówienia raczej nie będą wyjątkiem, tylko nową normą.

Nie wszystko jednak wygląda różowo. Eksport w listopadzie spadł, a mocniejsze euro i amerykańskie cła nadal ciągną handel zagraniczny w dół. Do tego wskaźniki nastrojów, takie jak PMI czy indeks IFO, pozostają słabe. PMI wspiął się już prawie pod 50 punktów, ale odbił się od tej kluczowej bariery i znów spada. To sugeruje, że firmy wciąż podchodzą do przyszłości ostrożnie, a ryzyko rozczarowań nie zniknęło.

Dane o zamówieniach i produkcji to wyraźny sygnał cyklicznego odbicia w niemieckim przemyśle, ale nie przełom strukturalny. Stagnacja jeszcze się nie skończyła, jednak fundamenty pod powrót do wzrostu zaczynają się wreszcie układać. Jeśli fiskalne wsparcie faktycznie ruszy pełną parą, Niemcy mogą w końcu wyjść z wieloletniego marazmu.

Firmy – wojna celna w sądzie

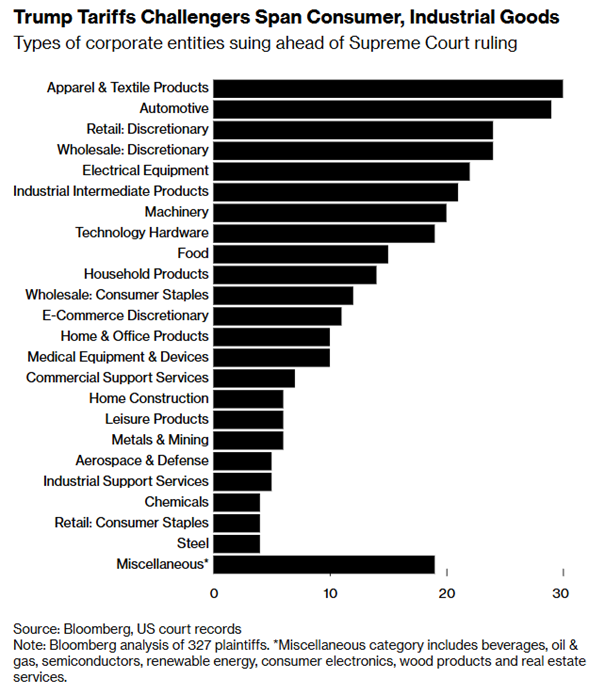

Z tego marazmu trochę trudniej się im wychodzi przez całą rewolucję w polityce celnej, jaką zafundował Trump światu w tym roku, a skoro o tym mowa, to…ponad tysiąc firm z całego świata pozwało administrację Donalda Trumpa za cła nałożone w ramach nadzwyczajnych uprawnień prezydenckich. Stawką są dziesiątki miliardów dolarów i bardzo niewygodne pytanie o to, gdzie kończy się władza prezydenta.

Sprawa nabrała tempa po listopadowej rozprawie w Sądzie Najwyższym, kiedy sędziowie zaczęli otwarcie kwestionować, czy Trump w ogóle miał prawo użyć ustawy z 1977 roku o nadzwyczajnych uprawnieniach gospodarczych do wprowadzenia globalnych ceł. Do tego momentu wiele firm wolało siedzieć cicho. Teraz już nie. W ciągu kilku tygodni do sądów trafiła lawina pozwów i dziś w całym sporze bierze udział ponad 1 000 podmiotów.

Mechanizm jest prosty, choć brzmi absurdalnie. Jeśli Sąd Najwyższy uzna cła za nielegalne, firmy nie dostaną automatycznie zwrotu pieniędzy. Żeby odzyskać zapłacone należności, każdy importer musi mieć własny pozew. Administracja zebrała w ten sposób około 133 mld dolarów do połowy grudnia, a bez pozwu te pieniądze po prostu przepadają. To tłumaczy, dlaczego nawet firmy, które nie chciały ryzykować konfliktu z Białym Domem, teraz masowo idą do sądu.

Wśród pozywających są zarówno mali importerzy, jak i globalne marki. Na liście pojawiają się m.in. Costco, Goodyear, EssilorLuxottica, producenci części samochodowych z Japonii, firmy solarne z Chin, a także znane brandy odzieżowe i kosmetyczne. Najwięcej pozwów pochodzi z branży odzieżowej, motoryzacyjnej oraz przemysłowej. Zdecydowana większość firm ma siedziby w USA, ale sporo z nich ma zagranicznych właścicieli, co pokazuje, jak szeroko te cła uderzyły w globalne łańcuchy dostaw.

Dla wielu firm to nie jest abstrakcyjna walka o zasady, tylko realne pieniądze. Jedna z małych amerykańskich firm rowerowych zapłaciła w 2025 roku około 800 tys. dolarów ceł, co zmusiło ją do ograniczenia inwestycji i zatrudnienia. Inna spółka z branży spożywczej musiała podnieść ceny swoich produktów, bo nie była w stanie wchłonąć dodatkowych kosztów.

Trump broni się, twierdząc, że cofnięcie ceł i wypłata zwrotów byłaby katastrofą dla bezpieczeństwa narodowego. Jednocześnie sygnalizuje, że nawet jeśli przegra w Sądzie Najwyższym, spróbuje nałożyć nowe cła inną ścieżką prawną. Problem w tym, że takie działania byłyby wolniejsze, bardziej skomplikowane i prawdopodobnie znów skończyłyby się w sądzie. Sąd Najwyższy miał orzekać w piątek 9 stycznia, ale tego samego dnia poinformowano, że żadnego orzeczenia w piątek… nie będzie. Będzie kiedy indziej.

Korea – gdy DRAM napędza hotele

A na sam koniec mam dla was ciekawostkę o tym, jak ceny pamięci DRAM wywołały boom hotelarski w Korei.

Brzmi jak anegdota, ale to realna historia z globalnego rynku technologii. Skok cen pamięci DRAM sprawił, że menedżerowie Apple praktycznie zamieszkali w hotelach obok fabryk Samsunga i SK Hynix, a przy okazji nieoczekiwanie napędzili lokalny boom hotelarski w Korei Południowej.

Punktem wyjścia jest poważny niedobór pamięci DRAM. Od połowy 2025 roku ceny DRAM dla producentów komputerów i smartfonów wzrosły nawet o 300%.

To ogromna skala, zwłaszcza że pamięć odpowiada za około 15–20% kosztów produkcji smartfona. Apple, które potrzebuje dużych wolumenów nowoczesnej pamięci LPDDR5X do iPhone’ów, znalazło się pod presją. Droższe komponenty oznaczają albo wyższe ceny urządzeń, albo cięcia w specyfikacji, na przykład mniej RAM-u w bazowych modelach.

W tej sytuacji Apple postawiło na strategię siłową, choć w bardzo korporacyjnym wydaniu. Zamiast negocjować zdalnie, firma wysłała swoich ludzi na miejsce. Według doniesień, przedstawiciele Apple na stałe zatrzymali się w hotelach w pobliżu fabryk Samsunga i SK hynix, odwiedzając zakłady praktycznie codziennie. Cel jest jasny. Wynegocjować długoterminowe kontrakty na dwa lub trzy lata i zabezpieczyć dostawy w świecie, w którym popyt na pamięć ze strony centrów danych i AI wysysa podaż z rynku.

Problem w tym, że producenci pamięci nie palą się do takich umów. Liczą się z tym, że boom na AI może osłabnąć szybciej, niż się dziś wydaje, a wtedy ceny pamięci zaczną spadać. Z ich perspektywy długoterminowe kontrakty po obecnych stawkach to ryzyko. Wielu analityków uważa zresztą, że realnej ulgi na rynku pamięci nie będzie wcześniej niż w 2027 lub 2028 roku.

Apple nie jest jedyne. W hotelach obok fabryk koczują też przedstawiciele Della, a także dużych firm chmurowych, takich jak Google czy Amazon. Różnica jest taka, że tylko najwięksi gracze mogą sobie pozwolić na taką presję i koszty. Mniejsi klienci zostają przy mailach i wideokonferencjach.

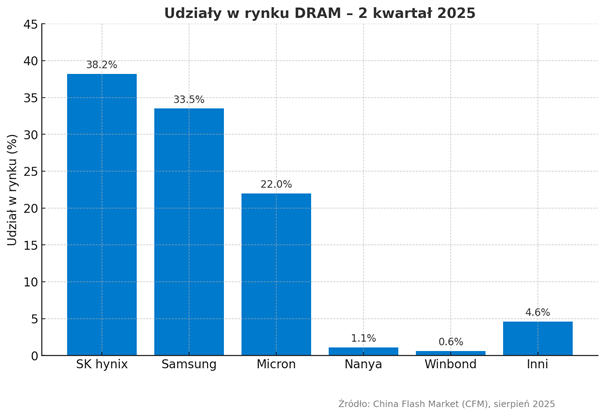

Cała sytuacja pokazuje, jak bardzo rynek półprzewodników potrafi wpływać na zupełnie nieoczywiste sektory gospodarki. Tym razem drogie DRAM-y nie tylko podbijają koszty elektroniki, ale też windują obłożenie hoteli w Korei. No właśnie, ale dlaczego w Koreii? Otóż to właśnie tam działają dwie firmy, które praktycznie zdominowały cały rynek nowoczesnej pamięci: Samsung i SK Hynix, które razem mają około 72% udziałów w rynku.

Do zarobienia!

Piotr Cymcyk

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.