Rynek Ubezpieczeń od Ekstremalnych Zdarzeń Pogodowych Ma Przed Sobą Świetne Perspektywy

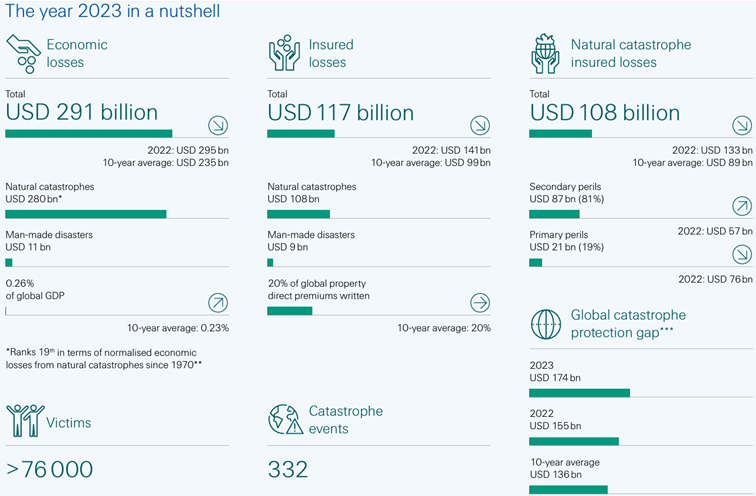

Ubezpieczyciele na całym świecie zarabiają co roku dziesiątki miliardów dolarów z powodu skutków ocieplania się klimatu. Coraz więcej z nich ma dedykowane polisy, koncentrujące się na rynku ubezpieczeń klimatycznych. Według najnowszego raportu instytutu Swiss Re, w 2023 r. katastrofy naturalne spowodowały łączne straty gospodarcze w wysokości 280 mld dolarów. Z tej kwoty 40 proc, czyli 108 mld dolarów zostało objęte ubezpieczeniem. To zauważalnie więcej niż dziesięcioletnia średnia wynosząca 89 mld dolarów.

A przyszłość klimatyczna naszej planety wydaje się być jasno określona. Ekstremalnych zdarzeń pogodowych będzie coraz więcej. Z niedawnego raportu First Street Foundation, organizacji non-profit skupiającej się na badaniach ryzyka klimatycznego, wynika, że 23,9 miliona nieruchomości w USA jest zagrożonych przez szkodliwe wiatry, 4,4 miliona nieruchomości zagrożonych jest pożarami, a kolejnych 12 milionów nieruchomości jest narażone na powodzie.

Podsumowanie strat jakie katastrofy naturalne poczyniły w 2023 roku

Ze względu na charakter ekstremalnych zdarzeń pogodowych, wielkość szkód, jakie co roku wyrządzają, mocno wahają się w zależności od konkretnego roku. Wiele zależy od czy w danym roku świat nawiedziła jakaś wielka katastrofa. Z punktu widzenia samej branży ubezpieczeniowej, kluczowe znaczenie mają obszary najbardziej rozwinięte.

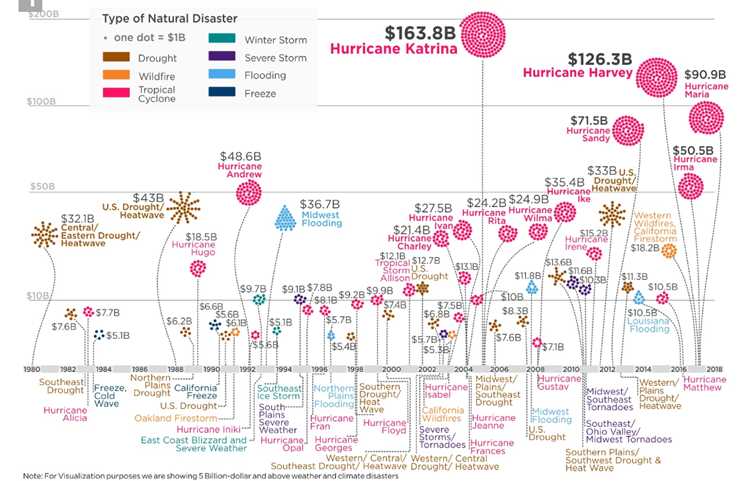

W końcu nawet, jeżeli jakiś kataklizm nawiedzi Afrykę, to ubezpieczycieli ten fakt praktycznie wcale nie dotknie, gdyż prawie nikt nie wykupuje na tych terenach ubezpieczeń. Co innego jeśli jakiś duży huragan nawiedzi wschodnie wybrzeże Stanów Zjednoczonych. Wtedy straty ubezpieczycieli idą w dziesiątki miliardów dolarów. Chyba najlepszym przykładem jest Huragan Katrina. W 2005 r. huragan Katrina spowodował największe pojedyncze straty w historii ubezpieczeń – 41,1 mld USD i ponad 1,7 mln roszczeń – w sześciu stanach.

Najbardziej kosztowne katastrofy naturalne w USA – wielkość strat w miliardach dolarów

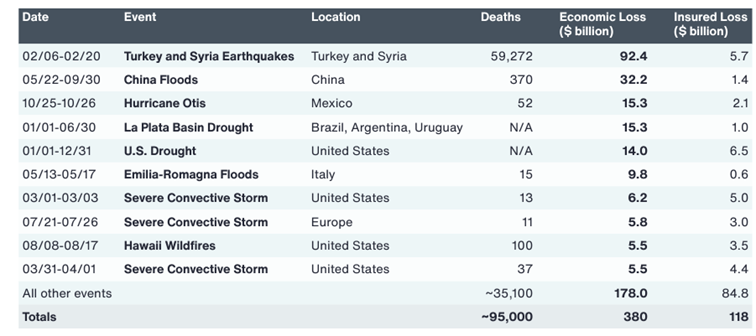

Najpoważniejsze katastrofy naturalne w 2023 roku

Pod względem strat ekonomicznych i ludzkich najtragiczniejszą katastrofą naturalną w 2023 roku było trzęsienie ziemi w Turcji i Syrii. Szerzej o tym wydarzeniu, które przyniosło straty rzędu 92 miliardów dolarów, napisaliśmy w osobnym artykule „Jak katastrofy naturalne wpływają na rynek akcji?”. Jednak straty ubezpieczycieli nie przekroczyły nawet 6 miliardów dolarów. Wszystko dlatego, że zdecydowana większość Turków i Syryjczyków nie miała po prostu wykupionej żadnej polisy. Większość poszkodowanych bezpowrotnie straciła dobytek całego swojego życia.

Gigantyczne powodzie, jakie miały miejsce w Chinach w ubiegłym roku, również średnio dotknęły ubezpieczycieli po kieszeniach. Ich straty nie przekroczyły 1,5 miliarda dolarów. Podczas gdy ludzie w sumie stracili ponad 30 miliardów dolarów.

Najpoważniejsze katastrofy naturalne w 2023 roku – dane odnośnie strat podano w miliardach dolarów

Niektóre regiony świata są zdecydowanie bardziej narażone na ekstremalne zdarzenia pogodowe

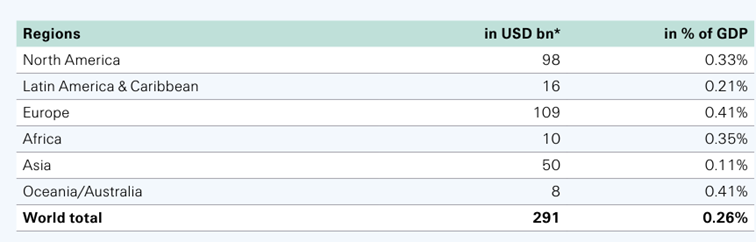

Niektóre regiony świata są zdecydowanie bardziej narażone na ekstremalne zdarzenia pogodowe. Jeżeli przeanalizujemy dane za 2023 rok, zobaczymy, że najwięcej na skutek takich niespodziewanych zdarzeń straciła Europa. Aż 0,41% swojego PKB. Afryka również zanotowała bardzo dużą stratę 0,35% całego swojego PKB. Najmniej natomiast straciła Azja – 0,11% PKB.

Straty gospodarcze na skutek ekstremalnych zdarzeń pogodowych, w mld USD i jako % odpowiedniego PKB, 2023 r.

Każda o wartości do 800 USD!

0% prowizji do 100 000 EUR obrotu miesięcznie.

Otwórz konto i zgarnij 250 EUR premii.

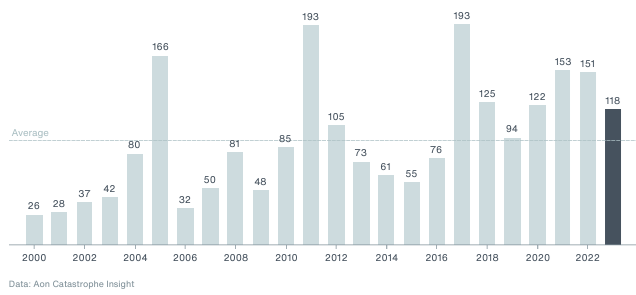

Tempo wzrostu rynku ubezpieczeń pogodowych i jego niskie nasycenie

Tempo wzrostu rynku ubezpieczeń od ekstremalnych zdarzeń pogodowych wynosiło w latach 2000 – 2023 aż 7% rocznie. W latach kolejnych należy spodziewać nawet szybszego tempa wzrostu tego rynku. Wszystko przez coraz szybsze ocieplanie się klimatu oraz wciąż małe nasycenie rynku.

Tempo wzrostu rynku ubezpieczeń od ekstremalnych zdarzeń pogodowych

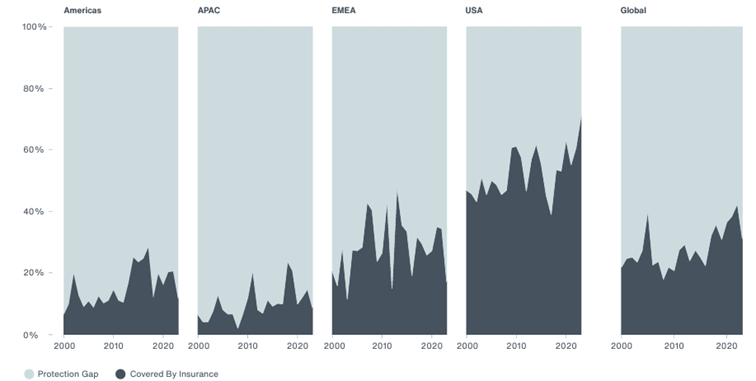

Wciąż wielu ludzi zamieszkujących w regionach podwyższonego ryzyka nie ma wykupionych polis ubezpieczeniowych, zawierających w sobie zabezpieczenia przed pogodowymi zjawiskami ekstremalnymi. Tylko około 31 procent światowych strat gospodarczych zostało pokrytych w 2023 roku przez ubezpieczenia prywatne lub publiczne.

Regionem, który może być najmniej perspektywiczny dla ubezpieczycieli specjalizujących się w omawianych w tym artykule rodzajem polis, jest Ameryka Północna. W szczególności USA. Gdzie już aż 60% rynku jest zagospodarowana. Dla porównania w regionie Azji i Pacyfiku ten wskaźnik nie przekracza 12%.

Na czarno zaznaczono jaki procent wszystkich strat z ekstremalnych zdarzeń pogodowych jest pokrywany przez ubezpieczycieli w poszczególnym regionie świata

Coraz poważniejszym problemem są wielkie pożary i susze

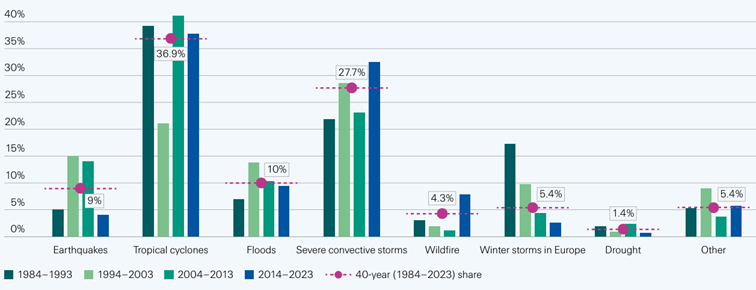

Gdyby wyszczególnić jaki rodzaj ekstremalnych zjawisk pogodowych może w kolejnych latach przysparzać najwięcej problemów, to byłyby to pożary i susze. W ciągu ostatniej dekady widzimy zauważalny procentowy wzrost częstości występowania tych zjawisk. Jest on znacznie szybszy niż inne kategorie zdarzeń. Oznacza to, że wyjątkowo duży potencjał inwestycyjny mogą mieć w kolejnych latach ubezpieczyciele specjalizujący się w ubezpieczeniach tego typu.

Udział ubezpieczonych strat według rodzaju ryzyka według dekady i średniej z 40 lat

Zwiększona częstość pożarów jest oczywiście skutkiem ocieplania się klimatu naszej planety. Suszami w szczególności dotknięte będą sektory rolnictwa i energii. Dla rolnictwa szczególnie dotkliwy będzie wzrost kosztów nawadniania, dostarczania wody dla upraw i zwierząt. Dla sektora energii – możliwość wykorzystania wody przy wydobyciu surowców oraz przy chłodzeniu reaktorów. Ubezpieczyciele w szczególności powinni więc kierować swoją ofertę do firm i przedsiębiorców z tych branż.

Częstsze występowanie katastrof naturalnych, podnosi ceny ubezpieczeń co zmniejsza popyt na rynku

Oprócz skupianiu się na odpowiedniej grupie docelowej, ubezpieczyciele chcący zgarnąć jak największą część rynku dla siebie, będą musieli mocno pilnować kosztów. Wszystkie badania pokazują, że ludzie są bardzo wrażliwi na koszty polis i zbyt wysokie opłaty, najzwyczajniej w świecie ich zniechęcają. Po przekroczeniu pewnego progu nie wykupują wcale polis ubezpieczeniowych. Tak jest np. W mocno ubożejącej Kalifornii, ludzie protestowali przeciw szybko rosnącym kosztom polis.

Lokalni politycy próbując wpasować się w ich nastroje zakazali dalszych podwyżek, co ostatecznie skończyło się fatalnie dla stanu. Więcej o tym temacie napisaliśmy w artykule „Ubezpieczyciele masowo rezygnują z działalności w Kalifornii”. Oczywiście Kalifornia to ekstremalny przykład, ale również w innych regionach świata, nawet w bogatych państwach cena polis ma dla ludzi pierwszorzędne znaczenie.

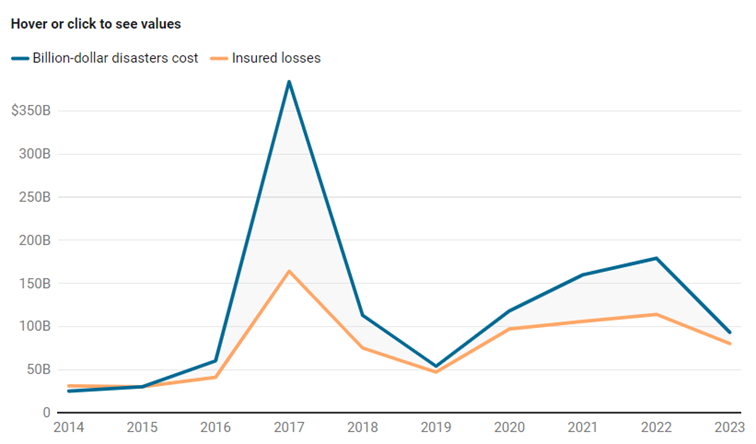

Szacunkowe ubezpieczone straty majątkowe (na żółto) oraz wielomiliardowe koszty katastrof pogodowych i klimatycznych w latach 2014–2023

Największe firmy ubezpieczeniowe na świecie – rynek ubezpieczeń to domena największych graczy

Osoby dostrzegające w sektorze ubezpieczeń od ekstremalnych zjawisk pogodowych znaczący potencjał inwestycyjny bez problemu mogą zakupić do swojego portfela akcje odpowiednich spółek. Chociaż właściwie nie ma dedykowanych ubezpieczycieli skupiającym się tylko na ubezpieczeniach pogodowych, to jest masa dużych graczy mające je w swojej ofercie.

Warto skupić się na największych firmach. Również dlatego, że mniejsze firmy praktycznie i tak nie powinny mieć w ofercie polis chroniących przed katastrofami naturalnymi. Takie tragiczne, niespodziewane wydarzenia generują bowiem olbrzymie straty. Co więcej, występują niespodziewanie. Jakiś lokalny, niewielki gracz, działający na małym obszarze, po prostu zbankrutowałby, gdyby jakiś cyklon albo tornado przeszło akurat nad domami jego klientów. Przy największych ubezpieczycielach ryzyka niewypłacalności w zasadzie nie ma.

Poniżej w tabeli widać zestawienie największych ubezpieczycieli na świecie. Być może w szczególności warto zainteresować się firmami, które w największym stopniu planują rozwijać się na kierunku Azjatyckim. Tam rynek jest obecnie bardzo słabo nasycony, a potencjalni klienci bogacą się najszybciej na świecie.

Największe firmy ubezpieczeniowe na świecie

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.