Rolls-Royce: od bankructwa do +3000%. Czy po takiej hossie to wciąż okazja?

Są na giełdzie spółki, które powoli rosną latami. Są też takie, które najpierw spadają o 90%, a potem nagle rosną o 3000%. Rolls-Royce należy do tej drugiej kategorii.

Jeszcze w 2020 roku rynek realnie wyceniał scenariusz bankructwa. Dziś ta sama firma jest jednym z najmocniejszych odbić w Europie i symbolem spektakularnej restrukturyzacji.

Rolls-Royce wielu osobom wciąż kojarzy się z luksusowymi limuzynami i charakterystycznym emblematem „Spirit of Ecstasy” na masce. Warto jednak to uporządkować: Rolls-Royce to nie tylko samochody, ale także lotnictwo i przemysł energetyczny. Choć marki dzielą nazwę i logo, są dziś dwoma odrębnymi podmiotami. Rolls-Royce, o którym mowa w dzisiejszym materiale, to przemysłowy gigant działający w branży lotniczej i energetycznej. Korzenie firmy sięgają początku XX wieku.

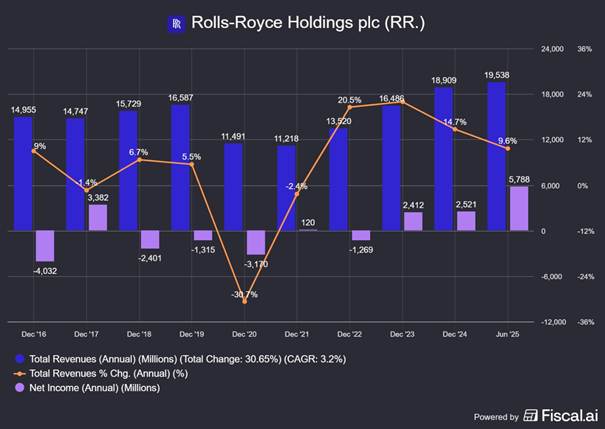

Spółka przetrwała epokę brytyjskiego imperium, dwie wojny światowe i kilka technologicznych przełomów, a mimo to kilka lat temu znalazła się o krok od finansowej zapaści. W czasie pandemii spalała miliardy gotówki, przeprowadziła ogromną emisję akcji i balansowała na granicy utraty płynności. Kurs akcji najpierw spadł o około 90%, by w kolejnych latach wzrosnąć o ponad 3000%. Dziś to jeden z najbardziej spektakularnych przykładów giełdowego odrodzenia w Europie.

Jak firma, która jeszcze niedawno wyglądała na strukturalnie osłabioną, zdołała tak silnie odbudować marże, wrócić do solidnych zysków i wynagrodzić inwestorów? Czy po tak dynamicznym rajdzie to wciąż atrakcyjna historia inwestycyjna, czy raczej przypadek, który rynek zdążył już w pełni wycenić? W tym materiale przyjrzymy się temu bliżej.

Rolls-Royce: od bankructwa do +3000%. Czy po takiej hossie to wciąż okazja?

- 250 EUR bonusu na start

- Najnowsze wydanie StockScan – całkowicie za darmo

Narodziny legendy „najlepszych na świecie”

Cała historia Rolls-Royce Holdings zaczyna się w 1906 roku, kiedy Charles Rolls i Henry Royce połączyli siły, by produkować samochody, które miały być „najlepsze na świecie”. Przez długie lata… rzeczywiście takie były. Modele takie jak Silver Ghost stały się symbolem inżynieryjnej perfekcji i luksusu dla elit imperium brytyjskiego. Marka budowała reputację jakością wykonania, pracą silnika i niezawodnością.

Prawdziwy zwrot nastąpił w czasie I wojny światowej. Firma weszła wtedy w produkcję silników lotniczych, co z czasem okazało się strategiczną decyzją. W okresie międzywojennym i podczas II wojny światowej Rolls-Royce stał się jednym z filarów alianckiego lotnictwa. Silnik Merlin napędzał m.in. Spitfire’y i Mustangi. To wtedy firma z producenta luksusowych aut przeobraziła się w kluczowego dostawcę technologii wojskowej.

Po wojnie świat wszedł w epokę odrzutowców, a Rolls-Royce w wyścig technologiczny, który wymagał ogromnego kapitału. Program RB211, silnik projektowany m.in. dla Lockheeda, miał być przełomem konstrukcyjnym, ale okazał się finansową pułapką. Problemy z kompozytowymi łopatkami, opóźnienia i wysokie koszty sprawiły, że w 1971 r. spółka utraciła płynność i została znacjonalizowana przez brytyjski rząd.

Ten kryzys stał się momentem zwrotnym, który na stałe rozbił strukturę całej firmy. W wyniku głębokiej reorganizacji drogi segmentów motoryzacyjnego i lotniczego ostatecznie się rozeszły. Segment przemysłowy, skoncentrowany na napędach odrzutowych, ewoluował w dzisiejszy Rolls-Royce Holdings. Produkcja luksusowych aut pod szyldem Rolls-Royce Motor Cars podążyła osobną ścieżką, trafiając ostatecznie w ręce grupy BMW.

W praktyce oznacza to, że: choć obie firmy dzielą ten sam znak towarowy i wspólną historię, współczesny producent limuzyn to zupełnie inny podmiot prawny i biznesowy niż gigant technologiczny dostarczający silniki dla Airbusa czy Boeinga, którego notowania widać na rynku akcji.

W kolejnych dekadach segment lotniczy odzyskał miejsce w światowej czołówce producentów dużych silników odrzutowych do samolotów pasażerskich dalekiego zasięgu, rywalizując z GE i Pratt & Whitney, największymi graczami w branży. Na przełomie wieków firma wykorzystała falę wzrostu globalnego ruchu pasażerskiego i ekspansję szerokokadłubowych samolotów. Strategia była prosta – skoncentrować się na trasach dalekiego zasięgu oraz na długoterminowych kontraktach serwisowych, które zapewniają stabilne, wysokomarżowe przychody przez cały cykl życia silnika.

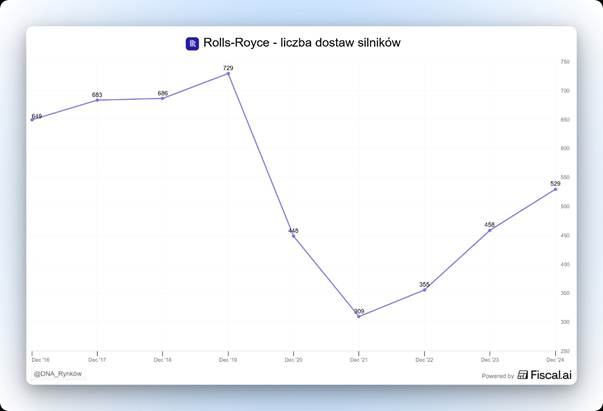

Pierwsze duże problemy pojawiły się w 2016 r., kiedy zaczęły wychodzić na jaw kłopoty z trwałością silników Trent 1000 montowanych m.in. w Boeingach 787. Okazało się, że niektóre łopatki zużywają się szybciej, niż przewidywały testy. W grę wchodziły m.in. pęknięcia, korozja w określonych warunkach klimatycznych oraz ograniczona odporność materiałów na długotrwałą pracę w wysokich temperaturach. Efekt był poważny: częstsze kontrole, skrócone interwały między remontowe i czasowe uziemienia samolotów.

Rolls-Royce ponosił z tego tytułu bardzo wysokie koszty. Jednocześnie w tym okresie zadłużenie wyraźnie rosło, bo spółka finansowała szeroko zakrojone programy naprawcze, utrzymywała globalną infrastrukturę operacyjną i jednocześnie inwestowała w rozwój kolejnych generacji silników.

Wtedy przyszedł 2020 rok. Pandemia stała się brutalnym sprawdzianem dla modelu biznesowego. Fundamentem finansowym firmy jest specyficzny system serwisowy, w którym linie lotnicze nie płacą za same naprawy, ale wnoszą opłaty uzależnione od faktycznego czasu pracy silników w powietrzu.

Więcej o specyfice takiego odejścia opowiem za chwilę. Teraz najważniejsze jest to, że kiedy globalny ruch lotniczy w trakcie pandemii praktycznie zamarł, to kluczowe źródło przychodów nagle wyschło, silniki przestały latać, a tym samym przestały generować gotówkę. Mechanizm, który w czasach hossy napędzał wyniki, w kryzysie stał się ciężką kotwicą.

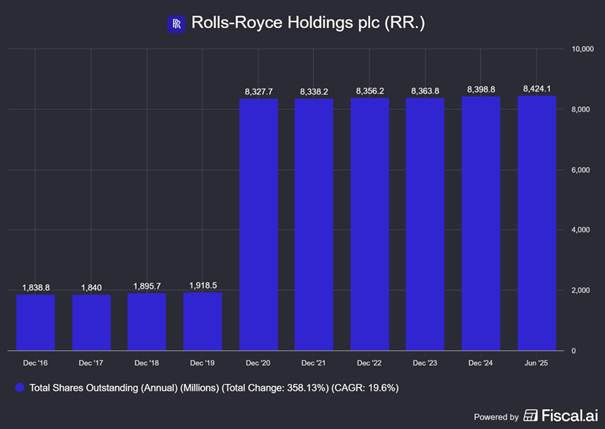

Reakcja zarządu była gwałtowna i pozbawiona sentymentów. Spółka przeprowadziła gigantyczną emisję akcji, a nowo wyemitowane walory stanowiły aż 77% wszystkich udziałów, co drastycznie rozwodniło dotychczasowy akcjonariat. Bez tego jednak spółka by nie przetrwała. Równolegle zaciągnięto nowy dług i rozpoczęto agresywną wyprzedaż aktywów. Najgłośniejszą transakcją była sprzedaż ITP Aero, hiszpańskiego producenta komponentów silnikowych. To był cenny, ale niekluczowy element łańcucha wartości. ITP dostarczało części i moduły, jednak nie było rdzeniem modelu serwisowego ani właścicielem relacji z liniami lotniczymi.

Sprzedaż pozwoliła szybko zdobyć gotówkę i zmniejszyć zadłużenie, bez naruszania fundamentu biznesu opartego na zainstalowanej bazie silników. Spółka pozbywała się również nieruchomości oraz części aktywów związanych z działalnością pomocniczą, koncentrując się na trzonie biznesu.

Kryzys obnażył też ryzyko wynikające z niemal całkowitej koncentracji firmy na jednym segmencie, lotnictwie dalekiego zasięgu. To właśnie segment maszyn szerokokadłubowych odbudowywał się najwolniej po pandemii. Linie lotnicze w pierwszej kolejności przywracały połączenia krajowe i regionalne, a dopiero na samym końcu międzykontynentalne. Rolls-Royce stał się więc zakładnikiem tej części rynku, która najbardziej ucierpiała i najpóźniej wróciła do życia.

Kurs w przepaść i moment graniczny

Od lokalnego szczytu w 2018 roku do dołka w 2020 roku kurs akcji spółki spadł łącznie o około 90% przy czym przypominam, że w międzyczasie przeprowadzono ogromną emisję akcji z prawem poboru, w proporcji 10 nowych akcji za każde 3 posiadane. Nowe walory oferowano po cenie 32 pensów, co oznaczało w zasadzie kolosalne znaczące i techniczne dostosowanie kursu do niższych poziomów.

Choć formalnie do upadłości nie doszło, to jednak w rzeczywistości firma balansowała na krawędzi. To był moment, w którym 120-letnia legenda brytyjskiej inżynierii musiała dowieść, że potrafi nie tylko projektować przełomowe napędy, ale również przetrwać najgłębszy wstrząs w całej historii lotnictwa cywilnego.

Punkt zwrotny nastąpił wraz ze zmianą kierownictwa. Na początku 2023 roku stanowisko CEO objął Tufan Erginbilgiç, menedżer z doświadczeniem w sektorze energetycznym, znany z specyficznego podejścia do efektywności. Już w pierwszych wystąpieniach publicznych nazwał Rolls-Royce Holdings „płonącą platformą”. To nie była retoryka pod inwestorów, lecz sygnał, że kończy się tolerancaj dla niskich marż i rozproszonej odpowiedzialności. CEO oznajmił, że jeśli firma się nie zmieni, to zniknie.

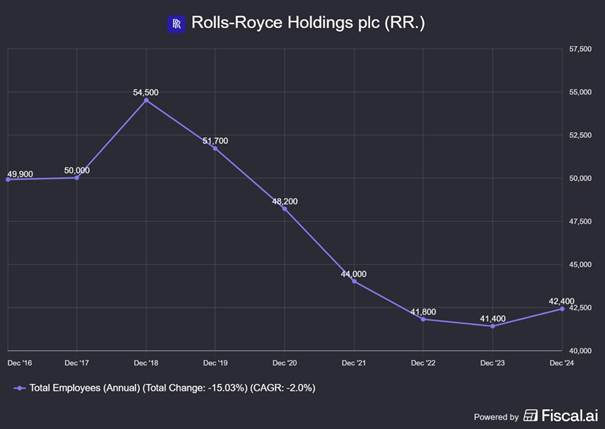

Restrukturyzacja miała kilka wymiarów. Uproszczono strukturę organizacyjną, ograniczono liczbę poziomów zarządzania i zintegrowano rozproszone funkcje wsparcia, wyeliminowano biurokrację. Zwolniono 2500 pracowników w 2023 r. (około 6% ówczesnej obsady). Celem było skrócenie ścieżek decyzyjnych i redukcja kosztów stałych. Do tego spółka sprzedała aktywa nieuznawane za kluczowe i skoncentrowała się swojej podstawowej działalności.

Najważniejsza zmiana dotyczyła jednak filozofii kontraktowania. Wcześniej Rolls-Royce agresywnie zdobywał udziały rynkowe, często akceptując niską rentowność byle tylko zdobyć klienta, bo to pozwalało osiągnąć w zamian długoterminowe przychody serwisowe. Nowe kierownictwo zaczęło podnosić ceny, renegocjować warunki i selektywnie podchodzić do nowych programów. Priorytetem stała się marża operacyjna i wolne przepływy pieniężne, a nie ilość kontraktów.

Równolegle przeprowadzono głęboką rewizję kosztów: od łańcucha dostaw po wydatki administracyjne. Wprowadzono bardziej rygorystyczne cele finansowe dla poszczególnych segmentów oraz uzależniono wynagrodzenia menadżerów od ich wyników finansowych. Firma zaczęła działać, jak dojrzały, zdyscyplinowany biznes nastawiony na stabilne zyski i przepływy pieniężne, a nie jak organizacja naukowa skupiony głównie na ambitnych projektach inżynieryjnych.

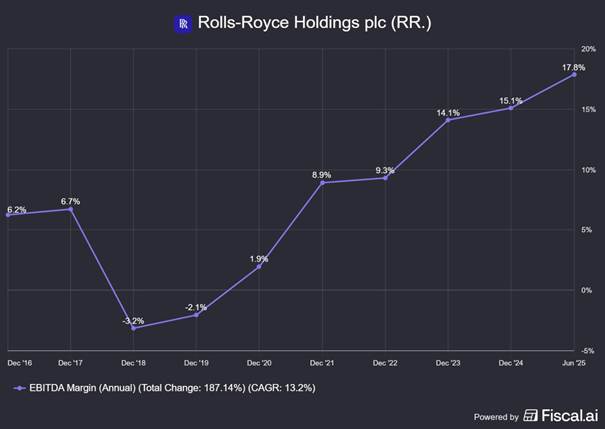

Efekt? Ostra redukcja kosztów, połączona z odbiciem ruchu lotniczego po pandemii, zadziałała jak dźwignia. Wraz ze wzrostem liczby godzin lotów wróciły wysokomarżowe przychody serwisowe, a przy bardziej zdyscyplinowanej strukturze kosztowej przełożyło się to na wyraźną poprawę rentowności i redukcję zadłużenia. Rynek przestał wyceniać spółkę jak potencjalny problem kredytowy, a zaczął jak firmę zdolną generować stabilną gotówkę. Wyjście na prostą nie było efektem jednego dobrego kwartału ani chwilowego odbicia ruchu lotniczego, lecz konsekwentnej zmiany mentalności w całej organizacji.

W tym momencie warto przyjrzeć się całej organizacji na dziś, a nie tylko przez pryzmat jej problemów z pandemii.

Jak działa maszyna do marż – i dlaczego jest kapitałochłonna

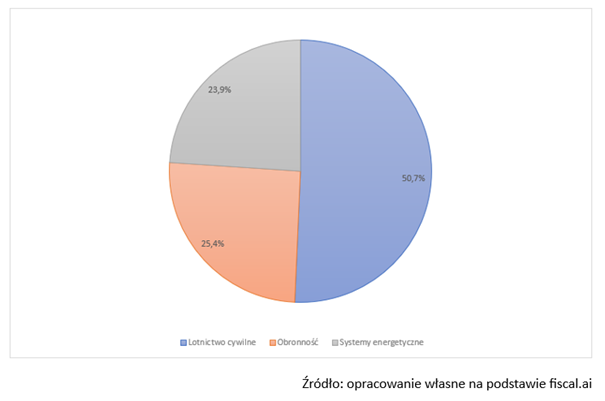

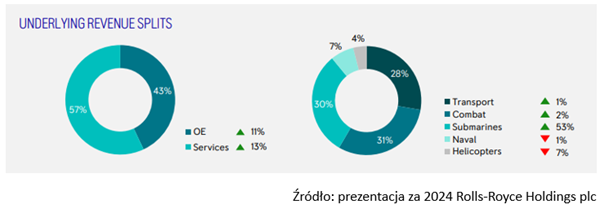

Dziś Rolls-Royce Holdings cały czas opiera się przede wszystkim na lotnictwie, które pozostaje rdzeniem całej grupy i głównym źródłem przychodów oraz marży, ale jego struktura jest wyraźnie bardziej zdywersyfikowana niż mogłoby się wydawać na pierwszy rzut oka.

W lotnictwie cywilnym, które odpowiada za około połowę przychodów grupy, fundamentem pozostaje model serwisowy typu „power by the hour”. W praktyce to przemysłowa subskrypcja: linia lotnicza nie kupuje wyłącznie silnika, lecz przewidywalność kosztów i gwarancję dostępności. Rolls-Royce przejmuje odpowiedzialność za utrzymanie oraz znaczną część ryzyka technicznego, a klient płaci według faktycznego wykorzystania, liczby godzin lotu. To jest ten mechanizm, o którym już wspominałem na początku, ale co z niego wynika?

Ten model odwraca klasyczną logikę relacji producent–serwisant–klient. W tradycyjnym układzie serwisant zarabia, gdy silnik się psuje, bo każda naprawa to dodatkowy przychód. Tu jest odwrotnie: Rolls-Royce zarabia, gdy silnik lata i się nie psuje. Opłata serwisowa zależy od godzin latania, ale koszt ewentualnej naprawy obciąża producenta, czyli im rzadziej psuje się silnik, tym mniejsza część opłat serwisowych idzie na pokrywanie kosztów jego naprawy, a tym większa zostaje w kieszeni spółki. To w praktyce eliminuje konflikt interesów, obu stronom zależy na niezawodności i jak najdłuższym czasie pracy między remontami.

Z perspektywy spółki to bardzo atrakcyjne, ale kapitałochłonne. Utrzymanie globalnej sieci serwisowej, zaplecza inżynieryjnego, centrów remontowych i zapasów części generuje wysokie koszty stałe. Ta infrastruktura musi działać niezależnie od tego, czy samoloty intensywnie latają, czy rynek akurat hamuje. Każdy sprzedany silnik zwiększa zainstalowaną bazę i buduje wieloletni strumień przychodów, ale jednocześnie wymaga utrzymania rozbudowanego zaplecza technicznego.

Mechanizm ma więc swoją wrażliwość: gdy flota intensywnie operuje, przychody rosną dynamicznie i koszty stałe „rozpływają się” w większej skali działalności. Gdy samoloty stoją, strumień gotówki się kurczy, a ciężar stałej struktury kosztowej staje się bardziej odczuwalny. Jeśli jednak ruch lotniczy rośnie, system działa jak dźwignia operacyjna – każda dodatkowa godzina w powietrzu zasila tę samą infrastrukturę serwisową, poprawiając rentowność.

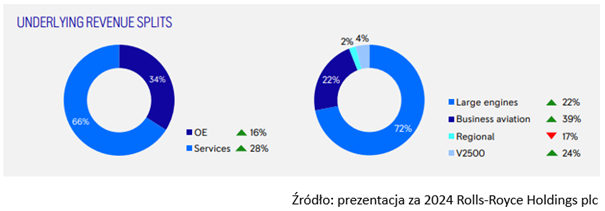

Sprzedaż nowego silnika bywa relatywnie niskomarżowa, bo kluczowe jest zdobycie miejsca na skrzydle samolotu i zbudowanie zainstalowanej bazy. Prawdziwa rentowność pojawia się później: w długoterminowych umowach serwisowych, wizytach warsztatowych, dostawach części, remontach modułów i modernizacjach. W strukturze przychodów aftermarket pełni rolę stabilizatora marż i głównego źródła gotówki, a sama początkowa sprzedaż jest jedynie sposobem na pozyskanie klienta.

Aby ten model generował coraz lepsze przepływy, Rolls-Royce operuje na dwóch dźwigniach. Pierwsza to wydłużanie „czasu na skrzydle”: im rzadziej silnik trafia do serwisu, tym korzystniejsza ekonomika kontraktu. Druga to dyscyplina cenowa i kontraktowa, podnoszenie stawek, eliminowanie nieopłacalnych zapisów oraz skuteczniejsze przenoszenie kosztów inflacji i materiałów na klientów. W efekcie subskrypcja przemysłowa ma przynosić nie tylko skalę, ale i coraz wyższą jakość marży.

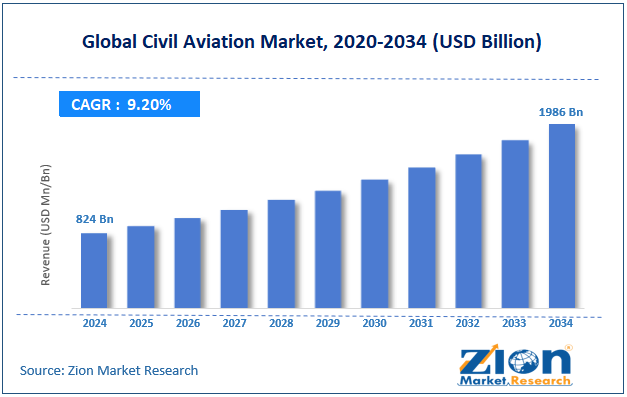

Taka poprawa jakości marży jest wspierana przez fakt, że cywilny rynek lotniczy wchodzi w fazę strukturalnego wzrostu. Jego wartość szacuje się na około 824 mld USD, a prognozy zakładają średnioroczny wzrost rzędu ponad 9% do 2034 roku. To nie jest krótkoterminowe odbicie, lecz trend napędzany głębszymi zmianami strukturalnymi. Największym paliwem wzrostu pozostaje rosnąca klasa średnia w Azji, Afryce i części Ameryki Łacińskiej. W wielu krajach rozwijających się liczba podróży lotniczych na mieszkańca wciąż jest wyraźnie niższa niż w Europie czy USA, co tworzy naturalną przestrzeń do nadganiania. Wraz ze wzrostem dochodów i urbanizacją latanie przestaje być dobrem luksusowym, a staje się elementem codziennej mobilności, podobnie jak wcześniej stało się to w gospodarkach rozwiniętych.

Do tego dochodzi odbudowa globalnej turystyki po pandemii oraz ekspansja tanich przewoźników, którzy obniżają barierę wejścia cenowego i otwierają zupełnie nowe kierunki. W efekcie sektor zyskuje zarówno na rosnącej liczbie pasażerów, jak i na większej dostępności transportu lotniczego. To mieszanka demografii, dochodu rozporządzalnego i modelu biznesowego linii lotniczych, która tworzy długoterminowe, a nie tylko cykliczne wsparcie dla całej branży.

Drugim silnikiem wzrostu jest globalizacja usług i łańcuchów dostaw. Lotnictwo cywilne to nie tylko wakacje, ale też cargo, e-commerce, transport wysokomarżowych komponentów i szybka logistyka w gospodarce cyfrowej. Wartość rynku rośnie więc nie tylko dzięki pasażerom, lecz także dzięki ładunkom i specjalistycznym usługom.

Widać wyraźnie, że Rolls-Royce korzysta na odbiciu i ekspansji rynku szerokokadłubowego. Spółka zwiększa tempo dostaw dużych silników do nowych samolotów, a wraz z nimi rośnie zainstalowana baza, czyli realny fundament przyszłych przychodów serwisowych.

Silniki trafiają przede wszystkim do producentów samolotów dalekiego zasięgu, czyli do programów Airbusa i Boeinga, a następnie do linii lotniczych operujących flotą szerokokałubową. To zarówno globalni przewoźnicy sieciowi z Europy i Ameryki Północnej, jak i dynamicznie rosnące linie z Bliskiego Wschodu czy Azji, gdzie ruch międzykontynentalny rośnie najszybciej. Dodatkowo spółka dostarcza jednostki zapasowe, które zwiększają elastyczność operacyjną klientów i podnoszą bezpieczeństwo kontraktów serwisowych.

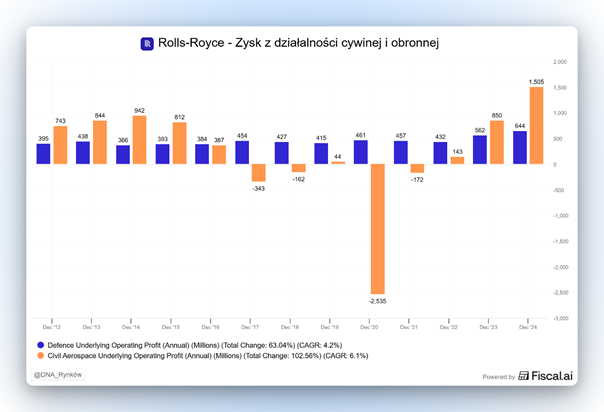

Lotnictwo to jednak nie wszystko. Segment obronny Rolls-Royce’a to obszar odpowiedzialny za napędy dla lotnictwa wojskowego, jednostek marynarki wojennej oraz technologii jądrowych (w tym reaktorów jądrowych) wykorzystywanych w okrętach podwodnych. W praktyce sektor ten działa bardziej jak krytyczna infrastruktura państwowa niż klasyczny zakład produkcyjny. Jego fundamentem są wieloletnie kontrakty z rządami i globalnymi integratorami systemów obronnych. Choć dostawy nowych silników są istotne, rdzeń biznesu stanowi, podobnie jak w przypadku lotnictwa cywilnego, kompleksowe utrzymanie oraz modernizacje. W tym modelu klient nie płaci jedynie za serwis, lecz za stałą gotowość i pełną sprawność operacyjną sprzętu. Dzięki ekstremalnie wysokim barierom wejścia oraz zamówieniom rozpisanym na całe dekady, segment ten zapewnia spółce unikalną powtarzalność przychodów i pewną odporność na cykle koniunkturalne.

W przeciwieństwie do lotnictwa cywilnego, przychody nie są tu bezpośrednio powiązane z intensywnością eksploatacji maszyn, lecz wynikają z wieloletnich planów modernizacyjnych i narodowych budżetów obronnych. Obecnie silniki lotnicze generują około dwóch trzecich sprzedaży tego segmentu, podczas gdy pozostała jedna trzecia przypada na technologie dla okrętów podwodnych.

To właśnie ten ostatni obszar zyskał w ostatnich latach na znaczeniu, między innymi dzięki porozumieniu AUKUS. W ramach współpracy Australii, Wielkiej Brytanii i USA Rolls-Royce został wybrany na dostawcę reaktorów jądrowych, czyli kluczowych elementów napędu atomowego dla nowej generacji australijskich okrętów podwodnych. W przeciwieństwie do tradycyjnych silników diesla, reaktor jądrowy nie potrzebuje tlenu do pracy. Dzięki temu łódź podwodna może przebywać pod wodą niemal nieograniczony czas. Podpisanie umowy oznacza udział w długoterminowym programie strategicznym, który zapewnia spółce stabilny portfel zamówień rozpisany na dekady.

Podobnie jak sektor lotnictwa cywilnego, również lotnictwo wojskowe stoi dziś przed korzystnymi perspektywami rozwoju.

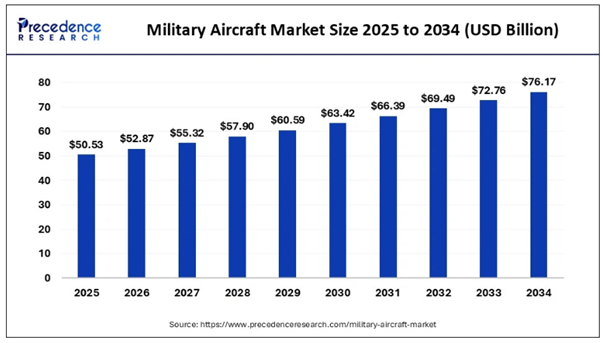

Segment lotnictwa wojskowego jest w naturalny sposób silnie powiązany z sytuacją geopolityczną. Wydatki zależą tu nie od cyklu koniunkturalnego, lecz od napięć międzynarodowych i priorytetów budżetowych rządów. Mimo tej zmienności kierunek pozostaje wyraźny: według dostępnych szacunków wartość globalnego rynku lotnictwa militarnego może do 2034 r. wzrosnąć o około 50%, przekraczając poziom 76 mld USD. Oznaczałoby to średnioroczne tempo wzrostu powyżej 4,5%, czyli stabilną, choć nie spektakularną dynamikę. Jeszcze szybciej rozwijać ma się segment okrętów podwodnych, wspierany rosnącymi budżetami obronnymi, naciskiem na odstraszanie strategiczne oraz modernizację flot w regionie Indo-Pacyfiku i Europie.

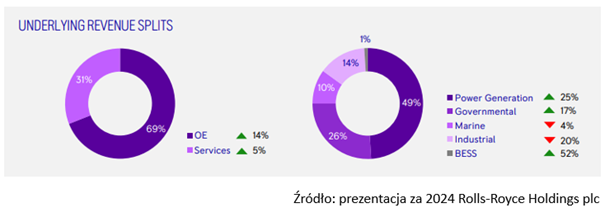

Natomiast trzecim i ostatnim filarem działalności Rolls-Royce’a, obok lotnictwa cywilnego i obronności, jest segment Power Systems. Działając głównie pod prestiżową marką mtu, segment ten dostarcza zaawansowane rozwiązania energetyczne i napędowe dla najbardziej wymagających gałęzi przemysłu.

Za blisko połowę przychodów segmentu odpowiadają dziś systemy wytwarzania energii, przede wszystkim przemysłowe generatory prądotwórcze. To one stanowią kręgosłup oferty. Są instalowane przy szpitalach, zakładach produkcyjnych, infrastrukturze krytycznej czy centrach danych, gdzie w razie awarii sieci muszą w ciągu kilku sekund przejąć pełne obciążenie i zapewnić ciągłość działania. W praktyce klient kupuje tu nie sam sprzęt, lecz gwarancję niezawodności i bezpieczeństwa operacyjnego.

W tym modelu marka mtu nie działa wyłącznie jako producent silników czy agregatów. Przykładowo, przy budowie centrum danych nie dostarcza jednego generatora, lecz projektuje cały układ zasilania rezerwowego: kilka równolegle pracujących jednostek, system automatycznego przełączania, integrację z siecią, monitoring parametrów pracy i stały serwis. Jeśli jeden moduł wymaga przeglądu, inne przejmują obciążenie. Klient kupuje więc nie sprzęt, lecz gwarancję, że obiekt nie straci zasilania.

Logika jest zresztą bardzo podobna do tej w lotnictwie. Tak jak przy silnikach odrzutowych kluczowe nie jest jednorazowe sprzedanie jednostki, tylko wieloletnie kontrakty serwisowe, tak tutaj realna wartość leży w utrzymaniu, modernizacjach i wsparciu technicznym. Rolls-Royce wykorzystuje więc ten sam schemat monetyzacji.

Produkcja klasycznych silników, wysokoprężnych i gazowych, dla zastosowań przemysłowych, czy morskich nadal pozostaje istotną częścią działalności, ale schodzi na dalszy plan w strukturze przychodów. To konstrukcje projektowane do pracy pod dużym obciążeniem i w wymagających warunkach, gdzie trwałość i odporność są kluczowe, jednak dziś to właśnie energetyka i infrastruktura krytyczna nadają temu segmentowi kierunek rozwoju oraz większą przewidywalność biznesową.

W strukturze Rolls-Royce funkcjonuje także obszar określany jako „New Markets”. W praktyce jest to przestrzeń dla projektów, które mają potencjał stać się w przyszłości kolejnym filarem działalności, ale dziś nie osiągają jeszcze skali trzech głównych segmentów. Spółka koncentruje tu przede wszystkim dwa kierunki: rozwój małych reaktorów modułowych (SMR) oraz nowe rozwiązania w zakresie elektryfikacji i systemów zasilania.

Małe reaktory modułowe to koncepcja kompaktowych jednostek jądrowych budowanych w dużej części w fabrykach, a następnie instalowanych na miejscu docelowym. W założeniu mają być tańsze, szybsze w realizacji i bardziej powtarzalne niż tradycyjne elektrownie jądrowe. Ich rolą ma być zapewnienie stabilnej, bezemisyjnej energii dla przemysłu i systemów energetycznych, a w dalszej perspektywie wsparcie procesów dekarbonizacji, produkcji wodoru czy zasilania energochłonnych sektorów gospodarki. To jednak przedsięwzięcie infrastrukturalne o bardzo długim horyzoncie, wymagające wieloletnich procedur regulacyjnych, znaczącego kapitału i konsekwentnej realizacji.

Cały ten obszar ma dziś bardziej charakter strategicznej opcji niż źródła bieżących wyników. Dominują nakłady na badania i rozwój, budowanie partnerstw oraz zabezpieczanie finansowania, natomiast powtarzalne przychody pozostają ograniczone. Jeżeli projekty zakończą się sukcesem, mogą w przyszłości istotnie zmienić profil grupy. Jeśli nie, pozostaną kosztownym, ale kontrolowanym eksperymentem.

Odrodzenie, wycena i pytanie o kolejną falę

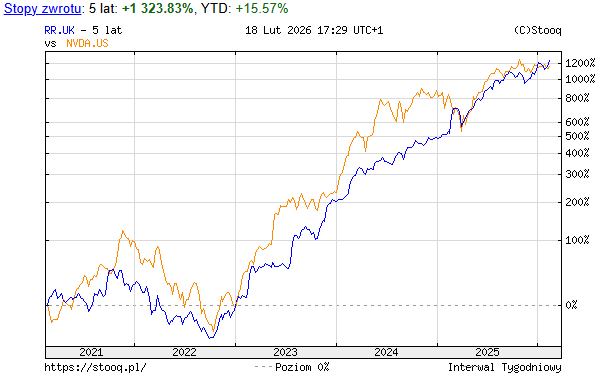

Skala tego biznesowego odrodzenia najlepiej jest widoczna na wykresie notowań. To na nim widać, jak głęboki był kryzys i jak dynamiczne okazało się późniejsze odbicie.

Od pandemicznego dołka w 2020 roku akcje Rolls-Royce wzrosły o 3000%. Po tym jak wcześniej spadły o 90%! Skala odbicia była tak duża, że spółkę zaczęto porównywać do „brytyjskiej NVIDII”, symbolu spektakularnej rewaluacji rynkowej. Za wzrostem kursu nie stała jednak nowa technologia, lecz twarde liczby: odbudowa przychodów, wyraźna poprawa marż oraz powrót do silnych przepływów pieniężnych. W ujęciu pięcioletnim notowania wzrosły prawie trzynastokrotnie, co oznacza wynik nawet lepszy niż w przypadku amerykańskiego giganta technologicznego.

Pytanie brzmi jednak, czy taka dynamika jest do powtórzenia. Po tak gwałtownej fazie odbicia utrzymanie podobnego tempa wzrostu wydaje się mało realne. Największa część efektu restrukturyzacyjnego została już zdyskontowana przez rynek, a dalsze zwyżki będą wymagały nie tylko poprawy wyników, lecz także przekroczenia już podniesionych oczekiwań inwestorów.

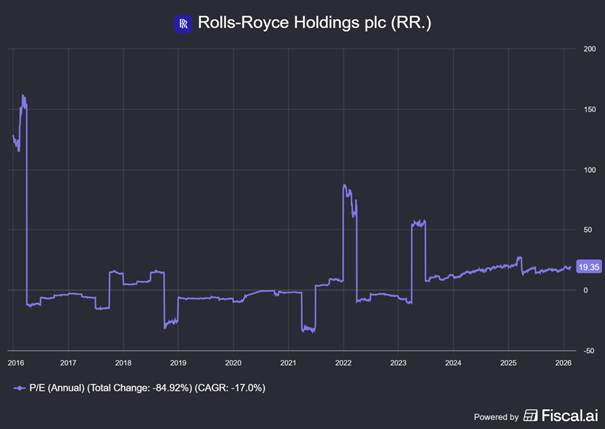

Wskaźnik cena do zysku kształtuje się obecnie w okolicach 19. To poziom umiarkowany. Ani wyraźnie wygórowany, ani szczególnie atrakcyjny. Rynek nie wycenia już spółki jak podmiotu zagrożonego upadłością, ale też nie przypisuje jej skrajnie optymistycznych założeń wzrostowych.

Przychody nadal rosną, ale już w wolniejszym tempie, a marże pozostają w trendzie poprawy. Trudno jednak oczekiwać, że dynamika poprawy rentowności będzie równie imponująca jak w pierwszej fazie odbicia. Największe, najłatwiejsze do osiągnięcia efekty zostały już zrealizowane.

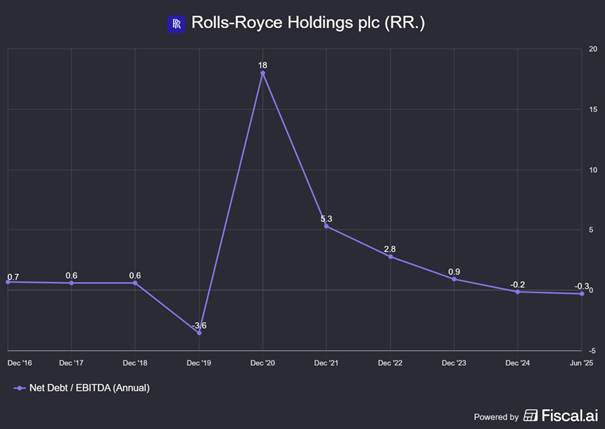

Sytuacja bilansowa też się poprawiła. Rolls-Royce posiada więcej gotówki niż długów. W konsekwencji wskaźnik dług netto/EBITDA przyjmuje wartość ujemną, co w praktyce sygnalizuje brak presji zadłużeniowej i dużą elastyczność finansową. Taka struktura kapitałowa pozwala spółce równolegle finansować inwestycje rozwojowe oraz transferować kapitał do akcjonariuszy poprzez dywidendy i programy skupu akcji własnych.

Bilans spółki jest dziś przygotowany na dalszy rozwój. Niska dźwignia finansowa i solidna pozycja gotówkowa dają jej przestrzeń do inwestowania bez nadmiernego ryzyka dla stabilności operacyjnej. Jeśli otoczenie rynkowe pozostanie sprzyjające, firma ma realną zdolność do dalszej ekspansji.

W szczególności powodzenie projektu małych reaktorów modułowych mogłoby w dłuższej perspektywie istotnie zmienić skalę działalności. Gdyby spółka zbudowała w tym obszarze silną, dominującą pozycję w Europie, mogłoby to otworzyć zupełnie nowy strumień przychodów i w konsekwencji stworzyć fundament pod kolejną fazę wzrostu wyceny.

Jakby na to jednak nie patrzeć, to historię zmian Rolls-Royce warto znać. To jeden z najbardziej wyrazistych przykładów udanej restrukturyzacji ostatnich lat, po głębokim kryzysie operacyjnym i finansowym spółka poprawiła rentowność, uporządkowała bilans i odzyskała zaufanie rynku, co przełożyło się na silną rewaluację kursu, to klasyczny przypadek, w którym skuteczna egzekucja strategii tworzy realną wartość dla akcjonariuszy, zwłaszcza wtedy, gdy rynek początkowo w nią nie wierzy.

- 250 EUR bonusu na start

- Najnowsze wydanie StockScan – całkowicie za darmo

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.