Polska przyspiesza! Wzrost PKB przyspiesza, ale część rynku dalej jest pod presją!

Polska miała bankrutować. Mieliśmy tonąć w długu publicznym. Obligacje skarbowe miały zbankrutować, złoty się osłabić, a inwestorzy zagraniczni uciekać z rynku. Tymczasem dzieje się dokładnie odwrotnie.

PKB rośnie o 4%. Rentowności obligacji 10-letnich spadają poniżej 5% pierwszy raz od 2022 roku. Japończycy ustawiają się po nasze obligacje. Premia za ryzyko maleje. Dane makroekonomiczne wyglądają jak z podręcznika dynamicznego rozwoju gospodarczego.

ALE są też zgrzyty. Polska stal przegrywa z niemiecką przez koszty energii. JSW balansuje na granicy płynności i robi referendum o czternastkach. Sektor IT dostaje rykoszetem przez panikę na Wall Street wokół AI. InPost znika z giełdy w wezwaniu, a inwestorzy zastanawiają się, czy właśnie nie oddają kontroli nad jednym z najbardziej dynamicznych biznesów logistycznych w Europie.

W tym wpisie połączymy te wszystkie kropki. Sprawdzimy, czy faktycznie mamy „modę na Polskę”, bo dziś polska gospodarka wygląda mocno na tle regionu Europy Środkowo-Wschodniej. Pytanie brzmi: na ile to trwały trend makroekonomiczny, a na ile idealne warunki przed kolejnym testem wytrzymałości rynku.

Polska przyspiesza! Wzrost PKB przyspiesza, ale część rynku dalej jest pod presją!

Polska gospodarka przyspiesza – wzrost PKB na tle regionu

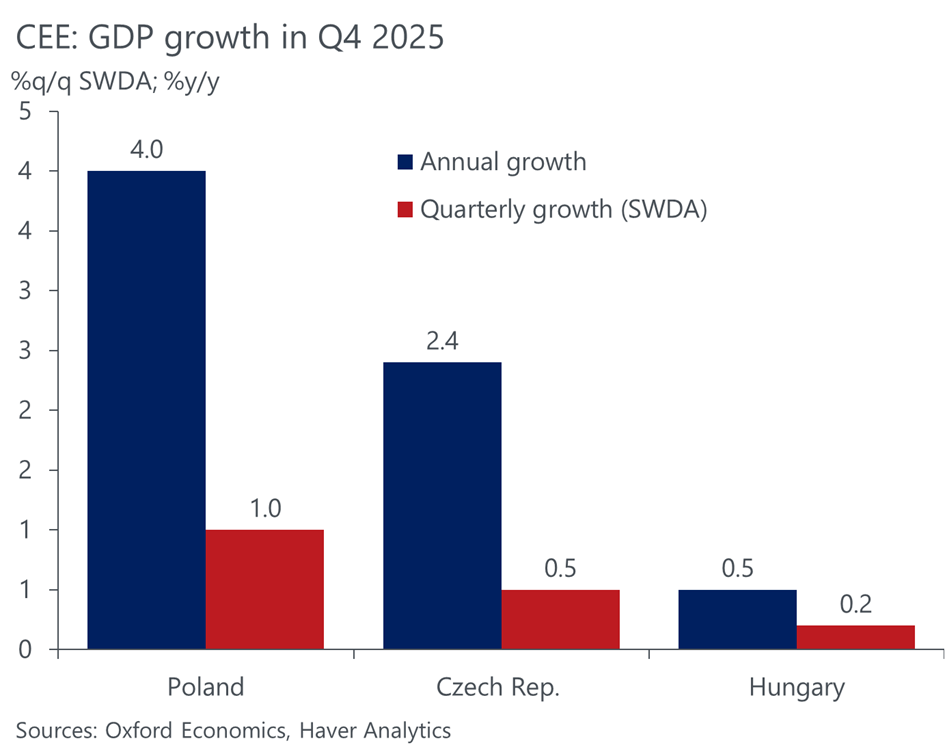

Polska gospodarka właśnie wrzuciła wyższy bieg i zostawiła sąsiadów w tyle. Choć w mediach społecznościowych czy przy niedzielnym obiedzie wciąż można usłyszeć czarne scenariusze o nadchodzącym bankructwie państwa, to twarde dane makroekonomiczne opowiadają zupełnie inną historię. Jesteśmy regionalnym liderem wzrostu PKB, a inwestorzy ustawiają się w kolejce po nasze obligacje skarbowe.

Zacznijmy od konkretów. Z najnowszego szacunku GUS wynika, że w czwartym kwartale zeszłego roku nasz wzrost gospodarczy wyniósł równe 4% rok do roku. Żeby zrozumieć, jak dobry jest to wynik, musimy spojrzeć na to, co dzieje się dalej w regionie. W tym samym czasie Litwa urosła o 3,1%, Czechy o 2,4%, a Rumunia i Węgry niemal stoją w miejscu. O krajach Europy Zachodniej nie będę mówić i wspominać, bo to już byłoby kopanie leżącego.

Skąd bierze się ta przewaga konkurencyjna? Polska gospodarka jest niezwykle zróżnicowana sektorowo. Nie jesteśmy uzależnieni od jednej branży. Gdy jeden sektor ma gorszy czas, inne pracują na najwyższych obrotach. Prowadzimy odważną politykę fiskalną. Nie mamy też problemów z inflacją rozsadzającą system ani z ogromnym deficytem handlowym.

Tematem, który budzi najwięcej emocji, jest dług publiczny. Według prognoz Międzynarodowego Funduszu Walutowego nasz dług może w ciągu pięciu lat zbliżyć się do 80% PKB. Brzmi groźnie? Dla inwestorów niekoniecznie. Kluczem jest tu tzw. wskaźnik r-g. To nic innego jak różnica między kosztem obsługi długu (stopą procentową) a tempem wzrostu gospodarczego. W Polsce ta różnica jest ujemna – czyli nasza gospodarka rośnie szybciej niż przyrastają odsetki od długu. To tak, jakbyście wzięli kredyt hipoteczny, ale Wasza pensja rosła co roku znacznie szybciej niż raty.

Dodatkowo mamy wysoką „równowagę zewnętrzną”. Oznacza to, że potrzeby pożyczkowe państwa w dużej mierze pokrywamy z krajowych oszczędności, a nie tylko finansując się za granicą. Inwestorzy widzą, że Polacy, mimo że zarabiają więcej, nie wydają wszystkiego na konsumpcję, ale budują bufory finansowe i zwiększają oszczędności.

Najlepszym dowodem na zaufanie do Polski są notowania naszych obligacji 10-letnich. W czwartek ich rentowność spadła poniżej 5% pierwszy raz od marca 2022 roku.

Dla przypomnienia, rentowność obligacji działa odwrotnie do ich ceny. Jeśli rentowność spada, oznacza to, że cena obligacji rośnie, bo jest na nie ogromny popyt. Inwestorzy chcą mieć polskie papiery wartościowe, bo uważają je za relatywnie bezpieczne aktywo w regionie. Minister Finansów i Gospodarki Andrzej Domański oraz ekonomiści potwierdzają: spadek z 5,7% (rok temu) do obecnych poziomów poniżej 5% to dowód na to, że świat docenia stabilność naszej gospodarki i polityki fiskalnej.

O tym, że jest „moda na Polskę”, świadczy też sukces naszej ostatniej emisji obligacji w jenach. Sprzedaliśmy japońskim inwestorom papiery za ponad 210 miliardów jenów (około 5 miliardów złotych). Do tego premia za ryzyko (czyli to, ile więcej musimy zapłacić odsetek niż stabilna Japonia) systematycznie spada. W 2023 roku wynosiła 1,1 pkt proc., a dziś to już tylko 0,7 pkt proc. To wyraźny sygnał, że globalny kapitał uważa nas za coraz bardziej wiarygodnego partnera.

Czy to oznacza, że nie ma żadnych zagrożeń dla polskiej gospodarki? Oczywiście, że są. Głównym ryzykiem jest w zasadzie na teraz jedynie demografia. Jednak na ten moment polska maszyna gospodarcza działa sprawnie, wzrost PKB jest solidny, a dług pozostaje pod kontrolą, wbrew temu co próbują Wam czasem wmówić różni „eksperci”.

Kryzys w branży stalowej – koszty energii i konkurencja z Niemiec

Nie oznacza to oczywiście, że nie będzie żadnego sektora w gospodarce, który radzi sobie gorzej. Zawsze taki będzie. Teraz problemy ma np. polska stal, bo wykańcza nas tutaj zachodni sąsiad. Choć jeszcze niedawno docierały do nas optymistyczne sygnały o odrodzeniu polskiego hutnictwa, rzeczywistość rynkowa brutalnie weryfikuje te nadzieje. Polska stal przegrywa cenową bitwę z niemiecką, a głównym winowajcą są rekordowo wysokie ceny energii elektrycznej.

Polscy producenci liczyli na to, że wdrożenie systemu CBAM (czyli specjalnych opłat od importu produktów „brudnych” ekologicznie spoza Unii Europejskiej) pozwoli im odetchnąć. Mimo jednak, że import z Ukrainy już spadł nawet przed wdrożeniem CBAM, to lukę natychmiast wypełnili Niemcy. Skala jest ogromna: w samym styczniu zza Odry wjechało do nas 40 tysięcy ton prętów żebrowanych. To dwa razy tyle, ile wcześniej sprowadzaliśmy z Ukrainy.

Podczas gdy polski pręt żebrowany kosztował w styczniu około 2,65 tys. zł za tonę, niemiecki odpowiednik był dostępny za 2,4 tys. zł. Podobnie sytuacja wygląda z blachami gorącowalcowanymi, które w Niemczech są o około 5% tańsze. Nic dziwnego, że polscy dystrybutorzy coraz częściej decydują się na zakupy u naszych zachodnich sąsiadów.

Dlaczego Niemcy mogą sprzedawać taniej? To nie jest kwestia lepszej technologii, ale potężnego wsparcia państwa dla przemysłu energochłonnego. Niemiecki rząd chroni swój przemysł, obniżając mu w tym roku opłaty za przesył energii o 57%. Przeznaczono na to aż 6,5 mld euro.

W Polsce sytuacja jest odwrotna. Koszty opłat sieciowych (czyli opłat za dostarczenie prądu do fabryki) są u nas najwyższe w całej Europie. Płacimy za to dwukrotnie więcej niż wynosi unijna średnia. Polscy hutnicy alarmują, że w takich warunkach walka o klienta i utrzymanie konkurencyjności jest po prostu niemożliwa.

Polska branża stalowa apeluje o odważne decyzje: redukcję opłat sieciowych o 90% oraz zamrożenie cen prądu na poziomie 250 zł za MWh. Obecnie ceny rynkowe potrafią być dwa razy wyższe.

Rząd pracuje nad programem wsparcia (tzw. komunikatem CISAF), który mógłby obniżyć koszty energii o połowę, ale pod pewnym warunkiem. Firmy, które wezmą pieniądze, będą musiały zainwestować w dekarbonizację, czyli „zielone” technologie i transformację energetyczną. Problem polega na tym, że polskie huty boją się, czy w ogóle doczekają tych rozwiązań, zanim niemiecka konkurencja przejmie ich ostatnich klientów.

Wyrok TSUE w sprawie WIBOR – koniec mitu „darmowych kredytów”

Poza hutnikami, których można żałować, po dupie dostały też w tym tygodniu kancelarie, przepraszam, PARAkancelarie prawne. Ich akurat żałować nie warto.

TSUE wydał swój wyrok w sprawie WIBOR, o którym to parakancelarie sprzedawały bajki, że wasze umowy kredytowe będą unieważniane niczym te frankowe.

WIBOR jednak zostaje, a bajki o „darmowym kredycie” właśnie zderzyły się ze ścianą. Jeśli ktoś liczył na to, że unijny trybunał wywróci polski rynek kredytów hipotecznych do góry nogami, to srogo się zawiódł. Trybunał Sprawiedliwości Unii Europejskiej (TSUE) wydał wyrok, który jest dla sektora bankowego tak jednoznaczny i korzystny, że trudno będzie teraz parakancelariom znaleźć jakikolwiek punkt zaczepienia do dalszego naciągania klientów na kosztowne procesy.

To koniec marzeń o masowym unieważnianiu umów kredytowych. Sprawa dotycząca klienta PKO BP była papierkiem lakmusowym dla tysięcy podobnych sporów. Kredytobiorca zarzucał bankowi, że ten nie poinformował go rzetelnie o tym, jak działa zmienne oprocentowanie i jak właściwie wylicza się wskaźnik WIBOR. TSUE uciął te spekulacje: WIBOR jest zgodny z unijnym prawem.

Ostrzegałem i uprzedzałem, żebyście nie dawali im się naciągać na płacenie FIX fee za prowadzenie tych spraw, bo nic z tego nie będzie.

Wyrok jest jasny. WIBOR NIE JEST do podważenia. Narracja o „masowym unieważnianiu umów” i „darmowych kredytach” właśnie zderzyła się ze ścianą.

Co to realnie oznacza? Same dobrodziejstwa.

To dobra wiadomość dla:

- gospodarki (brak burdelu)

- klientów (brak presji na podwyżki marż w nowych kredytach)

- emerytów (brak chaosu na giełdzie)

- każdego (brak systemowego ryzyka)

To zła wiadomość jedynie dla parakancelarii. Od miesięcy powtarzałem, że WIBOR jako wskaźnik referencyjny jest elementem konstrukcji rynku międzybankowego, a nie „klauzulą z kosmosu”.

Dziś mamy potwierdzenie ostateczne tego stanu. To, że coś w jakiejś umowie jest zapisane „niejasno”, nie jest w świetle wyroku żadnym argumentem do podważenia umowy kredytowej. O IRONIO, parakancelarie teraz na bezczela dalej namawiają na proces, mimo że w wyroku jest JAK WÓŁ napisane, że źle napisana umowa nie równa się zwrotowi kasy.

Oczywiście, że wyrok TSUE nie zamyka drogi do analizowania dowolnej umowy, po prostu będziecie płacić kasę za to, żeby sąd sobie to zbadał pod kątem „realizowania przez bank obowiązków informacyjnych, transparentności, przejrzystości”, a ten sam sąd zobaczy sobie na wyrok i uzna, że „jest ok”. W świetle wyroku takie badanie jest po prostu bezsensownym wywaleniem kasy w błoto.

Wiele emocji budziły obowiązki informacyjne. Parakancelarie budowały narrację, że bank powinien niemalże wyłożyć kawę na ławę i przedstawić klientowi skomplikowaną matematyczną metodologię tworzenia wskaźnika referencyjnego. Trybunał stwierdził jednak, że to bzdura.

Uznał, że bank nie musi natomiast tłumaczyć, jak dokładnie administrator (w Polsce GPW Benchmark) wylicza każdą dziesiątą część procenta. Tak samo jak dealer samochodowy nie musi Wam tłumaczyć, jak działa silnik. Informacje o metodologii są publicznie dostępne i bank może po prostu odesłać do nich klienta.

Prawdopodobieństwo wygranej z bankiem w sprawie o sam WIBOR spadło praktycznie do zera. Polskie sądy już wcześniej w większości stawały po stronie banków, a wyrok TSUE tylko to podejście potwierdził.

JSW i górnicy – referendum, czternastki i walka o płynność

Poza prawnikami, maklerami i jutuberami, jest jednak w Polsce jeszcze jedna wybitnie nielubiana grupa zawodowa. GÓRNICY. A jak górnicy, to i JSW, w którym coś zaczęło się dziać. Tylko że to coś dalej niewiele zmieni.

JSW balansuje na krawędzi bankructwa, ale np. jeśli panicznie boisz się, że sztuczna inteligencja zniszczy twoją spółkę i ta spadnie do zera, to JSW powinno Ci się wydać bezpieczną przystanią! Związki górnicze są w Polsce tak silne, a ich pozycja i przywileje tak zabetonowane, że żadna innowacja technologiczna ani najbardziej zaawansowany algorytm nie odważą się tknąć ich pozycji. To prawdopodobnie jedyny sektor w kraju, gdzie „tradycja” wygrywa z każdą rewolucją cyfrową.

No a teraz już na poważnie w Jastrzębskiej Spółce Węglowej odbyło się właśnie referendum naprawcze, które Zakładowa Solidarność nazwała najtrudniejszą decyzją w 33-letniej historii firmy. Wynik jest miażdżący: 97,24% pracowników zagłosowało na „TAK”.

Co przegłosowali górnicy?

Po pierwsze rezygnacja z „czternastki” za 2026 rok. To największy punkt. Pracownicy zgodzili się, że nie dostaną czternastej pensji w roku! Ciekawe kiedy się zorientują, że rok ma 12 miesięcy (hehe).

Po drugie odroczenie „czternastki” za 2025 rok. Pieniądze, które powinni dostać w 2025 roku, zostaną im wypłacone dopiero w 2027 roku!

Po trzecie „Barbórka” w ratach. Nagroda barbórkowa (wraz z ekwiwalentem) za lata 2025–2027 nie będzie wypłacana w jednej dużej kwocie, ale zostanie… rozbita na mniejsze raty.

Po czwarte zabranie deputatu węglowego. Przez dwa lata pracownicy nie będą otrzymywać darmowego węgla albo pieniędzy za niego.

Dlaczego górnicy, zazwyczaj twardo walczący o każdą złotówkę, nagle zgodzili się na te… cięcia? Nie wiem w sumie, czy można to tak nazwać. Odpowiedź jest brutalna: alternatywą było bankructwo lub tzw. upadłość sanacyjna. W takim scenariuszu do firmy wchodzi zarządca i tnie koszty oraz płace bez pytania kogokolwiek o zdanie. Pracownicy wybrali więc „mniejsze zło”.

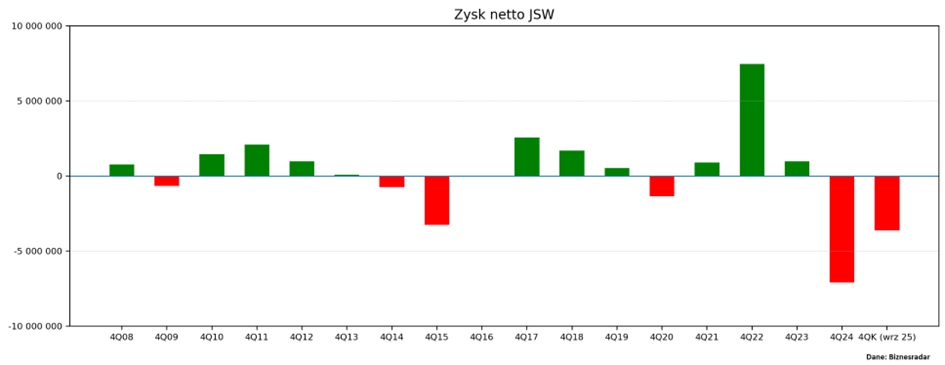

Sytuacja finansowa JSW jest, delikatnie mówiąc, dramatyczna. Spójrzmy na liczby, które mrożą krew w żyłach analityków:

Po trzech kwartałach 2025 roku spółka jest 2,9 mld zł pod kreską, a największy ból głowy JSW to koszty pracy, które stanowią niemal 50% wszystkich wydatków spółki.

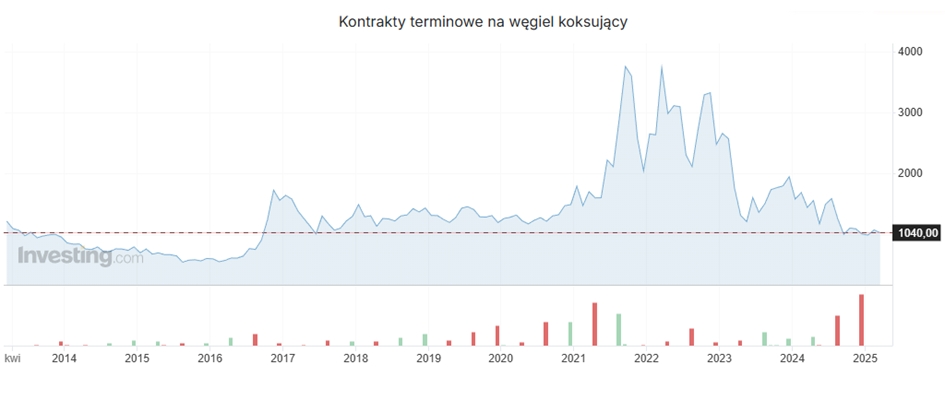

Problemy nie biorą się znikąd. Ceny węgla koksującego (to ten używany do produkcji stali, a nie do palenia w piecach) spadły o około 30% od 2022 roku. Do tego dochodzą ogromne nakłady inwestycyjne i brak rezerw na „chude lata”, bo te ciągle przeżerają górnicy.

Ustępstwa, na które zgodzili się górnicy, mają przynieść od 400 do 500 mln zł oszczędności tylko z tytułu jednej „czternastki”. Czy to wystarczy? Tak naprawdę to tylko gra na czas, a nie realne rozwiązanie problemu płynności. Spółka potrzebuje aż 2,9 mld zł nowego finansowania, żeby w ogóle utrzymać płynność, czyli mieć z czego płacić bieżące rachunki. Jedna czternastka nie załatwi sprawy.

Na ten moment JSW dostała chwilowy oddech. Pozytywny wynik referendum otwiera drogę do restrukturyzacji i programu dobrowolnych odejść (z którego chce skorzystać nawet 6 tys. osób). Jednak przy obecnych cenach węgla i ogromnym apetycie na gotówkę kurs akcji JSW dla wielu inwestorów wciąż wydaje się trudny do obrony. Spółka musi „znaleźć” około 5 mld zł, by w 2026 roku wyjść na zero w przepływach pieniężnych.

Powiedzmy to sobie wprost. To, co zostało wynegocjowane z górnikami JSW jako ich „ustępstwa”, to żenada i porażka negocjujących po stronie właścicieli. Daliście się znowu zrobić jak dzieci, a wy górnicy dalej średnio rozumiecie, że bez realnych zmian w końcu i tak stracicie tę robotę wszyscy.

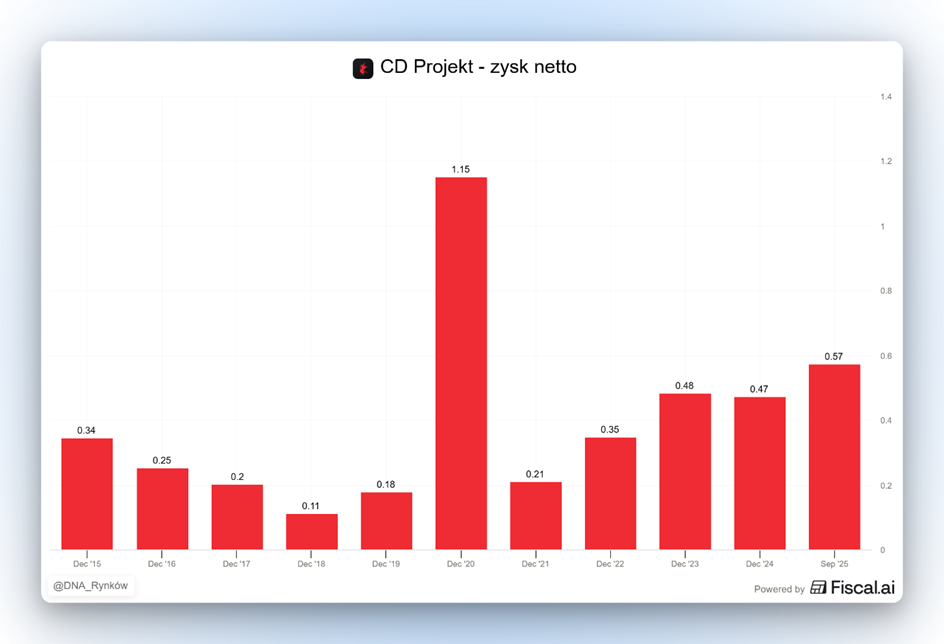

CD Projekt – ambitny program motywacyjny i 5 mld zł zysku

Na szczęście są na giełdzie w Polsce normalne spółki z ambicjami. CD Projekt na przykład zaproponował nowy program motywacyjny z kolosalnie ambitnymi celami finansowymi.

Pięć miliardów złotych. To magiczna liczba, która ma napędzać menedżerów CD Projektu przez najbliższe cztery lata. Spółka właśnie odkryła karty, pokazując, jak wysoko zawiesza poprzeczkę swoim liderom w ramach najnowszej odsłony programu motywacyjnego.

O co chodzi w programie motywacyjnym? Zanim przejdziemy do konkretnych miliardów, warto wyjaśnić, czym właściwie jest program motywacyjny w takiej firmie technologicznej. W dużym uproszczeniu to umowa między akcjonariuszami (właścicielami spółki giełdowej) a kluczowymi pracownikami i menedżerami. Zasada jest prosta: „Jeśli dowieziecie nam konkretne, potężne zyski netto, w nagrodę dostaniecie prawo do objęcia akcji spółki”. To sprawia, że zarządowi zależy na tym samym, co inwestorom – na wzroście wartości firmy i jej wyników finansowych.

Zarząd zaproponował, aby tak zwanym warunkiem wynikowym na lata obrotowe 2026–2029 była kwota dokładnie 5 mld zł. Co to oznacza w praktyce?

Ta kwota to suma zysków netto z czterech kolejnych lat działalności operacyjnej.

Dla porównania w ostatnich 4 latach ta kwota wynosi około 2 mld zł.

Sam zarząd przyznaje, że cel jest ambitny, ale spójny z interesem akcjonariuszy, bo wymusza dynamiczny rozwój biznesu gamingowego.

Pytani jak chcą to osiągnąć? Aby dobić do tych 5 miliardów złotych zysku netto, CD Projekt zamierza skupić się na tym, co potrafi najlepiej: produkcji i wydawaniu wysokiej jakości gier RPG klasy AAA. Firma planuje też mocniej wycisnąć potencjał ze swoich znanych marek (jak Wiedźmin czy Cyberpunk), wprowadzając na rynek produkty towarzyszące we współpracy z partnerami zewnętrznymi.

Mowa o gadżetach, filmach, serialach, komiksach czy grach planszowych.

Program nie został jeszcze zatwierdzony. Ostateczne „tak” lub „nie” padnie podczas Nadzwyczajnego Walnego Zgromadzenia, które zwołano na 11 marca 2026 roku.

Mimo ogłoszenia ambitnych planów dotyczących wzrostu biznesu, kurs akcji dalej jest pod presją, bo rynek obawia się, że AI zacznie robić gry za Redów. Przygotowywałem o tym osobny materiał i jestem spokojny. Przy tak ambitnych celach finansowych i obecnej wycenie rynkowej CD Projekt wyrasta paradoksalnie na jedną z najtańszych spółek gamingowych nie tylko w Polsce, ale i w całej Europie.

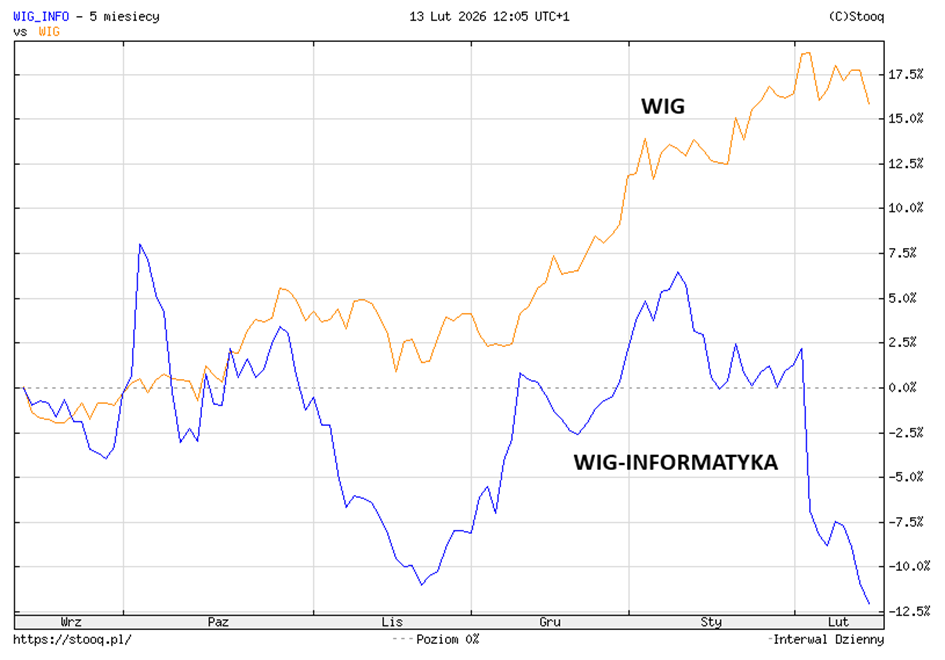

Panika wokół AI a polskie spółki IT

Strach przed tym, że AI zabije software, dotarł jednak nie tylko do CD Projektu, ale także i do naszych spółek „a’la” SaaS. To efekt paniki inwestorów, która przywędrowała do nas prosto z Wall Street, o której przygotowywałem już dla was osobne materiały.

Inwestorzy zaczęli się obawiać o model biznesowy tradycyjnych firm IT. Jeśli jeden inteligentny program może zastąpić pracę wielu ludzi, to po co płacić za roboczogodziny programistów lub drogie licencje na specjalistyczne oprogramowanie? Ta niepewność sprawiła, że branżowy indeks WIG-informatyka stracił w jeden dzień ponad 6%, a kursy takich gigantów jak Asseco Poland leciały w dół nawet o 10–15%.

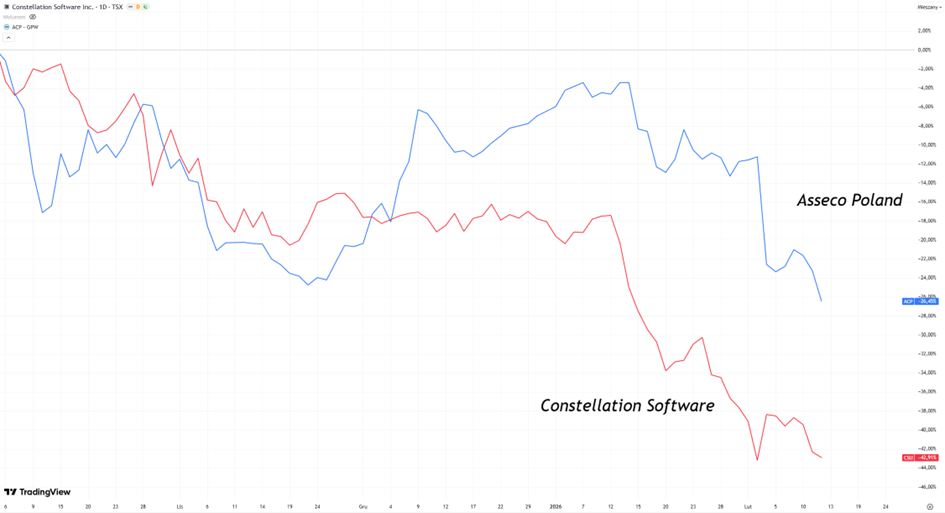

Najmocniej oberwało się właśnie Asseco Poland. Spółka stała się w tej korekcie ofiarą własnego sukcesu i powiązań międzynarodowych. Jej największym akcjonariuszem jest obecnie grupa TSS, należąca do kanadyjskiego giganta Constellation Software.

Kiedy akcje „spółki-matki” w Kanadzie zaczęły gwałtownie tracić na wartości z powodu obaw o wpływ sztucznej inteligencji na sektor IT, polskie Asseco dostało rykoszetem. Zagraniczne fundusze, widząc panikę w USA, zaczęły po prostu wycofywać kapitał z sektora IT na rynkach wschodzących, w tym z Polski.

Podobnie jak w USA, tak i w Polsce obecna przecena ma charakter emocjonalny, a nie fundamentalny. Asseco nie jest typową firmą sprzedającą proste usługi, które AI może łatwo przejąć. Dostarcza krytyczne systemy IT dla banków, służby zdrowia i administracji publicznej, oparte na długoterminowych kontraktach. Dla takich graczy sztuczna inteligencja może być raczej narzędziem do podniesienia efektywności i obniżenia kosztów własnych, a nie wyrokiem śmierci.

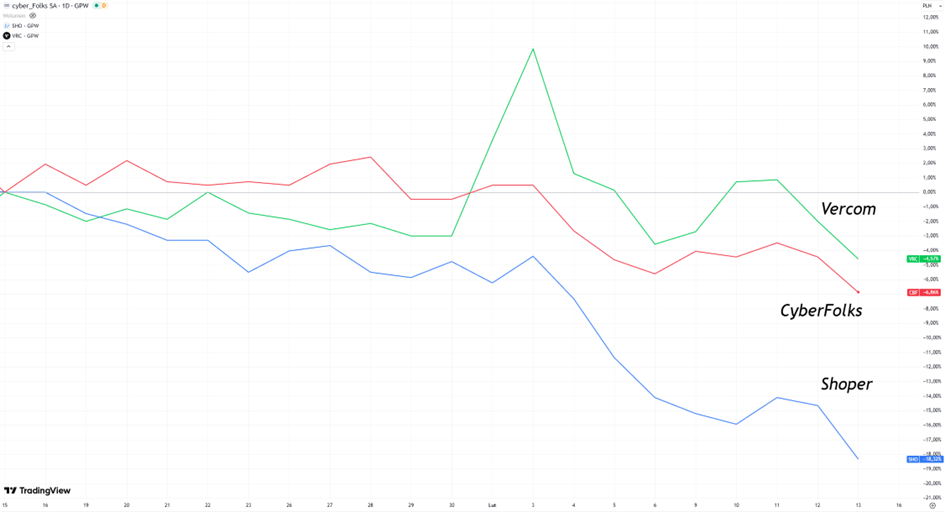

Podobna przecena dotknęła mniejszego kuzyna Asseco, czyli Sygnity, którego model biznesowy opiera się na podobnych rozwiązaniach. Ta mniejsza spółka od szczytów straciła już 40%.

W mniejszym stopniu, ale również oberwało się spółkom Vercom, Shoper czy Cyber_Folks, które oferują narzędzia do hostingu stron, tworzenia sklepów internetowych i komunikacji cyfrowej.

Czy jest się czego obawiać? Nie chcę powtarzać siebie samego z poprzedniego materiału, więc odsyłam was do niego, a tutaj mogę tylko powtórzyć, że ja śpię spokojnie.

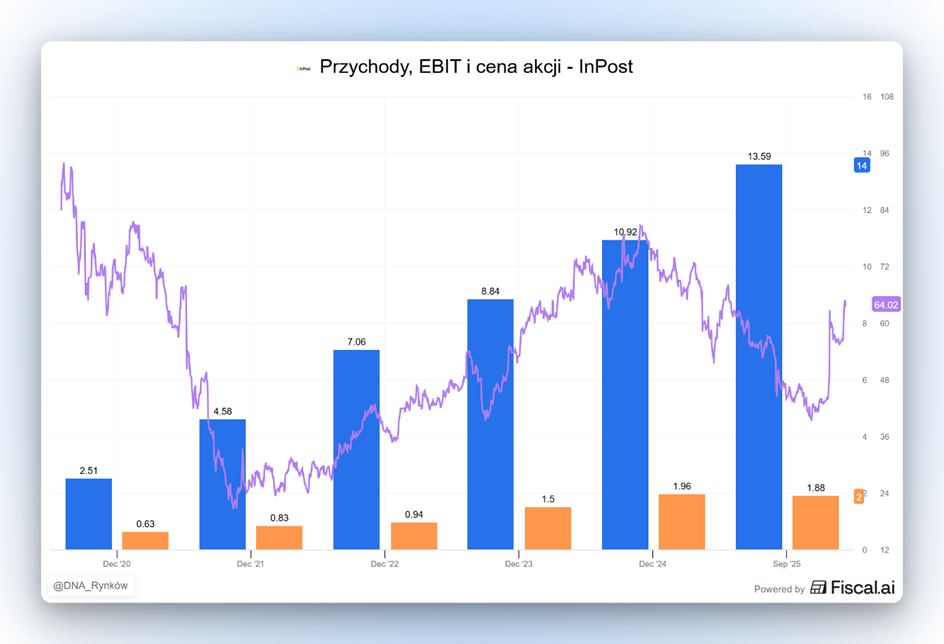

InPost znika z giełdy – wezwanie, FedEx i nowy układ sił

A na sam koniec szybki rzut oka na to, co tam znowu odwaliła ekipa z InPostu. Ech… No jednak jest to powtórka z rozrywki. Rafał Brzoska i fundusz Advent najwyraźniej uznali, że giełdowy parkiet w Amsterdamie stał się dla InPostu zbyt ciasny, a cena akcji na giełdzie zbyt atrakcyjna.

Po tygodniach spekulacji i nagłych skokach kursu wszystkie karty zostały odkryte: potężne konsorcjum ogłosiło wezwanie na 100% akcji lidera rynku paczkomatów, oferując 15,60 EUR za walor. To oznacza, że InPost ma zniknąć z giełdy, a jego wartość wyceniono na okrągłe 7,8 mld EUR (czyli około 32,9 mld zł).

Wezwanie to oficjalna oferta zakupu wszystkich akcji spółki od obecnych inwestorów. Jeśli konsorcjum zbierze minimum 80% głosów, InPost zostanie zdjęty z giełdy i stanie się spółką prywatną. W tym wypadku poniżej ceny z IPO, czyli swojego debiutu. Realnie więc fundusze odkupią spółkę taniej, niż to, po ile ją sprzedawały kilka lat temu.

Dla Rafała Brzoski i funduszu Advent to powtórka z rozrywki. W 2017 roku zrobili dokładnie to samo na warszawskiej giełdzie, kupując wtedy firmę za 340 mln zł, by po czterech latach wprowadzić ją do Amsterdamu z wyceną wielokrotnie wyższą.

Hein Pretorius, szef rady nadzorczej, tłumaczy, że czasy na rynku się zmieniły, a biznes e-commerce ewoluował i stąd taka cena. No i trzeba przyznać, że biznes rzeczywiście ewoluował. Na przykład przychody urosły w tym czasie prawie o 200%, a zysk operacyjny o 130%.

Mimo wszystko obecna oferta i tak zawiera blisko 19-procentową premię względem ostatnich notowań giełdowych.

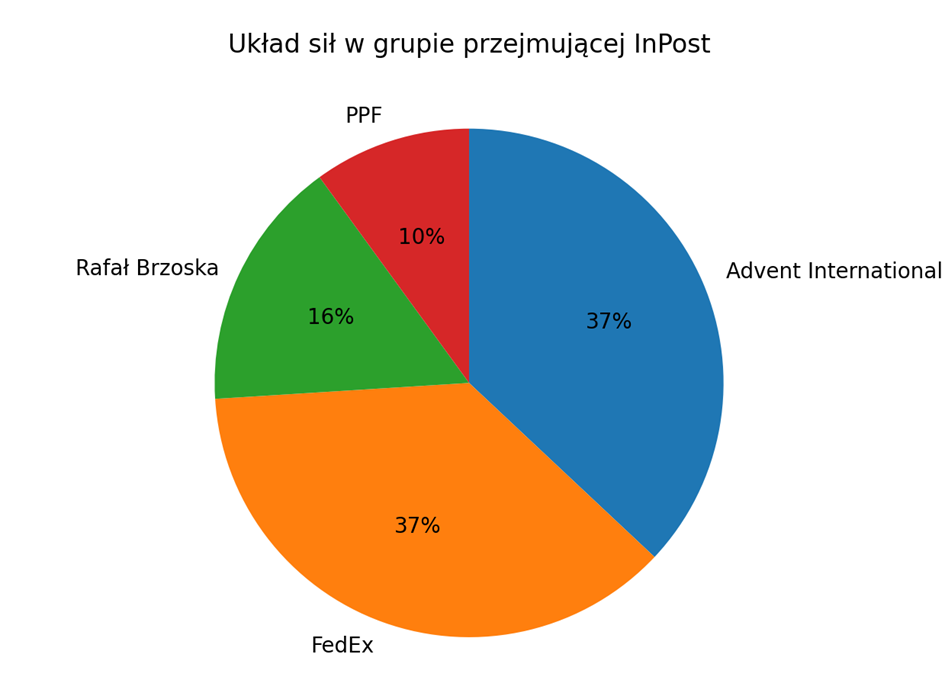

Natomiast układ sił w grupie, która chce przejąć InPost, jest bardzo interesujący:

Advent International (37%) oraz FedEx (37%) to najwięksi gracze. Rafał Brzoska poprzez swój wehikuł inwestycyjny ma 16%, a czeski fundusz PPF zachowuje 10%, co oznacza, że tym razem to Czesi realizują zyski, sprzedając większość swoich udziałów (kupowali je po 10 EUR, więc zarobili ponad 50% w trzy lata).

Powstaje tutaj pytanie: po co amerykańskiemu FedExowi polskie paczkomaty? Wejście FedExu to najmocniejszy punkt tej transakcji. Amerykański gigant logistyczny (numer trzy na świecie) od lat przegrywał w Europie z rywalami takimi jak DHL czy UPS. InPost ma to zmienić. FedEx posiada globalną sieć lotniczą i obsługuje miliony firm, ale brakuje mu efektywnej „ostatniej mili” w Europie, czyli dotarcia bezpośrednio do rąk klienta końcowego.

Dzięki współpracy paczki z USA obsługiwane przez FedEx będą mogły trafiać prosto do paczkomatów InPostu. Z kolei europejskie firmy korzystające z InPostu zyskają łatwiejszą drogę do wysyłki towarów na inne kontynenty. Co ważne, firmy nie łączą się na stałe – InPost zachowa pełną niezależność, markę, siedzibę w Polsce oraz dotychczasowe kierownictwo z Rafałem Brzoską na czele.

Cały proces zdjęcia z giełdy ma zostać sfinalizowany w drugiej połowie 2026 roku. Jeśli wszystko pójdzie zgodnie z planem, InPost zyska stabilne finansowanie od globalnych gigantów i spokój od giełdowych wahań, co pozwoli mu na budowę sieci nawet 30 tysięcy paczkomatów w samej Wielkiej Brytanii.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.