Polska gospodarka mocno odbija? Empik planuje powrót na GPW, a PKO BP rusza za granicę!

W polskiej gospodarce widać w końcu sygnały solidnego odbicia! Firmy zaczynają lepiej w przyszłość, sprzedaż mebli i AGD rośnie, a produkcja przemysłowa w końcu solidnie odbiła.

Co prawda ten rekord odbicia produkcji, to w dużej mierze dzieło kalendarza i motoryzacyjnych anomalii, ALE jednak coś się ruszyło.

Zadyszkę dostał Shoper, Spyrosoft rusza na podbój USA, a Empik szykuje się do wielkiego powrotu na GPW. Mało? No to mam coś ekstra. Największy polski bank PKO BP zaczyna myśleć o podbijaniu zagranicy.

W tym Gospodarczym Przeglądzie Wydarzeń sprawdzę dla was, czy to wszystko trwała poprawa nastrojów, czy tylko statystyczna mgła i co z tego może wynikać dla inwestorów. Nie tylko na kolejne dni, ale i na cały 2026 rok.

Polska gospodarka mocno odbija? Empik planuje powrót na GPW, a PKO BP rusza za granicę!

Polska gospodarka odbija – ostrożny optymizm w danych

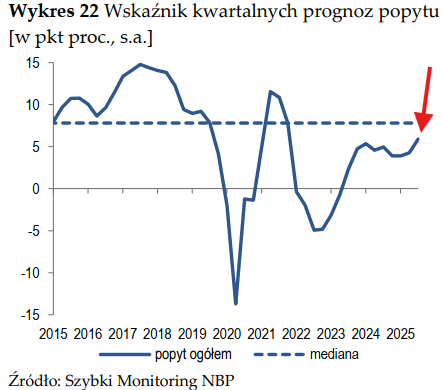

Najnowsze badanie koniunktury NBP tzw. „Szybki Monitoring” pokazuje nam obraz polskiej gospodarki pełen kontrastów. Z jednej strony pojawia się dawno wyczekiwany optymizm, z drugiej zaś firmy wciąż zmagają się z poważnymi obciążeniami. To taki obrazek gospodarki, która powoli wydostaje się z dołka, ale jej do mocnego optymizmu daleka droga.

Pozytywnym sygnałem jest bez wątpienia wyraźna poprawa nastrojów przedsiębiorstw w trzecim kwartale. Po raz pierwszy od połowy ubiegłego roku odnotowano też spadek ogólnej niepewności. Firmy, szczególnie te nastawione na rynek krajowy mówią o znacznie bardziej optymistycznych prognozach dotyczących przyszłego popytu. Niestety, ten entuzjazm nie jest podzielany przez eksporterów, którzy wciąż nie widzą oznak poprawy na rynkach zagranicznych.

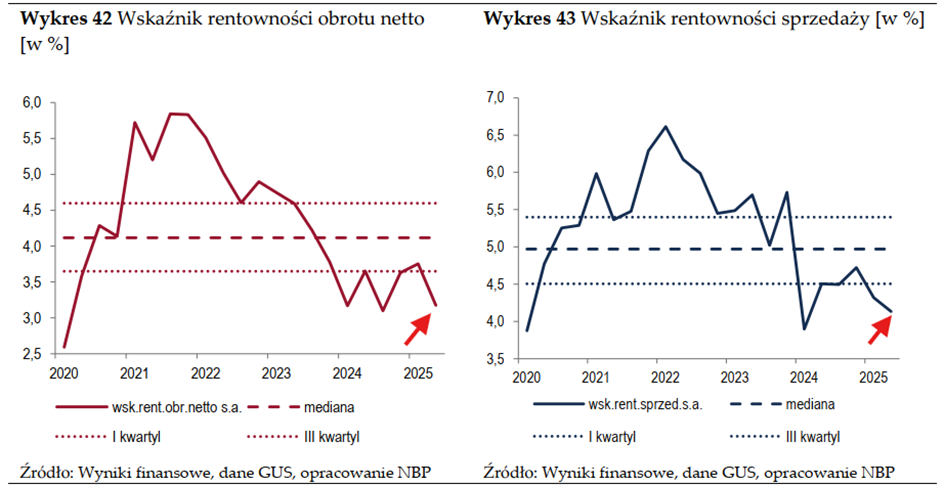

Nie można jednak ignorować tego, że za tym odbiciem kryją się jednak jakieś problemy. „Szybki Monitoring” wskazuje, że wskaźniki rentowności firm w drugim kwartale uległy lekkiemu pogorszeniu, podobnie jak ocena płynności finansowej w kwartale trzecim.

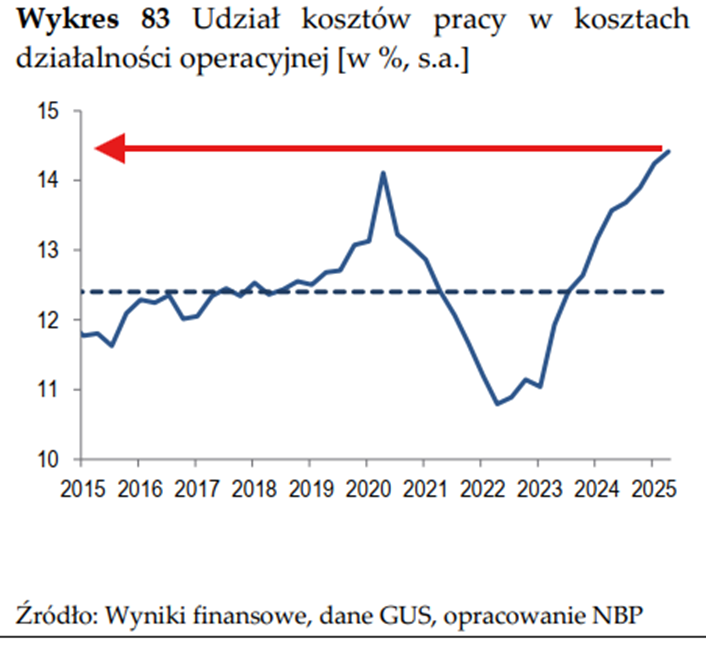

Największym balastem, stale ciążącym przedsiębiorcom, pozostają koszty pracy. Ich udział w kosztach ogółem osiągnął w drugim kwartale rekordowy poziom, co bezpośrednio przekłada się na ostrożniejsze plany zatrudniania. Choć wskaźnik planów zatrudnienia nadal utrzymuje się powyżej wieloletniej mediany, to jednak widać tam lekkie pogorszenie.

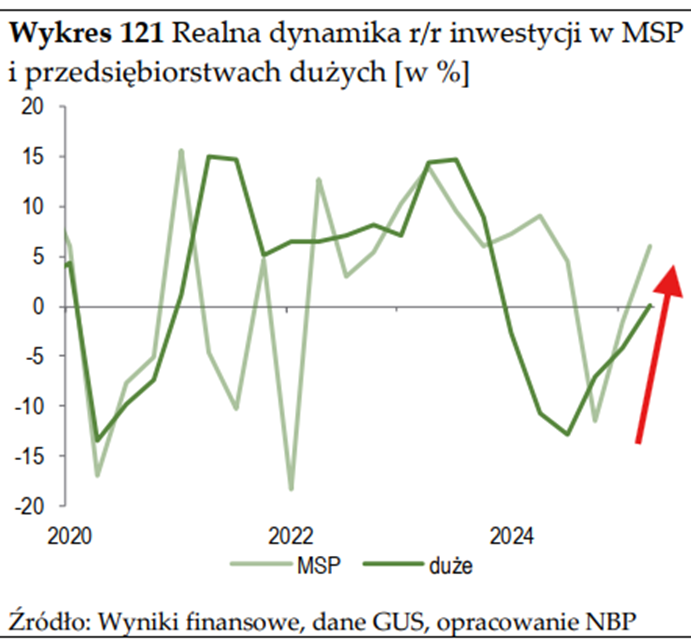

Najjaśniejszym punktem badania okazują się być inwestycje. Mimo trudności, aktywność inwestycyjna kontynuuje swoje odbicie, a liderem pozostaje sektor publiczny, inwestujący głównie w środki transportu (koleje) oraz maszyny. Do gry powoli wracają jednak firmy prywatne.

W sektorze prywatnym odnotowano wyraźne odbicie nastrojów inwestycyjnych, które osiągnęły najwyższy poziom od 2021 roku. Prognozy inwestycyjne ogółem (wskaźnik OPTIN) pozostają stabilne i pozytywne. Co ciekawe, dane za drugi kwartał pokazały, że dynamika nakładów na wartości niematerialne i prawne (potencjalnie AI i oprogramowanie) była znacznie wyższa niż na tradycyjne środki trwałe, co może sygnalizować cichą modernizację technologiczną Polskich firm.

Podsumowując to wszystko w skrócie. Raport NBP sugeruje, że najlepsze momenty obecnego cyklu koniunkturalnego są jeszcze przed nami. Wskaźniki bieżące nie rozpieszczają, ale firmy zaczynają wykazywać coraz więcej optymizmu, jeśli chodzi o przyszłe zamówienia, a to właśnie takie „miękkie” dane są najlepszym indykatorem przyszłości. Twarde dane pokazują co jest teraz albo co było w przeszłości. To miękkie dane mają przełożenie na odważniejsze decyzje i śmielsze plany inwestycyjne, a w konsekwencji na przyszłe twarde dane.

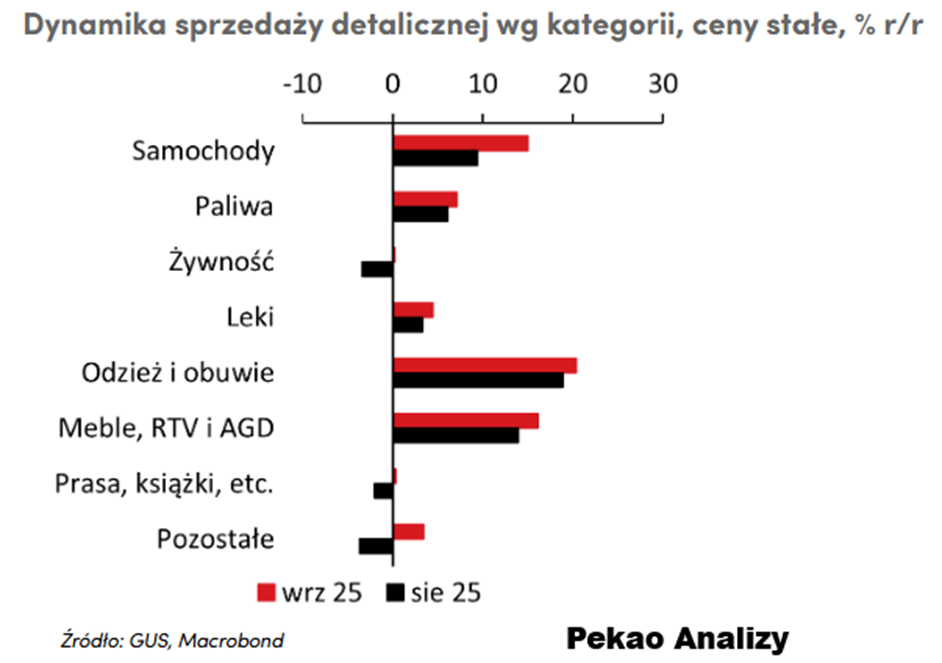

Zwłaszcza, że również kolejne dane makroekonomiczne utrwalają odradzającego się polskiego konsumenta. Ostatni odczyt sprzedaży detalicznej za wrzesień pokazał wzrost o 6,4% r/r. Prognozy były niby nawet jeszcze wyższe, ale to nie jest żadne rozczarowanie. Wręcz przeciwnie.

Analizując wrześniowe dane trzeba pamiętać, że lekkie rozczarowanie nie wynikało ze słabości popytu. Oczekiwania były po prostu bardzo wysokie, między innymi ze względu na wyjątkowo słabą bazę sprzedażową z września 2024 roku. Tymczasem żaden konkretny segment nie pociągnął danych w dół.

Najważniejszym sygnałem potwierdzającym dobrą formę konsumentów jest potężny wzrost sprzedaży dóbr trwałego użytku. Kategoria „meble, RTV, AGD” wystrzeliła aż o 16,1% rok do roku. To nie jest coś, co kupujemy jako artykuły pierwszej potrzeby.

Gospodarstwa domowe czują się na tyle pewnie finansowo, że decydują się na nadrabianie zaległości w dużych, kosztownych zakupach, które były odkładane w poprzednich, trudniejszych kwartałach.

Siła nabywcza jest widoczna także w innych kluczowych obszarach:

Odzież i obuwie mimo relatywnie ciepłej pogody, która opóźniła start sprzedaży kolekcji jesiennych i tak zanotowała solidny wzrost, co sugeruje, że główna fala sezonowych zakupów przesunie się na październik. Może to wywindować dynamikę sprzedaży w tej grupie jeszcze wyżej w kolejnym odczycie.

Również paliwa odnotowały dalsze przyspieszenie do 7,1% r/r). Przy stabilnych cenach na stacjach, świadczy to bardziej o wzroście mobilności.

Konsumpcja zdecydowanie potwierdziła swój status motoru napędowego gospodarki tego roku.

Jednak skoro już tyle powiedzieliśmy tyle o Makro, to nie można pomiąć doskonałych wyników z polskiego przemysłu

Wrześniowe dane wyglądają tutaj fantastycznie. Wzrost produkcji o 7,4% rok do roku nie tylko zdeklasował rynkowe prognozy (oscylujące wokół 4,6%), ale także wywindował aktywność sektora na najwyższy poziom w historii. Wynik zdaje się więc potwierdzać, że gospodarka nabiera tempa i wspiera prognozy ożywienia w drugiej połowie roku.

Analitycy Pekao wskazują jednak na to, że ten „wystrzał” jest w dużej mierze efektem nałożenia się kilku jednorazowych, pozytywnych czynników, które sztucznie podbiły statystyki.

Głównym „winowajcą” tego zamieszania jest specyfika branży motoryzacyjnej. Wygląda na to, że standardowe, letnie przerwy konserwacyjne w fabrykach samochodów, które zwykle obniżają wyniki w sierpniu, tym razem miały mniejszy wpływ. W rezultacie, wrześniowa produkcja (w porównaniu do słabszego sierpnia) wygląda na nieproporcjonalnie wysoką. Sama branża motoryzacyjna odpowiadała za prawie 2 punkty procentowe całego przyspieszenia wzrostu, z czego duża część była niespodziewana.

Do tego dochodzi korzystny układ kalendarza. Większa liczba dni roboczych we wrześniu to kolejny czynnik, który statystycznie zawyżył dynamikę roczną. Co więcej, tak silny skok produkcji nie znajduje potwierdzenia ani w umiarkowanych nastrojach menedżerów, ani wciąż słabej koniunkturze w przemyśle europejskim, od którego Polska jest silnie uzależniona.

Nie oznacza to jednak, że sytuacja jest zła. Wręcz przeciwnie. Jeśli odfiltrować te jednorazowe „szumy”, ogólny obraz polskiego przemysłu staje się coraz bardziej pozytywny. Najważniejszym sygnałem jest fakt, że produkcja (po odsezonowaniu) wyraźnie przekroczyła poziomy z wiosny 2022 roku, co może oznaczać koniec trwającego ponad 3,5 roku okresu stagnacji.

Fundamentem tego wzrostu nie jest jednak eksport, ale silny rynek wewnętrzny. Rosnącą produkcję napędza przede wszystkim ożywienie inwestycyjne oraz wysoka konsumpcja prywatna w kraju. Mimo to, wrześniowe dane dają też pewną nadzieję na eksport, pokazując solidne wyniki w produkcji mebli czy urządzeń elektronicznych.

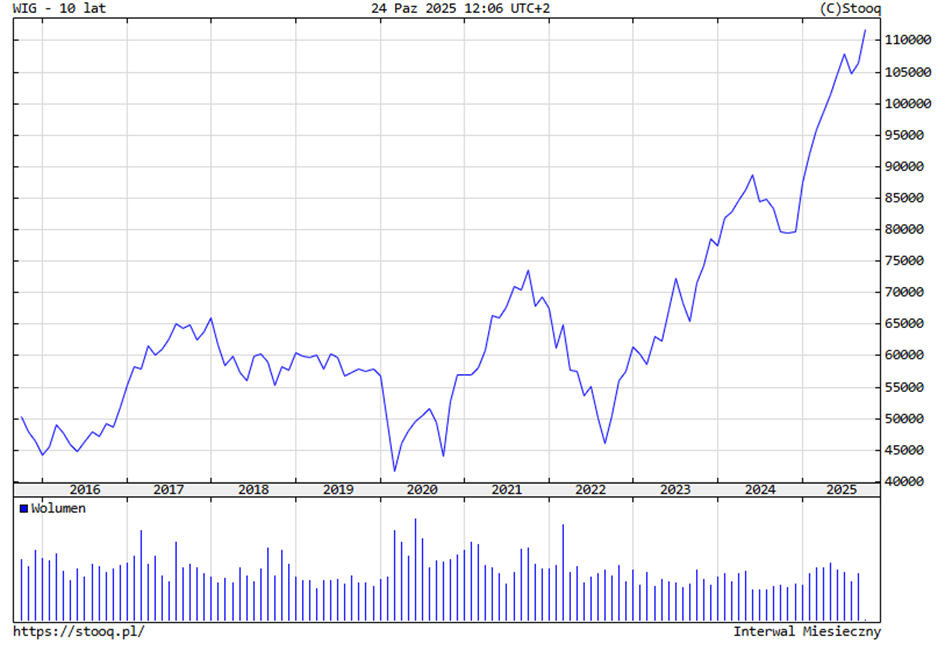

Właśnie dlatego nie uważam, że WIG pomimo silnych wzrostów jest blisko końca hossy. Przynajmniej na teraz.

PKO BP – cyfrowa ofensywa największego banku

A skoro pozostaję byczy na GPW, to czas najwyższy uruchomić trzeci i ostatni publiczny portfel partnerski. Mamy publiczny portfel agresywny dla lubiących emocje. Mamy publiczny portfel defensywny dla lubiących więcej spokoju. Czas na ostatni. Publiczny portfel emerytalny, który będzie prowadzony tym razem w XTB. Do niego będę co miesiąc wpłacać 2500 złotych i będzie to pierwszy portfel, w którym będą czasem pojawiały się spółki z GPW!

I jako pierwsza do tego portfela trafi za połowę tej kwoty spółka… GPW. Dlaczego? O tym będzie osobny materiał. Za drugą połowę środków pojawi się w nim z kolei spółka z zagranicy, o której też w tym tygodniu jeszcze zobaczycie materiał.

Portfel będzie można bez problemu podejrzeć, jak pozostałe i używane w nim instrumenty bez problemu znajdziecie dostępne u partnera odcinka – w XTB, gdzie możecie je kupować bez podatku Belki, jeśli wykorzystacie konto IKE lub IKZE oraz bez prowizji do 100 tysięcy euro obrotu miesięcznie.

A i zapraszam też na bezpłatne wydarzenie XTB Masterclass – tam opowiem między innymi o tym, dlaczego inwestorzy wciąż nie potrafią zrozumieć spółek technologicznych.

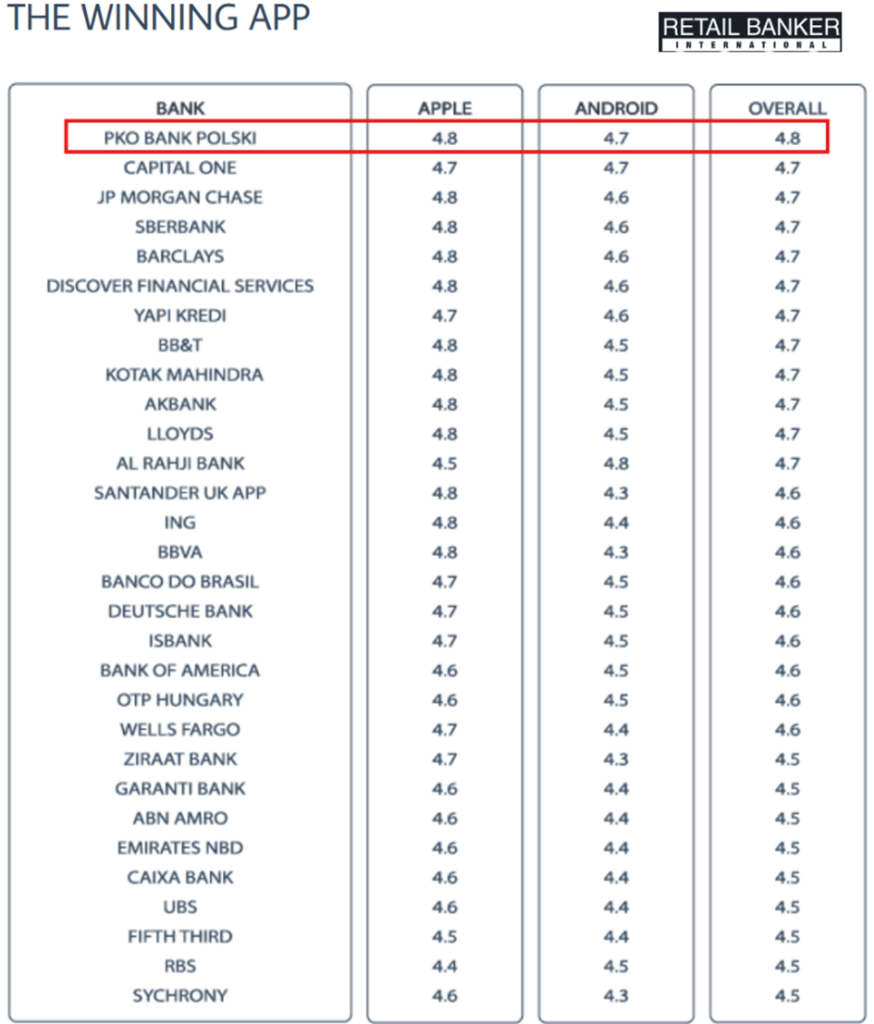

A skoro już o sukcesach mowa, to spójrzmy sobie jeszcze na polski sektor bankowy, który od lat uznawany jest za jeden z najbardziej innowacyjnych i zaawansowanych technologicznie na świecie. I słusznie. Podczas gdy konsumenci w wielu krajach zachodnich dopiero przyzwyczajali się do płatności zbliżeniowych, Polacy już masowo z nich korzystali. Stworzony przez banki system płatności mobilnych BLIK jest fenomenem, a lokalne aplikacje bankowe regularnie wygrywają międzynarodowe rankingi użyteczności, oferując funkcje (jak zakup biletów czy opłaty parkingowe) niespotykane w standardowych aplikacjach w USA czy Niemczech.

Na przykład aplikacja IKO PKO Banku Polskiego zdobyła pierwsze miejsce w globalnym rankingu 100 aplikacji mobilnych publikowanym przez magazyn Retail Banker International – i to dwa lata z rzędu. Ranking powstał na podstawie ocen użytkowników App Store i Google Play; aplikacja IKO uzyskała średni wynik 4,8/5 i wyprzedziła rozwiązania JP Morgan Chase, Barclays czy Bank of America

Wspomniany właśnie PKO BP – największy gracz na naszym rynku, właśnie rozpoczyna zmasowaną ofensywę. Jak wynika z wywiadu z prezesem, celem jest zdobycie 15 milionów klientów i 25% udziału w rynku kredytów do 2027 roku. Aby to osiągnąć, bank odpalił „dwa silniki”.

Pierwszy silnik to „praca organiczna” oparta na zmasowanym marketingu. Drugi silnik to agresywny rozwój kanałów cyfrowych. PKO BP cyfrowo pozyskiwał tylko 15-20% nowych klientów, podczas gdy rynkowi liderzy (jak mBank czy ING) osiągają tutaj poziom 50%. Celem jest szybkie nadrobienie tego dystansu.

Prawdziwą jednak rewolucją w strategii PKO BP mają być tzw. „ekosystemy”. To koncepcja, która wpisuje się w logikę polskiego rynku: skoro aplikacje bankowe są już dobre, bank musi wyjść „poza aplikację” i zintegrować się z codziennym życiem klienta. PKO BP chce być obecny tam, gdzie klienci wydają pieniądze „tu i teraz”. Planowane są trzy główne ekosystemy:

- Codzienne zakupy (partnerstwa z wielkimi sieciami handlowymi).

- Nieruchomości (integracja z portalami, cyfrowa wycena i „promesa” kredytowa).

- Mobilność (wykorzystanie platformy Automarket oraz usług leasingowych i ubezpieczeniowych grupy).

Po latach koncentracji na kraju PKO BP zaczyna też analizę ekspansji zagranicznej. Nie będzie to wielkie przejęcie, a „lekka formuła”. Prawdopodobnie wejście na wybrane rynki z konkretnymi, sprawdzonymi w Polsce usługami. To jednak pokazuje, że polska bankowość zaczyna być za mała na własne podwórko. Kto wie, może nawet okaże się, że banki pomimo spadku stóp procentowych wcale nie muszą być kulą u nogi dla WIG20?

Shoper – wielkie oczekiwania, mała niespodzianka

W ostatnich tygodniach nastroje w polskim środowisku inwestorów rozgrzały też wydarzenia wokół spółki Shoper. Na rynku pojawiły się intensywne plotki o potencjalnej „bombie”, która miała wstrząsnąć całym sektorem e-commerce: strategicznym sojuszu z InPostem i stworzeniu wspólnej platformy marketplace. Taki scenariusz byłby przełomem. Nic takiego co prawda wprost z ust shopera nie padło, ale publikowane posty były na tyle enigmatyczne, że wydawało się, ŻE COŚ SIĘ WYDARZY.

Reakcja rynku była dość euforyczna. Inwestorzy rzucili się na akcje, a cena walorów Shopera wystrzeliła w zaledwie trzy dni o nawet 20%.

Wielkie nadzieje zderzyły się jednak z brutalną rzeczywistością, która okazała się znacznie bardziej prozaiczna. Co prawda, obie firmy ogłosiły współpracę, ale nie miała ona nic wspólnego z rewolucyjnym marketplace’em. Jak pokazała opublikowana grafika promocyjna, chodziło o drobną, taktyczną współpracę cross-marketingową – limitowaną na czwarty kwartał ofertę, w ramach której nowi klienci zakładający sklep na Shoperze mogli liczyć na zniżki na wysyłki przez Paczkomat (do 20% taniej i 2 zł oszczędności na każdej paczce). Była to z pewnością korzystna oferta, ale nie „bomba”, na którą wszyscy czekali.

Faktycznym „game-changerem”, który zapowiadał z kolei sam Shoper, okazał się natomiast nowy szablon graficzny dla sklepów. Wizja strategicznego sojuszu z InPostem została więc zastąpiona nową „skórką” do sklepu.

Czym jest jednak ten nowy szablon, który wywołał tyle zamieszania? Jak wynika z oficjalnej prezentacji, jest to „Frusento” – nowy, darmowy szablon klasy premium.

Trzeba przyznać, że nie jest to kosmetyczna zmiana. Szablon został zaprojektowany tak, aby „zachwycać od pierwszego kliknięcia”, zwłaszcza w branżach wizualnych, jak handmade, unikalne gadżety czy żywność. Szablon wprowadza szereg dedykowanych modułów, których brakowało w standardzie, m.in. „scroller” (przewijane belki z tekstem), moduł „tekst z obrazkami” pozwalający na kreatywne, wielowarstwowe prezentacje produktu czy moduł ręcznego dodawania opinii klientów. Całość wzbogacono o subtelne animacje, lepszą integrację wideo oraz nowy, wysuwany panel podglądu koszyka. Jest to więc potężne i, co kluczowe, darmowe narzędzie dla merchantów, mające realnie podnieść konwersję. Była to jednak ewolucja produktu, a nie rewolucja strategiczna, której oczekiwał rynek kapitałowy.

Brak wielkiej „bomby” i związane z tym giełdowe zamieszanie nie negują jednak faktu, że Shoper pozostaje fundamentalnie świetną spółką. Firma ma silne fundamenty, jasny model biznesowy i jest idealnie spozycjonowana, by korzystać na dalszym wzroście rynku e-commerce w Polsce. Gwałtowna przecena była więc bardziej lekcją zarządzania oczekiwaniami inwestorów niż sygnałem o słabości biznesu.

Spyrosoft – technologiczna ekspansja w USA

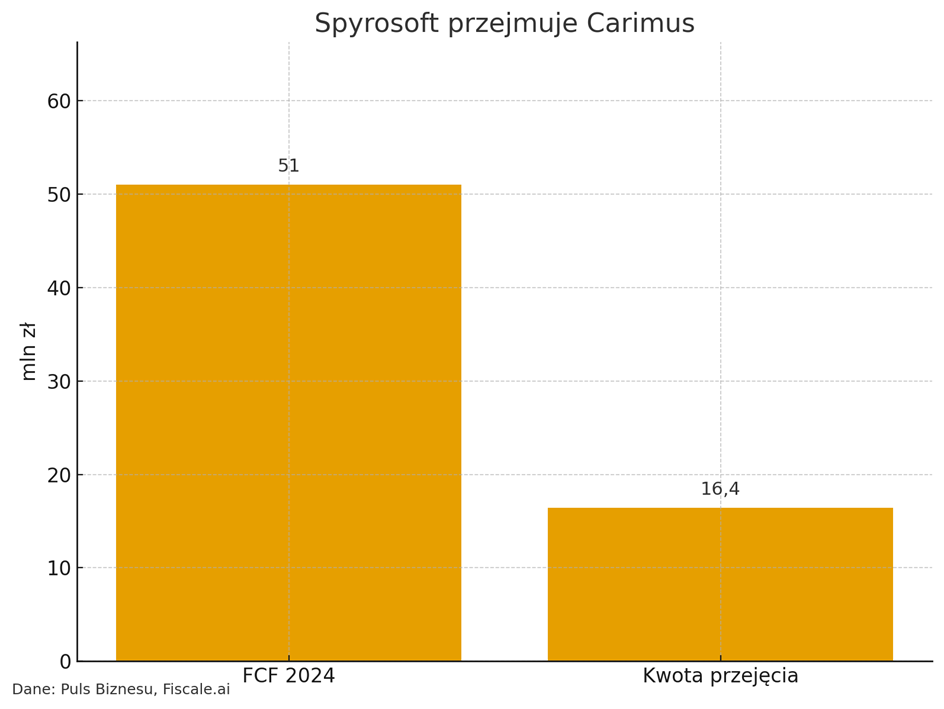

Ciekawy krok w stronę zrobił też Spyrosoft. Polska spółka IT, która ogłosiła sfinalizowanie przejęcia 100% akcji amerykańskiej firmy Carimus, z siedzibą w Karolinie Północnej.

Transakcja opiewa na około 4,5 miliona dolarów (16,4 mln zł) płatne w gotówce (w ciągu 2,5 roku) oraz dodatkowe akcje Spyrosoft, które będą mogli objąć sprzedający. Ostateczne rozliczenie jest uzależnione od wyników finansowych, jakie Carimus osiągnie w 2027 roku.

Kwota jaką płaci spółka stanowi około 32% wolnych przepływów pieniężnych spółki z 2024 roku.

Czym zajmuje się przejmowany Carimus?

To firma technologiczna założona w 2013 roku, zatrudniająca około 40 specjalistów. Jej działalność jest w 100% skoncentrowana na rynku amerykańskim. Specjalizuje się w projektowaniu i wdrażaniu kompleksowych rozwiązań cyfrowych, które obejmują:

- Tworzenie strategii marki,

- Projektowanie doświadczeń użytkownika (UX),

- Rozwój aplikacji internetowych i mobilnych,

- Doradztwo strategiczne w obszarze IT.

Firma obsługuje klientów z wielu sektorów, w tym kluczowych branż takich jak ochrona zdrowia i biotechnologia, a także energetyka i infrastruktura.

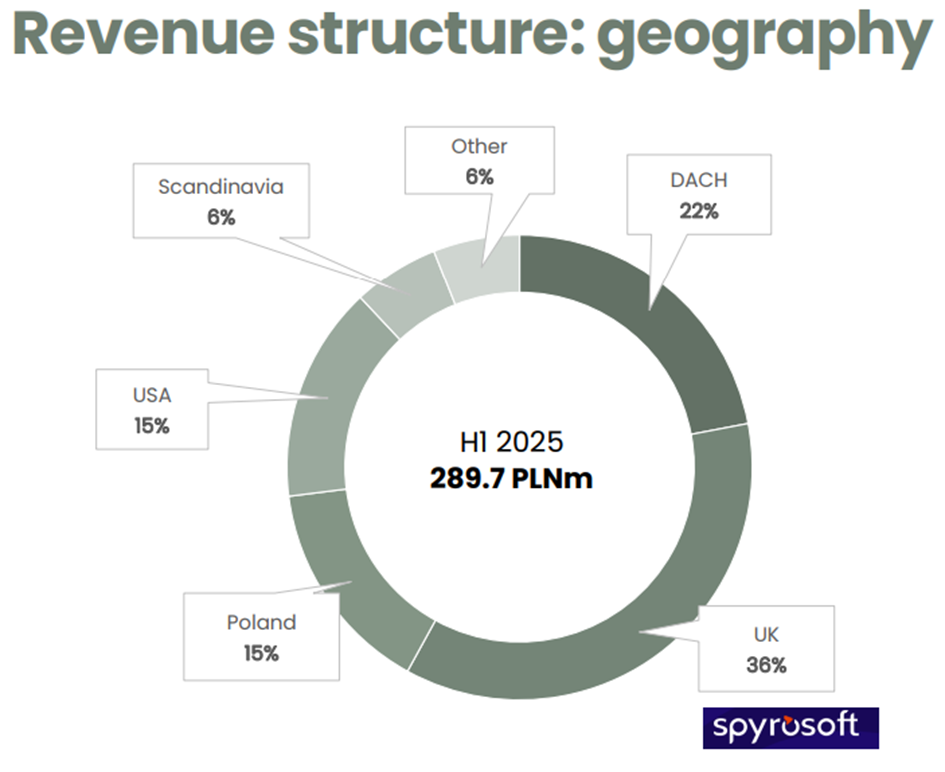

Przejęcie Carimus jest kluczowym elementem strategii Spyrosoft, mającym na celu znaczące przyspieszenie ekspansji w Stanach Zjednoczonych. Spyrosoft jest już obecny na rynku amerykańskim (w I połowie 2025 r. odpowiadał on za 15% przychodów grupy), ale ta akwizycja ma kilka strategicznych celów:

Po pierwsze – zbudowanie kompetencji AI: Jak stwierdził prezes Konrad Weiske, najlepsi specjaliści od sztucznej inteligencji są w USA. Celem jest zatrudnianie ich w ramach Carimus, co ma wzmocnić kompetencje AI całej grupy Spyrosoft.

Po drugie – poszerzenie bazy klientów: Przejęcie działającej firmy z portfelem klientów ma natychmiastowo zwiększyć bazę klientów Spyrosoft w USA.

Po trzecie – wzrost rozpoznawalności: Posiadanie amerykańskiej spółki w grupie ma zwiększyć rozpoznawalność marki na tamtejszym rynku.

Po czwarte – sprzedaż krzyżowa (Cross-selling): Spyrosoft planuje oferować swoje usługi dotychczasowym klientom Carimus i odwrotnie.

W horyzoncie jednego roku Spyrosoft radzi sobie podobnie jak szeroki indeks WIG, ale aktualnie ma za sobą 20% korektę.

Empik – wielki powrót na giełdę coraz bliżej

Na koniec jeszcze mamy informację o potencjalnym wielkim powrocie Empiku na GPW! Po dekadzie przerwy jedna z najbardziej rozpoznawalnych polskich marek handlowych szykuje się do wielkiego powrotu na publiczny rynek. Jak donosi Bloomberg, powołując się na anonimowe źródła, Empik planuje przeprowadzenie pierwotnej oferty publicznej (IPO) i debiut na GPW w 2026 roku. Byłby to spektakularny powrót giganta, który był notowany w Warszawie przez niemal dwie dekady, od 1997 do 2016 roku.

Według informatorów, prace nad ofertą już trwają. Empik ma współpracować z doradcami, wśród których wymieniani są Morgan Stanley oraz Trigon Dom Maklerski. Chociaż ostateczna kwota oferty nie została jeszcze ustalona, jedno ze źródeł Bloomberga wskazuje, że może ona sięgnąć około 200 milionów euro.

Głównym motorem napędowym transakcji wydaje się być strategia obecnego akcjonariusza. Fundusz Penta Investments, który przejął kontrolę nad Empikiem w 2012 roku, dąży do dalszego zmniejszenia swojego zaangażowania. Trzy lata temu Penta sprzedała większościowy pakiet akcji prezes Ewie Szmidt (transakcję szacowano wówczas na ok. 1 mld zł), zachowując 49% udziałów. Teraz fundusz chce kontynuować wychodzenie z inwestycji, choć nie jest jasne, czy oferta będzie obejmować tylko istniejące akcje, czy również emisję nowych.

Empik planuje powrót na giełdę w momencie swojej szczytowej formy biznesowej, napędzanej modelem omnichannel, który łączy dynamiczny e-commerce z rozbudowaną siecią sklepów fizycznych. W zeszłym roku grupa wypracowała rekordowe 4,2 mld zł GMV (całkowitej wartości sprzedaży), notując 15% wzrostu.

Kluczem do sukcesu jest idealna synergia obu kanałów. Obecnie połowa przychodów firmy pochodzi z e-commerce, a prawdziwą gwiazdą jest marketplace (Empik.com), który w 2024 roku urósł o 60% i samodzielnie odpowiada za 40% sprzedaży internetowej. Jednocześnie firma nie rezygnuje z ekspansji fizycznej – posiada 370 salonów i planuje otwierać co najmniej 20 nowych rocznie. Jak podkreśla zarząd, otwarcie nowego salonu potrafi nawet dwukrotnie zwiększyć lokalną sprzedaż online, a klienci odbierający zamówienia w sklepach generują przy okazji dodatkową sprzedaż stacjonarną. Całość wspiera program lojalnościowy Empik Premium, którego użytkownicy kupują aż cztery razy częściej niż pozostali klienci.

Co ciekawe, głośne plany Empiku pojawiają się tuż przed inną wyczekiwaną ofertą publiczną. Już 7 listopada na Giełdzie Papierów Wartościowych zadebiutować ma spółka Smyk – właściciel popularnej sieci sklepów z zabawkami, który historycznie (do 2016 roku) był częścią grupy Empik.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.