Polska giełda najmocniejsza od lat. Czy dogonimy wycenami Niemców i USA?

Przez lata narracja była prosta: jeśli chcesz zarabiać poważne pieniądze na giełdzie, patrzysz na Wall Street. Polska? Rynek dla cierpliwych. Dla dywidend. Dla marazmu.

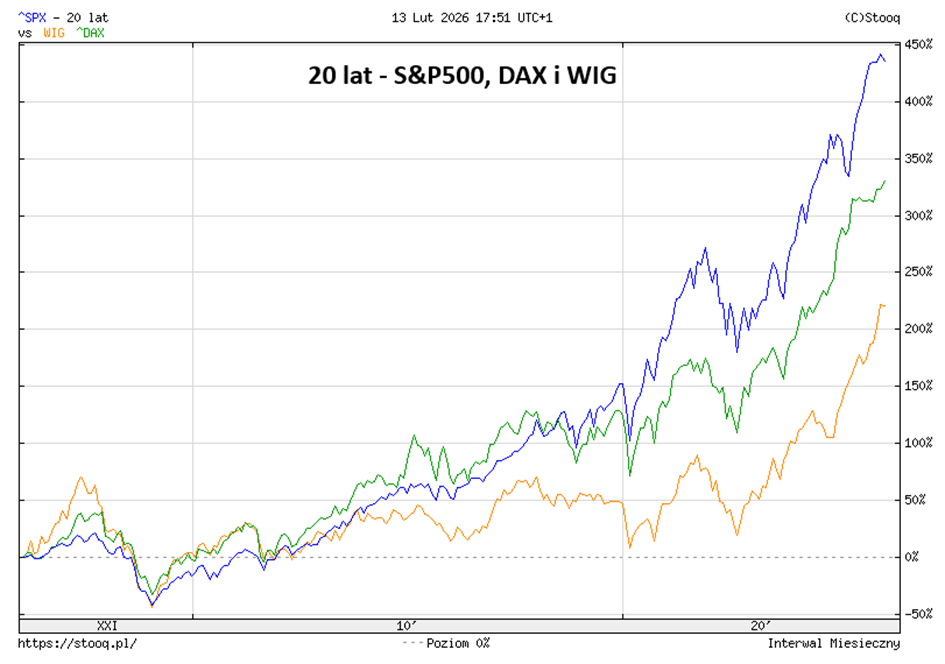

Teraz dzieje się coś, co jeszcze rok temu wielu uznałoby za herezję. WIG bije historyczne rekordy. WIG20 jest najwyżej od prawie dwóch dekad. W ujęciu 12-miesięcznym GPW zostawia w tyle S&P 500 i Nasdaq. I to nie symbolicznie, tylko wyraźnie.

Pytanie więc brzmi: czy to tylko krótkoterminowa rotacja kapitału między rynkami akcji, czy początek większego procesu, w którym Polska zaczyna realnie zmniejszać dystans do Zachodu i dojrzałych giełd, takich jak Wall Street czy Frankfurt?

W tym wpisie rozkładam dla was na czynniki pierwsze: skąd wzięła się siła GPW, dlaczego mimo hossy nadal jesteśmy wyceniani taniej niż Frankfurt i co musiałoby się wydarzyć, żeby to dyskonto wobec rynków rozwiniętych zaczęło się realnie zamykać. Zapraszam.

Polska giełda najmocniejsza od lat. Czy dogonimy wycenami Niemców i USA?

GPW kontra Wall Street: rekordy WIG i powrót WIG20 po latach marazmu

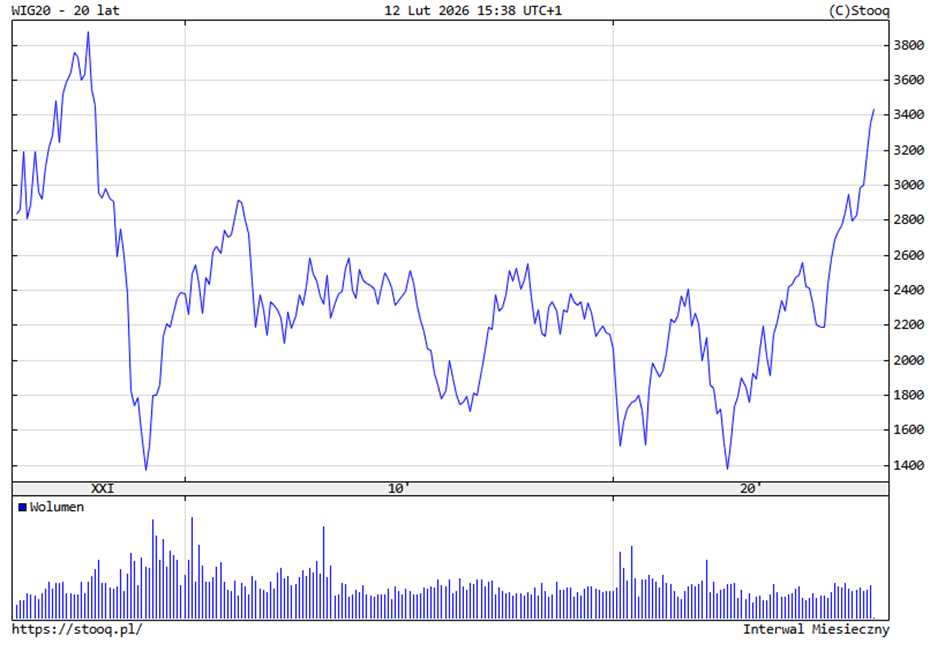

Jeżeli ktoś jeszcze rok temu mówił, że GPW będzie miażdżyć stopą zwrotu rynek USA, a WIG20 znajdzie się najwyżej od 19 lat i zacznie realnie zbliżać się do swoich dawnych maksimów, to wielu pukało się w czoło. „Ktoś” mówił 😉 W każdym razie. Dziś to nie jest scenariusz science fiction. To fakt. WIG jest na historycznych szczytach, a w trakcie ostatnich 12 miesięcy dał zarobić zdecydowanie więcej niż S&P 500 i Nasdaq 100.

WIG20, czyli indeks największych polskich spółek notowanych na GPW, pierwszy raz od prawie dwóch dekad jest na tak wysokich poziomach cenowych i do swoich historycznych rekordów brakuje mu już tylko ok. 18%.

Jeszcze niedawno wielu mówiło o nim jak o indeksie, który „utknął w przeszłości”. Klasyczną zagrywką inwestorów było sprzedawanie, gdy WIG20 był powyżej 2000 punktów i kupowanie, gdy był poniżej. Uprzedzałem, że to się zmieniło, jak tylko po raz ostatni WIG20 przekroczył 2000 punktów. Czasy są inne i inne pozostaną.

To wszystko dzieje się w momencie, w którym bazowy rynek świata – USA – wcale nie wygląda jak maszyna do generowania fenomenalnych stóp zwrotu. Amerykański rynek akcji pozostaje strukturalnie silny, ale w ostatnich kwartałach jego dynamika jest co najwyżej przeciętna. S&P 500 nie wystrzeliwuje jak na dopalaczu. Nasdaq też nie przypomina pionowej ściany.

Mamy więc ciekawy dysonans. Przez lata to Wall Street była lokomotywą globalnej hossy, a rynki wschodzące, takie jak Polska, raczej próbowały dotrzymać jej kroku. Teraz sytuacja wygląda odwrotnie. To GPW w krótkim i średnim terminie pokazuje relatywną siłę na tle USA.

Czy jesteśmy na początku głębszego procesu, w którym Polska zaczyna nie tylko rosnąć szybciej, ale też zbliży się wycenami do Frankfurtu i zacznie zmniejszać dystans do Wall Street?

Musimy najpierw rozłożyć na czynniki pierwsze, skąd w ogóle jest taka siła GPW w ostatnim czasie. Trzeba zejść poziom niżej i zobaczyć, co zmieniło się w fundamentach spółek giełdowych i całej polskiej gospodarce.

Makroekonomia w scenariuszu „Goldilocks”

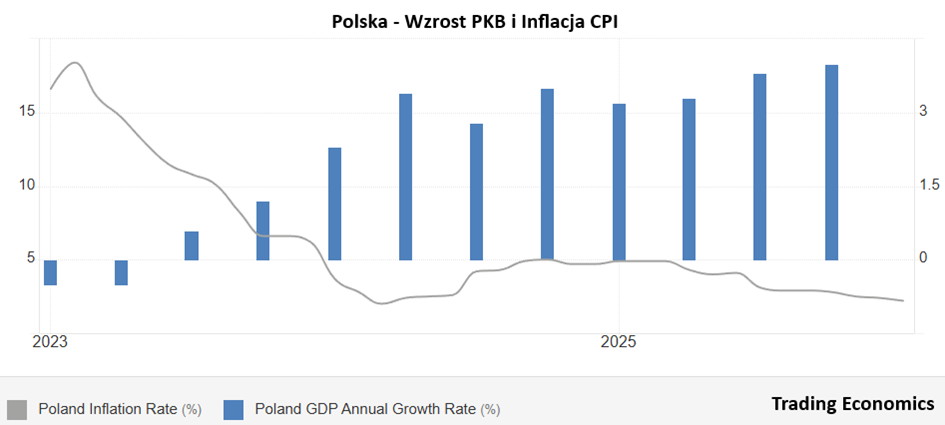

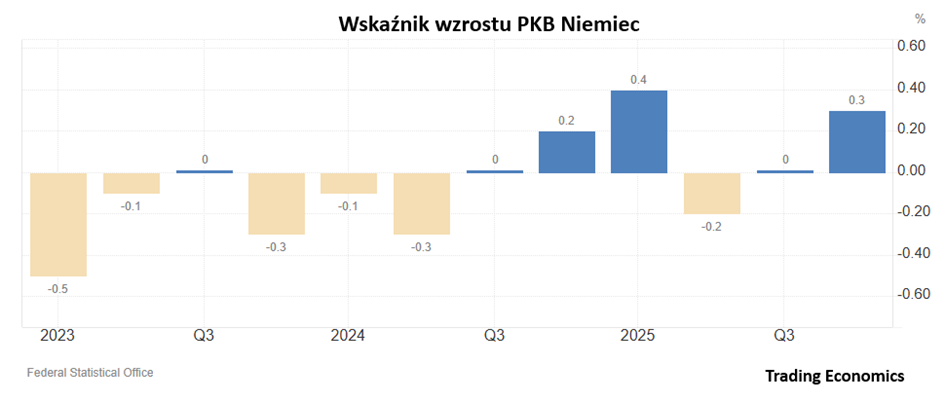

Pierwszy element to makroekonomia w trybie, który ekonomiści nazywają scenariuszem Goldilocks. W praktyce oznacza to tyle, że gospodarka rośnie w przyzwoitym tempie, ale nie przegrzewa się, a inflacja jest pod kontrolą.

W Polsce wzrost PKB jest solidny, a inflacja ustabilizowała się w okolicach celu NBP lub wyraźnie bliżej niego niż w czasie szoku cenowego. Dla rynku akcji ma to ogromne znaczenie. Giełda nie lubi chaosu inflacyjnego, bo on podnosi niepewność co do stóp procentowych, marż spółek i realnej siły nabywczej konsumentów.

Kiedy inflacja przestaje zaskakiwać, a polityka pieniężna staje się bardziej przewidywalna, inwestorzy są skłonni obniżyć premię za ryzyko. A niższa premia za ryzyko oznacza wyższe wyceny akcji.

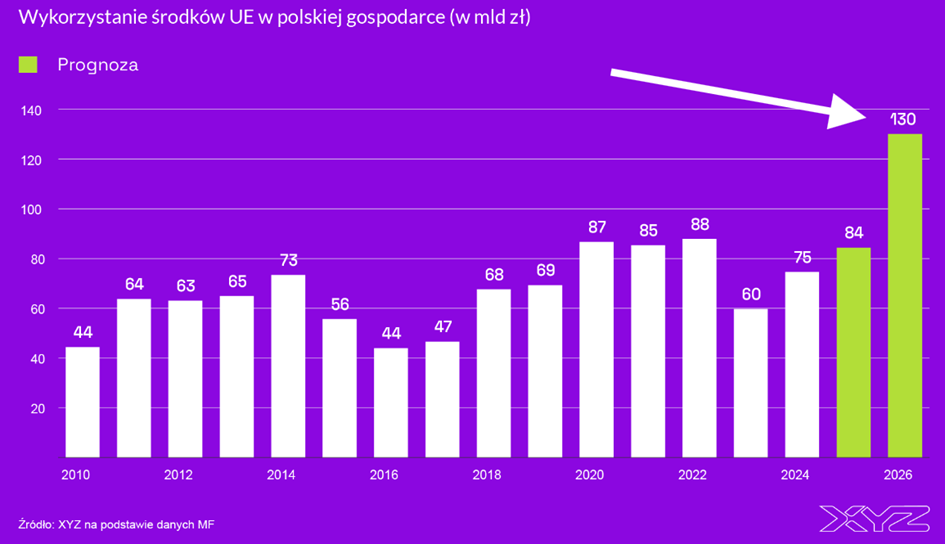

KPO i nowy cykl inwestycyjny

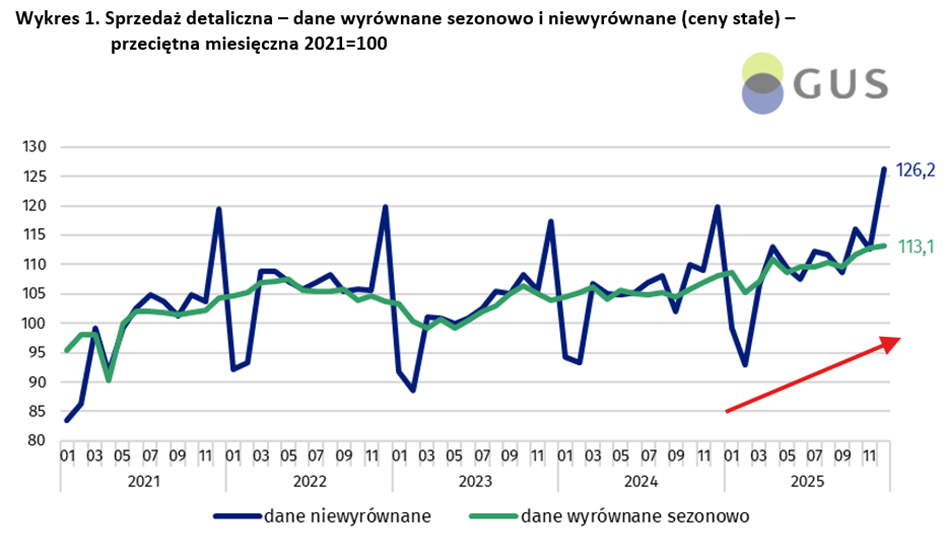

Drugi element to zmiana silnika wzrostu gospodarczego. Rok 2024 i 2025 stał głównie pod znakiem konsumpcji. Gospodarstwa domowe odbudowywały realne dochody po inflacyjnym szoku, rosły płace, rosła sprzedaż detaliczna.

Jednak konsumpcja ma swoje ograniczenia. W latach 2026 i 2027 coraz większą rolę zaczynają odgrywać inwestycje. Dla spółek notowanych na GPW to nie jest jednorazowy impuls, tylko często wieloletnie kontrakty i stabilniejsze strumienie przychodów.

Kluczowe są tutaj KPO i fundusze unijne. To nie jest hasło z konferencji prasowej, tylko realny strumień pieniędzy, który trafia do polskiej gospodarki. Mechanizm jest prosty. Pieniądze z funduszy finansują konkretne projekty – od energetyki przez infrastrukturę po cyfryzację. Spółki wygrywają przetargi, rosną im portfele zamówień, zwiększają skalę działalności.

Przy większej skali często poprawiają się marże operacyjne, bo koszty stałe rozkładają się na większy wolumen zamówień. To przekłada się na wyższe zyski netto, a wyższe zyski w końcu trafiają do raportów kwartalnych i wpływają na kurs akcji.

Re-rating, czyli zmiana wyceny polskich spółek

Trzeci element to punkt odniesienia dla wzrostów. Polska giełda wchodziła w tę hossę z relatywnie niskich wycen nawet jak na swoje możliwości. Wskaźnik C/Z był w wielu przypadkach jednocyfrowy i wyraźnie poniżej poziomów wieloletnich średnich – nawet dla GPW żyjącej w marazmie.

Kiedy rynek uznaje, że ryzyko spada, gospodarka zaczyna radzić sobie lepiej, a zyski spółek są bardziej powtarzalne, to inwestorzy zaczynają płacić więcej za tę samą złotówkę zysku. To zjawisko nazywa się re-ratingiem. Wyniki finansowe nie muszą rosnąć o 30%, żeby kurs wzrósł o 30%. Wystarczy, że mnożnik wyceny wzrośnie z 8 do 12. To czysta zmiana percepcji ryzyka i jakości biznesu.

Tymczasem wybuch wojny na Ukrainie sprowadził wyceny GPW do najniższych poziomów od wielu lat, co dało potężną bazę do odbicia w kolejnych latach. Efekt? Mimo tak silnej hossy na GPW, wyceny wielu polskich spółek dalej są poniżej historycznych średnich.

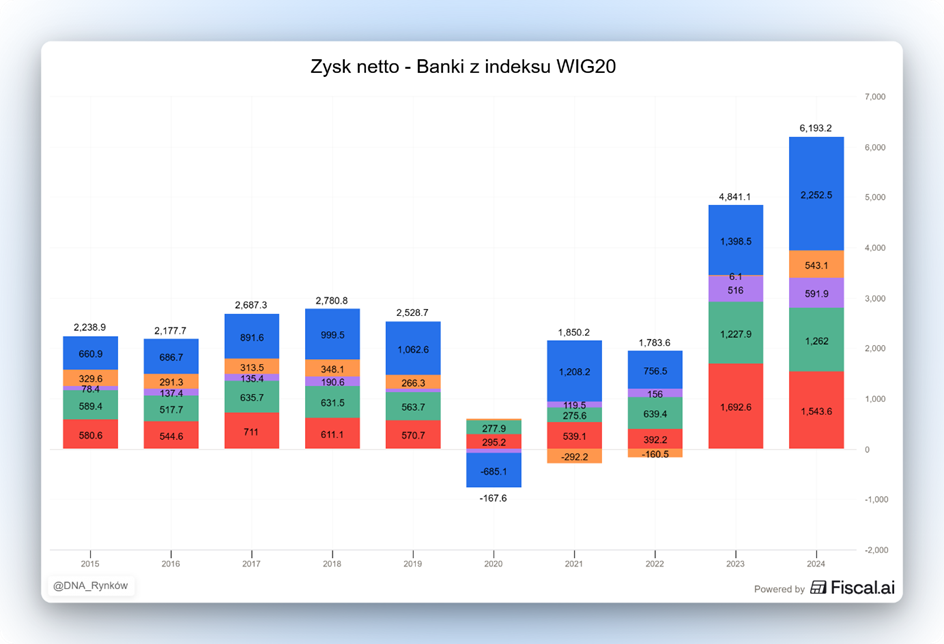

Banki jako paliwo dla WIG20

I wreszcie czwarty element, czyli struktura indeksu, a konkretnie banki. WIG i WIG20 mają duży udział sektora finansowego. W środowisku wysokich stóp procentowych banki generowały bardzo solidne wyniki, bo rosła ich marża odsetkowa.

Kiedy kilka największych banków raportuje rekordowe wyniki finansowe, cały indeks dostaje paliwo. To powoduje, że nawet jeśli część spółek radzi sobie przeciętnie, dominujący sektor potrafi pociągnąć szeroki rynek w górę.

Wszystkie te elementy razem tworzą mieszankę, która tłumaczy relatywną siłę GPW z ostatnich lat. Stabilniejsze makro, cykl inwestycyjny, realny impuls z funduszy unijnych, start z niskich wycen i mocny sektor bankowy. To nie jest jeden cudowny czynnik. To splot kilku procesów, które w tym samym czasie zaczęły działać w jednym kierunku.

Dlaczego GPW nadal jest tańsza niż USA i DAX?

Teraz trzeba odpowiedzieć na drugie pytanie. Dlaczego mimo tej hossy Polska nadal jest wyceniana taniej niż USA czy nawet Frankfurt?

Wskaźniki wyceny, jak C/Z (P/E), EV/EBITDA czy C/CF, to nie jest tylko sucha matematyka. To pewna cena za jakość wzrostu i stabilność biznesu. Jeżeli rynek wierzy, że dana gospodarka będzie rosła szybko i stabilnie przez lata, jest gotów płacić wyższe mnożniki wyceny. Jeżeli uważa, że ryzyko inwestycyjne jest większe, to żąda dyskonta, czyli niższej ceny za tę samą złotówkę zysku.

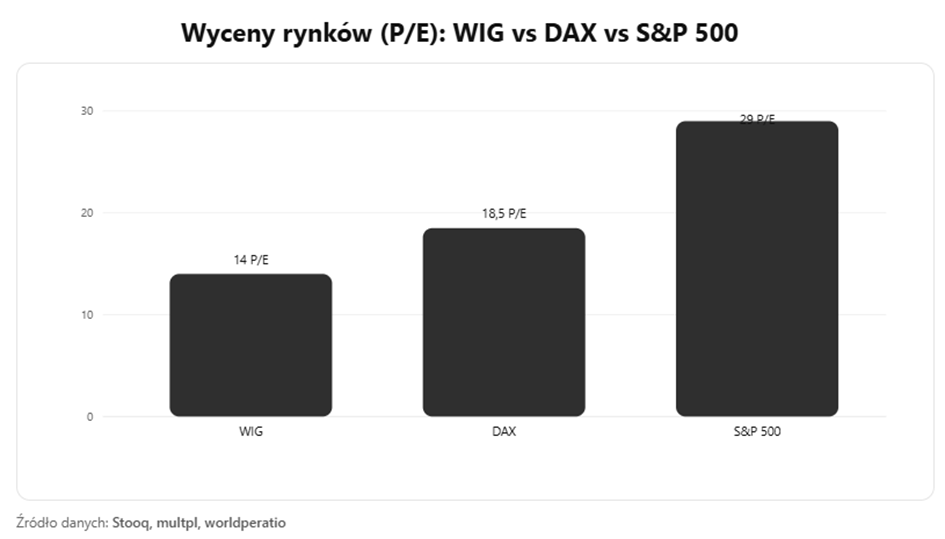

W tym kontekście pokażmy twarde dane. Polski WIG jest dziś wyceniany w okolicy 14x P/E, niemiecki DAX w okolicy 18,5x, a amerykański S&P 500 na poziomie 29x. Skąd ta rozbieżność?

Pierwsze źródło różnicy to struktura indeksów giełdowych. W USA w indeksach takich jak S&P 500 czy Nasdaq dominują spółki technologiczne, platformy cyfrowe, firmy związane z AI, biotechnologią i usługami o wysokiej marży. To biznesy, które można skalować globalnie przy relatywnie niskim dodatkowym koszcie i ograniczonym ryzyku operacyjnym.

Zdecydowanie łatwiej i taniej zarabiać na drugim końcu świata na reklamach z Facebooka niż na sprzedaży samochodów. Reklam nie trzeba transportować kontenerowcami ani przetrzymywać w magazynach na miejscu. Nie trzeba ich też konserwować i dbać o moce produkcyjne. Jeśli przychody takich technologicznych firm rosną, zysk potrafi rosnąć jeszcze szybciej, bo koszty stoją w miejscu. Rynek płaci za ten potencjał wzrostu. Dlatego C/Z na poziomie 20–30 nie jest tam niczym nadzwyczajnym, a liderzy technologii bywają wyceniani jeszcze wyżej.

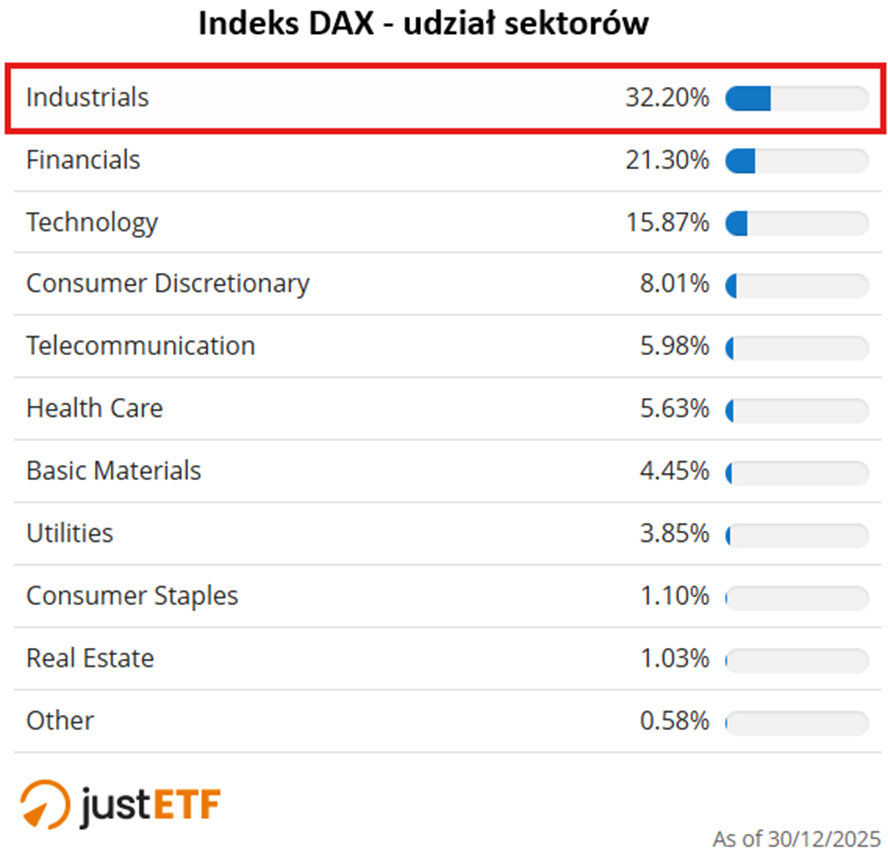

Na GPW struktura jest inna. WIG20 to w dużej mierze banki, energetyka, paliwa, surowce. To sektory dojrzałe, cykliczne i kapitałochłonne. Żeby rosnąć, muszą inwestować miliardy w aktywa, infrastrukturę, złoża i moce wytwórcze. Skalowanie jest wolniejsze, a marże bardziej zależne od cyklu gospodarczego i regulacji. Rynek naturalnie wycenia takie biznesy niżej, często w przedziale 8–12 razy zysk. To nie jest kara za bycie polskim rynkiem. To konsekwencja sektora i modelu biznesowego.

Drugie źródło to udział państwa i ryzyko regulacyjne. W wielu największych spółkach notowanych na GPW dominującym akcjonariuszem jest Skarb Państwa. Dla inwestora zagranicznego oznacza to dodatkową warstwę ryzyka do wyceny.

Pojawia się pytanie, czy spółka zawsze będzie maksymalizować wartość dla akcjonariuszy, czy czasem zrealizuje cel polityczny lub społeczny kosztem zysku. Nie trzeba daleko szukać przykładu, wystarczy zobaczyć, jak spadają ceny paliwa na stacjach Orlenu przed wyborami, żeby uświadomić sobie, że akcjonariusz nie zawsze jest tu na pierwszym miejscu.

Do tego dochodzi historia nagłych zmian regulacyjnych, dodatkowych podatków czy wymiany zarządów. Nawet jeśli obecnie otoczenie jest stabilniejsze, pamięć rynku działa długo i obniża wycenę.

Trzecia kwestia to płynność i skala rynku. Amerykański rynek to ocean kapitału. Fundusze zarządzające setkami miliardów dolarów mogą wejść i wyjść z pozycji bez dramatycznego wpływu na cenę. Na mniejszym rynku, jak GPW, każda większa transakcja potrafi wywołać istotny ruch kursu akcji.

Dla globalnego inwestora oznacza to wyższe ryzyko wyjścia z inwestycji, a wyższe ryzyko wymaga wyższej oczekiwanej stopy zwrotu, czyli niższej wyceny na starcie.

Do tego dochodzi jeszcze premia geopolityczna. Niezależnie od bieżącej sytuacji, Polska w percepcji globalnego kapitału leży bliżej strefy napięć niż USA czy Francja. Nawet jeśli fundamenty gospodarcze są solidne, inwestor z Nowego Jorku czy Londynu uwzględnia w modelu dodatkowe ryzyko polityczne i militarne. To podnosi wymagany zwrot z inwestycji, a im wyższy wymagany zwrot, tym niższa cena, jaką jest skłonny zapłacić dziś.

I dlatego mimo mocnego rajdu, GPW nadal jest notowana z wyraźnym dyskontem wobec USA, a często także wobec Europy Zachodniej. To dyskonto nie bierze się z jednego czynnika. To suma struktury gospodarki, historii regulacyjnej, wielkości rynku i geopolitycznego ryzyka. Pytanie brzmi więc też, czy te elementy, które generują dyskonto, są trwałe, czy mogą się z czasem zmieniać? Przejdźmy do tego.

Czy Polska może dogonić wyceny USA?

Zacznijmy od USA. Amerykański rynek to nie jest tylko większa wersja GPW. To centrum globalnego kapitału, technologii i innowacji. Największe spółki świata notowane są właśnie tam, dolar jest globalną walutą rezerwową, a amerykańskie obligacje stanowią fundament światowego systemu finansowego.

To powoduje, że kapitał napływa do USA nie tylko dlatego, że zyski rosną, ale dlatego, że to rdzeń systemu finansowego. To po prostu domyślny kierunek dla pieniędzy z całego świata.

W efekcie Polska, nawet gdyby zmieniła strukturę indeksów i stała się najbardziej innowacyjnym krajem na świecie ze spółkami, które konkurują z Nvidią i Amazonem, to miałaby problem, żeby dobić do wycen, które charakteryzują USA. Wynika to z faktu, że poza luką technologiczną nasz kraj musiałby jeszcze odebrać Stanom Zjednoczonym status finansowego centrum wszechświata.

Wykonanie obu tych rzeczy na raz graniczy z cudem. Nawet jeśli jakimś magicznym sposobem nagle nadgonimy dekady przepaści technologicznej względem USA, to nie wygenerujemy nagle analogicznego i równie ogromnego rynku obligacji, który będzie przyciągał pieniądze największych instytucji finansowych. Oprócz tego nie przemodelujemy światowego systemu płatności w taki sposób, żeby surowce, typu ropa, złoto czy miedź, nagle były rozliczane w PLN, a nie w dolarach.

To są bariery nie do przeskoczenia, ale też mają ogromny, pośredni wpływ na to, czemu spółki w USA są wyceniane w taki, a nie inny sposób.

Frankfurt jest w zasięgu?

Z Frankfurtem i innymi giełdami europejskimi sytuacja wygląda inaczej. Niemcy to wciąż potężna gospodarka, ale Europa nie jest dziś liderem technologicznej rewolucji. DAX jest silnie oparty na przemyśle, motoryzacji i eksporcie.

Te sektory w niemieckiej gospodarce przechodzą właśnie trudniejszy moment. Konkurencja motoryzacyjna z Chin, transformacja energetyczna, zmiana łańcuchów dostaw i cła ze strony USA. To wszystko sprawia, że niemiecki przemysł od kilku lat jest w recesji i ma spore problemy, żeby z niej wyjść.

Jeśli Polska będzie utrzymywać wyższe tempo wzrostu PKB i skutecznie wykorzystywać inwestycje infrastrukturalne oraz cyfrowe, żeby uciec z pułapki średniego dochodu, to luka wobec niemieckiego rynku będzie się zmniejszać.

Tu nie trzeba zastępować centrum finansowego świata i budować drugiej Nvidii. Wystarczy systematycznie obniżać dystans, jaki dzieli nas względem sąsiednich gospodarek z Zachodu, takich jak Niemcy.

Jednak nawet w scenariuszu, w którym gospodarczo doganiamy Niemcy, wyceny na giełdzie nie rosną automatycznie tylko dlatego, że standard życia i wielkość gospodarki się wyrównały. Trzeba tu mimo wszystko czegoś więcej.

Potrzeba odpowiedniej struktury wzrostu. Czy w indeksie rośnie udział spółek o wyższej marży i większej skalowalności, czy nadal jesteśmy głównie giełdą banków i surowców? Jeśli struktura się nie zmienia, a kluczowe polskie firmy pozostają prywatne albo debiutują na zagranicznych giełdach, to trudno oczekiwać trwałego skoku mnożników wyceny.

Po drugie potrzeba stabilności regulacyjnej. Czy w kolejnych latach rząd i regulatorzy będą budować przewidywalność i jasne zasady gry, czy wracamy do pomysłów z nadzwyczajnymi podatkami dla banków i KGHM-u oraz interwencjami cenowymi na stacjach paliw? Koszt kapitału reaguje na takie zagrywki bardzo szybko. Tu też ma znaczenie wzrost kapitalizacji spółek w rękach prywatnych inwestorów, a nie w rękach Skarbu Państwa. Im mniej państwa w akcjonariacie, tym większy potencjał, że wyceny podniosą się na stałe.

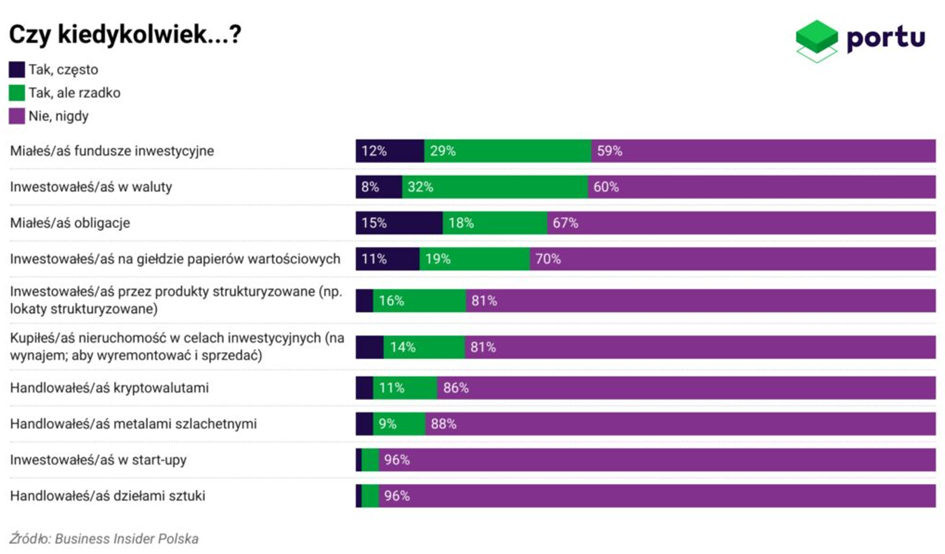

Po trzecie potrzeba płynności i napływu kapitału – zarówno zagranicznego, jak i lokalnego. Czy rośnie udział inwestorów instytucjonalnych, czy GPW pozostaje rynkiem relatywnie płytkim? Bez większej skali trudno o trwały re-rating całego rynku. Sami Polacy też muszą odegrać tu swoją rolę. Bez napływów do funduszy akcyjnych i szerzej – do rynku akcji – wyceny nie będą rosły w sposób trwały. Dziś w Polsce w akcje bezpośrednio inwestuje tylko około 30% ludzi, ale tylko 11% określa to inwestowanie jako częste. Prawie 60% Polaków nigdy nie inwestowało w najpopularniejsze fundusze czy nawet obligacje.

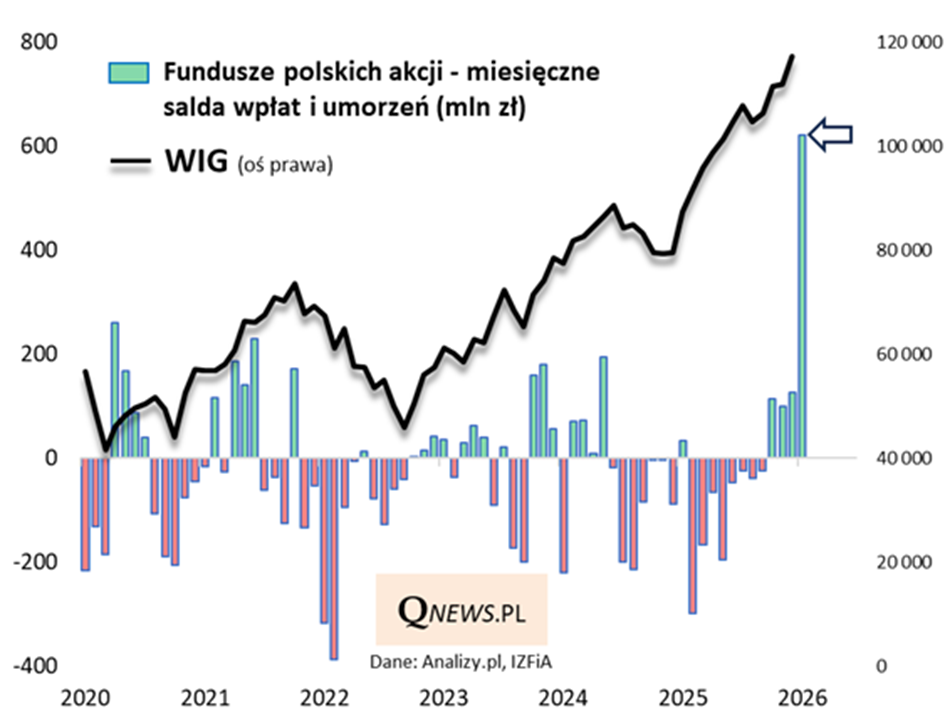

Na szczęście w ostatnim czasie ponownie ruszyły napływy kapitału Polaków do funduszy akcyjnych, a saldo wpłat i umorzeń w funduszach inwestycyjnych jest największe od dekad. Może więc powoli coś się tutaj zmienia.

Dla porównania w USA w akcje inwestuje ponad 60% społeczeństwa. To ogromna przepaść w kulturze inwestowania i świadomości finansowej, której nie załatamy w dwa czy trzy lata.

Im więcej Polaków zacznie inwestować na GPW i im większa będzie płynność naszego parkietu, tym chętniej firmy będą szukać kapitału na warszawskiej giełdzie. Jeśli jednak giełda nadal będzie postrzegana przez prywatny biznes jako egzotyczna i nieopłacalna fanaberia, spółki nowej gospodarki po prostu ją ominą i nigdy nie wesprą wycen na GPW.

To działa jak koło zamachowe – jeden element napędza kolejne niczym dodatnie sprzężenie zwrotne. Wyższe wyceny, stabilna polityka i rosnąca baza inwestorów motywują spółki do debiutów, a większa liczba graczy na parkiecie to szerszy wybór dla nas wszystkich i rosnąca popularność całego rynku kapitałowego. To prosty, samonapędzający się mechanizm, który musimy w końcu w Polsce na dobre odblokować.

No i po czwarte – premia geopolityczna. Jeżeli napięcia w regionie będą słabnąć, a wojna na Ukrainie się skończy, to dostaniemy szansę na zawężenie dystansu względem giełdy z Niemiec i innych krajów zachodnich.

Dogonienie więc wycenami USA to scenariusz skrajnie mało prawdopodobny, ale zmniejszanie do zera dystansu do Frankfurtu, a nawet jego przegonienie, jest bardzo realistyczne. Polska jest na dobrej drodze, żeby zmieniło się postrzeganie GPW – zarówno w kraju, jak i na świecie. Nie spieprzmy tego.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.