Półprzewodniki: Branża Zdominowana przez Silną Cykliczność

Branża półprzewodników, kluczowa dla globalnej gospodarki, jest znana z wyraźnej cykliczności, która znacząco wpływa na wyniki finansowe firm działających w tym sektorze. Wzrosty i spadki popytu na półprzewodniki są ściśle związane z dynamicznymi zmianami w technologii, globalnym zapotrzebowaniem na elektronikę oraz wahaniami w łańcuchach dostaw. Inwestowanie w tę branżę wymaga zrozumienia jej cyklicznego charakteru i umiejętności przewidywania trendów rynkowych. Jakie czynniki napędzają te cykle i co inwestorzy powinni wiedzieć, aby skutecznie poruszać się w świecie półprzewodników?

Cykle koniunkturalne to coś, z czym zmagają się całe gospodarki od bardzo dawna. Od fazy ożywienia, przez okres prosperity i spowolnienie, aż po recesję. Cykle wpływają na siłę nabywczą pieniądza, rynek pracy, wyniki finansowe, wyceny na giełdach i wiele więcej. Od dawna gospodarką towarzyszą dynamiczne wzloty i bolesne upadki. Różne sektory różnie znoszą cykliczność gospodarki i nieuchronny kryzys. Jedne są odporne na recesję, inne wyjątkowo podatne.

Jednak są też branże, gdzie cykliczność wynika nie tylko z ogólnogospodarczej koniunktury, ale przede wszystkim z innych czynników. Jedną z takich branż są półprzewodniki.

Każda akcja o wartości nawet 800 dolarów!

Brak prowizji do obrotu 100 tys. euro miesięcznie!

Obniż prowizję za wymianę o 50%!

Dlaczego półprzewodniki są tak cykliczne?

Branża półprzewodnikowa jest ściśle powiązana z postępem technologicznym. To właśnie miniaturyzacja półprzewodników, która pozwala upychać coraz więcej mocy obliczeniowych w coraz to mniejszych urządzeniach, odpowiada za najważniejsze wydarzenia w świecie technologii. Półprzewodniki i układy scalone stoją za ogromnym odsetkiem rewolucji technologicznych, jakie miały miejsce na przestrzeni ostatnich kilku dekad. Odnosi się do tego słynne prawo Moore’a, które głosi, że optymalna liczba tranzystorów w układzie scalonym zwiększa się z trendem wykładniczym.

Konsekwencje tego stanu rzeczy są takie, że branża półprzewodnikowa jest zaangażowana w większość rewolucji technologicznych. Co za tym idzie, zawsze ma ona swój udział i jest beneficjentem dynamicznego wzrostu popytu na jakieś nowe urządzenia i rozwiązania. Jednak dynamiczny popyt nie może utrzymywać się w nieskończoność i w końcu się wyczerpuje. To właśnie najważniejszy powód cykliczności tej branży.

Schemat w uproszczeniu wygląda tak: Technologia pozwala upchnąć więcej mocy obliczeniowych o niższym zużyciu energii elektrycznej na mniejszej przestrzeni, to prowadzi do większych możliwości urządzeń elektronicznych albo do powstania nowych rozwiązań. Dalej następuje okres podwyższonego popytu na nowe urządzenia, a więc też podwyższonego popytu na półprzewodniki i układy scalone, które znajdują się praktycznie we wszystkich urządzeniach elektronicznych.

Branża rozkwita i często nie nadąża za zapotrzebowaniem, co winduję ceny do góry. Firmy inwestują, zwiększają moce produkcyjne, zatrudniają nowych pracowników, aż w końcu dochodzi do osłabnięcia popytu. Konsument staje się nasycony nowymi rozwiązaniami i popyt słabnie, a firmy z branży muszą skupić się na redukowaniu zatrudnienia i cięciu kosztów oraz odpowiednim zarządzaniu zapasami, żeby ograniczyć pogarszającą się rentowności.

Schemat cyklu branży półprzewodników

Tak więc postęp technologiczny jest czymś, co pozwala branży półprzewodnikowej wspiąć się na wyżyny, ale nieuchronnie kończy się to załamaniem popytu w obliczu rozbudowanych mocy produkcyjnych.

Jednak postęp technologiczny, to nie jedyny czynnik procykliczny dla branży. Zwykły cykl koniunkturalny też jest stosunkowo mocno odczuwalny w branży półprzewodnikowej. Wynika to z faktu, że elektronika nie jest towarem pierwszej potrzeby i w czasach podwyższonego bezrobocia osłabiony konsument ogranicza wydatki fanaberyjne na nowy model telefonu, lepszą konsolę do gier, czy większy telewizor. Tego typu biznes zdecydowanie lepiej radzi sobie, kiedy w gospodarce panuje okres prosperity, a konsument czuje się pewnie na rynku pracy.

Ostatnim bardzo istotnym czynnikiem dla branży półprzewodnikowej, który może wpływać na jej cykliczność, są napięcia geopolityczne. Półprzewodniki są niezwykle istotne ze strategicznego punktu widzenia aparatu władzy. Moce obliczeniowe i układy scalone pozwoliły na implementacje wielu nowatorskich rozwiązań w wojsku, co wpłynęło na układ sił militarnych i politycznych na świecie w czasie ostatniego stulecia.

Dziś świadomość tego, że zwycięzca w wyścigu technologicznym może ekonomicznie zdominować świat na długie lata, sprawia, że największe mocarstwa, czyli USA i Chiny zaciekle bronią swoich rozwiązań technologicznych i wprowadzają różnego rodzaju ograniczenia na eksport w branży półprzewodników. Tego typu ograniczenia mogą zakłócać łańcuchy dostaw i wpływać na niedobory półprzewodników.

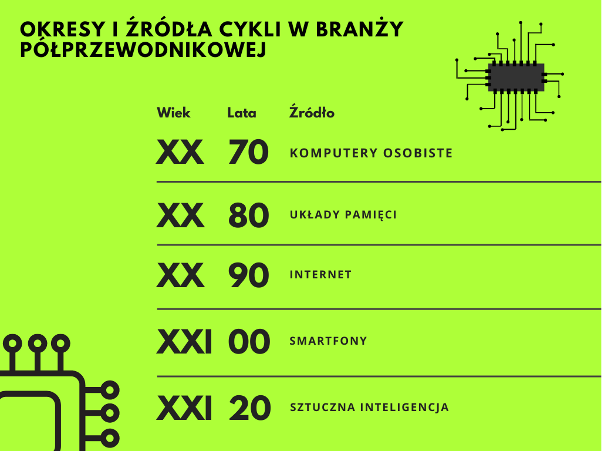

Co było źródłem cykli w przeszłości?

W przeszłość branża doświadczała wzmożonej cykliczności w obliczu takich rewolucji technologicznych jak na przykład:

- Rozwój komputerów osobistych w latach 70 poprzedniego wieku.

- Rozwój układów pamięci w latach 80.

- Rozwój internetu i branży telekomunikacyjnej w latach 90.

- Rozwój urządzeń mobilnych, takich jak smartfony w latach 00, XXI wieku.

Dziś branża półprzewodnikowa wzlatuje na fali sztucznej inteligencji. Wielkie korporacje takie jak Amazon, Google czy Microsoft inwestują ogromne pieniądze w najnowocześniejsze układy scalone do centrów danych, gdzie szkolą algorytmy oparte o sztuczną inteligencję. Najpopularniejsza firma, która projektuje i sprzedaje wymienionym wyżej spółką te układy scalone, to Nvidia. Największa firma, która między innymi na zlecenie Nvidii produkuje te chipy to Taiwan Semiconductor Manufacturing Company (TSMC). Natomiast najbardziej zaawansowane maszyny do wypiekania półprzewodników dla TSMC produkuje holenderski ASML.

Okresy cykli w sektorze półprzewodników

Wzrost branży napędzają więc dzisiaj inwestycje big techów w sztuczną inteligencję. Jednak te inwestycje nie będą trwać wiecznie. Firmy w końcu osiągną oczekiwane rezultaty, opracują szereg innowacji opartych o uczenie maszynowe, sprzedadzą te innowacje swoim klientom i cykl znajdzie się w fazie schyłkowej. Popyt osłabnie, a branża półprzewodnikowa znów znajdzie się pod presją wysokich kosztów, przeinwestowanych mocy produkcyjnych i rosnących zapasów.

Czy historia będzie się powtarzać?

Czemu po tylu cyklach branża nie nauczyła się optymalizować produkcji i odpowiednio wcześnie redukować mocy produkcyjnych w obliczu nieuchronnego załamania popytu?

Otóż nauczyła się i robi to coraz lepiej, ale kluczową rolę ogrywają tu oczekiwania co do nadchodzącego popytu związanego z nowymi technologiami. Dziś ciężko oszacować, jak bardzo wzrośnie na świecie zapotrzebowanie na półprzewodnik w związku ze sztuczną inteligencją. Wiele zależy od tego, jak ostatecznie zostanie ona wykorzystana, jak wpłynie na nasze życie i jak wielu konsumentów do siebie przyciągnie, a co za tym idzie, jak bardzo urośnie docelowy adresowany rynek. Technologia jest relatywnie nowa i słabo spenetrowana, dlatego prognozy związane z rozwojem rynku i jego wielkością są bardzo podatne na błędy.

Spółka półprzewodnikowa w ogromnym uproszczeniu ma więc do wyboru dwie opcje. Może przyjąć optymistyczne prognozy i liczyć, że wzbogaci się na nadchodzącej rewolucji albo przyjąć konserwatywne prognozy i w przypadku niedoszacowania patrzeć, jak konkurencja odbiera jej udziały w rynku. Dlatego cykle będą się powtarzać, bo przyszłość jest nieprzewidywalna i zawsze wymaga przyjęcia jakichś założeń, które nigdy nie trafią w punkt. Dokładanie tak jak na giełdzie. Tyle hoss i bess za nami, a wciąż trafiają się inwestorzy, którzy kupują na górce i sprzedają w dołku.

Jak można prognozować fazę cyklu w branży półprzewodnikowej?

Dziś branżę napędzają inwestycje w sztuczną inteligencję. Z czasem coraz więcej rozwiązań AI będzie pojawiać się na smartfonach, komputerach i innych urządzeniach elektronicznych, co zwiększy popyt na tego typu elektronikę i będzie dalej pozytywnie wpływało na branżę. Potem nieuchronnie nadejdzie załamanie popytu i gorszy czas dla branży. Jak można spróbować przewidzieć moment wyczerpania popytu?

W branży popularnym narzędziem jest wskaźnik book to bill. Jest to stosunek całkowitej liczby zamówień otrzymanych przez producentów w danym okresie do całkowitej liczby wystawionych faktur w tym samym czasie. Kiedy wskaźnik osiąga wartości powyżej 1, to znaczy, że popyt rośnie i przewyższa podaż, co jest dobrym zwiastunem dla branży. Kiedy wskaźnik spada poniżej 1, oznacza to, że popyt słabnie. Producenci wykorzystują ten wskaźnik do planowania swoich mocy produkcyjnych i alokacji zasobów. Z kolei klienci też mogą wykorzystywać ten wskaźnik na przykład, żeby składać swoje zamówienia odpowiednio wcześniej, jeśli przewidują problemy z dostępnością.

Przy analizowaniu tego wskaźnika trzeba wziąć też pod uwagę sezonowość i jego zmieniającą się wartość w zależności od pory roku. Na przykład w drugiej połowie roku popyt na półprzewodniki jest często wyższy ze względu na święta.

Wskaźnik book to bill jest publikowany najczęściej co miesiąc przez takie instytucje jak na przykład SEMI (Semiconductor Equipment and Materials International), czy SEAJ (Semiconductor Equipment Association of Japan).

Wnioski do wyciągnięcia

Od czasu spopularyzowania się ChataGPT, który rozpoczął boom na AI, ceny akcji spółek półprzewodnikowych już sporo urosły. Jeśli więc masz ekspozycję finansową na ten sektor albo planujesz mieć, to weź pod uwagę to wszystko, o czym pisałem wyżej. Kiedy big techy zakończą inwestycje w AI, to branża może doświadczyć załamania popytu, a kursy akcji zaczną spadać. Należy też pamiętać, że giełda dyskontuje przyszłość, więc czekając na załamanie popytu, uważnie przyglądaj się prognozą branży, a nie tylko bieżącym wynikom finansowym.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.