Początek krachu na giełdzie USA? Czas uciekać do gotówki?!

Bańka na rynku akcji?! Oj to będzie ciekawy materiał. Otóż moi Drodzy. Jeszcze w listopadzie i grudniu 2024 publikowałem dla was i pisałem wszędzie, że rok 2025 będzie świetnym dla polskich akcji i takim sobie dla amerykańskich akcji.

Mamy pierwsze dwa miesiące tego roku za nami. Polskie indeksy mają jedne z najlepszych wyników na świecie. Amerykańskie? Te są na minusie. Myślę, że nikt więc nie powinien być na teraz zawiedziony tą prognozą i większym spozycjonowaniem się pod polski rynek względem amerykańskiego.

Dokładnie podczas listopadowej paniki na WIG20 przygotowałem dla was materiał, gdzie poinformowałem, że nie ma się czym przejmować i sam zająłem sporą pozycję na kontraktach na WIG20. W dużym stopniu to dzięki temu oraz późniejszemu wybieraniu konkretnych już spółek z WIG20 udało się na jednym moim portfelu, który odpowiada za około 30% całego majątku wykręcić ponad 60% stopy zwrotu tylko w tym roku.

Nie ukrywam jednak, że polski rynek już sporo zdyskontował i po takim rajdzie coraz przychylniej patrzę z powrotem na rynek amerykański, który to przez pierwsze dwa miesiące tego roku… mocno odstawał od innych, a może jednak w takim razie na rynku w USA po prostu pęka wielka bańka? Zapraszam na materiał.

Początek krachu na giełdzie USA? Czas uciekać do gotówki?!

Otwórz konto w Saxo Banku i zyskaj 250 euro bonusu: https://bit.ly/saxo-dna-bonus

Strach inwestorów i irracjonalne obawy

Ajajaj moi kochani… Tak, ja rozumiem, że jesteście w strachu, bo nasłuchaliście się, że coś tam jest drogie, że od wyników Nvidia wszystko zależy itd. Naprawdę to rozumiem. Tak działa głowa inwestora. Bardziej od chęci zarabiania większość skupia swoje myślenie na tym, żeby nie stracić.

Widzisz taki indeks i już myślisz o tym, że HAHAHA W KOŃCU MOJA RACJA.

Problem polega na tym, że to samo krzyczałeś już w kwietniu, sierpniu, wrześniu i pewnie w styczniu 2025. Teraz krzyczysz w lutym 2025. Mimo to rynek amerykański dalej nie jest… drogi i widząc go dziś. Ja przygotowuję się z powrotem do zwiększenia na niego alokacji. Darujmy sobie moje przeczucia i przejdźmy od razu prosto do faktów.

Sentyment inwestorów a rzeczywista sytuacja rynkowa

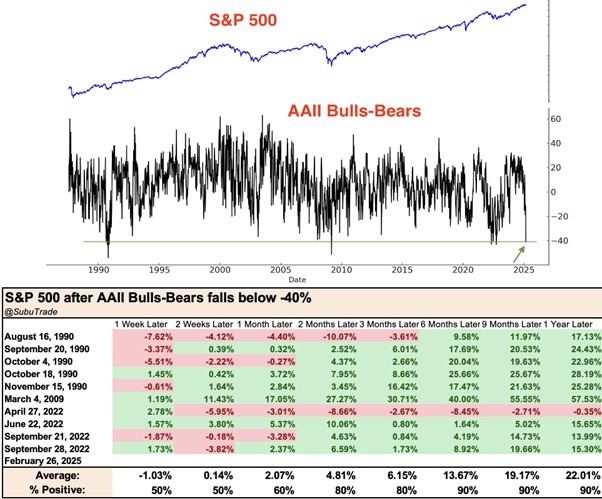

Fakt numer 1. Sentyment inwestorów jest dziś fatalny. Jesteśmy kilka procent od szczytów indeksu, a wszyscy panikują. Uwielbiam takie momenty. O ironio. Jesteśmy kilka procent od szczytów a indeks nastrojów indywidualnych inwestorów z USA jest NAJGORSZY OD WRZEŚNIA 2022. Nawet nie wiem jak to skomentować inaczej niż LOL.

Tak silnego wspinania się po tzw. wall of worry dawno nie widzieliśmy na indeksach, co jeszcze bardziej utwierdza mnie w przekonaniu, że w moim ulubionym rynkowym przysłowiu daleko do rynkowej euforii. Przypomnijmy je sobie. Sir John Templeton powiedział, że rynek byka rodzi się z pesymizmu, rośnie dzięki sceptycyzmowi, dojrzewa za sprawą optymizmu i umiera z powodu euforii. Obecnie to nawet do optymizmu nam daleko. Inwestorzy dalej są na maksa sceptyczni i wciąż słyszą w głowie porównania i analogie do bańki internetowej z 2000 roku. Do tego sobie zresztą jeszcze zaraz przejdziemy.

Tak fatalny sentyment to jeden z lepszych kontrariańskich wskaźników. Na tyle fatalny, że w całej historii badania zdarzył się jak na razie… 10 razy. Inwestując średnio mnie interesuje, co stanie się na rynku za tydzień albo miesiąc. Interesuje mnie czy coś, co kupię dzisiaj będzie droższe za rok/dwa/trzy, bo na tym polega budowanie majątku na giełdzie.

Tymczasem przy tak fatalnym sentymencie jaki obecnie mamy na rynku średnio rok później S&P500 był 22% wyżej przy zaledwie jednym odczycie ujemnym na poziomie minus 0.35%. To statystyczne ryzyko, na które jestem gotowy 😉

Idźmy dalej. Może jednak faktycznie rynek jest dziś w bańce, a ja jestem tak zaślepiony, że jej nie widzę?! Oto kolejne fakty.

Analogia do bańki internetowej – czy jest zasadna?

Masa osób zestawia obecny rynek niezmiennie z bańką na rynku akcji technologicznych w 2000 roku. Dotcom bubble czy bańka internetowa nie ma jednak wiele wspólnego z obecną sytuacją.

Bańka na rynku akcji to oderwanie się wyceny od fundamentów. Innymi słowy to sytuacja, gdy wzrost wycen jest napędzany jedynie wzrostem ceny akcji a nie wzrostem fundamentów biznesu.

Wszyscy lubią odnosić się do bańki internetowej, ale tak naprawdę nikt nie zadaje sobie żadnego trudu, żeby faktycznie zobaczyć, jak wyglądał wtedy rynek.

Wskaźnik cena do zysku dla całego indeksu rósł wówczas konsekwentnie od 1995 do 2000 roku od 18.1 do… nawet 68 w 2000 roku. Tak, to jest formowanie się bańki. Gigantyczny wzrost napędzany był wzrostem wskaźnika wyceny. Nie trzeba być specjalnie spostrzegawczym, żeby dostrzec ten wzrost wskaźnika. Wówczas pozostaje jedynie zastanawiać się do ilu może on wzrosnąć.

Struktura indeksów i wyceny – co się zmieniło?

Czy tak samo jest teraz? Zdecydowanie NIE. Od 2020 do 2024 roku ten sam wskaźnik dla całego indeksu faktycznie wzrósł, ale nie mówimy tu o wykładniczym jego wzroście. W 2020 było to 27.5, w 2023 28.3, w 2024 średnio powyżej 30, a obecnie w 2025 z powrotem około 29.

Ktoś powie, że ALE HOLA HOLA TO PRZECIEŻ o wiele więcej niż dawno temu. Zgadza się. Tylko że inwestorzy nie są w stanie zrozumieć, że obecne indeksy są kompletnie inne od indeksów sprzed 25-30 lat.

Co to znaczy, że są inne? Składają się z kompletnie innych spółek. Dzisiejszy indeks S&P500 to dominacja wielkich spółek technologicznych, które po prostu mają średnio wyższe wyceny wskaźnikowe niż np. spółki produkcyjne. Efekt jest taki, że średni „normalny” poziom wyceny indeksu jest dziś inny niż kiedyś. Kiedyś średni „normalny” poziom sięgał około 20. Dziś sięga około 30.

Dlaczego spółki technologiczne mają wyższe wyceny?

Zapytacie, ale jak to, dlaczego niby takie spółki technologiczne mają mieć wyższe „normalne” wyceny niż inne. Oto odpowiadam. Ponieważ to są po prostu lepsze fundamentalnie biznesy, a oto dowody.

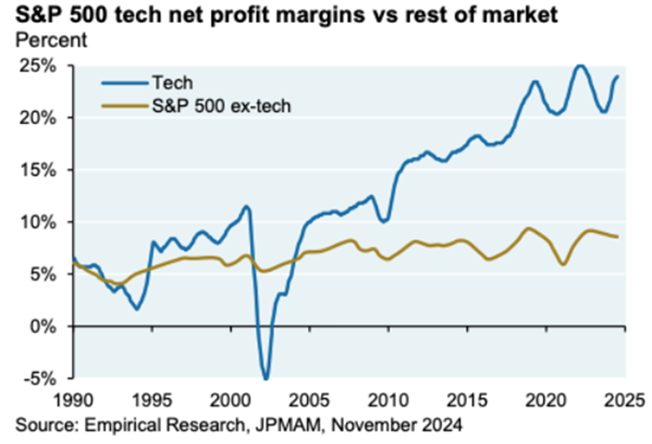

Spółki technologiczne o wiele łatwiej wykorzystują efekty skali i efekty sieciowe, co pozwala im na stały i konsekwentny wzrost marży w toku ich rozwoju. Spójrzmy sobie na marżę netto generowaną przez spółki z indeksu S&P500 gdybyśmy wyjęli z niego sektor technologiczny oraz na marżę netto wyłącznie dla sektora technologicznego z S&P500.

Różnica jest KOLOSALNA. Spółki technologiczne jeszcze w 1990 roku miały marżę netto na poziomie około 6%, potem w 2010 już na poziomie 10%, dziś ta marża przekracza 20%. Tymczasem w przypadku reszty indeksu S&P500 marża która wynosiła 5% w 1990 roku dziś wynosi około 7-8%.

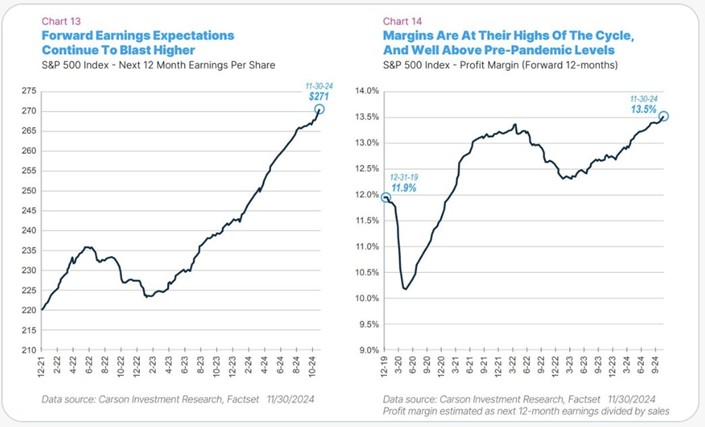

Im więcej więcej spółek technologicznych w indeksie S&P500, tym wyższa jest „naturalna” wycena indeksu S&P500. Dzisiejsze 25 wskaźnika C/Z dla całego indeksu NIE JEST tym samym wskaźnikiem C/Z na poziomie 25 co 25 lat temu. To tu jest cała tajemnica braku bańki na rynku, której to wydaje mi się, że ludzie nie bardzo rozumieją.

To właśnie w efekcie tego zastępowania indeksu spółkami tech, marże netto dla całego indeksu S&P500 wzrosły na przestrzeni lat do rekordowych 13.5%. Indeks ma prawo być wyceniany wyżej, bo są w nim spółki, które są lepsze niż spółki sprze 20 lat.

Koncentracja rynkowa – problem czy naturalna cecha?

Kolejnym argumentem, który często słyszę jest ten o dominacji największych spółek na całym rynku, jak to wybrane podmioty „ciągną”. Cały rynkowy wózek. Idźmy więc w kolejne dane. W latach 1998-2000 faktycznie udział 10 największych spółek w kapitalizacji całego rynku dobijał do 30%. Dziś wynosi około 40%. Różnica polega na tym, że wtedy te same 10 podmiotów odpowiadało za generowanie około 15% całego zysku netto na rynku, a dziś… te top 10 podmiotów odpowiada za generację około 35% zysku netto.

O czym to świadczy? Ponownie o tym samym. O jakości spółek. Rynkowe koncentracja nie jest rynkowym problemem. Jest jego naturalną cechą zwłaszcza w świecie, gdzie te spółki faktycznie realizują większość rynkowego obrotu gotówki.

Myślisz, że w USA jest ona wysoka? Taaaa. To może spójrzmy na inne kraje? 10 największych spółek w Niemczech to około 60% kapitalizacji całego rynku. We Francji podobnie. W Chinach to też niemal 50% kapitalizacji. Rynkowa koncentracja to nie problem. To cecha rynku.

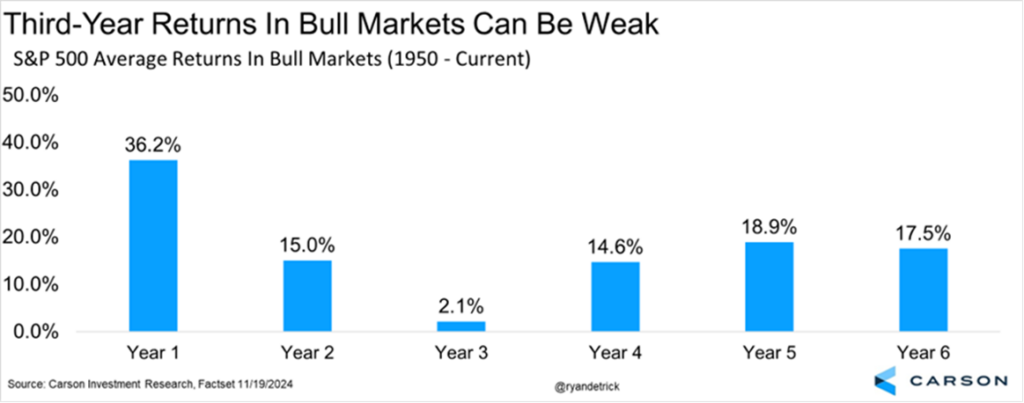

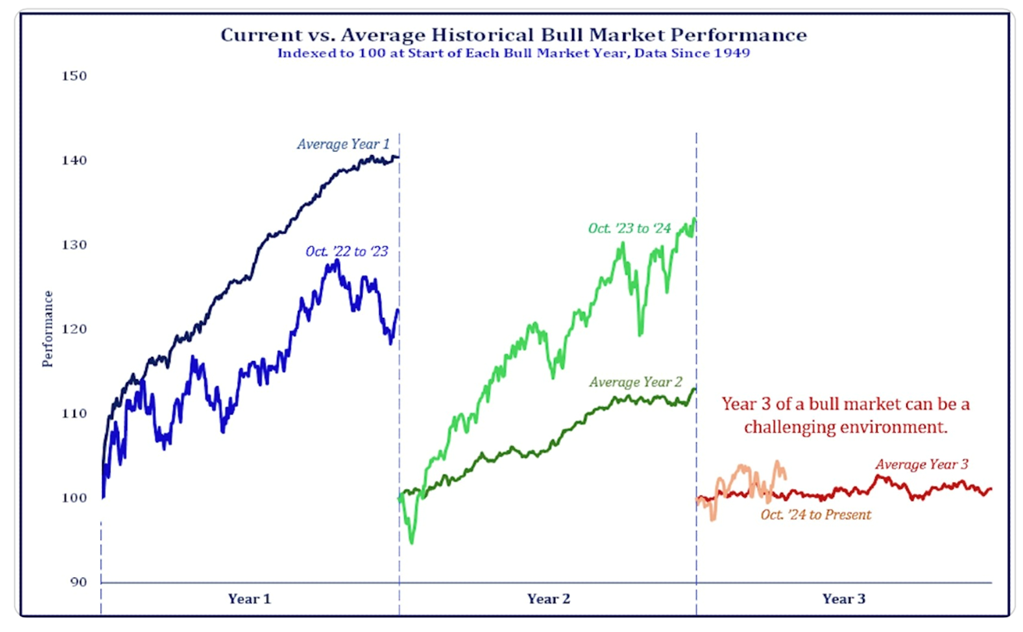

Trzeci rok hossy – naturalna korekta rynku

Fakt kolejny. Jak wielokrotnie powtarzałem już w poprzednich materiałach, gdzie uprzedzałem was, że rok 2025 będzie w USA trudniejszy. Trzeci rok hossy, a ten trwa od października 2024 do października 2025 jest co do zasady po prostu trudniejszy. To tzw. rok na złapanie oddechu dla rynku. I BARDZO DOBRZE!!!

Naprawdę wolisz uspokojenie wzrostów, które pozwala hossie trwać dalej w kolejnych latach. W trzecim gorszym roku hossy nie ma nic nienormalnego ani dziwnego. To naturalna i oczekiwana kolej rzeczy. Zwracam jednak uwagę, że trzeci rok hossy to nie cały 2025 rok, ale okres do października 2025 i swoją drogą… ten przebiega naprawdę… bardzo podobnie do średniej ścieżki trzeciego roku hossy. Pierwszy rok hossy zrobiliśmy poniżej średniej. Drugi powyżej, a trzeci idzie jak po sznurku. Zwłaszcza gdy uwzględnimy ostatni spadek od 18 lutego, którego tutaj nie widać.

Nie, rynkowa bańka nie pęka. Świat się nie wali, a rynek nie jest drogi. To po prostu normalny i zapowiadany zresztą przeze mnie trzeci rok hossy. Pierwszy kwartał był dla mnie na zyski na GPW, które mocno napuchły. Teraz czas za trochę zysków dobrać sobie do portfela bardzo dobrze (ponownie) wycenione spółki z USA.

Otwórz konto w Saxo Banku i zyskaj 250 euro bonusu: https://bit.ly/saxo-dna-bonus

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.