Panika na Wall Street dalej trwa. Rzeź pod powierzchnią indeksów – ponad 100 spółek spada po 7%! #finweek

W tym materiale połączymy kilka bardzo dziwnych puzzli z rynków finansowych i globalnej gospodarki:

– mocne dane makro z USA,

– prywatną wycenę Anthropic na 350 mld dolarów i realne tempo monetyzacji AI,

– rzeź sektorową w software, fintechach i nieruchomościach,

– polityczny zwrot w Europie wokół ETS i absurd podatku od niezrealizowanych zysków w Holandii.

Rynek testuje właśnie granice nowej rzeczywistości inwestycyjnej, a wyceny spółek technologicznych i sektorów wrażliwych na AI zachowują się jak w środku technologicznego trzęsienia ziemi. Pytanie brzmi już nie „czy sztuczna inteligencja zmieni świat”, tylko: kto realnie na tym zarobi, które spółki są przecenione bez powodu, a gdzie emocje inwestorów kompletnie odjechały od fundamentów. To dziś rozkładamy na czynniki pierwsze.

Panika na Wall Street dalej trwa. Rzeź pod powierzchnią indeksów – ponad 100 spółek spada po 7%!

USA – silna gospodarka, słaba reakcja rynku

Najnowsze dane z gospodarki USA mówią jasno, że do problemów gospodarczych to jeszcze DALEKA droga.

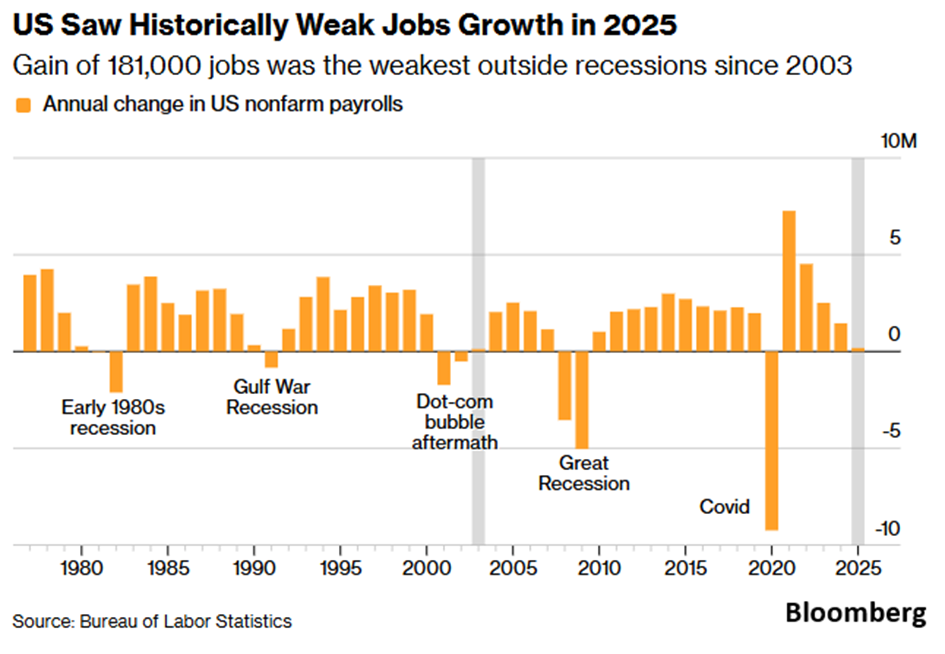

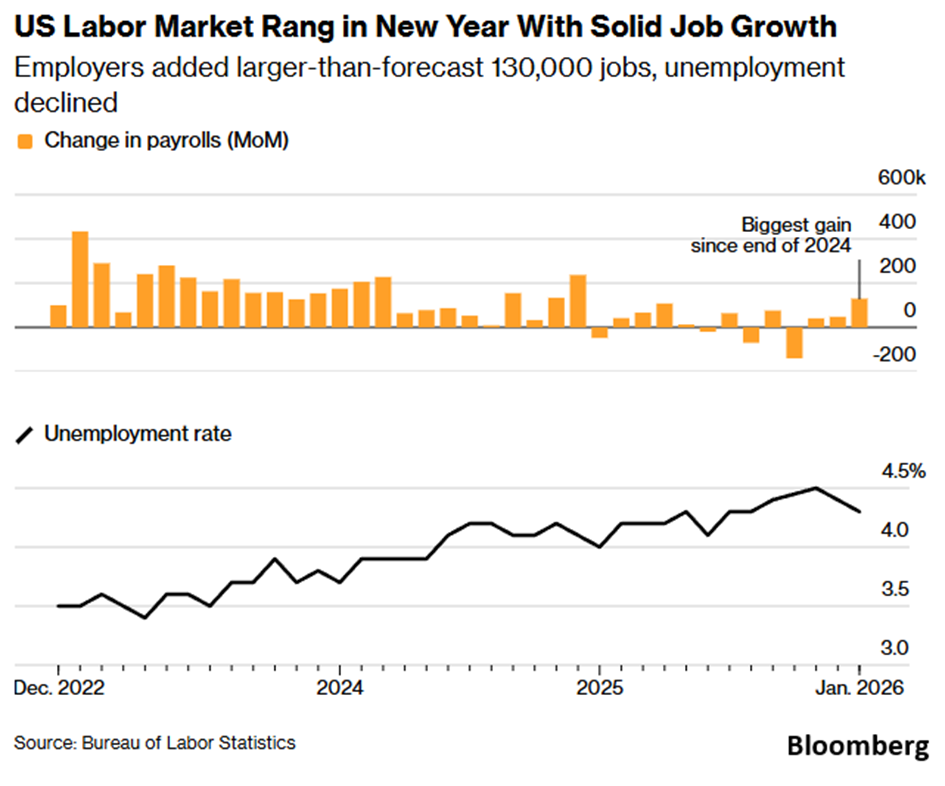

Styczeń przyniósł spore zaskoczenie przede wszystkim na rynku pracy. Amerykańska gospodarka dodała 130 000 nowych miejsc, a stopa bezrobocia dość niespodziewanie spadła do poziomu 4,3% z 4.4%. Rynek pracy odzyskuje równowagę po relatywnie słabym pod tym względem 2025 roku. Poprzedni rok był najsłabszym okresem dla pracowników od ponad dwóch dekad (nie licząc czasów recesji).

Sporo jednak w tej słabości 2025 roku… normalności. To nie tak, że rok 2025 był obiektywnie na rynku pracy słaby, bo ogólnie dodano niewiele miejsc pracy.

Warto tutaj wyjaśnić kwestię rewizji danych. Okazało się, że rok 2025 był w rzeczywistości znacznie gorszy, niż początkowo sądzono. Po dokładniejszym sprawdzeniu statystyk, urzędnicy obniżyli wynik o blisko 900 000 etatów. Zamiast raportowanych wcześniej 49 000 miejsc pracy miesięcznie, gospodarka generowała ich średnio zaledwie 15 000. Na tym tle styczniowy wynik wygląda więc na solidne odbicie. Silnikiem wzrostu jest głównie służba zdrowia, ale co ciekawe, po raz pierwszy od ponad roku przybyło też rąk do pracy w przemyśle.

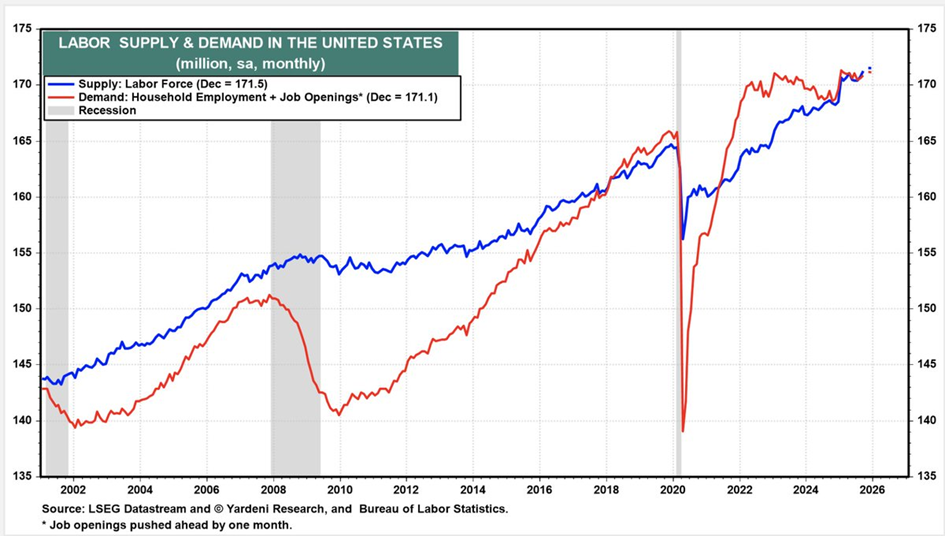

Amerykański rynek pracy jest po prostu w stanie idealnej równowagi, co zdarza mu się ekstremalnie rzadko i dlatego tak wiele osób szokują dane. Tymczasem prawda jest bardzo prozaiczna. Popyt na pracę równoważy się z podażą pracy od mniej więcej roku z hakiem. W takim układzie ciężko dodawać masę nowych miejsc pracy w gospodarce, gdzie tak naprawdę już niemalże wszyscy pracują.

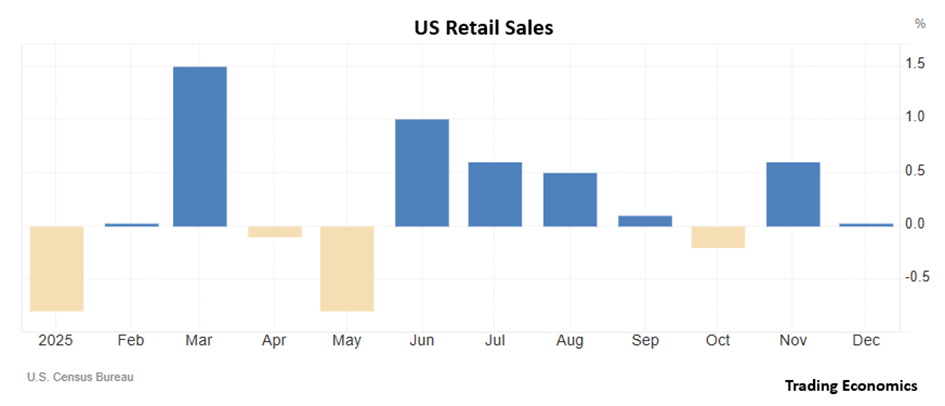

Czyli praca jest, no to, skoro praca jest, to czemu ludzie nie kupują coraz więcej?! Sprzedaż detaliczna w grudniu kompletnie stanęła w miejscu, a jej wzrost w gospodarce USA wyniósł równe 0%. To spore rozczarowanie, bo grudzień to przecież czas świątecznych zakupów. Okazuje się także, że 8 z 13 kategorii produktów (w tym odzież i meble) zanotowało spadki.

Dlaczego tak się dzieje? Częściowo to efekt K-shaped economy, o której przygotowywałem dla was osobny materiał. Gospodarka i konsumenci podzieleni są na dwa obozy, z których część ma się świetnie, a część trochę gorzej. Do większego pobudzenia sprzedaży potrzeba teraz, żeby wydawać więcej zaczęli Ci, co mają się trochę gorzej.

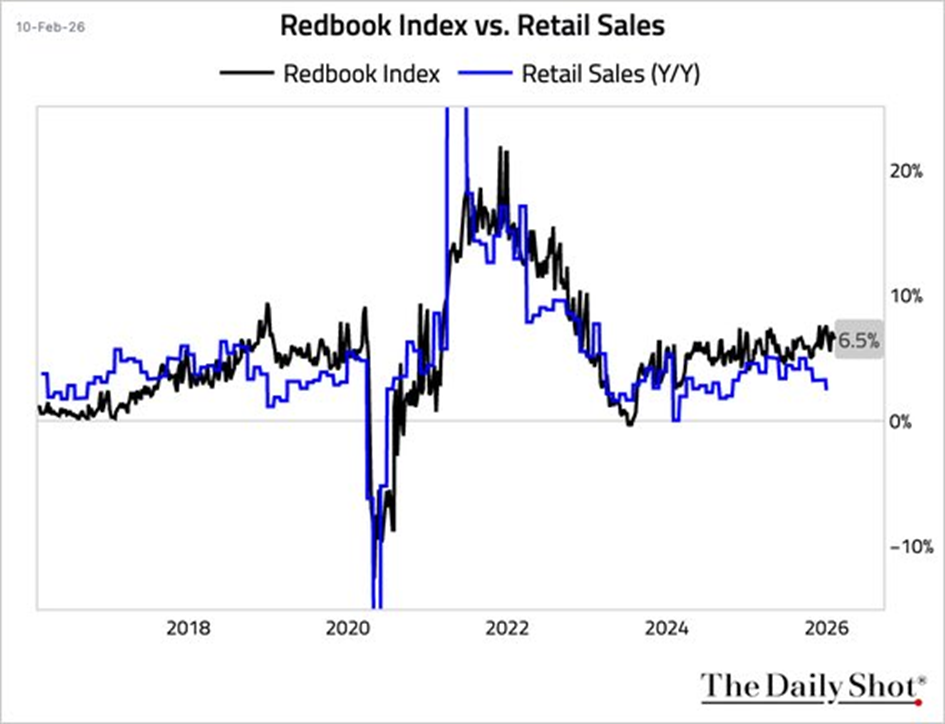

Tutaj pomocna będzie ustawa OBBBA, która zwiększy zwroty podatkowe w USA. Zobaczymy więc, co będzie danych faktycznie za 2-3 miesiące, bo jednorazowy zastój wzrostu sprzedaży detalicznej nie mówi nam jeszcze realnie niczego. Pozostałe mierniki bardziej bieżące, jak cotygodniowy Redbook pokazują solidne wzrosty rzędu 6.5% w porównaniu z 2025 rokiem. Jak na razie taką rozbieżność warto potraktować jak szum, a nie zmianę kierunku.

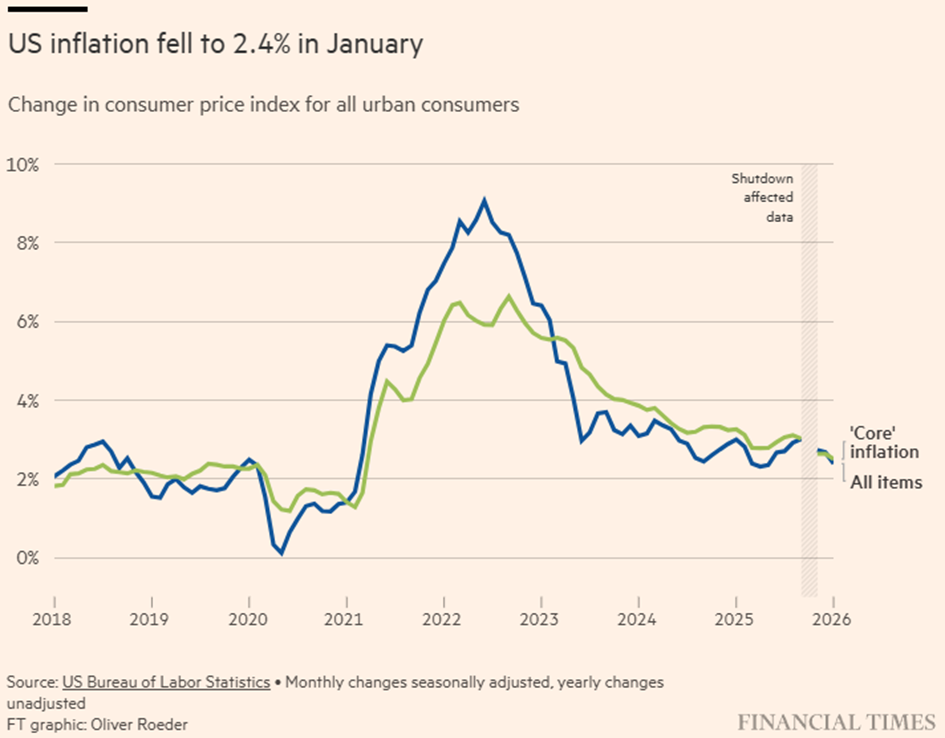

Tym bardziej, że inflacja nie stanowi już problemu. W styczniu wzrost cen spadł do poziomu 2,4%. Nawet inflacja bazowa, czyli ta, która nie bierze pod uwagę zmiennych cen żywności i paliw, uspokoiła się na poziomie 2,5%, trafiając idealnie w oczekiwania Wall Street. Co ważne, koszty związane z mieszkaniami również zaczęły spadać, osiągając w styczniu poziom 3%.

Reakcja inwestorów była błyskawiczna: zaczęli obstawiać, że Fed szybciej zdecyduje się na obniżki stóp procentowych. Rentowność dwuletnich obligacji spadła. Mimo że amerykański rynek pracy wciąż ma się świetnie i dodał 130 tysięcy miejsc pracy, gracze rynkowi dają już 50% szans na aż trzy obniżki stóp w tym roku. Łączny obrazek gospodarki USA jest więc pozytywny. Rynek pracy ma się dobrze, inflacja jest w ryzach, ostatnio tydzień temu w Finweek pokazywałem wam też dane z przemysłu, które odbiły pierwszy raz od 3 lat. Naprawdę trzeba by mocno pokonfabulować, żeby widzieć tutaj realne problemy.

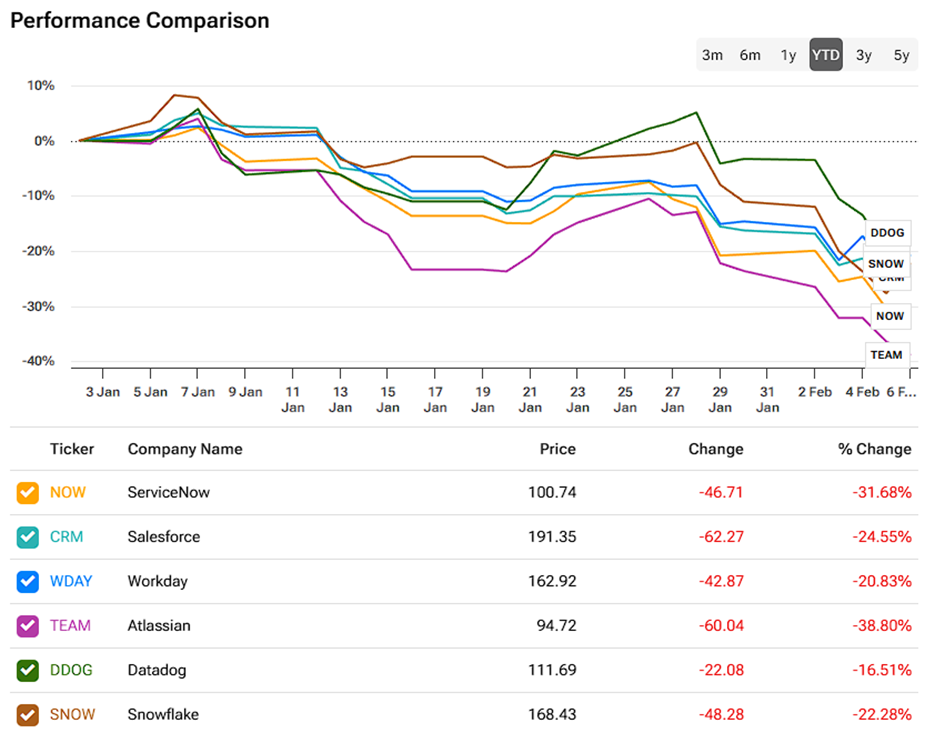

Mimo to rynek akcji wydaje się mieć te dane ostatnio w nosie i chociaż nie widać tego po indeksach, to pod ich powierzchnią wiele sektorów krwawi gorzej niż w covid. Przygotowywałem o tym osobny materiał tłumacząc rzeźnią na spółkach szeroko rozumianego sektora software, za którą głównie odpowiedzialny jest Anthropic i jego ostatnia wersja Claude AI.

Anthropic – 350 mld dolarów i tempo, które szokuje

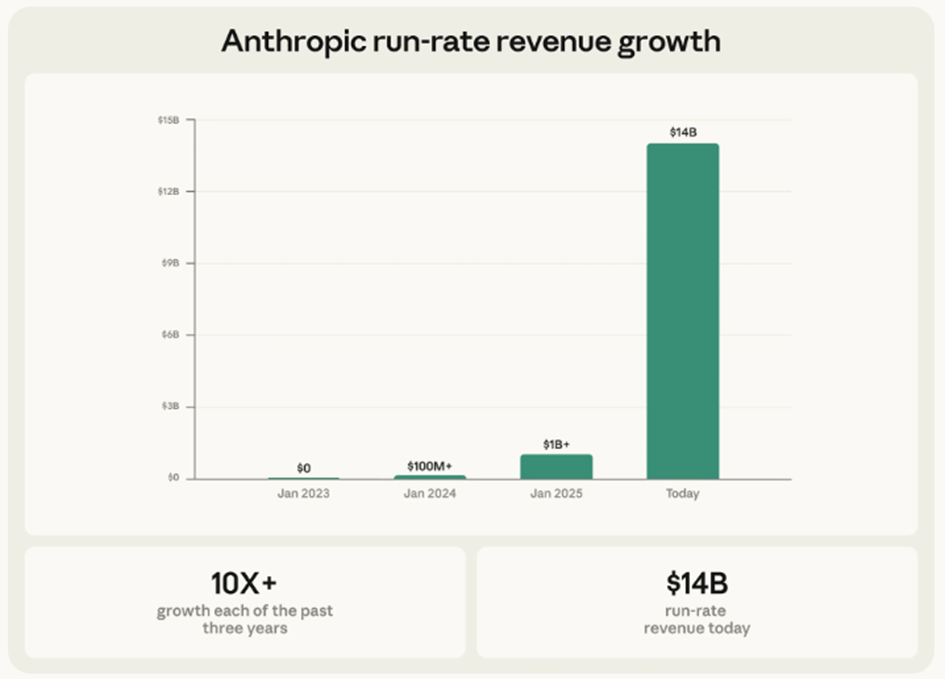

Teraz ten sam Antrophic pozyskał kolejne 30 mld dolarów na rynku prywatnym na rozwój i osiągnął tym samym wycenę 350 mld.

To poziom, który stawia ich w jednym rzędzie z największymi korporacjami świata. Dla porównania ByteDance od TikToka jest wyceniane na 480 miliardów dolarów, a OpenAI na 500.

Co sprawia, że inwestorzy tak chętnie wykładają pieniądze? Przede wszystkim tempo, w jakim Anthropic zarabia. Jeszcze trzy lata temu firma nie miała ani dolara przychodu. Zero, null, NADA, NIC.

Dziś ich prognozowany przychód roczny (tzw. run-rate) wynosi…. 14 miliardów dolarów i rośnie dziesięciokrotnie rok do roku. To tempo, którego dawno nie widzieliśmy nawet w sektorze technologicznym.

Kluczem do sukcesu okazały się zdolności agencyjne modelu Claude. W praktyce oznacza to, że już nie to już tylko bot, któremu zadajemy pytania. To narzędzie, które potrafi samodzielnie planować i wykonywać złożone zadania, np. pisać kod, tworzyć prezentacje czy analizować dane finansowe.

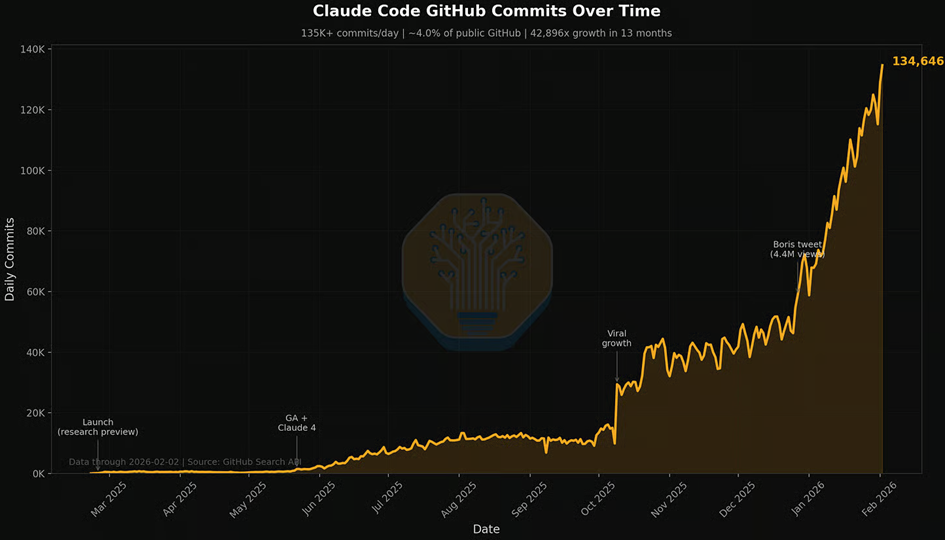

Prawdziwym hitem okazał się Claude Code. Choć publicznie zadebiutował dopiero w maju 2025 roku, już teraz odpowiada za 4% wszystkich publicznych zmian w kodzie na platformie GitHub na całym świecie.

To naprawdę niesamowita skala. Co dwudziesta piąta nowa linijka kodu w publicznych projektach jest dziełem Claude’a. Firmy widzą w tym ogromną oszczędność czasu, dlatego liczba klientów płacących rocznie ponad milion dolarów wzrosła z kilkunastu do ponad pięciuset w zaledwie dwa lata.

Od takiego wzrostu faktycznie łatwo rynkowi przyszła jego ekstrapolacja na 2-3 lata do przodu, z której wyszło „wszystko zrobi Claude, IT nie będzie potrzebne do niczego. Problem w tym, że tak prosta ekstrapolacja funkcji rzadko kiedy sprawdza się w praktyce.

Tak, Claude Opus 4.6 potrafi całkiem sprawnie zarządzać całymi kategoriami zadań, które dotychczas wykonywali ludzie: od pisania umów prawnych po skomplikowane analizy sprzedażowe, ale nie będzie robił za nas wszystkiego. Odsyłam tutaj jeszcze raz do osobnego materiału w temacie.

Zachwyt nad Claude wystarczył jednak, żeby inwestorzy zrobili paniczną wyprzedaży akcji firm z sektorów dla przedsiębiorstw, reklamy, wydawnictw, analizy danych…. ale też akcji brokerów, firm od nieruchomości, a nawet logistycznych gigantów. Inwestorzy zaczęli się obawiać, że Claude po prostu zastąpi wszystko, co się da i odbierze tradycyjnym firmom rynek.

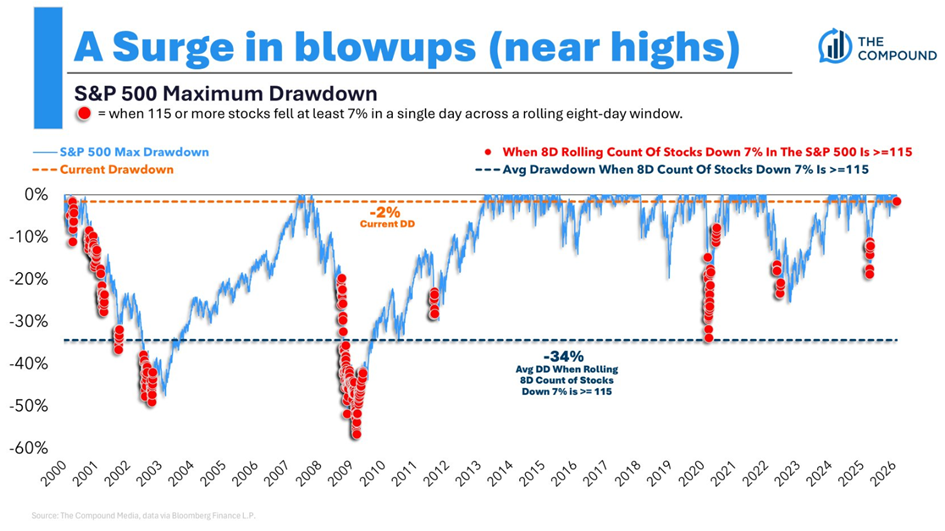

Skala tej przeceny jest bezprecedensowa. W ciągu ostatnich ośmiu sesji aż 115 spółek z indeksu S&P 500 zanotowało jednodniowe spadki przekraczające 7%.

Historycznie, gdy dochodzi do tak szerokiej fali gwałtownych przecen, średni maksymalny spadek rynku wynosi około 34%. Innymi słowy, takie przeceny sektorowe są charakterystyczne dla sytuacji, gdy cały rynek jest w głębokiej bessie. Tymczasem dziś…. nic takiego się nie dzieje.

To pewien symboliczny wręcz znak czasów zmian rynkowych, gdzie zmienność jest dużo większa niż dawniej, co głównie jest pokłosiem szerzej dostępnych instrumentów z dźwignią finansową. Inwestorzy muszą nauczyć się żyć w takim nowym środowisku, bo inaczej wpadną w choroby psychiczne.

W każdym razie, rynek akcji ma w zwyczaju, że raz wajcha przekręci się za mocno w euforię, a inny, razem z mocno w strach.

No wyobraźcie sobie, że w czwartek do potężnego tąpnięcia na kursie światowych gigantów logistyki doprowadziła… mała spółka od karaoke. To jest obecna rzeczywistość na Wall Street, gdzie inwestorzy wpadają w taką paranoję na punkcie sztucznej inteligencji, że wyprzedają wszystko, co nie jest producentem mikroprocesorów, a i tutaj czasem się wahają.

Spółka Algorhythm Holdings (wcześniej znana jako The Singing Machine Company – tak, od karaoke), ogłosiła, że jej platforma AI pozwala zwiększyć wolumeny towarów o 300-400% bez zatrudniania nowych osób. Efekt?

Giganci logistyki, tacy jak CH Robinson, tracili w pewnym momencie rekordowe 24%, a europejski DHL czy DSV zanurkowały o kilka lub kilkanaście procent. To dość kuriozalne. firma warta 20 milionów dolarów (po tym jak wzrosła 200%) zachwiała gigantami wartymi setki miliardów. Umówmy się, nie sądzę, żeby wielkie korporacje porzuciły sprawdzone relacje z CH Robinson na rzecz oprogramowania od producenta mikrofonów do śpiewania.

Logistyka to zresztą nawet nie jedyna ofiara tego AI scare trade (handlem opartym na strachu przed AI). Pod topór poszły też na przykład nieruchomości komercyjne. Akcje CBRE spadły w dwa dni o 30%. Inwestorzy ubzdurali sobie, że skoro AI zastąpi pracowników, to biura zostaną się puste.

Również doradztwo finansowe oberwało. Giganci tacy jak Charles Schwab czy Morgan Stanley potracili po kilkanaście procent wartości, bo nowa aplikacja AI obiecuje tworzyć strategie podatkowe „w kilka minut”.

Dlaczego to kuriozum? Zamożni klienci szukają u doradców przede wszystkim transferu odpowiedzialności z siebie na nich, a nie suchego wyliczenia.

Zresztą wyobrażenia rynku wybiegają chyba zbyt daleko w przyszłość. Idąc tym tokiem myślenia od razu możemy założyć, że za 3 tysiące lat wszyscy będziemy pobierać dochód podstawowy od państwa i AI będzie za nas robić dosłownie wszystko albo nasza świadomość zostanie zgrana na twardy dysk i będziemy żyć w cyfrowym raju. Z tej perspektywy praktycznie 100% dzisiejszych firm będzie niepotrzebnych. Czy to powód, żeby wyznaczać ich wartość rezydualną na zero?

Obecny tryb działania giełdy to „najpierw strzelaj, potem pytaj”. Rynek reaguje alergicznie na każde hasło o automatyzacji, a za wodospady na akcjach najpewniej w większości odpowiadają algorytmy, które mają pozbywać się w obecnym otoczeniu wszystkiego, czemu może zagrozić AI.

A wracając jeszcze do samego Anthropic. Za spółką przemawia coś, czego brakuje ich największemu konkurentowi, OpenAI: stabilność. Podczas gdy OpenAI zmagało się z odejściami założycieli i wewnętrznymi sporami, w Anthropic cała siódemka współzałożycieli nadal pracuje razem. Inwestorzy postrzegają ich jako „bezpieczniejszy zakład” długoterminowy, szczególnie że firma stawia na współpracę z biznesem, a nie z konsumentem. Anthropic przygotowuje się też powoli do giełdowego debiutu (IPO) jeszcze w tym roku.

W każdym razie, warto jednak zachować chłodną głowę. Choć AI wpompuje w gospodarkę gigantyczne kwoty (tylko Big Tech planuje wydać na nią 660 miliardów dolarów w tym roku), to obecne spadki wielu spółek są nieproporcjonalne do realnego ryzyka. Sprawny inwestor powinien z takich okazji umieć korzystać.

Portfel – panika, algorytmy i rzeź sektorowa

Portfel agresywny też musi z takich okazji korzystać. Dlatego też w ostatnim tygodniu już kupowałem akcje Axon Technologies, o czym was informowałem w poprzednim materiale.

To jednak dla mnie za mało. W tym tygodniu najpewniej pożegnam się z jedną spółką z portfela uwalniając kapitał na to, co zostało ostatnio bezsensownie według mnie przecenione.

Portfel dostał po głowie na przecenie, jak to portfel wzrostowy i agresywny. Nie pierwszy i nie ostatni raz. Niezmiennie jednak nawet po takim obsunięciu dalej bije indeksy i jestem dość spokojny, że wkrótce wrócę tutaj na nowe szczyty.

Pamiętajcie też, że pełen taki portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są.

Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24. Znajdziecie tam ponad milion instrumentów finansowych, wygodną apkę, a ostatnio uruchomiono też wpłaty depozytów bezpośrednio w złotych, więc kolejna wygoda dla użytkownika. Ode mnie jest polecajka.

Unia – polityczny zwrot wokół ETS

Poza spadkami na giełdzie mieliśmy też największy od 4 lat spadek cen praw do emisji CO2. Za wszystkim stoją kanclerz Merz i Prezydent Macron. Wystarczyło kilka odważnych zdań na temat przyszłości unijnej polityki, by rynek praw do emisji dwutlenku węgla zanurkował najmocniej od maja 2022 roku.

Wszystko zaczęło się podczas szczytu europejskiego przemysłu w Antwerpii. Kanclerz Niemiec, Friedrich Merz, zasugerował tam, że Unia Europejska powinna być otwarta na rewizję lub przynajmniej opóźnienie systemu handlu emisjami (ETS). Dla inwestorów był to jasny sygnał: nadchodzi polityczny odwrót od dotychczasowej strategii „dekarbonizacji za wszelką cenę”.

Reakcja była błyskawiczna. Ceny uprawnień (EUA), czyli takich „biletów” pozwalających firmom na legalne emitowanie CO2, spadły w czwartek o blisko 8%, osiągając poziom około 72,66 EUR za tonę. To gigantyczny ruch, biorąc pod uwagę, że jeszcze w połowie stycznia ceny te znajdowały się na szczycie i przekraczały 90 EUR. W ciągu zaledwie miesiąca rynek zaliczył zjazd o 22,5%.

Słowem wyjaśnienia: system ETS to mechanizm, który ma zmuszać przemysł do bycia bardziej ekologicznym. Jeśli firma „dymi”, musi kupić uprawnienia. Im są one droższe, tym bardziej opłaca się inwestować w czyste technologie. Jeśli jednak ceny są zbyt wysokie, europejski przemysł traci konkurencyjność na tle świata.

Obecnie widać, że politycy zaczynają pękać pod naciskiem biznesu. Yan Qin, analityk z ClearBlue Markets, nazywa słowa Merza „ostatnią kroplą, która przelała czarę”. Rynek zaczął po prostu obstawiać, że Bruksela celowo „doleje” uprawnień do systemu, żeby zwiększyć ich podaż i tym samym obniżyć ich cenę, ratując portfele przedsiębiorców.

Do głosu Niemiec, który wspierają też Polska i Austria, dołączył prezydent Francji Emmanuel Macron. Choć broni on samej idei dbania o klimat, to przyznał wprost, że obecna cena jest zdecydowanie za wysoka. Według Macrona powinna ona oscylować w granicach 30-40 EUR, czyli być o połowę niższa niż teraz.

Co nas czeka dalej? W marcu Komisja Europejska ma przedstawić techniczne rozwiązania ograniczające spekulację i korygujące zasady aukcji prawami do emisji.

W trzecim kwartale 2026 roku pojawią się propozycje reformy całego rynku, które mogą dać firmom więcej czasu na zmiany i spowolnić wycofywanie darmowych uprawnień.

Dla gospodarki to sygnał, że nadchodzi „przewrót”, którego mało kto się spodziewał. Europa wyraźnie zdejmuje nogę z gazu w kwestii klimatycznych restrykcji.

Holandia – podatek od niezrealizowanych zysków

Ale żeby nie było, że ta Europa taka wspaniała i rozsądna, to np. Holandia chce wprowadzić podatek od NIEZREALIZOWANYCH zysków kapitałowych.

Holenderski fiskus chce zaglądać do portfeli inwestorów zanim oni sami w ogóle zobaczą pieniądze na swoim koncie. Parlament szykuje się do przegłosowania zmian w systemie podatkowym, które oznaczają, że od 2028 roku inwestorzy będą musieli co roku płacić podatek od zysków kapitałowych, nawet jeśli nie sprzedali swoich aktywów.

Mówiąc najprościej: jeśli Twoje akcje, obligacje czy kryptowaluty zyskały na wartości w ciągu roku, państwo uzna to za Twój dochód, mimo że ten zysk istnieje tylko „na papierze”. Problem polega na tym, że aby zapłacić ten podatek, musisz mieć gotówkę. Jeśli jej nie masz, zostaniesz zmuszony do sprzedaży części swoich aktywów właśnie po to, by zdobyć pieniądze dla urzędu skarbowego.

To prowadzi do serii absurdalnych kosztów. Inwestor, który chce utrzymać swoją strategię długoterminową, zostaje wybity z rytmu. Musi sprzedać udziały (płacąc prowizję maklerską), zapłacić podatek, a jeśli będzie chciał później odkupić te same akcje, by odbudować swoją pozycję, znowu zapłaci prowizję za zakup.

Najbardziej kuriozalny scenariusz pojawia się jednak w momencie rynkowych spadków. Inwestor może zapłacić podatek od wysokiego wzrostu kursu w jednym roku, a w kolejnym jego inwestycje mogą zamienić się w potężną stratę. Efekt? Pieniądze na podatek bezpowrotnie zniknęły w kasie państwa, mimo że ostatecznie inwestor na całej operacji nic nie zarobił, a wręcz stracił.

Obecnie w Holandii trwa debata nad tzw. systemem „Box 3”. Poprzedni model, oparty na zakładanych (często fikcyjnych) zyskach, został zakwestionowany przez sądy. Nowy system ma być „bardziej sprawiedliwy”, ale parlamentarzyści sami przyznają, że jest on niesamowicie skomplikowany. Mimo to większość partii zamierza go poprzeć.

Co ciekawe, system ten traktuje inaczej rynek nieruchomości. Właściciele mieszkań pod wynajem zapłacą podatek dopiero wtedy, gdy faktycznie sprzedają nieruchomość i zrealizują zysk. Inwestorzy giełdowi i kryptowalutowi zostali więc postawieni pod ścianą, stając się ofiarami systemu, który karze za sukcesy widoczne jedynie na ekranie monitora. No ale beton jest nienaruszalny nie tylko w Polsce, jak widać. Tylko potem wszyscy się zastanawiaj, czemu ceny nieruchomości takie wysokie.

Adyen – dobre wyniki, zła reakcja

Spadły jednak nie tylko ceny certyfikatów CO2, ale także holenderski Adyen. W ogóle sektor fintechów w ostatnich tygodniach dostaje po głowie bez litości. Najpierw PayPal zaliczył giełdowy krach, a teraz oberwał europejski prymus Adyen.

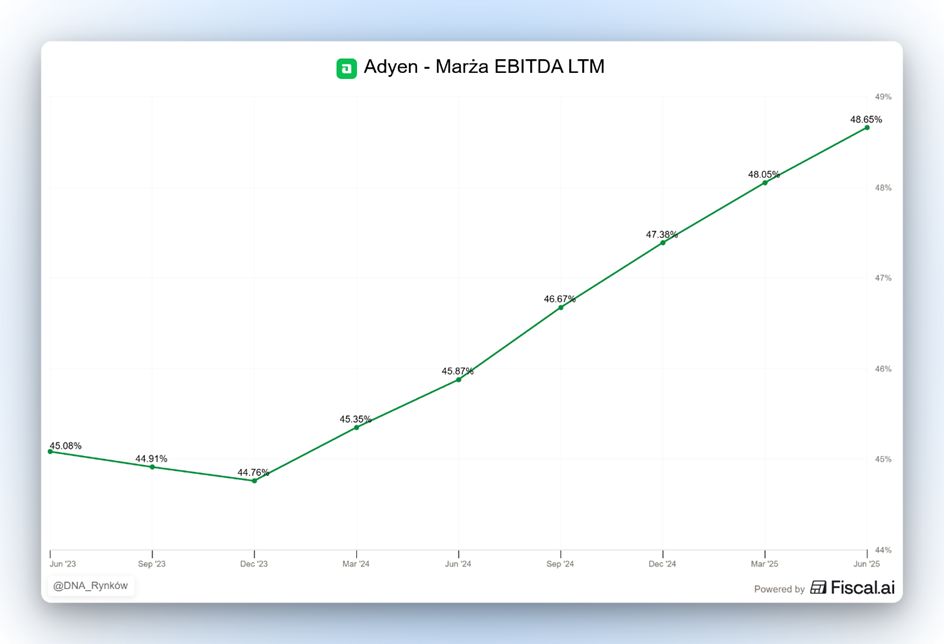

Spółka przez lata stawiana za wzór jakości, europejski odpowiednik Stripe’a, z bardzo imponującym wzrostem organicznym i kosmicznymi marżami.

I co? I … nic – spółka dalej robi swoje, ale wystarczyło, że wyniki nie były wystarczająco „wow” i kurs runął o nawet 19% w jeden dzień. Wydaje się, że wyniki to musiał być jakiś dramat nie? No cóż. Nie. W H2 2025 przychody netto wyniosły 1,27 mld euro, +17% r/r (21% przy stałych kursach). EBITDA 702 mln euro, +23% r/r. Marża EBITDA wyniosła kosmiczne 55%. W całym 2025 roku marża EBITDA podniosła się do 53% z 50% rok wcześniej. To są liczby, których większość branży może zazdrościć.

Przetworzone wolumeny płatności w H2 wyniosły 745 mld euro, czyli około 2% poniżej konsensusu. W samym Q4 również delikatne niedowiezienie względem oczekiwań.

Wzrost Adyena w tym zakresie najbardziej zarżnęło silne euro. Słabszy dolar uderzył w raportowane liczby o aż 4 punkty procentowe. Najważniejsze jednak było guidance, które choć dalekie od słabego.

Adyen na 2026 celuje w 20–22% wzrostu przychodów przy stałych kursach. To nadal zdrowe tempo, ale minimalnie poniżej konsensusu, który wynosił… od 20 do 25%. Jeszcze bardziej zabolała druga część komunikatu: marża EBITDA ma pozostać zasadniczo na poziomie z 2025 roku. Innymi słowy – nie wzrośnie marża w 2026 Przypominam, że i tak wynosi ona prawie 50%. Zarząd podtrzymuje cel >55% marży EBITDA do 2028 roku, ale tu i teraz mówi jasno: w przyszłym roku cudów nie będzie, bo zamierzają zwiększyć zatrudnienie. I to wystarczyło. Rynek jest dziś bezlitosny dla fintechów.

Adyen od początku roku jest już ponad 34% pod kreską, daleko od szczytów z 2021 roku, kiedy kosztował ponad 2 800 euro. Co istotne, to nie jest historia o załamaniu biznesu. Fundamenty są wciąż mocne, spółka ogłasza nowe partnerstwa, ale cóż, rynek nie wybacza, szczególnie w „nielubianych sektorach”.

W sektorze fintech sentyment jest słaby, kapitał stał się wybredny. I dopóki narracja wokół całej branży się nie poprawi, nawet jakościowe spółki będą miały pod górę.

Wyniki spółek i zmienność: Shopify od euforii do -13% w jeden dzień

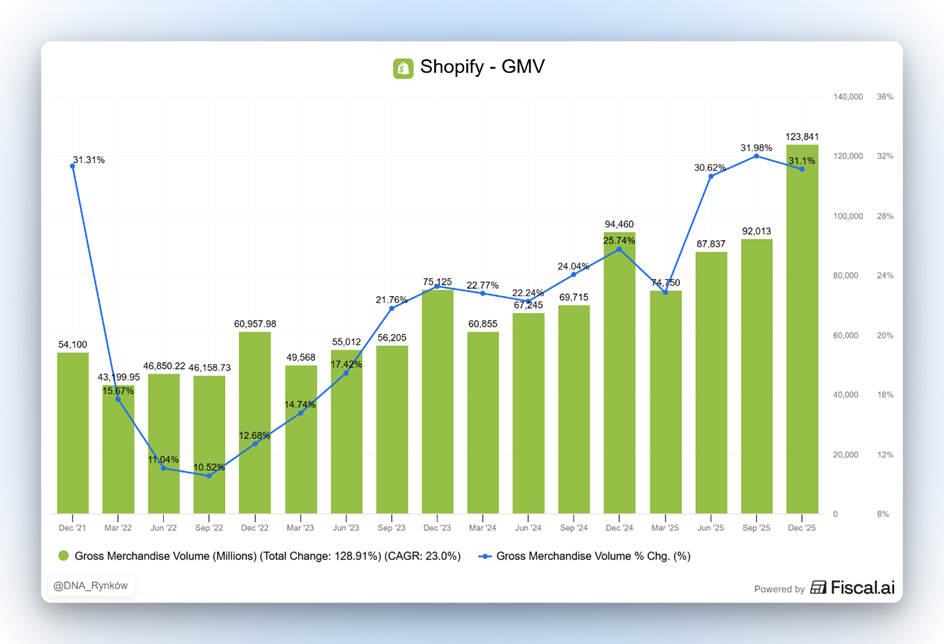

Zresztą taki kursowy rollercoaster jest ostatnio wszędzie. Wyniki pokazał też np. Shopify, a kurs? Od +10% do -13%. Jak widać możesz pobić historyczne rekordy sprzedaży, a i tak zobaczyć dwucyfrowy spadek kursu akcji w jeden dzień i to jeszcze chwilę po tytm, jak rynek wydawał się wpadać w euforię i rosnąć o 10%. Właśnie to spotkało giganta e-commerce, firmę Shopify, której notowania ostatecznie zanurkowały o 13% po publikacji raportu za czwarty kwartał 2025 roku.

Na pierwszy rzut oka wyniki Shopify wyglądają imponująco. Przychody firmy urosły o 31%. Co więcej, wskaźnik GMV, czyli całkowita wartość towarów, jakie przeszły przez platformę, wyniósł aż 124 miliardy dolarów. To pokazuje, jak potężnym graczem stało się Shopify – sam weekend Black Friday i Cyber Monday przyniósł sprzedawcom korzystającym z ich narzędzi rekordowe 14,6 miliarda dolarów.

Dlaczego więc akcje spadły? Diabeł tkwi w szczegółach, a konkretnie w zysku na akcję (EPS). Firma zarobiła 48 centów na akcję, podczas gdy analitycy spodziewali się 51 centów. Ta niewielka różnica, ale w połączeniu z prognozami niższych marż na przyszłość, wystarczyła, by wywołać falę wyprzedaży.

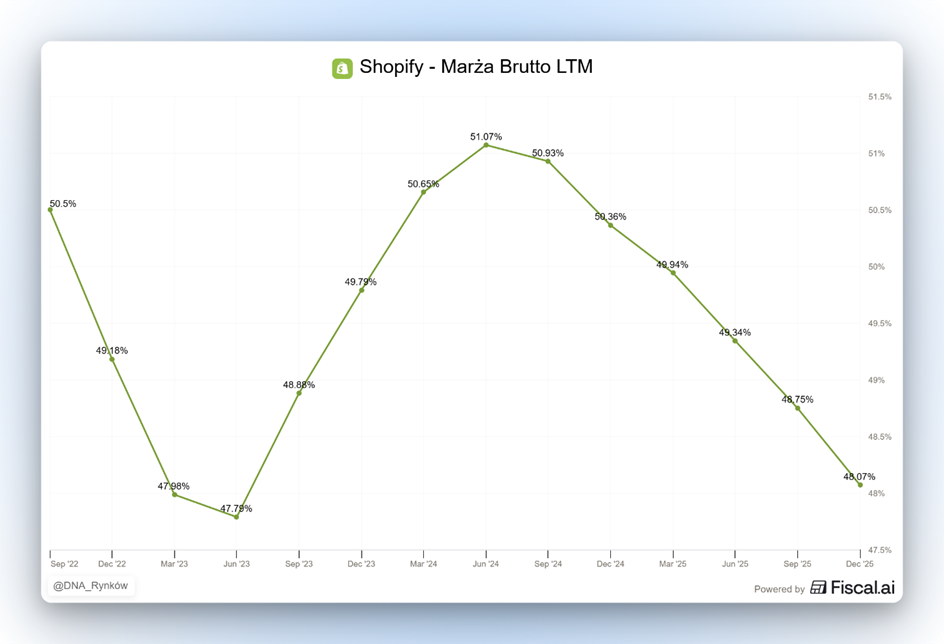

Kluczowym problemem, który zmartwił rynek, jest spadek marży brutto (z 48% do 46%). Żeby to zrozumieć, musimy spojrzeć na to, jak firma zarabia:

Po pierwsze subskrypcje: Sprzedaż dostępu do platformy (bardzo wysoka marża).

Po drugie rozwiązania dla sprzedawców (np. Shopify Payments): Obsługa płatności i logistyki (niższa marża ze względu na koszty zewnętrzne).

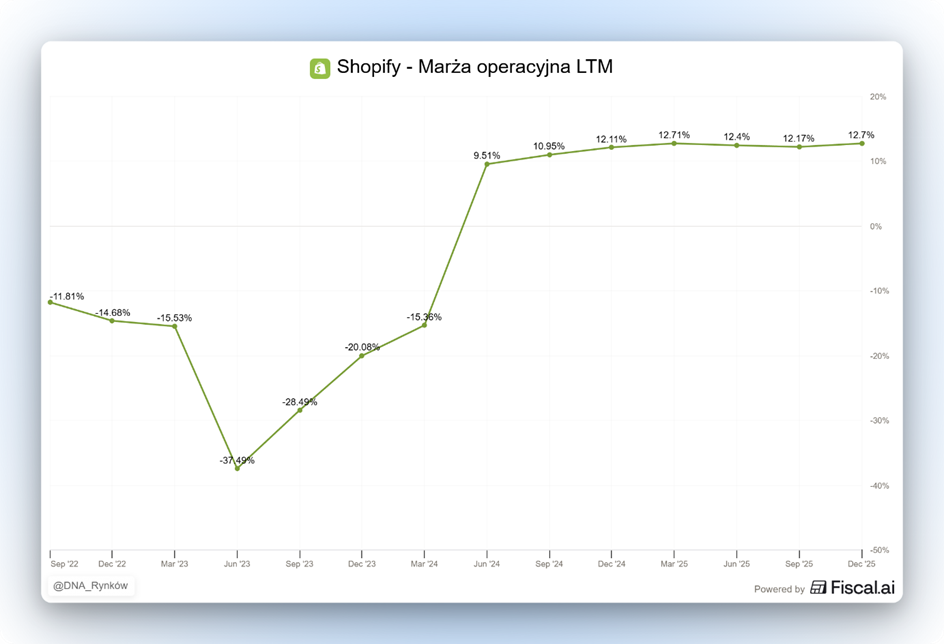

Obecnie Shopify rośnie głównie dzięki obsłudze płatności. To dobra wiadomość dla skali biznesu, ale gorsza dla rentowności. Każdy dolar zarobiony na płatnościach zostawia w kieszeni firmy mniej czystego zysku niż dolar ze zwykłego abonamentu. Inwestorzy mogą się jednak pocieszać, bo firma wykazuje dźwignię operacyjną. Mimo spadku marży brutto, koszty marketingu i administracji jako procent przychodów systematycznie spadają, bo są relatywnie stabilne. W efekcie marża operacyjna utrzymuje się na stabilnym poziomie, pomimo tego, że marża brutto spada.

Shopify to w mojej opinii świetny biznes, który po prostu padł ofiarą zbyt wygórowanych oczekiwań i pomimo korekty o 40% od szczytu, spółka dalej nie jest tania.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.