Novo Nordisk spada – ja kupuję! BILION dolarów trafi do Muska, Amazon na szczycie! Co z portfelem?

Novo Nordisk spada jak kamień, a ja… sobie dokładam. Amazon podpisuje kontrakt za 38 miliardów z OpenAI i wywala na nowe szczyty, a Meta pokazuje, że zarabia miliardy na scamach.

Do tego wszystkiego mieliśmy jeszcze Muska, który dostanie BILION dolarów wynagrodzenia i chce budować fabrykę chipów oraz wysłać humanoidy do chirurgii na ludziach.

W świecie AI, Big Techu i wielkich pieniędzy dzieją się rzeczy, które jeszcze rok temu wyglądałyby jak żart. A dziś? Są rzeczywistością. I mają bezpośredni wpływ na rynki, wyceny i portfele inwestorów.

W tym Finweeku rozkładam na czynniki pierwsze:

- dramatyczne wyniki Novo Nordisk i moją decyzję, żeby… dalej to kupować,

- nową strategię Tesli z humanoidem Optimusem i „terafabem” chipów,

- potężny kontrakt Amazonu z OpenAI, który zmienia układ sił w AI,

- raporty o scam-reklamach na Meta i kulisy rządowego shutdownu w USA

I wiele, wiele więcej. A na koniec? Publiczny portfel dalej robi swoje i wygrywa z rynkiem – nawet mimo korekty. Zapnijcie pasy, bo ten Finweek będzie naprawdę mocny. Zaczynamy.

| Najważniejsze wydarzenia tygodnia dla giełd i gospodarek | Powiązane wpisy |

|---|---|

| Co dalej z Novo Nordisk | https://dnarynkow.pl/kupuj-tylko-to-co-akurat-rosnie-strategia-momentum-brzmi-genialnie-ale-w-praktyce-nie-dziala/ |

| Musk dostanie bilion dolarów | https://dnarynkow.pl/spolki-ktore-przetrwaly-ponad-100-lat-co-wyroznia-firmy-silniejsze-od-kryzysow-i-wojen/ |

| Amazon na szczycie | https://dnarynkow.pl/czy-usa-utrzymaja-dominacje-na-gieldzie-sp500-to-juz-60-globalnego-rynku-akcji/ |

| Szef Nvidia straszy | https://dnarynkow.pl/nie-boj-sie-inwestowac-w-spolki-bez-zysku-kiedy-brak-rentownosci-to-zaleta/ |

| Zamknięcie rządu w USA | https://dnarynkow.pl/to-byly-oczywiste-inwestycje-a-ja-ich-nie-kupilem-jak-uciekly-mi-najlepsze-okazje/ |

Novo Nordisk spada – ja kupuję! BILION dolarów trafi do Muska, Amazon na szczycie! Co z portfelem?

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Novo Nordisk — „to maraton, nie sprint”

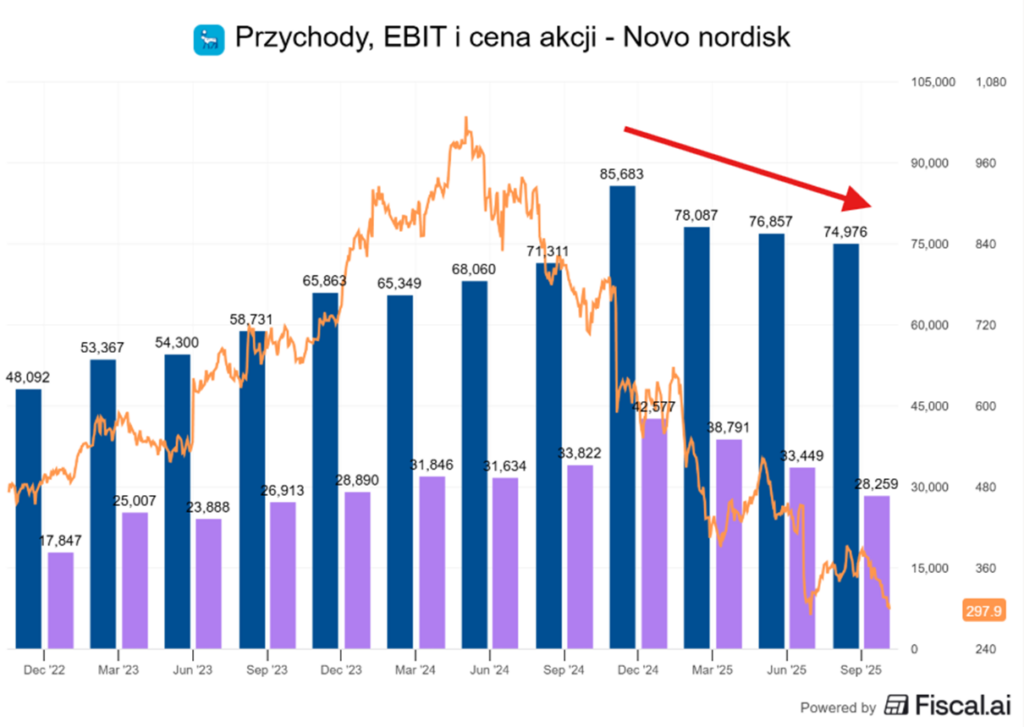

Duński gigant farmacji Novo Nordisk DALEJ SPADA!!! O MÓJ TY PANIE MATKO JEDYNA. A ja… ja go sobie dalej kupię. Co takiego musi siedzieć w mojej chorej głowie, żeby inwestować w spółkę, która po raz czwarty w tym roku obniżyła prognozy, a jej kurs akcji wciąż znajduje się pod presją! Czy ocipiałem?

Możliwe!

Możliwe jest jednak również to, że inwestuję na bazie danych, a nie emocji. Zacznijmy sobie od tego, że realnie moja poważna ekspozycja na Novo Nordisk zaczęła się od tego oto nagrania po spadku w lipcu. Wtedy to na Novo postawiłem poważniejsze pieniądze i od tamtego czasu regularnie je sobie dokupuję.

I uwaga… DALEJ BĘDĘ!

Wyniki za trzeci kwartał 2025 r. pokazały spowolnienie, jakiego Novo nie notowało od czasu przed premierą Wegovy. Przychody wzrosły o 11% rok do roku, a zysk operacyjny o 7%. Oba wskaźniki były niższe od wcześniejszych prognoz. Zysk netto spadł do 23,7 mld koron. To akurat rezultat jednorazowych kosztów zwolnień w firmie (głównie to odprawy dla zwalnianych pracowników). Firma informowała, że będzie to w dużym stopniu rozliczone w tym kwartale.

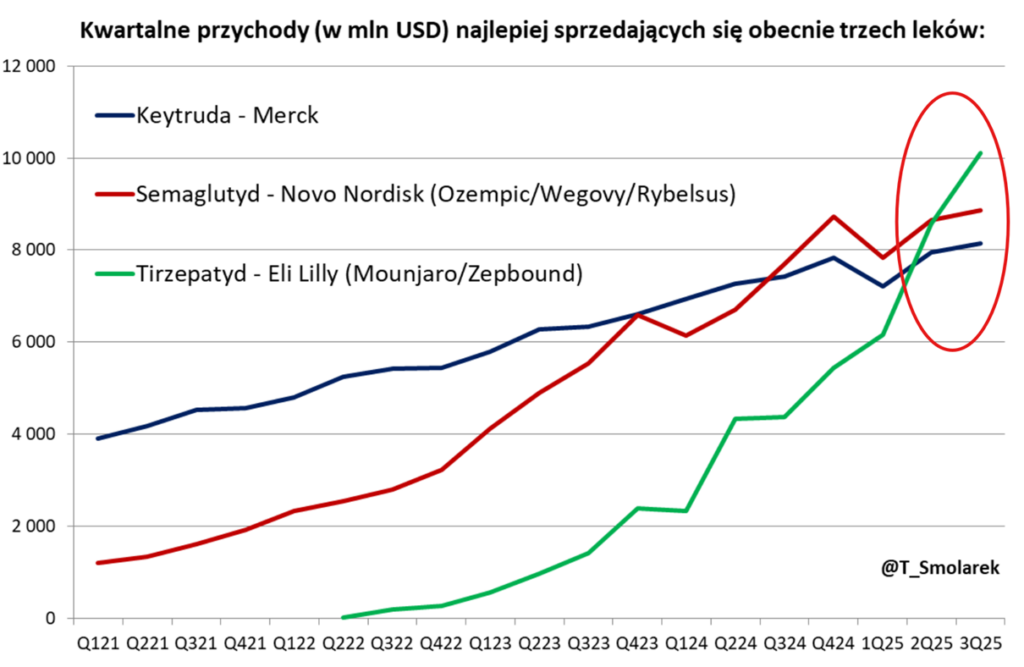

Swoją rolę odgrywa tutaj presja ze strony amerykańskiego konkurenta Eli Lilly, którego leki Zepbound i Mounjaro dynamicznie zwiększają udział w rynku. Na wykresie przygotowanym przez Tomasza Smolarka widać, jak leki Eli Lilly dynamicznie rosną (zielona linia) w porównaniu z Lekami Novo (czerwona linia).

No to jak to tak. Po co to kupuję, skoro to takie gówno? Nowy prezes Novo, Maziar Mike Doustdar, objął stery w sierpniu i od razu zabrał się za restrukturyzację. Zwolnił 11% załogi i rozpoczął agresywne akwizycje, w tym wartą 10 mld USD próbę przejęcia startupu Metsera. Ma to być sposób na poszerzenie portfela o nowe terapie odchudzające i wzmocnienie pozycji wobec Lilly. „To maraton, nie sprint” – stwierdził Doustdar, zapowiadając, że spółka nie zrezygnuje z walki o pozycję lidera rynku GLP-1.

Jednocześnie Novo podpisało z administracją Donalda Trumpa porozumienie, które ma obniżyć ceny leków odchudzających w ramach programu Medicare. Od 2027 roku ich maksymalna cena dla pacjentów objętych programem wyniesie około 250 dolarów miesięcznie, a współpłatność zostanie ustalona na 50 dolarów. Współpłatność to część ceny leku lub usługi medycznej, którą pacjent pokrywa z własnej kieszeni, mimo że resztę kosztu finansuje ubezpieczyciel. To jednocześnie obniżka cennika, ale dostęp do 30 razy większego rynku w ramach Medicare. Jedno znosi drugie. Tak samo Novo jak i Lilly wprost powiedziały, że uderzenie tej zmiany w wyniki będzie minimalne.

Trump nazwał porozumienie „zwycięstwem dla amerykańskich pacjentów”, podkreślając, że umożliwi ono dostęp do „leków, które ratują życie milionom ludzi”. Dla Novo to także wizerunkowa szansa – pokazanie, że duński koncern potrafi współpracować z rządem USA i zwiększać dostępność swoich produktów na największym rynku świata.

W zamian jednak Novo otrzyma trzyletnie zwolnienie z nowych ceł na import leków i szybsze ścieżki zatwierdzania dla niektórych terapii.

Tymczasem rok 2026 to potencjalny przełom w nowych terapiach i lekach. W krótkim wywiadzie dla Fortune CFO Novo zarysował wizję, z której trochę wynika, że firma świadomie zaczęła olewać 2025 rok skupiając się w pełni na opracowaniu nowych wersji leków z nową ochroną patentową.

Możecie im wierzyć, możecie nie wierzyć – wasza decyzja. Obiektywnym faktem pozostaje, że mimo słabych wyników i cięć prognoz… wycena Novo jest dla mnie za niska, żeby ignorować spółkę.

Jednocześnie rynek nie dostrzega, że połączenie działań restrukturyzacyjnych, zwolnień, nowej strategii cenowej i współpracy z Białym Domem może pomóc Novo Nordisk może pomóc Novo mocno pobić kolosalnie obniżone oczekiwania na 2026 rok.

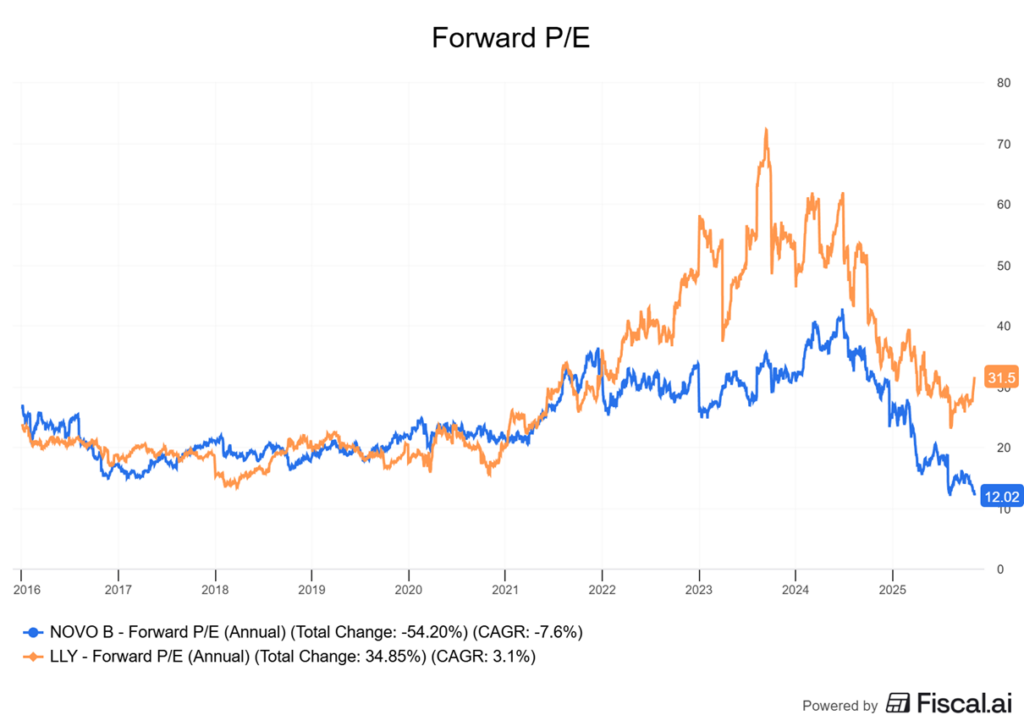

Wyprzedzający wskaźnik P/E dla Novo to dziś około 12x, a dla Lilly ponad dwa razy więcej w okolicy 31x.

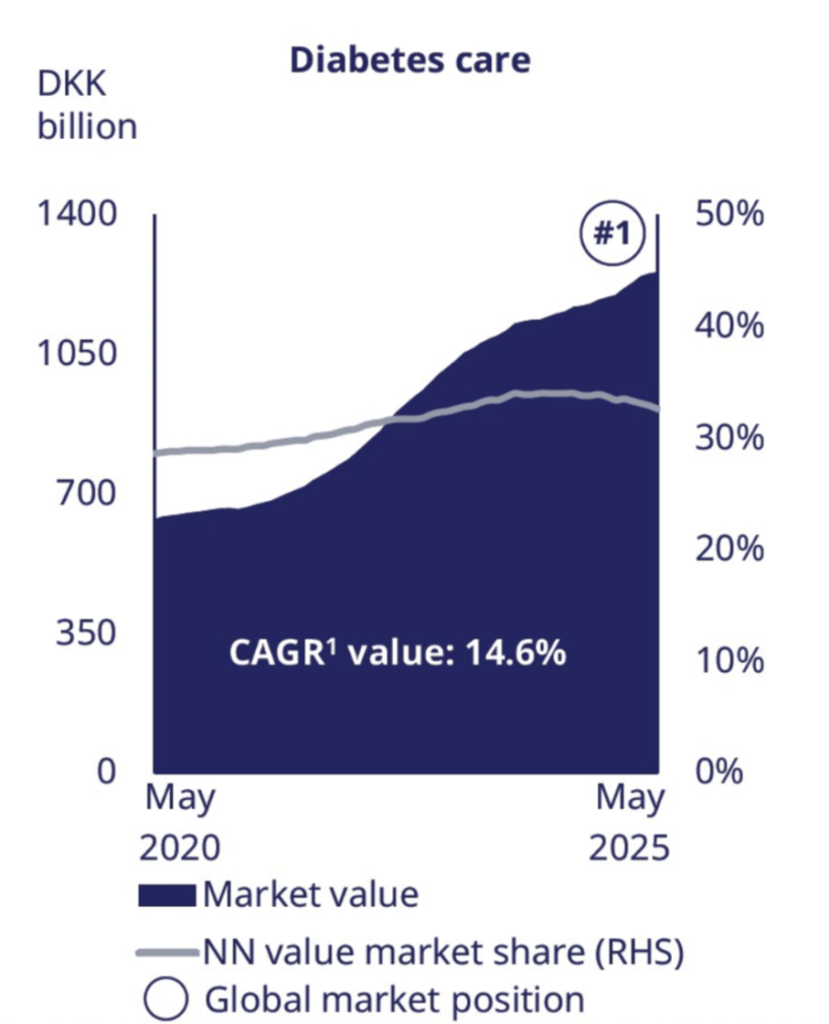

Jednocześnie to Novo pomimo spadków udziałów w rynku GLP-1 pozostaje… liderem w tych udziałach. Tak, udział w rynku spada. To normalne na każdym rynku, który nie może być monopolem, ale jednocześnie rynek mocno rośnie. Novo i tak zarabia na GLP-1 więcej niż kiedykolwiek wcześniej,

A jednocześnie pozostaje liderem również na o wiele większym rynku cukrzycy. To nie jest spółka, której posiadanie mnie przeraża. Raczej ekscytuje tym, co zobaczę w końcu w portfelu.

Musk — manifest kolejnej dekady

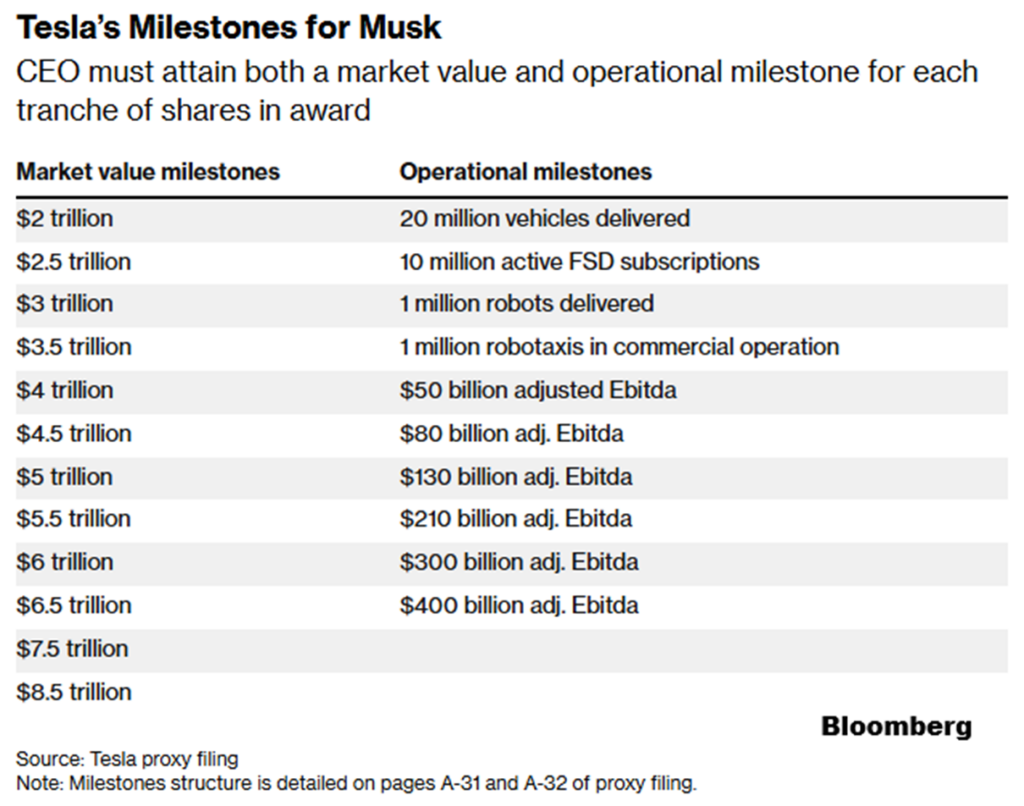

Podobnie jak ciągle ekscytuje mnie Tesla. Zwłaszcza po przesłuchaniu spotkania akcjonariuszy, które przegłosowało rekordowy BILION-dolarowy pakiet wynagrodzenia dla Elona Muska (ponad 75% głosów „za”).

Musk odwdzięczył się planem, który brzmi jak manifest rewolucji na kolejną dekadę. Więcej autonomii, więcej robotów i – jeśli trzeba – nawet własna fabryka chipów.

Na scenie w Austin Musk ogłosił, że Tesla wchodzi w nową erę: masowe zwiększanie produkcji aut oraz błyskawiczne skalowanie humanoida Optimus. Robot ma przejść drogę od prostych czynności w stylu rozdawania cukierków do… zabiegów chirurgicznych z „ponadludzką” precyzją. Musk dodał, że Optimus i pojazdy Tesli „odegrają dużą rolę” w budowie baz na Księżycu i Marsie, choć to wciąż wizja, a nie plan operacyjny.

Auta? Po dwóch latach spadku sprzedaży Musk celuje w ~50% odbicie produkcji do końca 2026 r. Wcześniej do produkcji mają trafić trzy produkty: Optimus, długo wyczekiwany Semi oraz Cybercab – elektryk bez kierownicy i pedałów, projektowany pod robotaksi. Tu Musk zaznaczył, że tempo produkcji będzie „szło w parze” z tempem uzyskiwania zgód regulatorów i mimochodem podziękował Waymo za „przetarcie ścieżki”.

Wąskim gardłem pozostaje dostęp do półprzewodników. Tesla dziś opiera się na TSMC i Samsungu, ale według Muska nawet „najlepszy scenariusz” dostaw nie wystarczy, żeby zaspokoić zapotrzebowanie spółki. Stąd zapowiedź „Tesla terafab” – „gigantycznej” fabryki chipów, która mogłaby startować od ~100 tys. wafli miesięcznie i docelowo iść w stronę 1 mln. To skala, która miałaby zabezpieczyć ambicje w autonomii i robotyce.

Mało? Są też nowe baterie i kolejne kraje z dostępem do Full Self Driving. Za tymi obietnicami stoi również solidna arytmetyka samego pakietu wynagrodzenia. Aby odblokować wszystkie transze wynagrodzenia, Tesla musi m.in. zwiększyć kapitalizację do około 8,5 bln USD. To około 6x więcej niż obecnie, a do tego dowieźć zestaw kamieni milowych jak autonomia, robotaksi, komercjalizacja robota Optimus. To tłumaczy nacisk na oprogramowanie FSD, flotę robotaksi oraz produkcję robota w wolumenach „niespotykanych w historii”.

Nie wszyscy akcjonariusze jednak klaskali. Sam pakiet wynagrodzenia przeszedł przez głosowanie mimo sprzeciwu kilku dużych instytucji, by go odrzucić z uwagi na jego skalę i rozwodnienie. Teraz jednak wszystko rozstrzygnie się w realu: na liniach produkcyjnych, w urzędach dopuszczających robotykę do dróg i – być może – w „terafabie”, jeśli wizja własnych chipów przestanie być tylko slajdem na prezentacji.

Muska można kochać lub nienawidzić, ale nie można mu odebrać skuteczności. Wcześniej też miał podobny absurdalny plan do zrealizowania, który w latach 2018-2019 wszyscy wyśmiewali. Zrealizował… wszystkie jego punkty.

Portfel agresywny — konsekwencja zamiast paniki

Dlatego ani posiadanie akcji Novo ani Tesli w publicznym portfelu agresywnym Freedom24 w ogóle mnie nie boli. Tesla wróciła do portfela tydzień temu i czuję, że jednak zostanie w nim trochę dłużej. Poza tym… w ostatnim tygodniu zmian nie było żadnych.

Na rynku trwa lekka korekta, ale to zdecydowanie nie jest dla mnie powód do uciekania z rynku. To, co mam obecnie w portfelu mi osobiście się podoba dalej, jeśli chodzi o wyceny. Sprzedawać dla zasady nie będę. Jak mi wpadnie coś lepszego w oko, to wtedy można porobić jakieś zmiany.

Portfel po lekkim cofnięciu w tym tygodniu dalej bije ostro indeksy w skali… absurdalnej. Spokojnie – przewaga jeszcze się powiększy.

Tak właśnie powinien działać dobrze zbudowany portfel. Naprawdę da się zarabiać na indywidualnych spółkach zagranicznych i bić nimi indeksy w długim terminie. Pamiętajcie, że pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund. przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24. Znajdziecie tam ponad milion instrumentów finansowych, wygodną apkę, a ostatnio uruchomiono też wpłaty depozytów bezpośrednio w złotych, więc kolejna wygoda dla użytkownika. Ode mnie jest polecajka.

Amazon — AWS wraca do centrum gry

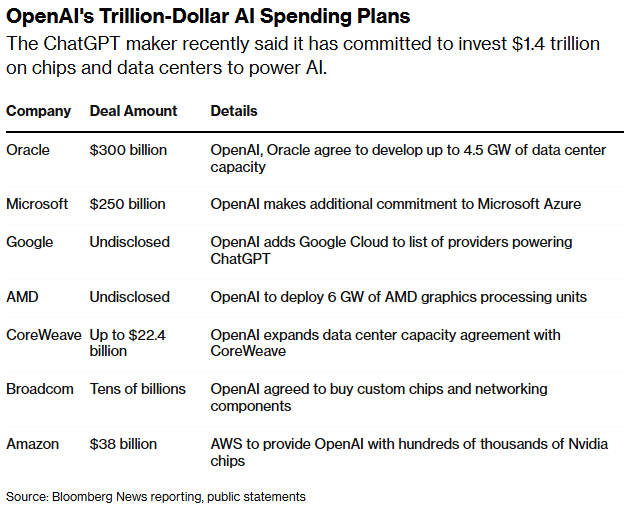

Amazon obudził się z zimowego snu i wchodzi na nowy poziom w wyścigu o dominację w chmurze i sztucznej inteligencji. Spółka poinformowała o podpisaniu siedmioletniego kontraktu z OpenAI o wartości 38 miliardów dolarów, który zapewni twórcy ChatGPT dostęp do ogromnych zasobów mocy obliczeniowej Amazona. Informacja natychmiast rozgrzała rynek. Akcje Amazon.com wzrosły o 4%, osiągając nowe historyczne maksimum.

Zgodnie z umową, OpenAI zapłaci Amazon Web Services (AWS) za korzystanie z setek tysięcy procesorów graficznych Nvidia, które będą wykorzystywane do trenowania i obsługi modeli językowych ChatGPT. AWS udostępni najnowsze układy GB200 i GB300, a cała infrastruktura ma być gotowa do końca 2026 roku. Co więcej, kontrakt przewiduje możliwość jego dalszego rozszerzenia w kolejnych latach.

Dla OpenAI to kolejny krok w kierunku zdywersyfikowania źródeł mocy obliczeniowej – dotychczas głównym dostawcą chmury był Microsoft, który zainwestował w firmę miliardy dolarów. Teraz jednak OpenAI, wydając w skali globalnej nawet 1,4 biliona dolarów na infrastrukturę AI, stara się uniezależnić od jednego partnera i uniknąć wąskich gardeł w dostępie do mocy obliczeniowej.

Dla Amazona to z kolei symboliczny powrót do centrum uwagi branży technologicznej. Przez długi czas spółka pozostawała w cieniu Microsoftu i Google’a, którzy przejęli inicjatywę w biznesach chmurowych. Umowa z OpenAI to jasny sygnał, że AWS nadal pozostaje jednym z niewielu graczy zdolnych dostarczyć infrastrukturę na taką skalę.

Amazon planuje zainstalować chipy Nvidii w dedykowanych klastrach serwerowych, które mają wspierać zarówno działanie ChatGPT, jak i trening kolejnych generacji modeli językowych. Dzięki globalnej sieci centrów danych AWS, OpenAI zyska także możliwość szybszej ekspansji międzynarodowej.

Współpraca z OpenAI stawia Amazona w jednym szeregu z innymi potężnymi partnerami startupu – Microsoftem, Google Cloud, Oracle i CoreWeave. Każdy z nich walczy o kawałek tortu, jakim jest boom na sztuczną inteligencję.

Ale to właśnie Amazon ma dziś powód do świętowania. Rynek jasno pokazał, że AI stała się dla AWS nowym i bezpośrednim motorem wzrostu. Już nie tylko w zakresie optymalizacji kosztów i zatrudnienia, ale również po stronie generowanych przychodów.

Nvidia — spór o prymat AI

Światem AI w ostatnim tygodniu potrząsnął też trochę Szef Nvidia, Jensen Huang, który w najnowszym wywiadzie dla Financial Times stwierdził wprost: „Chiny wygrają wyścig o AI”. To najmocniejsze jak dotąd słowa lidera najbardziej wartościowej spółki na świecie i jednocześnie ostrzeżenie pod adresem Zachodu, który jego zdaniem tonie w cynizmie i nadmiernej biurokracji.

Huang przekonuje, że przewaga Chin nie wynika już z liczby inżynierów czy fabryk, ale z energii i regulacji. Chińskie władze, jak ujawnił FT, w ostatnich miesiącach rozluźniły przepisy dotyczące sztucznej inteligencji i zwiększyły subsydia na energię dla centrów danych. Dzięki temu giganci tacy jak ByteDance, Alibaba czy Tencent mogą taniej zasilać swoje serwerownie, nawet jeśli korzystają z mniej wydajnych, rodzimych chipów Huawei i Cambricon.

„Prąd w Chinach jest praktycznie darmowy” – powiedział Huang, kontrastując to z sytuacją w USA i Wielkiej Brytanii, gdzie kolejne stany wprowadzają własne regulacje dotyczące AI. Jego zdaniem Zachód, zamiast wspierać rozwój, nakłada na siebie kaganiec przepisów. „Potrzebujemy więcej optymizmu, a nie cynizmu” – dodał.

W tle tych wypowiedzi toczy się geopolityczna gra o dominację w sektorze chipów. Administracja Donalda Trumpa utrzymała zakaz sprzedaży najnowszych układów Nvidia do Chin, mimo rozmów z Xi Jinpingiem. Amerykański prezydent stwierdził wprost, że „najbardziej zaawansowanych chipów nie dostanie nikt poza Stanami Zjednoczonymi”.

Dla Nvidia odcięcie od Chin ogranicza jej rynek zbytu, który wcześniej generował miliardy dolarów przychodów. Huang już wcześniej ostrzegał, że amerykańskie modele AI nie są daleko przed chińskimi, i że zbyt restrykcyjna polityka może przyspieszyć samodzielność Pekinu. Mechanizm jest prosty. Jeśli Chiny nie mają dostępu do procesorów Nvidii, to są bardziej zmotywowane do lepszego projektowania własnych chipów.

Wypowiedzi Huanga wpisują się w coraz bardziej napiętą rywalizację o globalną dominację technologiczną. Podczas gdy w USA trwa dyskusja o etyce, Chiny stawiają na tempo i skalę. A jeśli Huang ma rację, to właśnie te dwa czynniki mogą przesądzić o tym, kto naprawdę wygra wyścig o sztuczną inteligencję.

Oczywiście należy pamiętać, że Jensen nie jest tutaj najbardziej obiektywnym obserwatorem rynku. Powiem więcej jest jednym z najmniej obiektywnych obserwatorów, bo jego firma jest w centrum całej rewolucji i jest jej największym beneficjentem. Nic dziwnego więc, że naciska na mniej regulacji i więcej dotacji. To po prostu będzie wspierać wyniki Nvidii.

Facebook (Meta) — niewygodna arytmetyka reklam

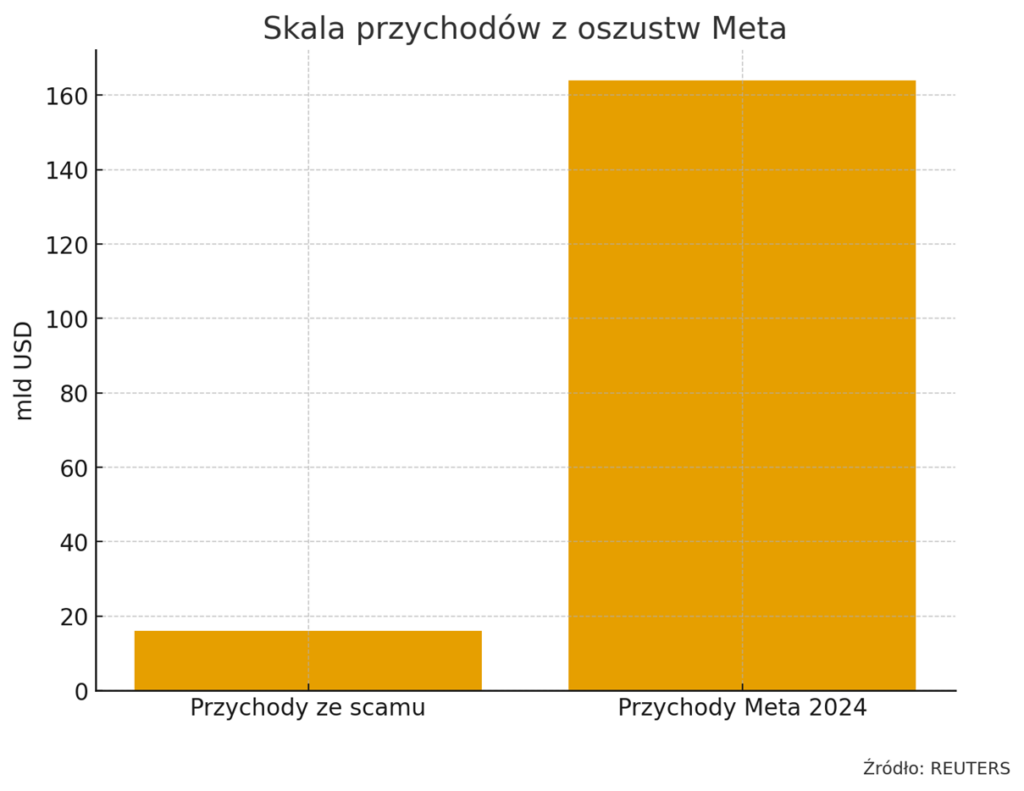

Trzymając się świata BigTechów, warto jeszcze dodać, ciekawostkę od Meta. Według niepublikowanych materiałów opisanych przez Reutersa, Meta (Facebook, Instagram, WhatsApp) miała wewnętrznie szacować, że około 10% przychodów w 2024 roku pochodzi z reklam dotyczących oszustw i towarów zakazanych – to byłoby ok. 16 mld USD.

Ta sama pula dokumentów podaje, że użytkownicy platform Meta widzą ok. 15 mld reklam „wysokiego ryzyka” oszustw dziennie, a z samej tej kategorii Meta miała generować ok. 7 mld USD rocznie. W osobnym zestawieniu wskazano, że co pół roku przychody z najbardziej ryzykownej prawnie części scam-reklam sięgają 3,5 mld USD – kwoty, które według autorów dokumentu „najpewniej przewyższają” potencjalne koszty ugód z regulatorami. Innymi słowy kary jakie z tego wynikają po stronie prawnej są mniejsze, więc Mecie się to opłaca.

Jak to możliwe? Z dokumentów wynika, że Meta banuje reklamodawcę dopiero, gdy automatyka oceni z ≥95% pewnością, że to oszustwo. Jeśli pewność jest niższa, ale ryzyko wysokie, firma stosuje tzw. „penalty bids” – domniemany oszust płaci wyższą stawkę w aukcji reklamowej.

W teorii ma to zniechęcać nieuczciwych marketerów; w praktyce oznacza też, że z części podejrzanych reklam Meta nadal ma przychód, tylko droższy dla reklamodawcy. Co więcej, po kliknięciu w scam-reklamę algorytmy personalizacji mogą serwować użytkownikowi jeszcze więcej podobnych treści.

Dokumenty opisują też wewnętrzne „barierki przychodowe”: w I połowie 2025 r. zespół ds. weryfikacji reklamodawców miał nie podejmować działań ostrożnościowych, które mogłyby „kosztować” firmę ponad 0,15% przychodu.

Z drugiej strony widać presję regulacyjną: według materiałów Meta liczy się z karami do 1 mld USD, a w Wielkiej Brytanii regulator wskazał, że produkty Meta były powiązane z 54% strat w scamach płatniczych w 2023 r. Firma miała też wewnętrznie przyznawać, że łatwiej reklamować scam na Meta niż w Google.

Meta kwestionuje część tych wniosków. Rzecznik firmy określił, że oszacowane 10% przychodów jako „zgrubne i nadmiernie szerokie” oszacowanie, ale nie podał nowej wartości. Podkreślił też, że spółka „agresywnie walczy” z oszustwami. Według Meta, w ciągu ostatnich 18 miesięcy liczba zgłoszeń scam-reklam spadła o 58%, a w 2025 r. usunięto ponad 134 mln treści scamowych. Z dokumentów wynika też, że Meta planuje redukcję udziału przychodów ze scamów o niemal połowę do 2027 roku.

Sedno pozostaje jednak niewygodne: skala oszustw na platformach jest ogromna, a opisane mechanizmy sprawiają, że walka z nimi bywa w konflikcie z przychodami. Nawet jeśli firma stopniowo dokręca śrubę, stawką jest tu nie tylko reputacja, ale i realne straty użytkowników.

USA — rekordowy „shutdown”

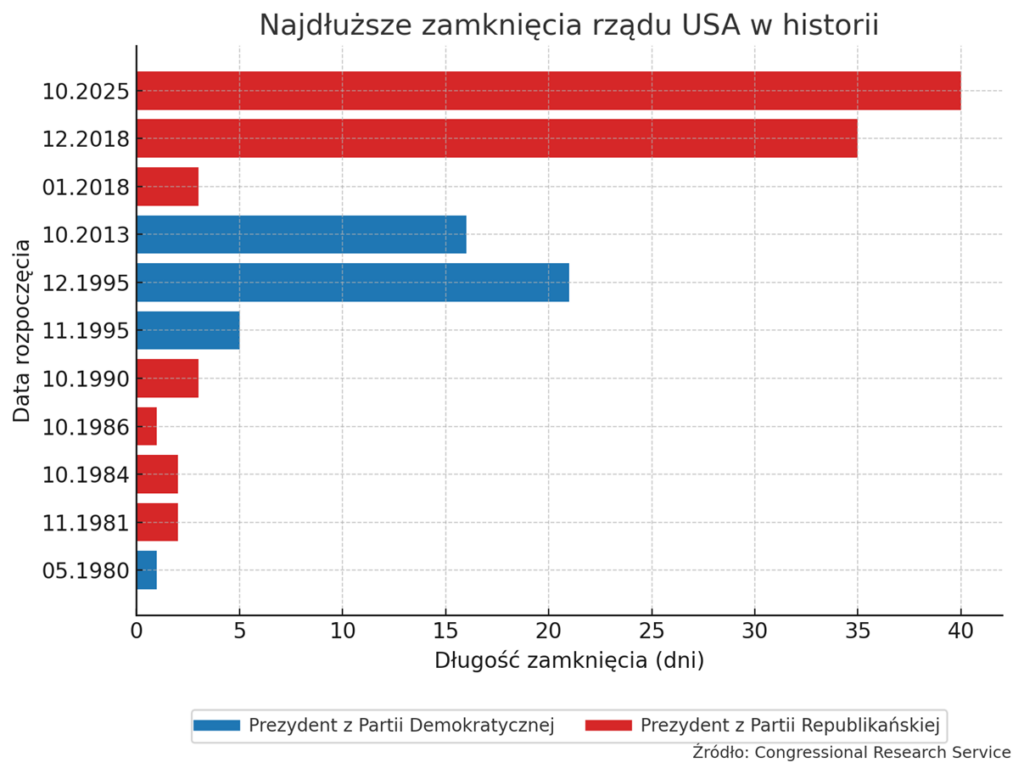

W tle tych wszystkich wydarzeń mamy też już oficjalnie najdłuższe zamknięcie rządu federalnego w historii USA. Obecny paraliż, który rozpoczął się 1 października po tym, jak Kongres nie zdołał przyjąć ustawy tymczasowo finansującej administrację, trwa już 40 dni. To rekord, który przebił nawet słynny impas z lat 2018–2019. Również za prezydentury Donalda Trumpa.

Rządowe „shutdowny” w USA zdarzają się wtedy, gdy prezydent i Kongres nie potrafią porozumieć się w sprawie budżetu. W tym roku nie udało się uchwalić żadnej z 12 ustaw budżetowych na nowy rok fiskalny.

Tym razem kością niezgody są wydatki socjalne. Demokraci chcą, by tymczasowa ustawa budżetowa przedłużała dopłaty do ubezpieczeń zdrowotnych w ramach Obamacare i cofała cięcia w programie Medicaid. Republikanie sprzeciwiają się tym żądaniom, a prezydent Trump odrzuca również pomysł nowych ograniczeń dotyczących jego prawa do wstrzymywania wydatków zatwierdzonych przez Kongres.

W efekcie setki tysięcy urzędników zostało wysłanych na przymusowe urlopy. Ponad 650 tys. federalnych pracowników nie otrzymuje wynagrodzenia, a kolejne 600 tys. pracuje bez pensji, podtrzymując działanie kluczowych funkcji państwa – od kontroli ruchu lotniczego po bezpieczeństwo wewnętrzne.

Skutki są widoczne w całym kraju. Wstrzymano prace Biura Statystyki Pracy, co oznacza brak oficjalnych danych o inflacji czy zatrudnieniu. Urzędy ds. zdrowia publicznego i żywności przestały przyjmować nowe wnioski, a w wielu parkach narodowych brakuje obsługi. Z drugiej strony – wojsko, sądy federalne i poczta działają normalnie, finansowane z osobnych źródeł.

Każdy kolejny dzień zamknięcia rządu zwiększa presję polityczną. Według szacunków ekonomistów koszt paraliżu liczony jest w miliardach dolarów strat tygodniowo, a cierpliwość obywateli – i urzędników pracujących bez pensji – powoli się kończy. Pojawiają się już jednak pewne jaskółki negocjacji i osobiście myślę, że w ciągu 2 tygodni temat będzie zamknięty.

Neocloudy — IREN w pierwszej lidze

To na zakończenie jeszcze liźnijmy innego rynku i sektora. IREN to spółka, która jeszcze kilka lat temu była znana głównie z kopania kryptowalut, a dziś stała się jednym z liderów tzw. „neocloudów” – firm oferujących wyspecjalizowaną moc obliczeniową dla sztucznej inteligencji (AI). Jej centra danych w Ameryce Północnej zapewniają już niemal 3 gigawaty mocy i są przystosowane do pracy z najnowocześniejszymi procesorami Nvidii.

To właśnie rosnące zapotrzebowanie na moc obliczeniową pod AI sprawiło, że akcje IREN w 2025 roku wzrosły ponad siedmiokrotnie, a firma zyskała rynkową wycenę ponad 18 miliardów dolarów.

Teraz IREN dokłada do tego kolejny rozdział. Spółka podpisała z Microsoftem umowę o wartości 9,7 miliarda dolarów, która ma pomóc gigantowi z Redmond zwiększyć zdolności obliczeniowe dla swoich usług AI – w tym systemów pokroju ChatGPT. Samo ogłoszenie tej współpracy wywołało kolejny skok akcji IREN o 12% w jeden dzień, ustanawiając nowy rekord notowań.

Porozumienie z Microsoftem zakłada pięcioletnią współpracę obejmującą zarówno dostęp do infrastruktury obliczeniowej IREN, jak i do procesorów Nvidia GB300, które będą dostarczać Dell i inne firmy technologiczne. Wartość samego sprzętu potrzebnego do realizacji umowy szacowana jest na 5,8 miliarda dolarów. Część tej kwoty zostanie pokryta z przedpłaty Microsoftu, co pomoże IREN sfinansować ekspansję infrastruktury.

Nowe układy Nvidii mają być stopniowo instalowane do 2026 roku w największym kampusie IREN w Childress w Teksasie, który docelowo osiągnie 200 megawatów mocy w nowoczesnych, chłodzonych cieczą centrach danych. Jeśli jednak IREN nie dotrzyma harmonogramu dostaw, kontrakt może zostać rozwiązany, co dobrze pokazuje, jak napięty jest rynek mocy obliczeniowej w erze AI.

Dla Microsoftu współpraca z IREN to sposób na obejście wąskiego gardła w rozwoju sztucznej inteligencji – braku wystarczającej infrastruktury i energii po swojej stronie.

Zamiast budować własne centra danych od zera, Microsoft korzysta z gotowej infrastruktury partnera, unikając tym samym ogromnych nakładów kapitałowych i ryzyka technologicznego. Ostatnio coraz więcej mówi się o potencjalnym ryzyku przeinwestowania w centra danych. Microsoft korzystając z infrastruktury IREN ogranicza to ryzyko po swojej stronie, bo to nie on sam inwestuje w 100% wykorzystywanych przez siebie mocy obliczneniowych.

Umowa z IREN to kolejny przykład, że popyt na moc obliczeniową dla AI eksploduje. Tylko w ostatnich miesiącach Microsoft podpisał podobny kontrakt o wartości 17,4 mld USD z Nebius Group, a inne „neocloudy” – jak CoreWeave czy Lambda – również zawierają miliardowe umowy.

W efekcie IREN z firmy postrzeganej jako technologiczny outsider stała się jednym z kluczowych partnerów globalnej rewolucji AI. A inwestorzy? Ci coraz wyraźniej traktują ją jak nowego gracza pierwszej ligi technologicznej.

Do zarobienia!

Piotr Cymcyk

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.