Nie sprzedają walk, a emocje. Czy warto mieć organizatora UFC w portfelu?

Kojarzycie tego gościa? Tak, to Dwayne „The Rock” Johnson. Jedna z największych marek osobistych w świecie rozrywki.

A tego? Vince McMahon – człowiek, który z wrestlingu zrobił globalne imperium medialne.

UFC? Wrestling? Nawet jeśli ktoś nie śledzi sportów walki, zna te obrazy: oktagon pod światłami, monumentalne wejścia, pełne hale i napięcie, które czuć przez ekran. To wygląda jak czysta rozrywka. Ale za tym widowiskiem stoi biznes wart dziesiątki miliardów dolarów.

Biznes, który sprzedaje nie ciosy, tylko uwagę. Sprzedaje prawa medialne, historię, konflikty i emocje. Wszystko zamknięte w jednym notowanym na giełdzie holdingu.

To TKO Group. I dziś sprawdzimy, czy to tylko efektowny show… czy jedna z ciekawszych maszyn do monetyzacji uwagi na amerykańskim rynku. Tak, Ty również możesz dodać go do swjego portfela.

Nie sprzedają walk, a emocje. Czy warto mieć organizatora UFC w portfelu?

Spektakl, który rośnie na giełdzie

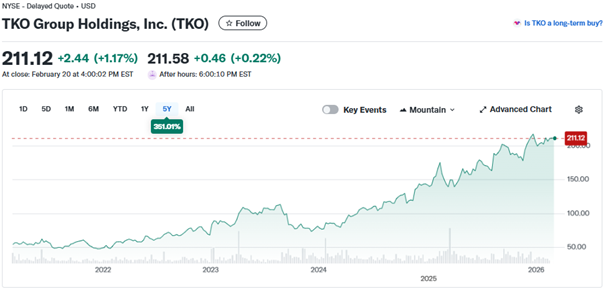

Na początku warto spojrzeć na wykres. Notowania spółki w ostatnich pięciu latach wzrosły około 3,5-krotnie. W tym czasie doszło do dużej fuzji, podpisania przełomowych umów medialnych i istotnych zmian w strukturze biznesu. Rynek nie wyceniał więc wyłącznie bieżących wyników, ale rosnącą skalę operacji, coraz droższe prawa do transmisji i strategiczne ruchy, które zwiększały siłę całego podmiotu.

TKO Group Holdings działa na styku sportu, mediów i czystego spektaklu. Kontroluje dwie globalne marki: Ultimate Fighting Championship oraz World Wrestling Entertainment i sprzedaje je światu jako cykliczny, wysokomarżowy produkt medialny. To biznes zbudowany nie na jednorazowym wydarzeniu, lecz na stałym kalendarzu gal, programach i wieloletnich kontraktach z nadawcami. Emocje są tu paliwem do wzrostu.

Ameryka od dekad rozumie, że sport to przede wszystkim show. W tym sensie TKO jest kwintesencją amerykańskiego podejścia: nawet realna walka w oktagonie jest opakowana narracją, budowaniem postaci, konfliktem i marketingiem. WWE robi to wprost, tworzy scenariusz, bohaterów i czarne charaktery. UFC robi to subtelniej, ale mechanizm jest ten sam. Publiczność nie kupuje wyłącznie wyniku. Kupuje całą opowieść, bo kiedy znamy motywacje, charaktery i przeszłość bohaterów, to dużo łatwiej któremuś z nich kibicować i angażować się emocjonalnie.

Dokładnie te same mechanizmy wykorzystuje dziś Fame MMA, gdzie biją się ludzie już znani z Internetu, którzy mają swoich zwolenników i hejterów.

TKO funkcjonuje więc jak wyspecjalizowany dom produkcyjny sportowej rozrywki w skali globalnej. W świecie, w którym coraz więcej treści ogląda się z opóźnieniem albo wcale, a widz jednym kliknięciem przerzuca się na coś innego, wydarzenia na żywo stają się towarem deficytowym. To jedna z ostatnich form rozrywki, którą konsumuje się w czasie rzeczywistym, bez przewijania, bez spoilerów, bez odkładania „na później”. I właśnie ta natychmiastowość sprawia, że takie widowiska są dziś coraz bardziej opłacalne. Rzadkość transmisji na żywo pozwala konsekwentnie podnosić ceny praw medialnych i biletów, bo uwaga widza w tym przypadku ma najwyższą wartość.

Wrestling – od terytoriów do imperium

Początki WWE sięgają 1953 roku, gdy w północno-wschodnich Stanach Zjednoczonych powstała Capitol Wrestling Corporation, jedna z wielu regionalnych federacji działających w ramach National Wrestling Alliance. Był to czas tzw. systemu terytorialnego: kraj był podzielony na strefy wpływów, a lokalni promotorzy organizowali gale dla własnych rynków, wymieniając się zawodnikami i respektując wspólnego mistrza świata. Przełom nastąpił w latach 80., gdy Vince McMahon junior zerwał z tradycyjnym systemem terytorialnym i zbudował globalną markę opartą na telewizji oraz galach pay-per-view.

Era Hulka Hogana i start WrestleManii w 1985 roku uczyniły z WWF zjawisko popkulturowe, co doprowadziło do wejścia spółki na giełdę w 1999 roku. Po przejęciu konkurencyjnego WCW w 2001 roku i zmianie nazwy na WWE w 2002 roku, organizacja ugruntowała swoją absolutną dominację na rynku profesjonalnego wrestlingu.

Natomiast drugi człon, czyli UFC wystartowało w 1993 roku jako eksperyment, który bardziej przypominał widowisko „bez zasad” niż uporządkowany sport. Pierwsze gale organizowano z prostym pomysłem: sprawdzić, która sztuka walki jest najskuteczniejsza w bezpośrednim starciu. Zawodnicy różnych stylów, od boksu po brazylijskie jiu-jitsu, wchodzili do klatki przy minimalnych regulacjach, często bez limitów wagowych i z bardzo ograniczonym zestawem przepisów. To budziło kontrowersje, ale przyciągało uwagę. Przełom nastąpił w 2001 roku wraz z przejęciem organizacji przez spółkę Zuffa, amerykańskie przedsiębiorstwo działające w modelu komercyjnej promocji sportów walki, ukierunkowane na budowę globalnej marki i monetyzację wydarzeń w formule pay-per-view.

Transakcja zapoczątkowała okres dynamicznego wzrostu i profesjonalizacji MMA, ponieważ wprowadzono sformalizowaną strukturę zarządzania, standaryzację zasad rywalizacji oraz ścisłą współpracę z komisjami sportowymi, co umożliwiło legalizację i regulację wydarzeń.

Potencjał komercyjny sportów walki potwierdziła sprzedaż UFC w 2016 roku za ponad 4 miliardy dolarów do Endeavor. Transakcja oznaczała włączenie organizacji w struktury międzynarodowego koncernu zarządzającego talentami, mediami i prawami do wydarzeń na skalę światową, co przełożyło się na dalszą profesjonalizację zarządzania, dywersyfikację źródeł przychodów oraz wzmocnienie pozycji negocjacyjnej wobec nadawców i sponsorów.

We wrześniu 2023 roku doszło do formalnego połączenia obu podmiotów w jeden holding. W praktyce była to operacja przejęcia kontroli nad WWE przez grupę Endeavor. W ramach tej transakcji firma Endeavor, która była już właścicielem UFC, stworzył nową spółkę holdingową TKO Group Holdings. To właśnie ten podmiot stał się właścicielem obu marek, przy czym Endeavor objął w nim 51% udziałów, zapewniając sobie decydujący głos, a dotychczasowi akcjonariusze WWE otrzymali pozostałe 49%.

Cały proces został wyceniono na 21 miliardów dolarów, z czego wartość UFC oszacowano na 12,1 miliarda, a WWE na 9,3 miliarda. Dla świata wrestlingu był to moment historyczny, rodzina McMahonów, która budowała to imperium przez trzy pokolenia, po raz pierwszy oddała stery zewnętrznej korporacji. Na czele TKO stanął Ari Emanuel, dyrektor generalny Endeavor, co ostatecznie potwierdziło, że to struktury związane z UFC przejęły rolę podmiotu zarządzającego całością.

Logika fuzji – wspólna siła negocjacyjna

Po co była ta fuzja? Dla kasy. Wspólne funkcjonowanie w ramach grupy TKO ma na celu przede wszystkim „wyciśnięcie” maksimum zysków z praw telewizyjnych i sponsoringu. Dzięki połączeniu sił, holding może negocjować kontrakty medialne jako jedna potężna grupa sportowo-rozrywkowa, oferując stacjom telewizyjnym i platformom streamingowym unikalny pakiet: najbardziej rozpoznawalną markę MMA oraz światowego lidera wrestlingu. Choć obie organizacje zachowały swoje odrębne biura i szefów operacyjnych, ich strategia biznesowa jest dziś całkowicie zintegrowana i podporządkowana wizji inwestorów TKO. Mówiąc wprost dzięki połączeniu obu grup ich siła negocjacyjna wzrosła.

OK tylko na czym dokładnie zarabia TKO?

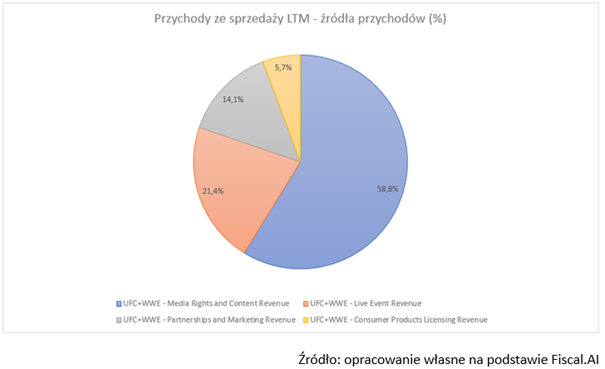

Fundamentem modelu biznesowego TKO jest monetyzacja praw do transmisji telewizyjnej, co sprawia, że holding jest w pierwszej kolejności globalnym dostawcą treści premium, a dopiero w drugiej organizatorem wydarzeń. Największą pozycją są przychody z praw medialnych i dystrybucji treści, kontrakty z telewizjami i platformami streamingowymi, opłaty za transmisje gal, cotygodniowych programów oraz dostęp do archiwów. To niemal 60% całości. Najbardziej przewidywalny i wysokomarżowy strumień gotówki, zabezpieczony wieloletnimi umowami i napędzany globalną walką o sport na żywo.

Drugim filarem są przychody z wydarzeń na żywo od sprzedaży biletów, po opłaty wnoszone przez miasta-gospodarzy oraz luksusowe pakiety obsługi gości. Ten segment generuje około 21% łącznych przychodów holdingu. W tym miejscu kończy się świat algorytmów i wirtualnych odsłon, a zaczyna twarda rzeczywistość: wypełniona arena, ryk tłumu i pieniądz zostawiony w kasach.

Kolejny segment to przychody z partnerstw i marketingu, odpowiadające za około 14% całości. Obejmują sponsoring, umowy reklamowe, ekspozycję marek w oktagonie i ringu oraz obecność sponsorów w samych transmisjach. To bezpośrednia sprzedaż uwagi widza i siły brandu. Mechanizm jest prosty: im większa widownia i bardziej zaangażowana publiczność, tym wyższa stawka za logo widoczne podczas gali.

Resztę stanowią przychody z licencjonowania i produktów konsumenckich, sprzedaż gadżetów, odzieży, gier czy współprace z markami zewnętrznymi. To najmniejszy segment, ale często o atrakcyjnej marży, bo oparty na modelu licencyjnym: TKO udostępnia markę, a partner bierze na siebie produkcję i logistykę.

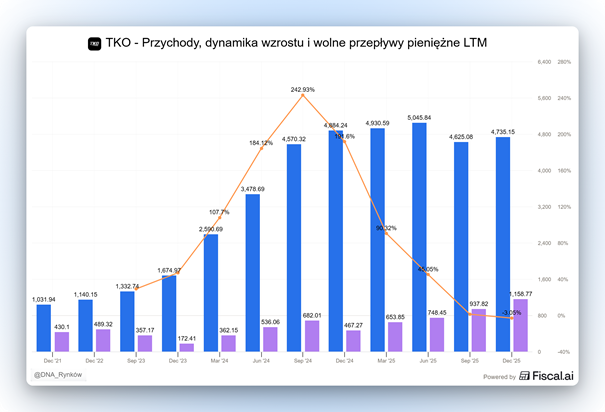

Jednak analiza wyników TKO nie jest taka prosta, przez ciągłe zmiany struktury w ostatnich latach. Kolejne przejęcia i włączenie nowych spółek do całej organizacji sprawiają, że klasyczne porównania danych rok do roku nie zawsze oddaje realną skalę wzrostu operacyjnego. Część skoku przychodów wynika z połączenia kilku firm, a nie wyłącznie z poprawy biznesu bazowego, natomiast raportowane zyski są w dużym stopniu obciążone kosztami jednorazowymi oraz efektami księgowymi związanymi z transakcjami. Chodzi o to, że każde przejęcie generuje jakieś koszty, ale one nie są powtarzalne, więc zaburzają prostą ocenę trendów, jakie mają miejsce w wynikach spółki.

Dwa modele operacyjne – UFC kontra WWE

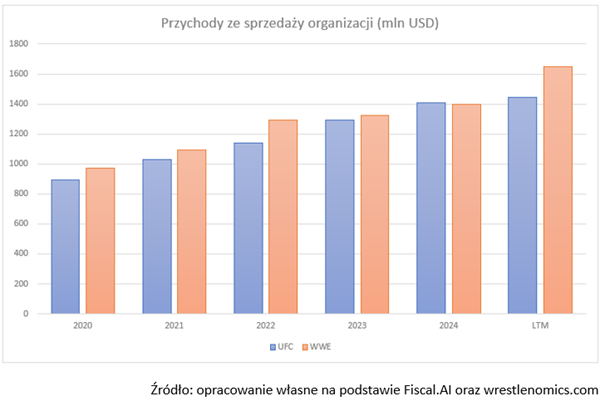

Dodatkowo wyniki WWE, czyli wrestlingu są ujmowane w sprawozdaniach TKO dopiero od września 2023 roku. Oznacza to, że pierwszym pełnym rokiem, w którym federacja wrestlingowa była w całości konsolidowana w strukturze holdingu, jest 2024 rok. Wcześniejsze okresy odzwierciedlają głównie działalność UFC.

Aby uzyskać bardziej przejrzysty obraz, warto więc analizować przychody poszczególnych organizacji oddzielnie. Dopiero takie podejście pozwala ocenić, gdzie rzeczywiście rośnie biznes, a gdzie mamy do czynienia jedynie ze zmianą struktury raportowania.

W latach 2020–2024 UFC zwiększało przychody w tempie przekraczającym średnio 12% rocznie, podczas gdy WWE rosło wolniej, ale nadal solidnie, około 9% rocznie. Różnica nie wynika jednak wyłącznie z tempa wzrostu, lecz z nieco odmiennej konstrukcji modeli operacyjnych.

UFC utrzymuje względnie stałą liczbę wydarzeń, około 42 rocznie. Największe znaczenie mają numerowane eventy z walkami mistrzowskimi i topowymi nazwiskami, które generują najwyższe wpływy jednostkowe. Uzupełniają je gale typu Fight Night, realizujące kontrakty medialne i budujące ciągłość kalendarza. To model kontrolowanej podaży: ilość wydarzeń pozostaje stabilna, rośnie natomiast cena licencji, biletów i reklam dla sponsorów.

WWE przez lata działało w zupełnie innej skali. W 2024 roku zorganizowano 176 wydarzeń, a w ujęciu ostatnich dwunastu miesięcy liczba ta przekroczyła 200. Trzonem są cotygodniowe programy telewizyjne: RAW, SmackDown i NXT, które stanowią podstawę wieloletnich umów medialnych. Obok nich funkcjonują Premium Live Events, czyli największe gale specjalne, generujące najwyższe przychody jednostkowe.

Jednocześnie zarząd sygnalizuje, że docelowo kalendarz WWE ma zostać ustabilizowany w okolicach 200 wydarzeń rocznie. Pod względem ilości wydarzeń dobiliśmy więc do sufitu. Strategia, podobnie jak w UFC, zacznie przesuwać się z maksymalizacji liczby eventów na maksymalizację monetyzacji pojedynczego wydarzenia.

Nie da się jednak ukryć, że w związku z tymi działaniami, wokół TKO narasta krytyka. Część fanów zarzuca spółce, że po przejęciu WWE nacisk na komercjalizację stał się wyraźnie silniejszy. Więcej ekspozycji sponsorskiej, więcej lokowania marek w trakcie gal, więcej elementów reklamowych wpisanych bezpośrednio w strukturę widowiska.

Taka strategia przekłada się na dynamiczne podwyżki cen biletów, rozbudowę pakietów premium oraz sprzedaż dodatkowych doświadczeń: od wejścia wcześniej na arenę po ekskluzywne spotkania i loże VIP. Najdroższe pakiety potrafią kosztować dziesiątki tysięcy dolarów. Każda strategia maksymalizacji ma swoje granice. Jeśli ceny będą rosły szybciej niż postrzegana wartość produktu, a widowisko zacznie być odbierane jako zwykły nośnik reklam, część widzów może się odwrócić, ale do tego raczej jeszcze daleka droga.

Na razie w twardych danych nie widać, by widzowie odwracali się od eventów. Frekwencja na największych galach pozostaje wysoka, wpływy z biletów biją rekordy, a kolejne kontrakty medialne podpisywane są na coraz wyższych poziomach. Z perspektywy liczb i wartości umów, biznes wygląda dziś raczej na coraz mocniejszy niż słabszy. Pytanie o granicę monetyzacji pozostaje otwarte, ale na razie rynek wycenia TKO jako podmiot, który skutecznie przekuwa emocje w rosnące przychody.

Budowa sportowego ekosystemu

UFC i WWE to jednak nie wszystko. TKO konsekwentnie buduje wokół marek samowystarczalny ekosystem. Kluczowym ruchem było sfinalizowane na początku 2025 roku przejęcie od swojej spółki-matki, koncernu Endeavor, trzech kluczowych podmiotów: IMG, On Location oraz ligi PBR. Co to za firmy?

PBR to wiodąca amerykańska liga ujeżdżania byków, funkcjonująca w oparciu o prawa medialne, sprzedaż biletów oraz sponsoring. Dyscyplina ta opiera się na silnym, lojalnym segmencie fanów w USA i generuje stabilne przepływy pieniężne z wydarzeń na żywo. Dla grupy kapitałowej oznacza to dostęp do gotowego produktu sportowego o wysokiej marżowości i przewidywalnym popycie, bez konieczności budowania go od podstaw.

Znacznie szerszy zasięg ma IMG, globalna agencja zarządzająca prawami medialnymi i komercyjnymi w imieniu federacji oraz organizatorów wydarzeń sportowych. Model działania IMG opiera się na umowach agencyjnych lub partnerskich: spółka nie nabywa własności ligi czy federacji, lecz na podstawie kontraktu przejmuje zarządzanie ich prawami mediowymi (sprzedaż transmisji), sponsoringiem, licencjonowaniem oraz często produkcją sygnału telewizyjnego.

W praktyce oznacza to centralizację i profesjonalizację monetyzacji. IMG negocjuje umowy z nadawcami, platformami streamingowymi i sponsorami, w imieniu federacji sportowych, a w zamian pobiera prowizję lub udział w przychodach. Dzięki temu grupa może czerpać przychody z takich niszowych widowisk sportowych jak surfing, tenis, golf, dart, czy nawet e-sport bez angażowania kapitału w ich akwizycję. Po prostu zarabia na ich obsłudze.

Ostani przejęty niedawno podmiot, czyli On Location działa tam, gdzie sport spotyka się z pieniędzmi i prestiżem. Nie sprzedaje zwykłego biletu na mecz czy galę. Sprzedaje przeżycie. W jego ofercie są miejsca w najlepszych sektorach, dostęp do zamkniętych lóż, wyżerka, spotkania z zawodnikami, wejścia za kulisy oraz pełna organizacja pobytu, od noclegu po transport. Kibic nie martwi się o nic. Przyjeżdża i ma wszystko podane na tacy.

Jeden gość w loży potrafi przynieść większy przychód niż kilkudziesięciu widzów na trybunach, a działalność On Location nie ogranicza się do marek należących do grupy. Spółka obsługuje także największe imprezy sportowe świata, w tym ze słynnym Super Bowl na czele. Dzięki temu generuje przychody niezależnie od własnych wydarzeń grupy, a jednocześnie uczestniczy w najbardziej dochodowych momentach światowego sportu.

Bezpośrednia integracja tych podmiotów ze strukturami TKO Group Holdings sprawia, że grupa przejmuje kontrolę nad całym łańcuchem wartości, od organizacji wydarzenia, przez sprzedaż praw medialnych, po obsługę najbardziej zamożnych widzów na miejscu. W klasycznym modelu rynek sportowy jest rozproszony: jedna firma promuje wydarzenie, inna sprzedaje prawa telewizyjne, kolejna odpowiada za pakiety lożowe i obsługę gości, a jeszcze inna pośredniczy w kontaktach sponsorskich. Każde ogniwo pobiera własną prowizję, uszczuplając marżę właściciela marki sportowej.

Eliminacja pośredników polega na przeniesieniu kluczowych kompetencji do wewnątrz grupy. W efekcie większa część przychodu z każdej transmisji, umowy sponsorskiej czy ekskluzywnego pakietu trafia bezpośrednio do TKO, a grupa zyskuje także silniejszą pozycję negocjacyjną dzięki skali i pełnej kontroli nad produktem.

Nowe rynki i ambicja w boksie

Poza akwizycjami spółka szuka też innych miejsc na wzrost. Kolejny kierunek to agresywna ekspansja w nowe sporty walki, z boksem na czele. W 2025 roku TKO ogłosiło projekt Zuffa Boxing, realizowany we współpracy z partnerami z Arabii Saudyjskiej.

To nie jest jednorazowa gala, lecz próba zbudowania nowej, scentralizowanej organizacji bokserskiej pod jednym szyldem. Ambicja jest taka, żeby powtórzyć w boksie model, który zrewolucjonizował MMA, uporządkować rozdrobniony rynek, ograniczyć chaos promotorów i stworzyć jedną silną markę z klarownymi rankingami oraz stałym kalendarzem walk.

Taki produkt jest znacznie łatwiejszy do wyceny i sprzedaży globalnym platformom streamingowym, ponieważ oferuje przewidywalność i skalę. Zamiast negocjować pojedyncze wydarzenia z wieloma promotorami, platforma otrzymuje spójny pakiet praw do całego cyklu walk, z gwarantowaną częstotliwością gal, jasno określoną hierarchią mistrzów i rozpoznawalną marką.

Uporządkowana struktura umożliwia dokładniejsze prognozowanie oglądalności, przychodów z subskrypcji i potencjału reklamowego, co obniża ryzyko inwestycyjne. Dla nadawcy to różnica między kupowaniem pojedynczego widowiska a nabyciem seryjnie produkowanego, globalnego formatu. Taki format znacznie łatwiej wycenić w modelu wieloletniej umowy.

Równolegle TKO rozwija brazylijskie jiu-jitsu pod marką UFC oraz przejmuje meksykańską federację wrestlingową, co pozwala wychodzić na nowe rynki. To klasyczna strategia rozszerzania oferty przy tej samej publiczności, więcej walk, więcej narracji, więcej treści, a w świecie praw medialnych więcej treści oznacza większą siłę negocjacyjną i wyższe przychody, a naprawdę jest się o co bić.

Młoda widownia i polityczne zaplecze

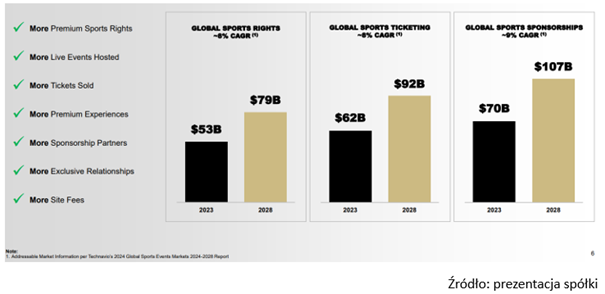

Według danych prezentowanych przez TKO, globalny rynek rozrywki sportowej ma rosnąć w tempie około 8–9% rocznie do 2028 roku. Wzrost ten ma być napędzany przede wszystkim przez rosnącą wartość praw medialnych, wyższe wpływy ze sprzedaży biletów oraz dynamicznie rozwijający się segment sponsoringu.

Warto zaznaczyć, zarówno UFC, jak i WWE przyciągają ponadprzeciętnie młodą publiczność w porównaniu z tradycyjnymi ligami sportowymi. W USA wydarzenia UFC regularnie osiągają jedne z najwyższych udziałów w grupie 18–49 lat wśród transmisji sportowych w telewizji kablowej. WWE z kolei utrzymuje silną pozycję w grupach 18–34 oraz 18–49, które są najbardziej pożądane przez reklamodawców. To właśnie ta demografia, młodsza, bardziej zaangażowana i skłonna do konsumpcji cyfrowej, podnosi wartość praw medialnych i reklam sponsorów.

Dla nadawców i platform streamingowych to kluczowy argument. Sport na żywo pozostaje jedną z ostatnich kategorii treści konsumowanych w czasie rzeczywistym, a jeśli dodatkowo przyciąga młodsze pokolenia, jego wycena rośnie szybciej niż średnia dla całego rynku medialnego. W praktyce oznacza to, że TKO nie sprzedaje wyłącznie walk czy widowisk, sprzedaje dostęp do uwagi jednej z najcenniejszych grup demograficznych w całym ekosystemie reklamy.

Zbyt młodzi nie maja pieniędzy, a zbyt starzy nie mają energii i motywacji do zakupów. Dlatego kluczowa grupa to ta, która ma pieniądze i chęć ich wydawania.

Nie dziwi więc, że o te prawa toczy się intensywna rywalizacja między największymi graczami. W ostatnim czasie UFC podpisało umowę, na mocy której Paramount+ ma stać się wyłącznym gospodarzem gal w USA. WWE z kolei zawarło wieloletni, wart miliardy dolarów kontrakt z Netflixem na globalną dystrybucję swojego flagowego programu, a największe gale mają być pokazywane w ramach współpracy z ESPN. To pokazuje, że platformy streamingowe i tradycyjni nadawcy traktują sport na żywo jako strategiczny zasób, narzędzie do przyciągania i utrzymywania abonentów, a nie tylko uzupełnienie katalogu treści.

Wydaje się, że poza sprzyjającym otoczeniem makro, spółce pomaga również kontekst polityczny i środowiskowy. TKO operuje w świecie, w którym relacje, wpływy i rozpoznawalne nazwiska mają realne znaczenie biznesowe. Wśród osób powiązanych z grupą znajdują się globalne marki osobiste, takie jak Dwayne Johnson (The Rock), który jest jednym z udziałowców i jednocześnie twarzą popkultury o ogromnym zasięgu medialnym.

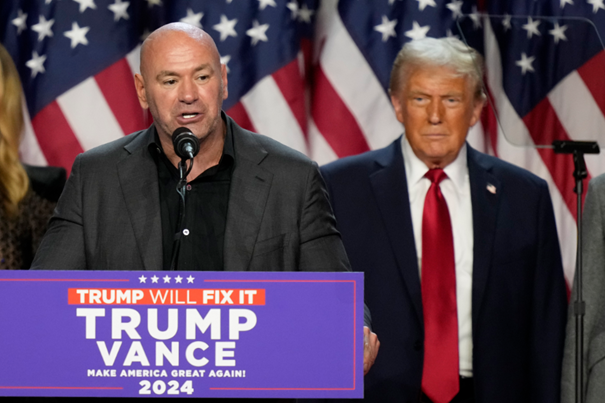

Nick Khan odpowiada za rozwój i komercjalizację WWE, negocjując wieloletnie kontrakty medialne i przebudowując model wydarzeń w stronę większej rentowności. Z kolei Dana White pozostaje twarzą i głównym promotorem UFC. Osobą, która łączy funkcję menedżera, sprzedawcy i kreatora narracji wokół walk i jednocześnie osobą blisko powiązaną z administracją rządową USA.

White od lat utrzymuje bliskie relacje z Donaldem Trumpem, jeszcze w czasach, gdy UFC było organizacją na granicy mainstreamu, to Trump udostępniał swoje obiekty na organizację gal. Ta relacja przetrwała lata i przerodziła się w otwarte, publiczne wsparcie polityczne. White występował na konwencjach Partii Republikańskiej i wielokrotnie deklarował poparcie dla Trumpa.

W 2025 roku pojawiły się nawet publiczne deklaracje ze strony Trumpa dotyczące chęci zorganizowania gali UFC na terenie Białego Domu jako symbolicznego wydarzenia. Choć sama koncepcja ma wymiar bardziej wizerunkowy niż operacyjny, pokazuje skalę relacji i poziom politycznej widoczności marki UFC.

W praktyce oznacza to, że TKO operuje nie tylko w przestrzeni sportowej i medialnej, ale również w otoczeniu o silnym znaczeniu symbolicznym i politycznym. W branży, gdzie regulacje stanowe, zgody administracyjne i wsparcie instytucjonalne mają znaczenie logistyczne i finansowe, takie powiązania mogą być realnym atutem.

Oktagon wygląda jak show. Wrestling wygląda jak teatr, ale dla inwestora to maszyna do monetyzacji uwagi. TKO nie sprzedaje walk tylko dostęp do młodej widowni, miliardowe kontrakty medialne i pełną kontrolę nad łańcuchem wartości – od ringu po streaming. I dopóki sport na żywo pozostaje jednym z ostatnich formatów, których nie da się przewinąć, ten model ma realną siłę.

Czasem największe pieniądze nie leżą w technologiach przyszłości, tylko w emocjach, które ludzie oglądają tu i teraz i TKO bardzo dobrze to wykorzystuje.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.