Najmocniejsza giełda Europy? Tych spółek zazdroszczą w USA! Perełki inwestycyjne Francji!

Francja to kraj mody, wina i ślimaków. Przynajmniej tak brzmi stereotyp. Jeśli jednak spojrzysz na tamtejszą giełdę, trafisz na zupełnie inny świat. Świat samolotów, silników odrzutowych, systemów wojskowych, LNG i… globalnej dominacji w luksusie.

Francuska giełda nie wygląda jak losowy zbiór firm. Ona wygląda jak świadomie zaprojektowana układanka, w której państwo pilnuje, żeby strategiczne sektory pozostały w krajowych rękach, a biznesy pilnują, żeby opierać się na technologii, barierach wejścia i przewagach, których nie da się łatwo skopiować.

W tym materiale pokażę Ci 5 spółek, które najlepiej odsłaniają, jak naprawdę działa francuski rynek kapitałowy:

– króla globalnego lotnictwa,

– monopolistę od silników,

– maszynkę do monetyzowania prestiżu,

– cichy strażnik europejskiego bezpieczeństwa

– inżynieryjny klejnot energetycznego świata.

Jeśli myślisz, że francuska giełda jest nudna to po tym materiału zmienisz zdanie. Oj zmienisz. Zapraszam

Najmocniejsza giełda Europy? Tych spółek zazdroszczą w USA! Perełki inwestycyjne Francji!

Zyskaj podwójnie z Saxo!

Załóż konto w Saxo Banku z tego linku 👉 https://bit.ly/saxo-dna-bonus i odbierz:

– 250 euro bonusu na start

– najnowsze wydanie Stockscan – zupełnie za darmo!

Konstrukcja francuskiego rynku kapitałowego

Zanim wejdziemy w konkretne spółki, warto na chwilę odsunąć lupę i spojrzeć na samą konstrukcję francuskiego rynku kapitałowego. Bo Francja to nie jest klasyczny model „rynek rządzi, państwo patrzy z boku”. Tutaj państwo ma realny udział w gospodarce, wpływa na kierunek strategicznych sektorów i regularnie interweniuje, kiedy uznaje, że jakaś gałąź technologii jest zbyt ważna, by zostawić ją siłom rynku.

Energia, obronność, infrastruktura, komunikacja – to ma być pod kontrolą, nawet jeśli formalnie działa jako spółka publiczna. W praktyce oznacza to, że wiele kluczowych francuskich firm funkcjonuje w środowisku, w którym państwo nie tyle przeszkadza, ile pilnuje, żeby strategiczne przewagi zostały we Francji.

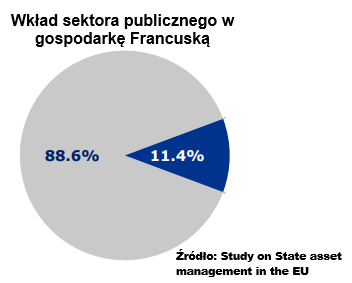

Dla przykładu w raporcie „Study on State asset management in the EU” podano, że spółki państwowe we Francji odpowiadały za około 11.4% aktywów krajowych.

Drugi wyróżnik jest kompletnie inny, ale równie charakterystyczny: Francja nie konkuruje tanią produkcją. Francja konkuruje prestiżem. Jej największym eksportowym atutem są produkty i technologie, które sprzedaje się nie dlatego, że są najtańsze, ale dlatego, że są najlepsze albo najbardziej pożądane.

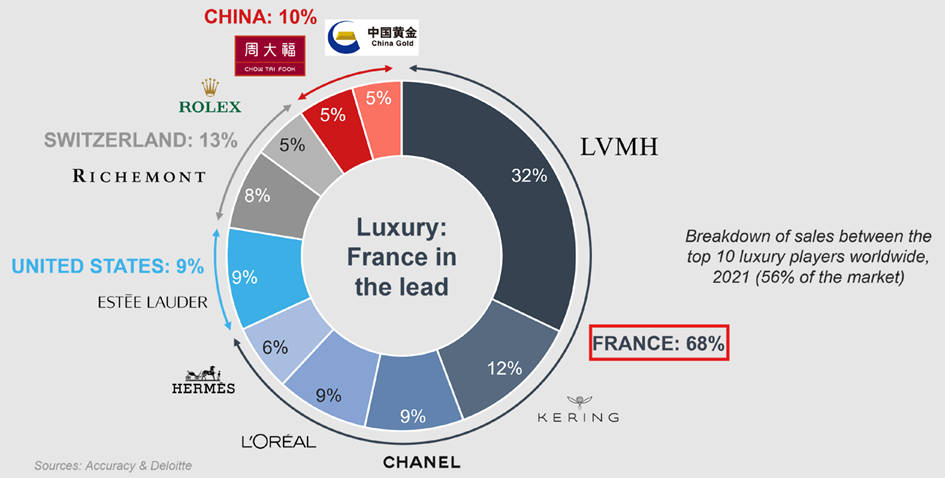

Samoloty, kosmetyki, perfumy, alkohole premium i oczywiście cały sektor luksusu. To towary, które niosą ze sobą historię, markę i jakość. „Made in France” to nie etykieta z fabryki, tylko obietnica, za którą globalny konsument płaci z przyjemnością. Efekt jest taki, że Francja kontroluje prawie 40% globalnego rynku dóbr luksusowych. Jeśli zawyżymy ten rynek do 10 największych firm tego sektora na świecie, to rola Francji rośnie do 68%!

I właśnie to połączenie: państwa pilnującego strategicznych technologii oraz gospodarki opartej na eksporcie jakości i prestiżu, sprawia, że francuska giełda wygląda tak, a nie inaczej. Nie jest to rynek szeroki, zdominowany przez tysiące firm.

To rynek skoncentrowany na graczach, którzy albo mają znaczenie militarno-technologiczne, albo kulturowo-wizerunkowe.

Airbus – filar europejskiego lotnictwa

Zacznijmy od spółki, która położyła na łopatki amerykańskiego konkurenta, o którym niedawno powstawał nawet osobny materiał na kanał!

Airbus! Spółka, której nie da się opisać jednym zdaniem, ale da się jednym faktem: to połowa światowego rynku samolotów pasażerskich. To mówi już wiele. W praktyce ta firma działa w branży, gdzie konkurencja jest bardziej marzeniem niż rzeczywistością. Mamy duopol – Airbus kontra Boeing, a reszta świata może tylko patrzeć z boku.

Głównym motorem biznesu Airbusa jest segment cywilny, czyli to, czego linie lotnicze najbardziej potrzebują: efektywnych, ekonomicznych i certyfikowanych maszyn. Tu liczy się niezawodność, spalanie i dostępność serwisu. Produkcja samolotu to nie jest „jednorazowy strzał”. To cały łańcuch relacji z klientem, który trwa dekady. Linie lotnicze zamawiają maszynę, ale potem latami płacą za serwis, części i modernizacje. Airbus zarabia więc nie tylko na dostawach, ale i na tym, że samoloty pozostają w użyciu przez 20–30 lat.

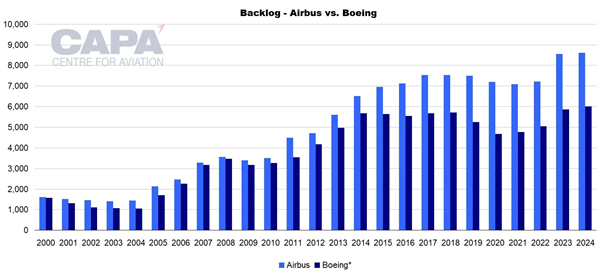

To, co wyróżnia Airbusa, to gigantyczny backlog zamówień. Kiedy mówimy „przewidywalność przychodów”, to w tej firmie oznacza to kolejne lata pracy zaplanowane z góry. Jeśli linie chcą dziś zamówić nowy samolot, często muszą swoje miejsce w kolejce po prostu odstać. Dla inwestora taki backlog jest jak solidny filar. Pozwala od razu wiedzieć, z czym ta spółka wejdzie w przyszłe lata.

W 2024 roku Airbus miał już zamówienia na następne ponad 8 tysięcy samolotów.

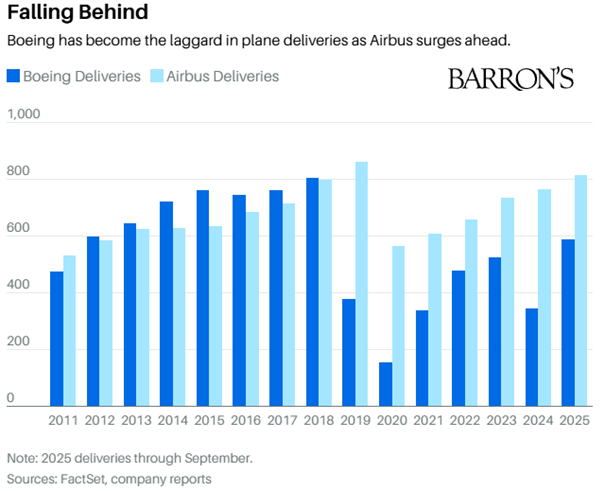

Warto też zwrócić uwagę, jak francuska firma zostawiła w tyle swojego amerykańskiego rywala w ostatnich latach! Branża lotnicza ma swoje zmienne. Ruch lotniczy rośnie wraz z globalną mobilnością i rozwojem klasy średniej w krajach rozwijających się. Linie muszą też wymieniać stare bardziej paliwożerne samoloty na nowe modele. To daje Airbusowi długoterminowy wiatr w plecy. Ryzyka ? Klasyka tego sektora. Łańcuchy dostaw, opóźnienia produkcji i geopolityka, która potrafi zamknąć niektóre rynki albo zdestabilizować koszty, a te w ciężkim przemyśle są gigantyczne!

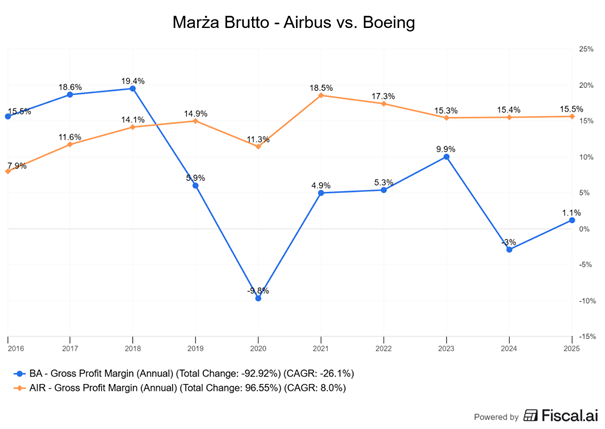

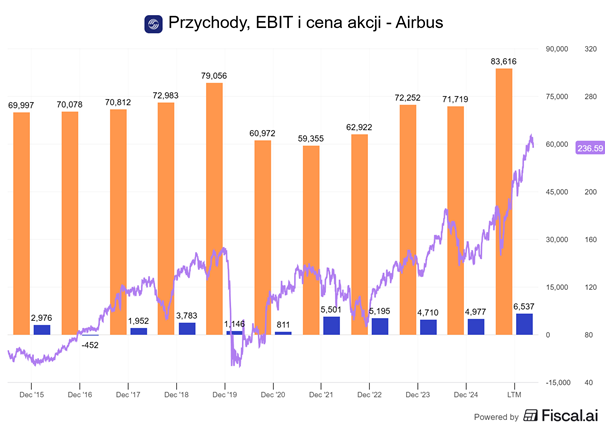

Marża brutto Airbusa wynosi zaledwie 15%, a marża netto jedynie 6%. Nie jest to zły wynik. Taka jest po prostu charakterystyka tej branży. Zresztą, jeśli znów porównamy Airbusa do Boeinga to wypada fenomenalnie, bo amerykański rywal od 2019 roku ma problem nawet z utrzymaniem marży brutto na plusie!

Airbus to również element europejskiej gry o niezależność technologiczną. Francja wie, że w lotnictwie know-how to władza. Ten sektor jest traktowany jak strategiczne terytorium. I to widać w sposobie, w jaki Airbus funkcjonuje: projekt przemysłowy, ekonomiczny i polityczny w jednym.

W skrócie? Airbus to spółka, której siła wynika z pozycji w duopolu, ogromnych barier wejścia i zdolności do monetyzowania relacji z klientami przez dekady. Jeśli istnieje branża, w której skala i technologia są wszystkim, to właśnie ta branża. Budowa samolotów jest kapitałochłonna i wymagająca, a do tego klienci musza obdarzyć producentów ogromnym zaufaniem. Dlatego nie zmieniają dostawców jak rękawiczki. To skutecznie odstrasza większość potencjalnych konkurentów.

Z perspektywy Airbusa kluczowe jest jednak to, że rozłożył Boeinga na łopatki i ograł jak małego chłopca.

Jeszcze 10 lat temu to amerykańska firma dominowała rynek samolotów cywilnych. Zmieniło się to w 2018 roku. Boeing potknął się… i to nie raz, a Airbus wykorzystał sytuację znakomicie i dziś ma ogromną przewagę w dostawach nad Boeingiem.

W efekcie, francuska firma jest dziś najważniejszym na świecie dostawcą dużych samolotów cywilnych. Dowodem, że Europa w niektórych sektorach jeszcze potrafi pokazać pazur i nie ustępuje we wszystkim Amerykanom i Chińczykom.

Spółka może nie zostanie ulubieńcem fanów szybkiego wzrostu, bo przy tej skali trudno rosnąć o wybitne wartości, ale pomimo tego firma cały czas rośnie, to przebiła już poziom wyników sprzed pandemii, a prognozy sugerują, że wzrost przychodów w kolejnych dwóch latach może sięgnąć nawet 12% rocznie.

Solidny i trwały biznes, który może dobrze odnaleźć się jako forma balansowania portfela opartego o technologii.

Gdybym miał jakąś z dzisiejszych spółek dodawać do portfela spółek defensywnych w Saxo Banku, to byłby to właśnie Airbus. Nie zrobię tego, bo portfel ma już maksymalną liczbę spółek, a po ostatniej korekcie na rynku wolę sobie troszkę skonsolidować portfel dokupując inne podmioty.

Mamy tam na dziś Google, Taiwan Semiconductor, Novo Nordisk czy SK Hynix. Portfel zyskał szczęśliwie 2500 złotych nowej dopłaty przez to, że zaczęliśmy nowy miesiąc, więc chętnie dokupiłem sobie za to trochę akcji Novo Nordisk (za ok połowę) oraz jeszcze delikatnie powiększyłem udział w Nu Holdings i Ferrari.

Sam ten portfel jest jeszcze stosunkowo młody, ale już pokonuje solidnie indeksy. Na liczniku od marca mamy prawie 28% zysku, czyli przebijamy S&P500 z duuużą nawiązką.

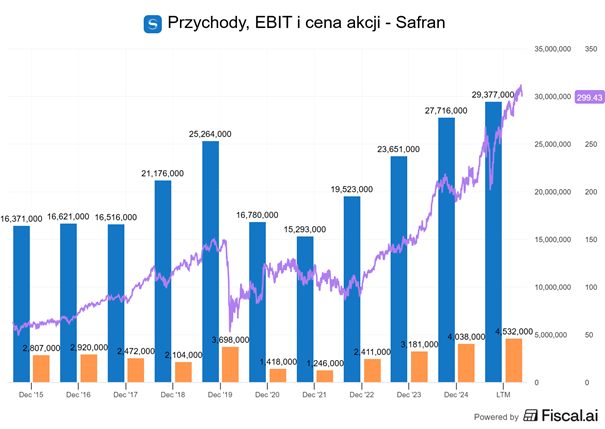

Safran – król silników lotniczych

Skoro zaczęliśmy od Airbusa, to zejdźmy poziom niżej, bo Francja mocno lotnictwem stoi. Tym razem firma, która stoi za tym, że samoloty w ogóle latają. Safran. Król silników lotniczych. W Europie praktycznie monopolista, globalnie jeden z nielicznych graczy, którzy w ogóle potrafią projektować i certyfikować napęd do maszyn cywilnych. Dokładnie dlatego ta spółka ma pozycję, której większość firm w ogóle nie może sobie wyobrazić.

Rynek silników lotniczych wygląda jak klub dla wybrańców. Wejście wymaga kosmicznego kapitału, dekad know-how i perfekcyjnych relacji z producentami samolotów. To nie jest branża, w której można „spróbować szczęścia”. Tu albo osiągasz absolutny top technologiczny, albo nie istniejesz. Safran istnieje bardzo dobrze, bo jego silniki napędzają ogromną część floty średniodystansowej, czyli najbardziej pracującej części rynku lotniczego.

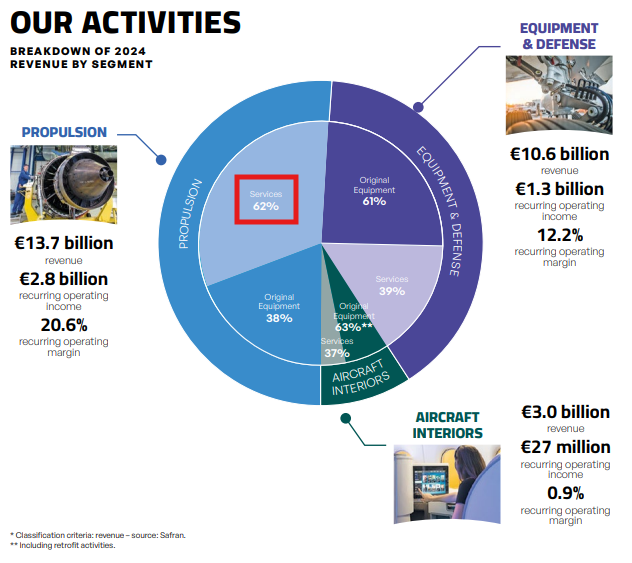

Najlepsze jest to, że prawdziwe pieniądze nie leżą w sprzedaży silnika. One zaczynają się dopiero wtedy, gdy samolot trafia do linii lotniczej i zaczyna latać. Zainstalowany silnik to maszynka do robienia powtarzalnych przychodów. Każda godzina lotu oznacza serwis, części zamienne, przeglądy i modernizacje. Linie lotnicze nie mają tu swobody wyboru, jeśli chcą utrzymać certyfikację i bezpieczeństwo, korzystają z rozwiązań producenta. Dlatego jeśli spojrzymy na przychody spółki z segmentu związanego z silnikami, to okaże się, że jedynie 38% tych przychodów spółka generuje ze sprzedaży, a aż 62% z serwisu.

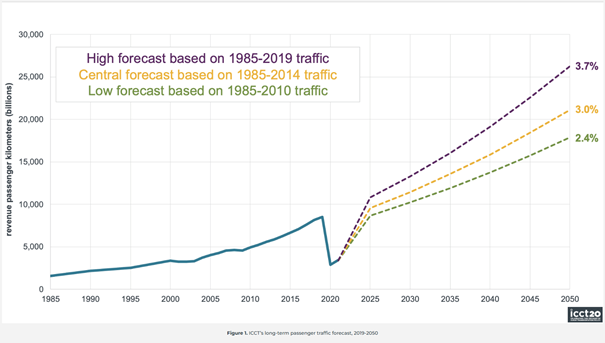

Safran ma więc coś, co w finansach brzmi jak marzenie: ogromną bazę zainstalowanych silników, która generuje stabilny, przewidywalny cashflow przez dekady. To nie jest jednorazowy sprzedażowy pik. To przychodowy krwiobieg, który działa tak długo, jak długo samoloty latają. Tymczasem ruch lotniczy rośnie. Globalnie, w krajach rozwijających się, w tanich liniach i w segmencie premium. Zgodnie z prognozami ma on rosnąć jeszcze długie lata i w roku 2050 ma osiągnąć poziomy około dwukrotnie wyższe do tych sprzed pandemii.

Do tego dochodzi naturalna współzależność z Airbusem. Jeśli Airbus ma solidny backlog zamówień, to Safran siłą rzeczy ma przed sobą lata pracy. Oba te biznesy idą ramię w ramię. Jeden sprzedaje samoloty. Drugi sprzedaje silniki do nich.

Branża silników to jednak nie tylko technologia i relacje. To również potężne bariery wejścia. Certyfikacja nowego silnika to proces, który może trwać nawet kilkanaście lat. W praktyce oznacza to, że jeśli dziś ktoś chciałby z Safranem powalczyć, to zdąży zestarzeć się, zanim jego projekt w ogóle wejdzie do użytku, a przecież samo wejście do użytku nie gwarantuje odebrania spółce klientów.

W sumie czemu mieliby zmieniać zaufanego dostawcę i ryzykować, że ich samoloty zaczną mieć jakieś problemy? To nie jest dostawca siedzeń do samolotów, które, jeśli będą niewygodne to można wzruszyć ramionami. Tu chodzi o silniki. Jeśli z nimi coś będzie nie tak, to klienci Safranu, czyli między innymi Airbus mogą stracić całą swoją reputację i wiarygodność. Tak jak swoją reputację stracił Boeing przez błędy konstrukcyjne w swoim samolocie.

Safran ma więc naturalną, trwałą przewagę. Nie tylko dlatego, że buduje świetne silniki. Przede wszystkim dlatego, że działa w modelu, który nagradza jakość, niezawodność i wieloletnie relacje, a jednocześnie praktycznie uniemożliwia pojawienie się konkurenta. To stabilny, defensywny, wysokomarżowy biznes, który zarabia za każdym razem, kiedy ktoś gdzieś wsiada do samolotu.

Od 2020 roku przychody spółki rosną średnio o 13% rocznie, a prognozy utrzymują, że wzrost ma się utrzymać w kolejnych latach. Cena akcji przez ostatnie 10 lat osiągała średnio 17% rocznie, tym samym na głowę S&P 500 i osiągając zbliżony wynik co technologiczny indeks Nasdaq100.

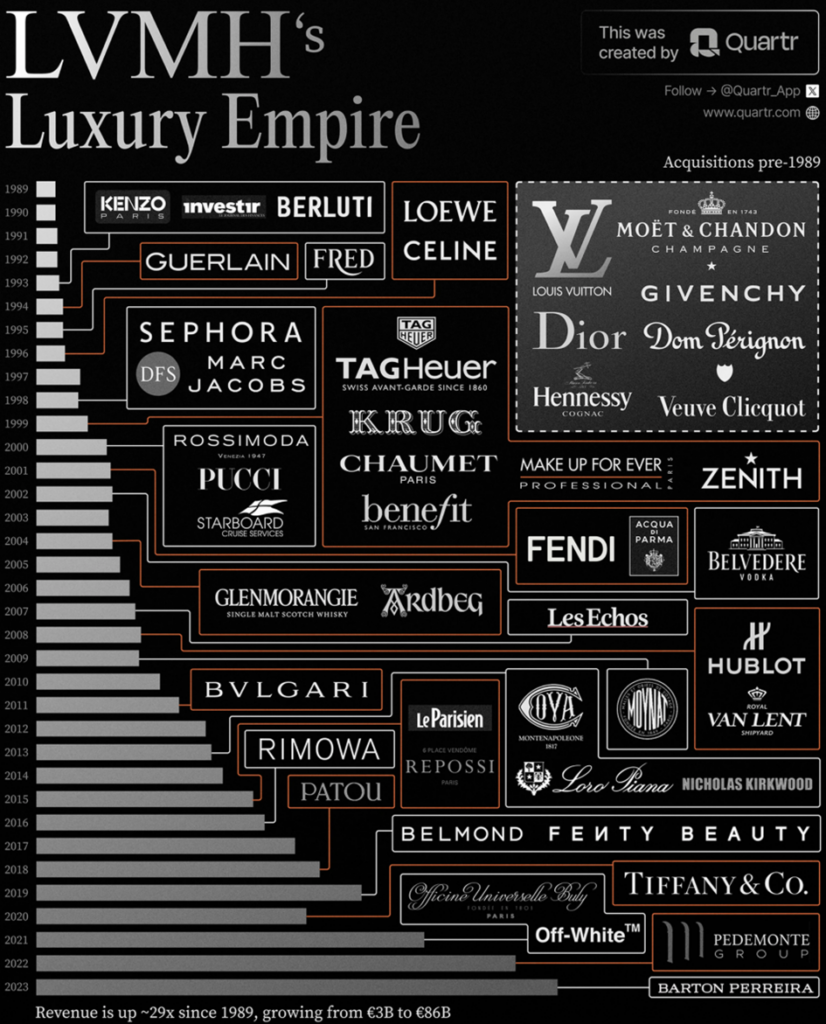

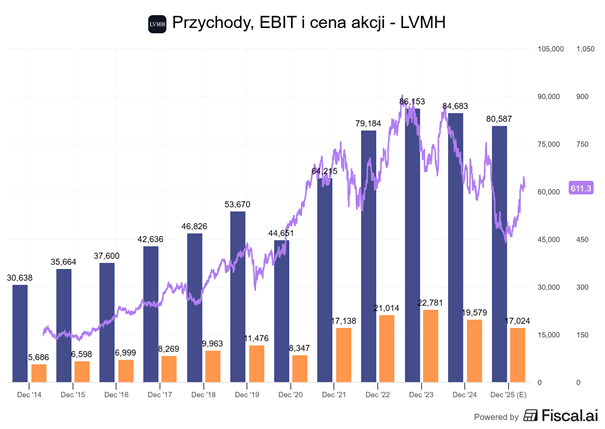

LVMH – podatek od aspiracji

Po lotnictwie i silnikach pora skręcić w kompletnie inną stronę. Z hali montażowej prosto do butików, gdzie kolejki nie wynikają z opóźnień produkcyjnych, tylko z pożądania. LVMH to globalna maszyna luksusu. I nie chodzi o jedną markę, tylko o cały ekosystem, który sprzedaje coś znacznie bardziej dochodowego niż produkty: mianowicie status.

Biznes LVMH opiera się na zjawisku, które można nazwać podatkiem od aspiracji. Klient płaci nie tylko za torebkę, zegarek czy szampana – płaci za bycie w świecie, który te produkty symbolizują. To model, w którym koszty produkcji mają marginalne znaczenie, bo prawdziwą wartością są marka, dziedzictwo i narracja. I to właśnie daje LVMH potężne pricing power. Jeśli podniosą ceny, świat nie tylko się nie obrazi, ale często uzna, że „tak trzeba”. Klienci wręcz cieszą się, z tego, że ceny produktów luksusowych rosną, bo dzięki temu są one… jeszcze bardziej luksusowe. Oni dosłownie zachowują się jak postacie z tego mema:

Luksus to rynek typu winner takes most. Kiedy ktoś wchodzi po coś ekskluzywnego, nie rozgląda się za „drugim najlepszym”. Chce numer jeden. I właśnie dlatego LVMH jest gigantem. Skupia marki, które same w sobie są kultowe, a razem tworzą konglomerat, którego trudno choćby dotknąć konkurencji. Pod skrzydłami LVMH znajdziemy następujące brandy:

- Louis Vuitton

- Dior

- Fendi

- Givenchy

- Marc Jacobs

- Moët & Chandon

- Don Pérignon

- czy Hennessy

A to jedynie mała część całego portfela marek luksusowych pod zarządzaniem francuskiej spółki.

Do tego dochodzi perfekcyjna kontrola dystrybucji. Własne butiki, własne standardy obsługi, własne rytuały zakupowe. Każdy detal jest zaprojektowany tak, by klient poczuł, że to nie są zwykłe zakupy, to unikalne doświadczenie, które samo w sobie jest przyjemnością.

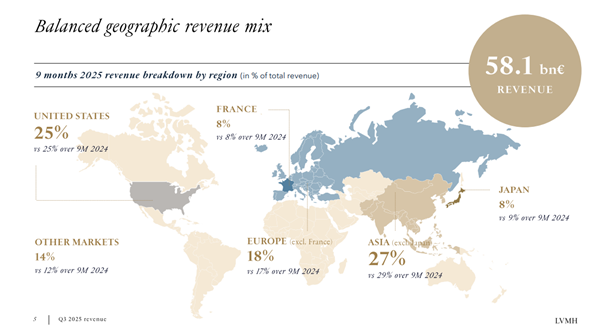

Największym motorem wzrostu jest globalna klasa aspirująca. Rosnące dochody w Azji, w szczególności w Chinach i w szerszej Azji Południowo-Wschodniej, tworzą masowy popyt na marki, które definiują prestiż. Mało jest biznesów, w których urbanizacja i rosnąca klasa średnia krajów wschodzących działa tak przewidywalnie na korzyść spółki. Azja jest już największym rynkiem spółki i nawet bez Japonii stanowi 27% przychodów.

Jednak od dwóch lat spółka zaczęła mieć problemy, a kurs akcji spadla od szczytu nawet o 50%, a dziś jest dalej 33% poniżej ATH. Z czego to wynika?

Rysa przyszła z Chin. To właśnie tam LVMH miało największy zastrzyk popytu przez całą poprzednią dekadę. Rosnące dochody, boom konsumpcyjny i moda na zachodni luksus napędzały sprzedaż tak, jakby nie było górnego limitu. Aż do momentu, gdy chińska gospodarka wyraźnie zwolniła z nadejściem kryzysu na tamtejszym rynku nieruchomości. Konsumenci zaczęli ostrożniej wydawać, a segment „luksusu pokazowego” dostał po kieszeni. Kiedy LVMH zaczęło raportować słabsze dynamiki sprzedaży w Azji, rynek natychmiast to wycenił.

W 2024 roku LVMH po raz pierwszy od dawna zaliczył spadek przychodów (nie wliczając pandemicznego roku 2020). Wszystko wskazuje na to, że rok 2025r również przyniesie spadek popytu, ale rynek zaczyna być coraz bardziej optymistyczny w zakresie przyszłego roku, który ma przynieść odbicie!

LVMH to firma, która nie sprzedaje rzeczy. Ona sprzedaje status, prestiż i symboliczny awans społeczny. Jeden z najbardziej dochodowych biznesów, jakie kiedykolwiek powstały we Francji.

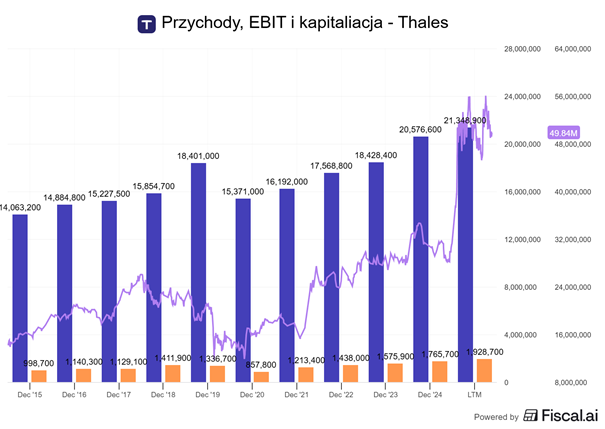

Thales – bezpieczeństwo w niespokojnym świecie

Po luksusie wracamy do twardej infrastruktury. Jeśli Airbus i Safran to biznesy oparte na mobilności, to Thales jest firmą, która pilnuje, żeby ta mobilność w ogóle była bezpieczna. To jeden z najważniejszych europejskich graczy w sektorze obronności, technologii wojskowych i systemów cyfrowych dla infrastruktury krytycznej. Innymi słowy: Thales zarabia na tym, że świat staje się coraz mniej przewidywalny.

Spółka działa na przecięciu kilku obszarów, które są dziś absolutnie strategiczne. Po pierwsze – klasyczna obronność. Radary, systemy łączności, elektronika pokładowa, systemy rozpoznania, kontrola przestrzeni powietrznej. To technologie, które decydują o przewadze militarnej, a jednocześnie niewiele krajów potrafi je wytwarzać samodzielnie. Thales jest integralną częścią europejskiego ekosystemu obronnego, współpracując z rządami i sojuszami, gdzie procesy decyzyjne trwają długo, ale gwarantują stabilne, wieloletnie kontrakty.

Po drugie – zaawansowane technologie cyfrowe. Thales to nie tylko radary i militaria. To także cyberbezpieczeństwo, systemy szyfrowania danych, wyposażenie dla infrastruktury krytycznej oraz rozwiązania dla transportu kolejowego czy lotniczego. Tu wkracza element, którego wiele osób nie docenia: rola technologii cyfrowych w obronności jest dziś równie ważna jak sprzęt fizyczny. W świecie, w którym cyberataki potrafią sparaliżować państwo, firmy o kompetencjach Thalesa są na wagę złota.

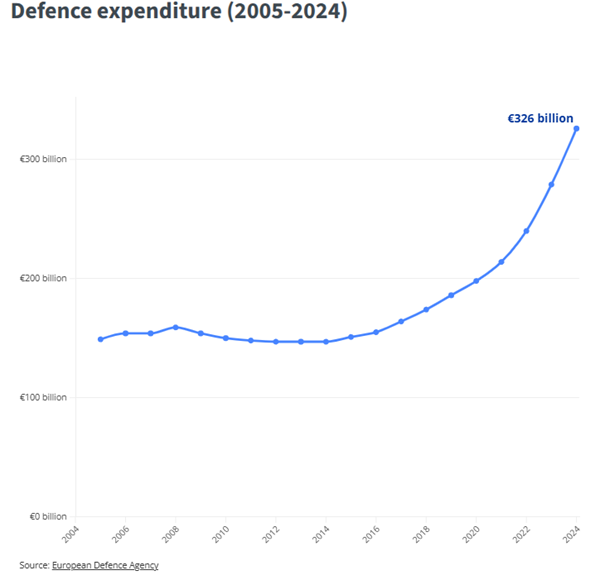

Ten miks sprawia, że Thales korzysta z dwóch megatrendów naraz. Po pierwsze – rosnących wydatków wojskowych w Europie. Po 2022 roku wiele rządów przestało odkładać modernizacje na później. Zwiększają budżety, a część tych pieniędzy trafia bezpośrednio do firm takich jak Thales, które mają sprawdzone rozwiązania i lata przepracowane z armiami NATO. Po drugie – cyfryzacji bezpieczeństwa. Każda modernizacja infrastruktury oznacza nowy popyt na systemy łączności, zabezpieczeń i analityki danych.

Największą przewagą Thalesa jest to, że działa w sektorze, gdzie bariery wejścia są nieporównywalnie wyższe niż w większości innych branż. W obronności nie ma miejsca na amatorów. Potrzebujesz certyfikacji, zaawansowanego know-how i relacji z rządami krajów, które buduje się latami. To rynek, gdzie reputacja jest wszystkim, a zaufanie rządów otwiera drzwi do projektów, które trwają dekadę lub dłużej.

Dla inwestora Thales jest więc spółką, której nie ocenia się jak typowego producenta sprzętu. To mix stabilnych kontraktów publicznych, technologicznych kompetencji i rosnącego zapotrzebowania na bezpieczeństwo – zarówno fizyczne, jak i cyfrowe. Świat nie stanie się nagle spokojniejszy, a to oznacza, że firmy oferujące krytyczne systemy będą tylko zyskiwać na znaczeniu. Thales nie jest spektakularny jak LVMH ani tak widoczny jak Airbus, ale w tle to właśnie ten gracz zapewnia, że cała reszta w ogóle może działać.

Spółka od lat rośnie powoli, ale stabilnie, jednak jeśli spojrzymy na cenę akcji, to łatwo zauważyć, że na początku tego roku szybko zdyskontowała ona zapowiedź ogromnych wydatków europejskich na obronność. Miało to miejsce po tym, jak Trump dał UE do zrozumienia, że musimy zacząć bronić się sami, bo USA nie będą już zawsze nas chronić.

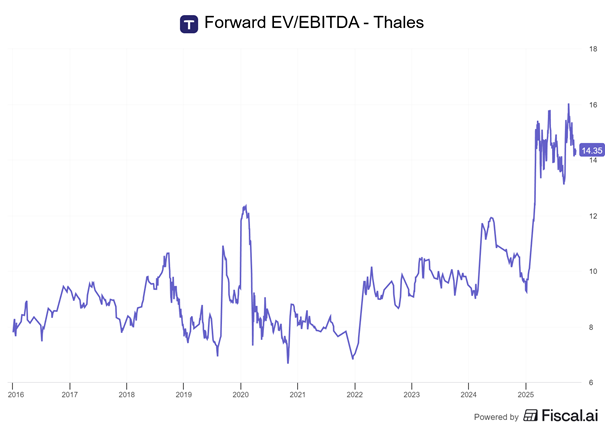

W efekcie spółka rzeczywiście jest interesująca, ale dziś pod względem wskaźników wyceny jest najdroższa od wielu lat.

GTT – niewidzialny strażnik LNG

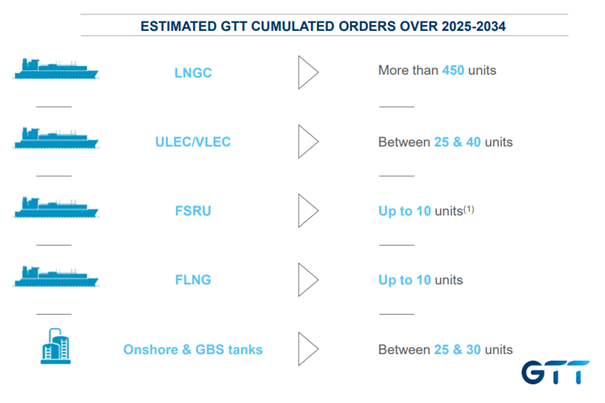

Pora przejść do ostatniej i najmniej oczywistej spółki. GTT to firma, o której mało kto słyszał, a która jest jednym z najbardziej strategicznych elementów globalnego systemu energetycznego. I tu nie ma przesady. Bez ich technologii duża część światowego transportu LNG po prostu by nie istniała.

GTT specjalizuje się w projektowaniu systemów membranowych do przechowywania i transportu gazu LNG. Mówiąc normalnie: tworzą technologię, dzięki której metanowce i terminale LNG mogą bezpiecznie utrzymywać skroplony gaz w temperaturze około minus 160 stopni. To nie jest „jeszcze jedna” usługa inżynieryjna. To absolutnie krytyczny element łańcucha dostaw gazu. Ponieważ technologia jest ekstremalnie trudna do skopiowania, GTT ma na tym rynku pozycję, którą można porównać do ekskluzywnego dostawcy patentów: działa przede wszystkim na licencjach i opłatach technologicznych.

Model biznesowy GTT jest genialny w swojej prostocie. Firma nie musi sama budować statków ani terminali do transportu gazu. Zamiast tego sprzedaje licencje stoczniom i operatorom, którzy te jednostki budują. Za każdym razem, kiedy powstaje nowy metanowiec albo rozbudowywany jest terminal LNG, GTT inkasuje pieniądze za wykorzystanie swojej technologii. Do tego dochodzi doradztwo, serwis, wsparcie techniczne. Mało pracy fizycznej, dużo wysokomarżowego know-how.

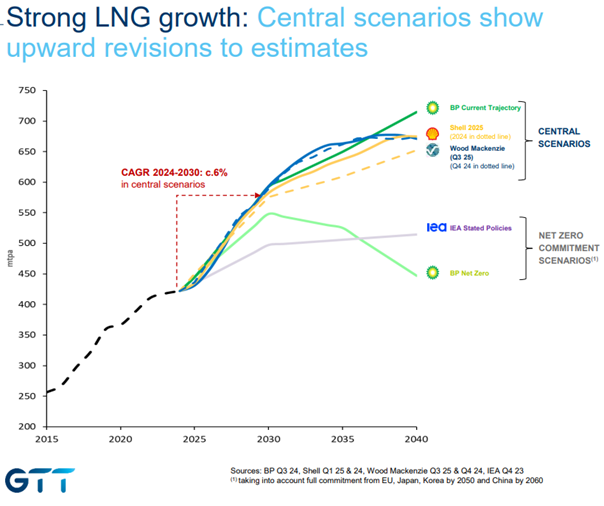

Dlaczego ta spółka stała się tak ważna? Bo rynek LNG przeszedł w ostatnich latach gigantyczną transformację. Po kryzysie energetycznym Europa musiała w ekspresowym tempie zbudować nowe źródła importu gazu, a kraje Azji od dawna zwiększają popyt na LNG jako paliwo przejściowe. Efekt: fala zamówień na nowe metanowce i terminale. I w tym momencie GTT znajduje się idealnie w środku trendu, który działa właściwie we wszystkich kierunkach. Europa szuka dywersyfikacji, Azja rośnie, a globalny handel gazem robi się bardziej złożony i bardziej rozproszony.

Jednocześnie to kolejny rynek, na który nie można po prostu „wejść i spróbować”. Bariery technologiczne są gigantyczne. Systemy membranowe muszą wytrzymać ekstremalne warunki, spełnić restrykcyjne normy i działać bezbłędnie przez dekady. GTT ma know-how budowane przez lata, a konkurencja jest ograniczona do kilku graczy, którzy w praktyce nie mają realnej skali, żeby rzucić firmie wyzwanie. To daje GTT quasi-monopolistyczną pozycję w niszy, która jest kluczowa dla globalnego bezpieczeństwa energetycznego.

Dla inwestora GTT jest ciekawa z kilku powodów. Po pierwsze, zarabia na trendzie, który nie zależy wyłącznie od cykli koniunkturalnych, ale od strukturalnych zmian w globalnym systemie energii. Gaz po prostu zyskuje na znaczeniu jako surowiec przejściowy w transformacji energetycznej. Po drugie, jej model przychodów jest przewidywalny, bo opiera się na portfelu licencji powiązanym z zamówieniami stoczni na lata do przodu. A po trzecie, to biznes o bardzo wysokich marżach, bo realną wartością nie są stalowe zbiorniki, tylko technologia, która sprawia, że one w ogóle działają.

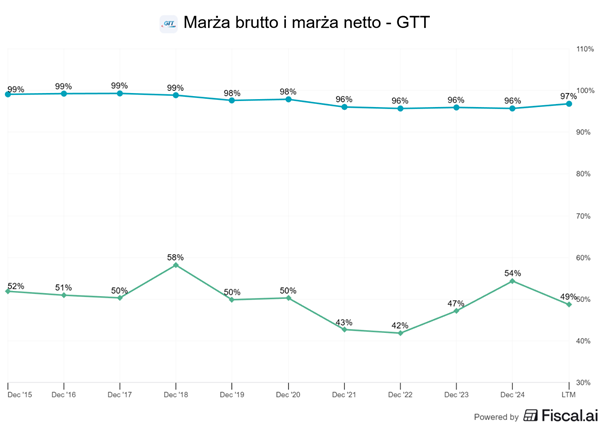

Firma nie sprzedaje więc w rzeczywistości fizycznego produktu, ale prawo do technologii, jak ten fizyczny produkt wykonać, żeby spełniał wyśrubowane wymagania. To przekłada się na kosmiczna marżę brutto, która od 10 lat nie spadła poniżej 95%! Przypominam, że Airbus miał marżę brutto na poziomie 15%. Marża netto tego monopolisty to wartości w okolicy 50%, a marża wolnych przepływów pieniężnych jest niewiele niższa od marży netto i przekracza 45%. To znaczy, że niemal połowa przychodów firmy jest regularnie przekuwana na gotówkę, jaką spółka generuje. Innymi słowy, to prawdziwa maszyna do zarabiania pieniędzy!

GTT nie jest medialną gwiazdą jak LVMH, nie ma skali Airbusa i nie działa w tak politycznym otoczeniu jak Thales. Ale bez tej spółki światowy handel gazem wyglądałby zupełnie inaczej. I właśnie dlatego jest jednym z najbardziej niedocenianych, a jednocześnie strategicznych elementów francuskiej giełdy.

Od 10 lat przychody i zyski rosną w dwucyfrowym tempie, a od kilku lat to tempo wyraźnie przyśpieszyło.

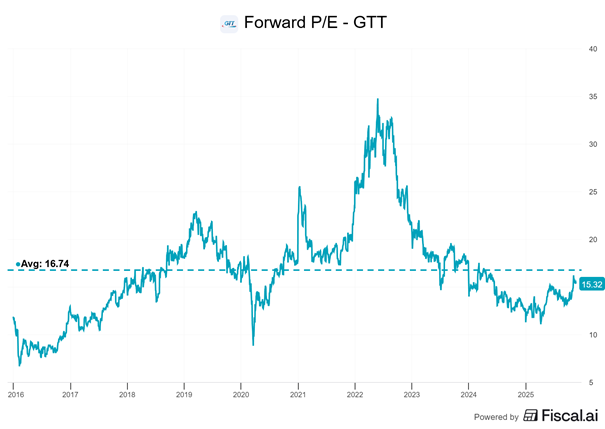

Co najlepsze, pomimo tego, że cena akcji jest dziś w okolicy ATH, to wycena spółki wskaźnikiem Cena do Zysku jest poniżej 10-letniej średniej.

Francja – giełda jako przedłużenie strategii państwa

Kiedy zestawisz obok siebie Airbusa, Safran, LVMH, Thales i GTT, francuski rynek nagle przestaje wyglądać jak gospodarka turystyki, win, ślimaków i serów. Widać, że Francja traktuje giełdę jak przedłużenie swojej strategii państwowej – miks luksusu, technologii, obronności i energii. I to właśnie ten układ mówi inwestorowi najwięcej.

Francja stawia na sektory o wysokich barierach wejścia. Lotnictwo, silniki, systemy obronne, technologie LNG. Wszystko to rzeczy, których nie da się skopiować ani zbudować od zera w pięć lat. To naturalnie tworzy spółki odporne na konkurencję i cykle koniunkturalne. Airbus i Safran żyją dzięki globalnemu ruchowi lotniczemu, Thales dzięki rosnącej potrzebie bezpieczeństwa, a GTT dzięki strukturalnym zmianom w handlu energią. Tu nie ma wielu „nowych graczy”, bo wejście wymaga dekad doświadczeń i gigantycznego kapitału.

Do tego Francja ma silne brand premium, czego najlepszym przykładem jest LVMH. Ta spółka pokazuje, że Francja potrafi monetyzować nie tylko technologię, ale też kulturę i prestiż. Żaden inny kraj nie ma tak silnej globalnej pozycji w luksusie, a LVMH to korona tego ekosystemu.

Francuski rynek jest pełen firm, które zarabiają na trendach globalnych, a nie wyłącznie lokalnych. Mobilność, obrona, energetyka, aspiracje konsumentów rynków wschodzących. To fundamenty, które nie są uzależnione od jednego kraju czy jednego cyklu gospodarki. Dzięki temu wiele francuskich spółek działa jak „globalne obligacje wzrostu”: nie idą w kosmos, ale rosną konsekwentnie, korzystając z makrotrendów, które trudno zatrzymać.

Warto zauważyć rolę państwa, która w większości przypadków nie jest ciężarem, tylko stabilizatorem. Francja pilnuje, by strategiczne technologie pozostały w krajowych rękach i rozwijały się długoterminowo. To tworzy dla inwestora ciekawą mieszankę – biznesy prywatne, ale pracujące w otoczeniu, które sprzyja ich rozwojowi i gwarantuje popyt na lata.

Każda z tych firm jest ciekawa i każda może trafić do Twojego portfela, jeśli tylko będziesz mieć konto w Saxo Banku. Częśc z tych firm omawiamy też regularnie w StockScanie, który możesz odebrać całkowicie bezpłatnie otwierając konto właśnie w Saxo. Pamiętaj o tej promocji. Szczegóły znajdziesz w opisie.

Zyskaj podwójnie z Saxo!

Załóż konto w Saxo Banku z tego linku 👉 https://bit.ly/saxo-dna-bonus i odbierz:

– 250 euro bonusu na start

– najnowsze wydanie Stockscan – zupełnie za darmo!

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.