Najgorsze sektory do inwestowania. Tanio wyglądają tylko na wykresie, ale to pułapka!

Widzisz znaną firmę. Cena akcji spadła o 60%. Na wykresie wygląda jak okazja życia.

Tylko jest jeden problem. Ten biznes nie ma już przed sobą żadnej przyszłości.

To jest właśnie najgorszy rodzaj pułapki na inwestora. Nie spółka z bańki. Nie przegrzany rynek. Tylko dobrze wyglądająca firma w branży, która cicho i systematycznie się zwija.

Możesz mieć świetny zarząd, dywidendę, zdrowy bilans. Ale jeśli popyt na cały sektor znika. Nie ma znaczenia, kto gra lepiej. Wszyscy grają o coraz mniejszy tort.

W tym materiale pokażę Ci branże, które wyglądają na stabilne, ale pod spodem już zaczęły gnicie. Każda ma swoje problemy i każda nie ma jak z nich wyjść. Bo świat się zmienia. Zaczynamy.

Najgorsze sektory do inwestowania. Tanio wyglądają tylko na wykresie, ale to pułapka!

Zyskaj podwójnie z Saxo!

Załóż konto w Saxo Banku z tego linku 👉 https://bit.ly/saxo-dna-bonus i odbierz:

– 250 euro bonusu na start

– najnowsze wydanie Stockscan – zupełnie za darmo!

Tanie nie znaczy okazja

Po co w ogóle zawracać sobie głowę sektorami, które tracą tlen? Przecież inwestowanie to szukanie okazji, prawda? No właśnie i tu zaczyna się problem. Wiele osób myli „okazję” z „czymś, co mocno potaniało”.

Tymczasem „taniość” w branży, która się zwija wcale nie jest okazją. To po prostu efekt tego, że rynek patrzy w przyszłość i widzi coraz mniejszy popyt, coraz gorsze perspektywy, coraz mniej sensu. Inwestorzy uciekają, mnożniki spadają, a spółki wyglądają „atrakcyjnie” głównie dlatego, że nikt ich już nie chce.

Trzeba pamiętać o jednej brutalnej prawdzie. Wzrost zysków spółki zawsze jest zakładnikiem kondycji całego sektora. Możesz mieć najlepszego zarządcę, świetne produkty i mistrzowski marketing, ale jeśli rynek strukturalnie się kurczy, to walczysz o coraz mniejszy tort. Tam nie ma wygranych, są tylko ci, którzy wolniej upadają.

W inwestowaniu chodzi o coś zupełnie innego. O świadome unikanie sytuacji, w których twoje pieniądze pracują pod prąd. O wybieranie branż, gdzie popyt rośnie lub przynajmniej nie znika. O analizę trendów, które działają na twoją korzyść, a nie przeciwko tobie.

Temat jest o tyle ważny, bo bardzo często firmy, które zna każdy i kojarzą się ze stabilnością i „pewną inwestycją” są znane właśnie dlatego, że istnieją na rynku już dziesiątki, albo nawet setki lat. To naturalnie zwiększa szanse, że takie firmy będą w kurczących się branżach. Efekt? Początkujący inwestor wchodzi na rynek i widzi znaną markę oraz przecenę o 50% od szczytów. Wtedy myśli sobie „Co za okazja! Biere!”

No tylko dopiero z czasem, kiedy lepiej zaczyna rozumieć giełdę, dochodzi do wniosku, że wskaźnik Cena do Zysku poniżej 10 plus znana marka to nie wszystkie elementy dobrej inwestycji.

I właśnie dlatego ten materiał powstał. Żeby pokazać sektory, które wyglądają jeszcze stabilnie, jeszcze stoją, jeszcze generują przepływy, ale fundament mają pęknięty. W momencie, w którym zaczynasz tam inwestować, to nie jest defensywna pozycja. To jest łagodna forma masochizmu.

A od masochizmu przejdziemy teraz do pierwszego konkretu. Branży, która udaje, że wszystko jest okej, choć widownia już dawno przesiadła się gdzie indziej.

Telewizja linearna – odchodząca widownia

Telewizja linearna to idealny przykład sektora, który funkcjonuje już tylko siłą rozpędu. Z zewnątrz wygląda jeszcze stabilnie: wciąż generuje przychody, wciąż ma lojalną, starszą widownię, wciąż wypłaca dywidendy, ale pod spodem wszystko się sypie.

Najpierw widownia. Odbiorcy uciekają do streamingu w tempie, którego nie da się zatrzymać. To nie jest chwilowa moda, tylko zmiana cywilizacyjna. Ludzie chcą oglądać, kiedy chcą i co chcą, a nie wtedy, kiedy łaskawie zacznie się ramówka. Telewizja przegrała w momencie, w którym świat dowiedział się, że można kliknąć „play”, zamiast siedzieć z pilotem i czekać na program.

Drugi cios to demografia. Widzowie, którzy jeszcze siedzą przed telewizorem, są coraz starsi. Reklamodawcy to widzą. A reklamodawca nie płaci za to, że „ktoś tam” ogląda, tylko za dostęp do grupy, która wydaje najwięcej pieniędzy. Jeśli struktura widowni przesuwa się coraz bardziej w stronę osób po sześćdziesiątce, to budżety marketingowe uciekają tam, gdzie są młodzi.

To właśnie dlatego ten sektor kruszeje. To jak drzewo, które w środku jest spróchniałe, ale liście jeszcze zielone. Ktoś, kto patrzy tylko na wskaźniki, może pomyśleć, że jest dobrze. Jednak kto patrzy na trend całej branży, widzi już tylko odliczanie.

Największy problem polega na tym, że telewizja nie ma realnego sposobu, by odwrócić ten trend. Migracja widowni jest jednostronna. Streamingi rosną, platformy z treściami na żądanie przejmują rynek, a kanały linearne tracą udział z każdym rokiem. To zjazd, który trwa powoli, ale jest nieunikniony.

A „tanie wyceny”? Tanie mogą być przez dekadę, bo taniość nie rozwiązuje problemu znikającego popytu. To klasyczna pułapka wartości. Spółka wygląda atrakcyjnie, bo mnożnik jest śmiesznie niski, ale jest w tym wypadku niski z bardzo konkretnego powodu. Biznes się kurczy i nic tego nie zatrzyma. To, że coś jest tanie, nie znaczy, że nie może być jeszcze tańsze.

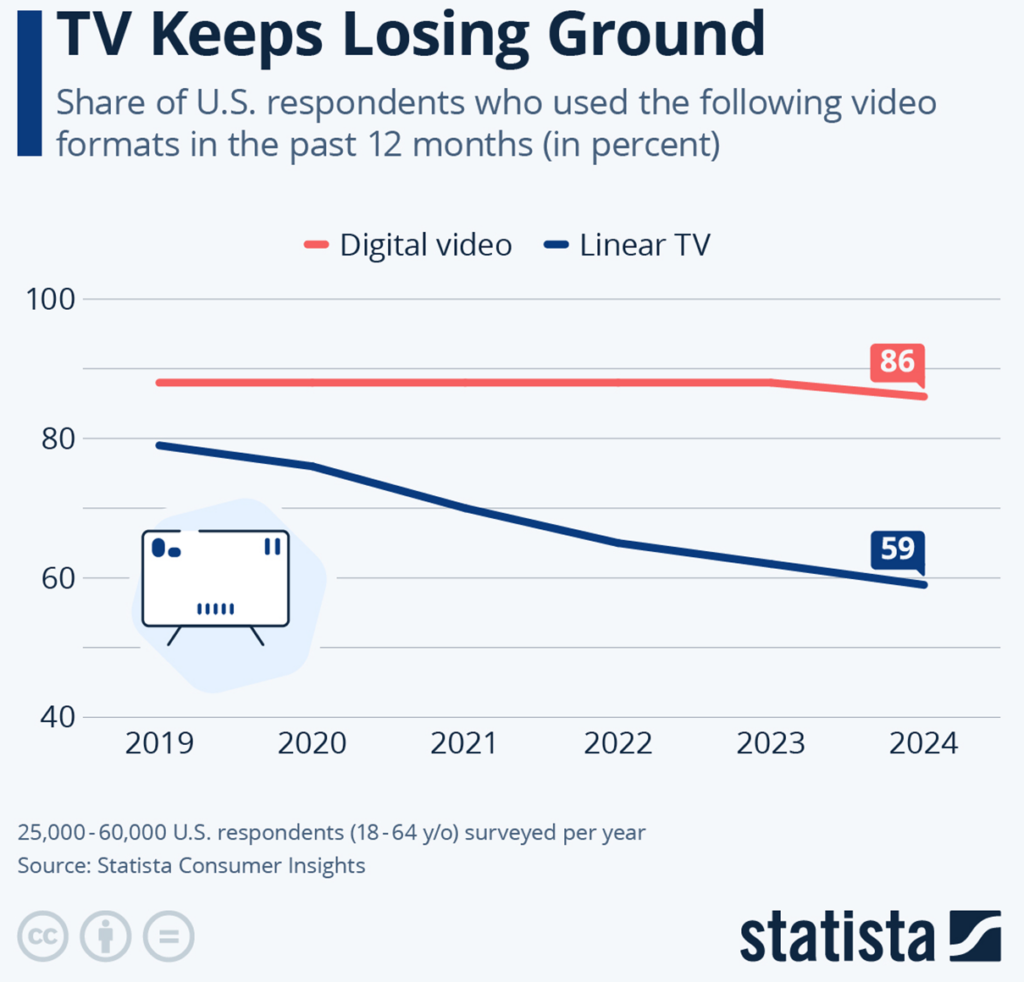

Zresztą wystarczy spojrzeć na dane. W 2024 roku w USA tylko 56% respondentów deklarowało, że oglądało telewizje tradycyjną w ciągu ostatnich 12 miesięcy. Jeszcze pięć lat wcześniej, czyli w 2019 roku było ich prawie 80%.

Telewizyjni „odkurzacze” i pułapka wartości

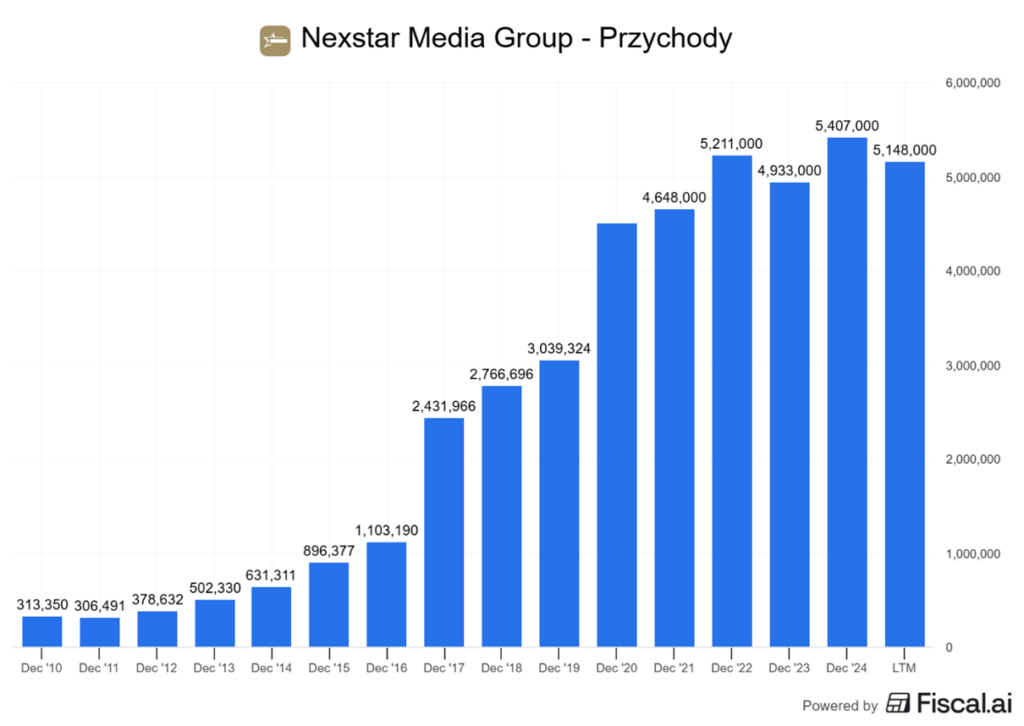

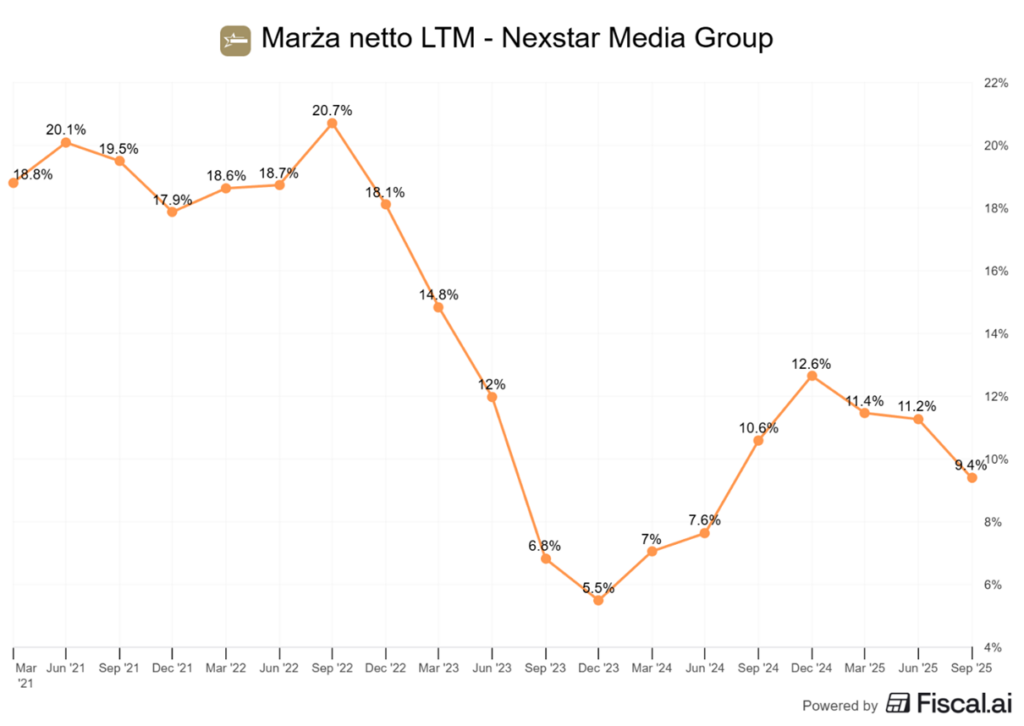

Dlaczego na spółki z tej branży trzeba wyjątkowo uważać? Ponieważ na pierwszy rzut oka ich wyniki wyglądają… zaskakująco obiecująco. Mało tego. Wykres przychodów dla jednego z najważniejszych przedstawicieli branży wygląda wręcz imponująco niczym przychody jakiejś spółki technologicznej.

Na pierwszy rzut oka sytuacja gigantów amerykańskiej telewizji lokalnej, takich jak Nexstar Media Group czy Gray Television, wydaje się przeczyć logice rynkowej. Mimo że tradycyjna widownia telewizyjna kurczy się nieprzerwanie, spółki te przez ostatnią dekadę raportowały imponujące wzrosty przychodów. Sekret ich sukcesu nie leżał jednak w przyciąganiu nowych widzów przed ekrany, ale w bezwzględnej strategii finansowej inżynierii i konsolidacji branży.

Firmy te działają jak rynkowe „odkurzacze”, które masowo skupują mniejsze stacje telewizyjne. Dzięki temu, nawet jeśli każda pojedyncza stacja w ich portfelu notuje organiczny spadek oglądalności, sumaryczny wynik rośnie dzięki rosnącej „masie” przejmowanych podmiotów. To wzrost sztuczny, który skutecznie maskował strukturalną erozję biznesu.

Te firmy działają, jak ktoś kto sprząta po imprezie. Muzyka już przestała grać, ale oni jeszcze zlewają resztki drinków z kubeczków do jednego wiadra.

Ta strategia ma jednak swoje twarde granice, do których właśnie docieramy. Pole do dalszych przejęć drastycznie się kurczy. Na rynku jest ograniczona ilość podmiotów do kupienia, a regulatorzy antymonopolowi coraz chłodniej patrzą na dalszą koncentrację mediów. Co gorsza, sam „tort” maleje w zastraszającym tempie.

Nawet najbardziej agresywne podwyżki opłat dla operatorów nie są w stanie w nieskończoność kompensować masowego zjawiska cord-cuttingu, czyli rezygnacji z kablówki na rzecz streamingu.

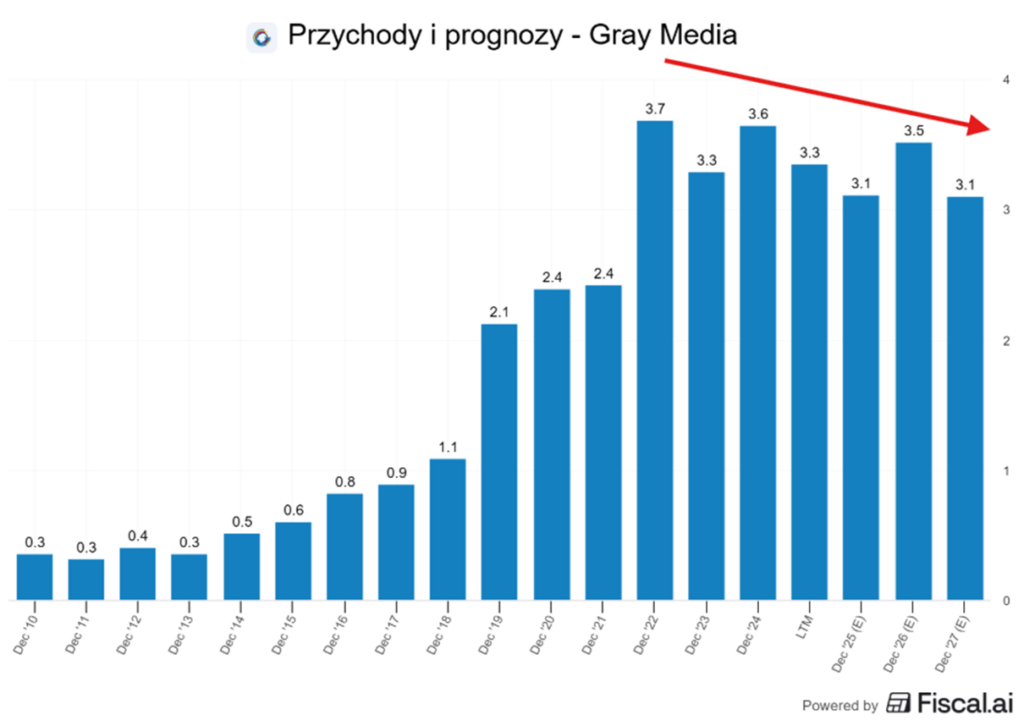

Efekty widać już teraz w prognozach finansowych. Analitycy obserwujący Nexstar Media Group, czy Gray Media wskazują, że po latach wzrostów, firmy wchodzą w fazę spadku przychodów w kolejnych latach. Rynek zaczyna dostrzegać, że model oparty na akwizycjach wyczerpał swoją formułę. Inwestorzy rozumieją, że bez możliwości dalszych wielkich przejęć, spółki te stają się klasycznymi „pułapkami wartości”. Generują gotówkę tu i teraz, ale ich fundamentalny rynek nieuchronnie zmierza ku schyłkowi.

Kiedy rozszerzymy sobie wykres przychodów takiego Gray Media o prognozy na kolejne lata, to wyraźnie widać, że szczyt mamy już za sobą. Nawet konsolidacja sektora i przejmowanie kolejnych stacji telewizyjnych nie odmieni ich losu w długim terminie.

Jedynie kolejne wybory w USA, zaplanowane na 2026 rok dadzą firmie krótkoterminowe odbicie, ale nie zmienią długoterminowego trendu.

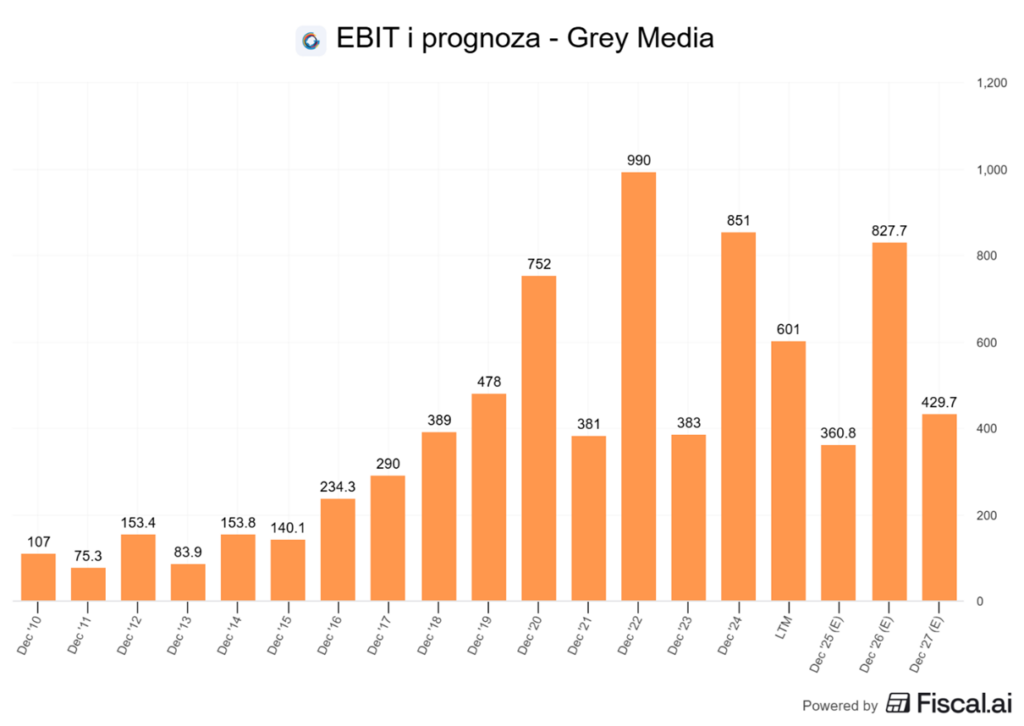

Jeszcze gorzej prezentują się prognozy zysków takich firm. Wraz ze zbudowaną skalą działalności, ogrom koszów stałych sprawia, że dźwignia operacyjna może tutaj zadziałać w drugą stronę, czyli że zyski skurczą się szybciej od przychodów.

Zresztą już teraz marża tych firma jest pod presją!

Ten model biznesowy sprawia, że telewizja linearna jest żywym trupem. Udaje, że wszystko jest w porządku na pierwszy rzut oka, ale wewnątrz już gnije.

Ropa naftowa i defensywny portfel

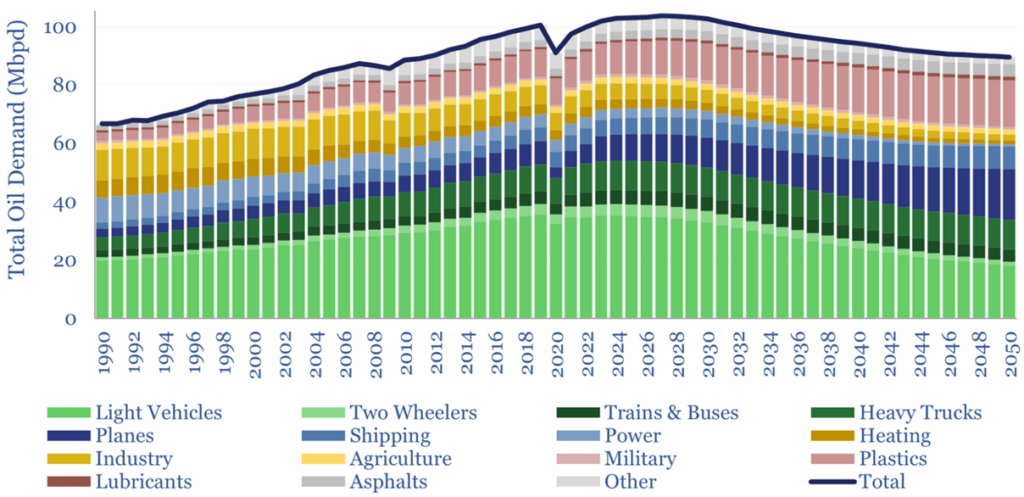

Kolejna na tej liście będzie… ropa naftowa. Najważniejszy element układanki to popyt. Coraz więcej raportów wskazuje, że globalne zużycie ropy przestaje rosnąć, a w wielu scenariuszach zacznie spadać w nadchodzących latach. Nie tylko dlatego, że świat nagle stanie się „eko”, tylko dlatego, że efektywność energetyczna i technologiczne zmiany zrobią swoje. Transport publiczny się rozwija. Dane są kompresowane, fabryki optymalizują procesy, a gospodarki nie muszą już spalać tyle TEGO surowca, aby rosnąć.

Do tego dochodzi elektryfikacja transportu. Największy konsument ropy, motoryzacja, zaczyna przechodzić na prąd, i choć ten proces nie jest błyskawiczny, to jest nieodwracalny. Każdy nowy samochód elektryczny to cegiełka wyjęta z przyszłego popytu na paliwa. Rynek motoryzacyjny jest gigantyczny, więc te cegiełki w pewnym momencie zaczną tworzyć potężną lukę w zapotrzebowaniu na ropę.

To wszystko nie oznacza, że ropa przestanie istnieć jutro. Nie. Ten sektor będzie funkcjonował jeszcze długie dekady, ale inwestor musi rozróżniać dwie rzeczy: branżę, która jest dziś rentowna, i branżę, która będzie rentowna „jutro”. Tu perspektywy są coraz bardziej asymetryczne. Zyski obecne są w porządku, ale zyski przyszłe coraz bardziej niepewne.

Największy problem ropy polega na tym, że to sektor kapitałochłonny. Kiedy popyt zacznie przechodzić strukturalnie w dół, firmy będą musiały ciąć inwestycje, zmniejszać projekty, zwalniać i przestawiać model biznesowy, a to nigdy nie odbywa się bez bólu. Fundament rośnie jeszcze dziś, ale sufit już widać i jest niżej, niż wielu chciałoby przyznać.

Zgodnie z prognozami THUNDER SAID ENERGY do końca tej dekady mamy zaliczyć szczyt popytu na ropę, a potem będzie się on powolutku, lecz nieubłaganie osuwał się w dół. Inne raporty to potwierdzają.

Tutaj podobnie jak w przypadku telewizji linearnej, wiele firm z branży może nie wyglądać na pierwszy rzut oka na spółki, które są u progu zwijania. Trzeba jednak pamiętać o dwóch rzeczach:

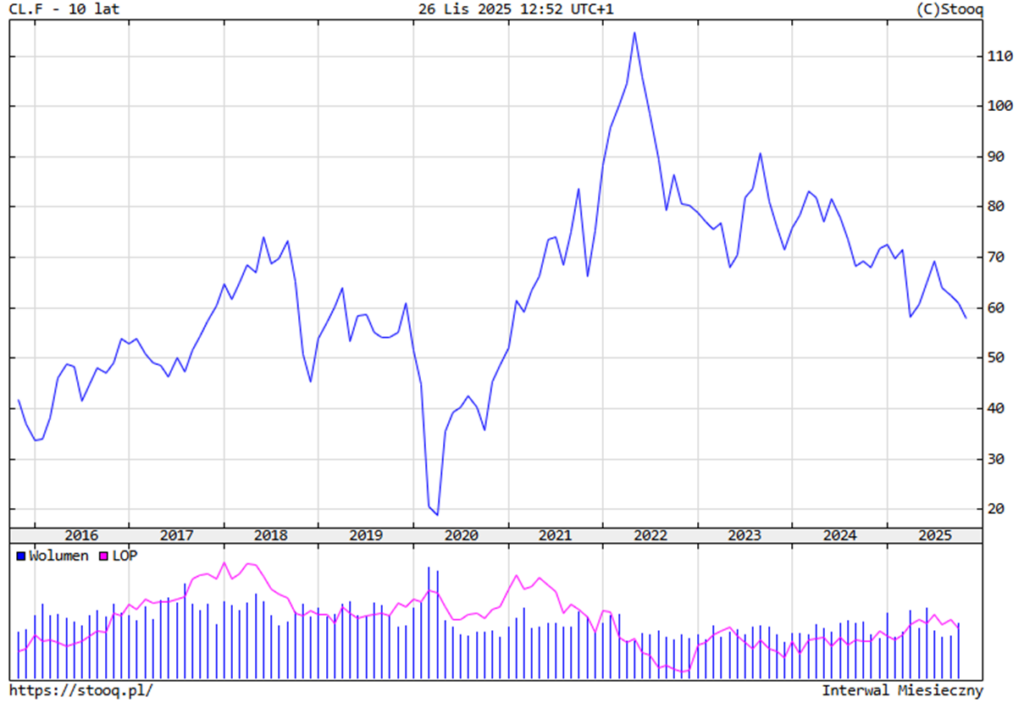

Po pierwsze peak popytu jeszcze minimalnie przed nami. Po drugie jeszcze w 2022 roku ropa naftowa wystrzeliła w kosmos z powodu zerwanych łańcuchów dostaw i wojny na Ukrainie. To sprawiło, że rok 2022 dla wielu spółek z branży był rekordowy. Jednak inwestor musi patrzeć w przyszłość, a tę widać w bieżących cenach ropy.

Branża będzie świetna do geopolitycznego spekulowania, ale ja bym nie chciał takiej spółki na kolejne 10 lat w ciemno.

Sektor surowcowy nie jest tak przewidywalny, jak telewizja linearne. Tutaj nawet w świecie kurczącego się popytu może znowu dojść do jakiegoś szoku, który krótkoterminowo wyślę ceny ropy na księżyc i sprawi, że spółki surowcowe w rok czy dwa zarobią kosmiczne kwoty. Jednak ja mówię o długim terminie, a ten trend jest jednoznacznie negatywny.

Zresztą giganci z branży od lat nie rosną, a właściwie się kurczą i to jeszcze przed osiągnięcie szczytu zapotrzebowania na ropę. Czemu? Ponieważ popyt nie musi osiągnąć szczytu, żeby cena ropy osiągnęła szczyt. Rynek wszystko dyskontuje z wyprzedzeniem, a do tego dochodzą stale rosnące koszty wydobycia, które przez inflacje nie będą spadać.

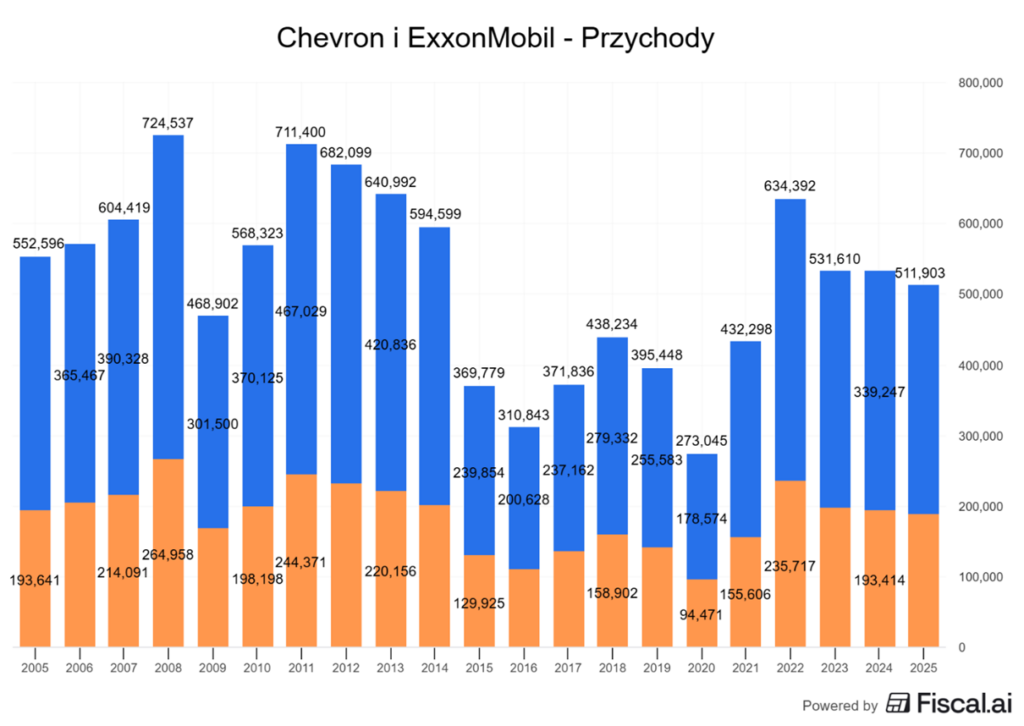

Wystarczy zerknąć na gigantów branży. Przychody dwóch liderów tego sektora z USA, czyli Chevron i ExxonMobil na przestrzeni ostatnich 20 lat zanotowały spadek odpowiednio o 3,5 oraz 9,5%.

Spalinówki w świecie elektryków

A skoro ropa, to kolejni na liście muszą być producenci aut spalinowych. Jeśli ropa ma przed sobą długi zjazd, to trzeba spojrzeć na największego pasażera tego zjazdu. Producenci aut spalinowych są właśnie w momencie historii, w którym nikt nie chce być.

Zacznijmy od prostego faktu. Klienci przesuwają się w stronę samochodów elektrycznych. Może nie wszędzie, może w różnym tempie, ale kierunek jest jednoznaczny.

Do tego dochodzi presja regulacyjna. Każdy rok to nowe limity emisji, nowe wymagania i coraz bardziej realna groźba, że produkcja spalinówek stanie się zwyczajnie nieopłacalna. Firmy albo inwestują miliardy w transformację, albo powoli odpadają z gry. Jasne ostatnio obserwujemy pewne przyhamowanie w „eko” regulacjach, ale to raczej lekka korekta kursu i spowolnienie wprowadzania zmian, a nie radykalna zmiana kierunku o 180 stopni. Na to już za późno.

Najsilniejszy cios jednak przychodzi z Azji. Chińscy producenci samochodów elektrycznych są dziś dla tradycyjnych koncernów tym, czym były japońskie auta w latach 70. i 80. ale razy dziesięć. Mają skale, technologie, koszty nieosiągalne dla zachodnich producentów i tempo innowacji, które wygląda jak cheat mode w branży motoryzacyjnej. A konkurencja cenowa w EV to walka, której europejskie firmy mogą nie udźwignąć.

Największy problem spółek od spalinówek polega jednak na tym, że ich wyceny wyglądają… atrakcyjnie. I tu właśnie rodzi się pułapka. To nie jest „niedowartościowanie”. To wycena biznesu, który stoi na krawędzi systemowej zmiany. Rynek nie płaci premii, bo widzi, że zyski z aut spalinowych będą spływać coraz wolniej, a inwestycje w elektryfikację zjadają marże.

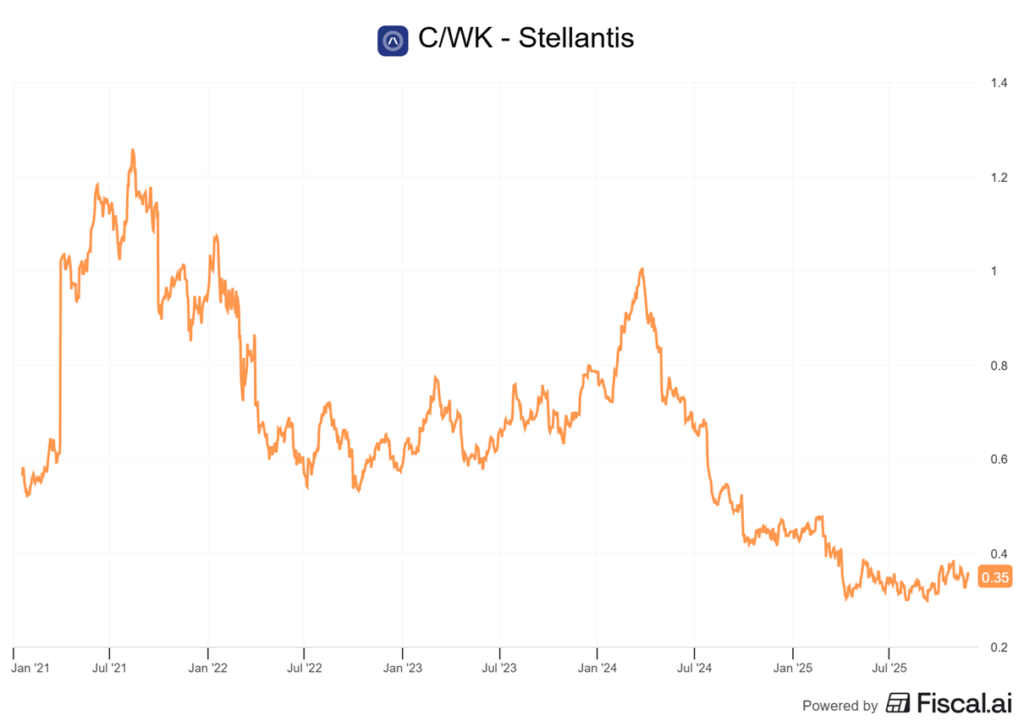

Najlepszym przykładem jest Stellantis. Firmawyceniania jedynie na 35% wartości swoich aktywów i są ku temu powody.

W 2025 roku Stellantis stał się twarzą kryzysu zachodniej motoryzacji, wpadając w spiralę problemów. Głównym źródłem katastrofy jest Ameryka Północna – dotychczasowy motor napędowy zysków firmy. Strategia agresywnego podnoszenia cen marek takich jak Jeep czy RAM okazała się błędem; klienci odwrócili się od drożejących aut, co doprowadziło do rekordowego zapchania placów dealerskich. Firma została z tysiącami niesprzedanych samochodów, co wymusiło drastyczne obniżki cen i promocje, „paląc” marże i gotówkę.

Równocześnie w Europie koncern zmaga się z opóźnieniami we wprowadzaniu tanich modeli elektrycznych (np. problemy z oprogramowaniem), oddając pole chińskiej konkurencji.

I kiedy zderzymy ten obraz z sytuacją ropy, widzimy idealne sprzężenie zwrotne. Popyt na paliwa spada, spalinówki zaczynają przegrywać z elektrykami, a producenci z dekady na dekadę walczą o coraz mniejszy rynek.

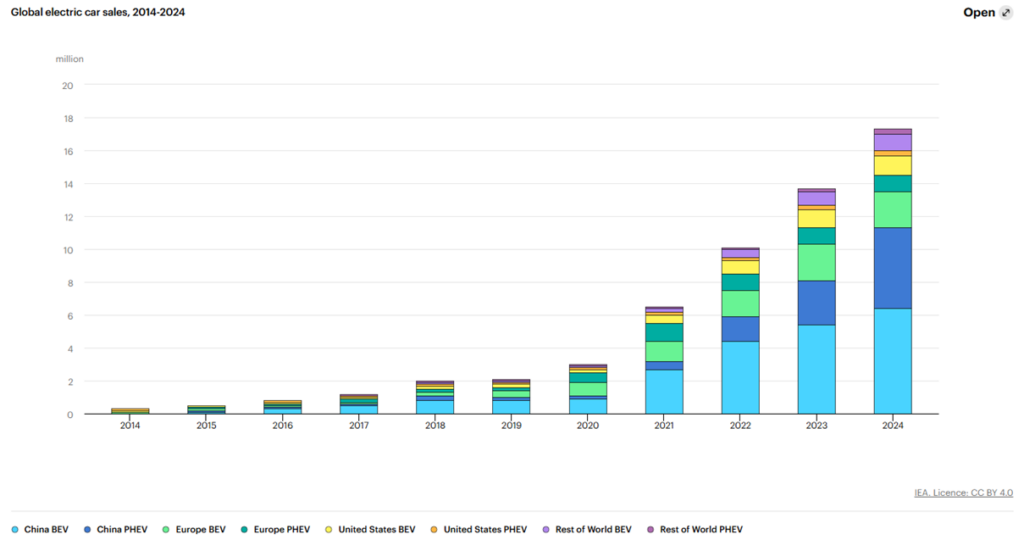

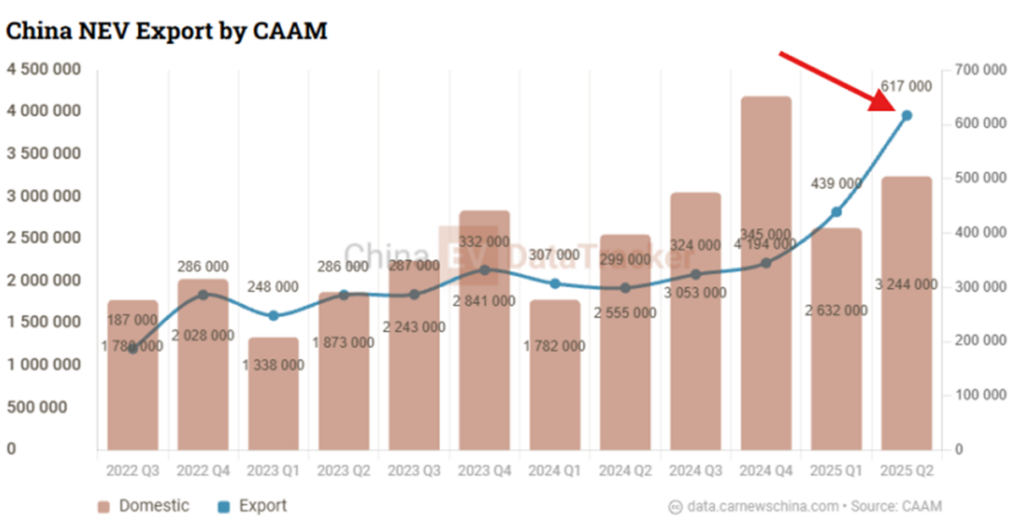

Samochody elektryczne już przejmują świat, a ten wykres pokazuje szalone tempo tej transformacji:

Chiny wyraźnie dominują tutaj pod względem popytu na elektryki. Nie ma się co dziwić, to ogromny rynek z masą konsumentów i największą liczbą producentów samochodów elektrycznych na świecie.

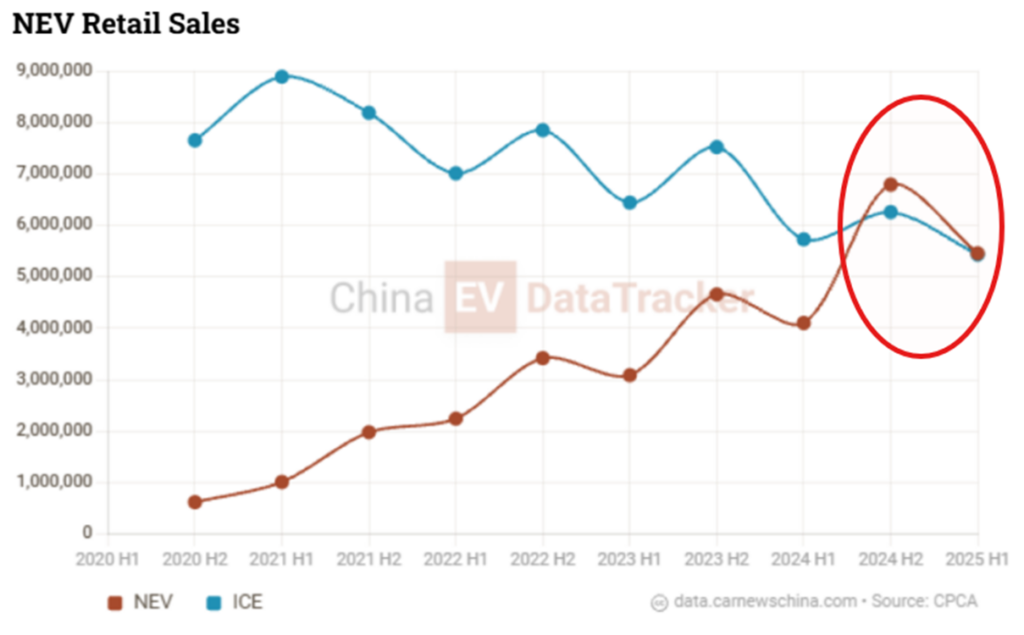

W takcie ostatnich 12 miesięcy w Chinach sprzedano więcej samochodów elektrycznych i hybrydowych niż tradycyjnych samochodów spalinowych! To już nie nisza. Na największym rynku świata elektryki już zdominowały rynek. Pozostaje tylko kwestią czasu, kiedy to samo stanie się w USA i Europie.

No a patrząc na to jak rośnie tempo eksportu samochodów eklektycznych z Chin na resztę świata, to sądzę, że nas czeka to szybciej niż nam się wydaje!

Czysto teoretycznie większość zachodnich producentów aut spalinowych walczy o rynek i próbuje przestawić się na pojazdy elektryczne, ale w praktyce przegrywają walkę z Chińczykami i wszystko wskazuje na to, że są skazani na powolne degradowanie swojej pozycji.

Wszystkim tym, którzy w to niedowierzają i myślą sobie, że Zachód „nie łyknie” chińskich samochodów, to przypomnijcie sobie, jaką słabą renomą cieszyły się chińskie telefony 15 lat temu. Tymczasem dziś, co druga osoba ma smartfon Xiaomi i nie odstaje on wcale od konkurencji.

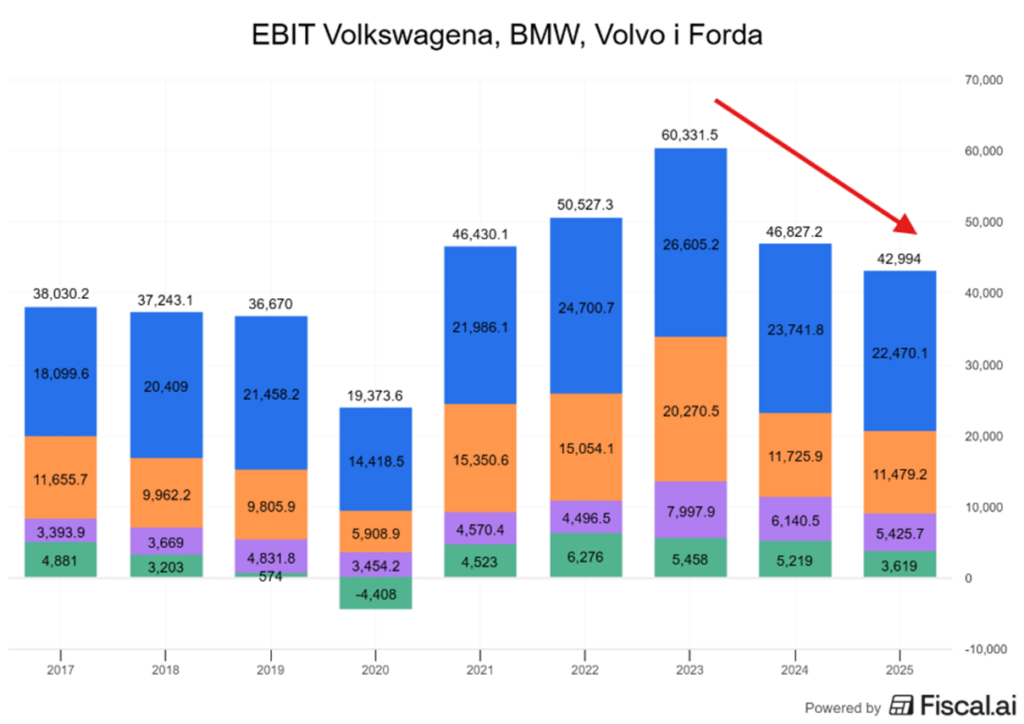

Kiedy spojrzymy na przychody takich spółek jak Ford, Stellantis, czy BMW to widać, że szczyt przychodów te firmy mogą mieć już za sobą. Jednak problemy tych firm nie kończą się na przychodach, bo Chińska konkurencja i wysokie koszty energii w Europie najbardziej dociskają zyski, które są pod presją rosnących kosztów i taniej konkurencji.

Łączny zysk operacyjny Volkswagena, BMW, Volvo i Forda spadł przez ostatnie 2 lata o 28%. Oczywiście, każda z tych firm ma swój „plan naprawczy”. Chcę zdobyć swój kawałek w torcie samochodów elektrycznych i tak dalej. Pewnie części z nich się to uda, ale pytanie do jakiego stopnia i czy z perspektywy inwestora jest to gra warta świeczki?

Węgiel energetyczny – od fundamentu do balastu

Ostatni pacjent naszej listy dziś – wydobycie węgla energetycznego

Energetyka węglowa jest jak stary, kopcący piec. Działa, dopóki działa. Ale nikt go już nie chcę, nikt nie instaluje, nikt nie inwestuje. Nowa infrastruktura energetyczna idzie w stronę atomu, gazu i OZE. I to nie są opinie. To realne ruchy kapitału, wieloletnie plany inwestycyjne, strategie rządowe i korporacyjne.

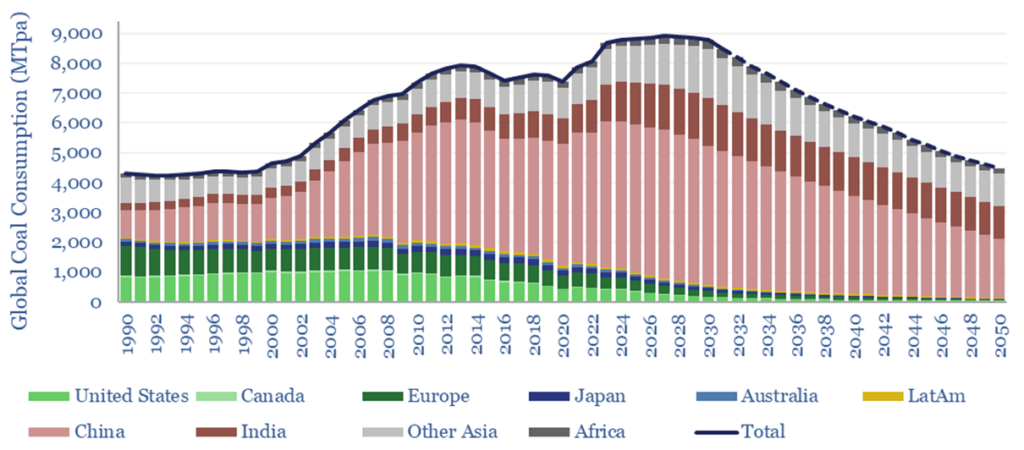

Popyt na węgiel ma osiągnąć swój szczyt w podobnym okresie co ropa, ale co ważne, zgodnie z prognozami THUNDER SAID ENERGY tempo spadku ma być tutaj dużo bardziej brutalne.

A to nie jest największy problem tej układanki. Wydobycie węgla jest piekielnie kapitałochłonne. Kopalnia to wielomiliardowe koszty utrzymania, droga infrastruktura i bardzo wysokie koszty pracy. Co więcej wraz w wydobywaniem kolejnych złóż, trzeba kopać głębiej i w gorszych warunkach, w efekcie koszty rosną. Jeśli popyt zaczyna systemowo spadać, to marże kurczą się z obu stron. Przychody w spadku, a koszty w górę. I pojawia się klasyczny mechanizm błędnego koła. Mniejsze inwestycje w wydobycie, gorsza jakość surowca, rosnące koszty i jeszcze mniejsza konkurencyjność.

Węgiel energetyczny był fundamentem XX wieku. W XXI stuleciu jest ciężarem, którego sektor energetyczny powoli, ale konsekwentnie próbuje się pozbyć. Wiele funduszy i banków wręcz unika finansowania projektów węglowych, ze względu na swoją politykę. Nie patrzą nawet na to, czy dana inwestycja lub pożyczka im się zwróci, ale na to, że nie chcą finansować brudnej energii, to ogromny hamulec dla sektora, który nie zawsze jest w stanie finansować się samodzielnie.

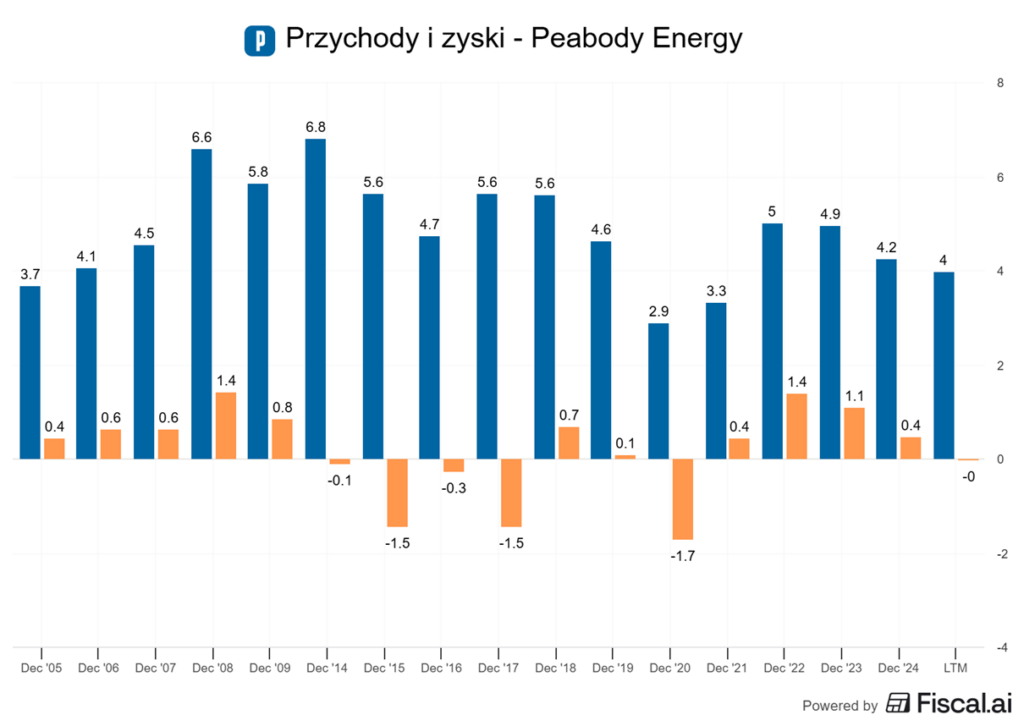

Najlepszym tego przykładem jest największy prywatny producent węgla na świecie, czyli Peabody Energy, który jest czymś w rodzaju barometru dla całej branży. Większość ich urobku to węgiel energetyczny dla elektrowni w USA i na eksport. Przeszli już jedno bankructwo w 2016 roku, wrócili i teraz generują gotówkę, ale ich rynek zbytu w USA kurczy się w tempie kilku procent rocznie, w miarę jak zamykane są elektrownie węglowe.

Przychody, jak i zyski spółki spadają systematycznie od ponad dekady, a otoczenie nie wskazuje na specjalne superlatywy w przyszłości.

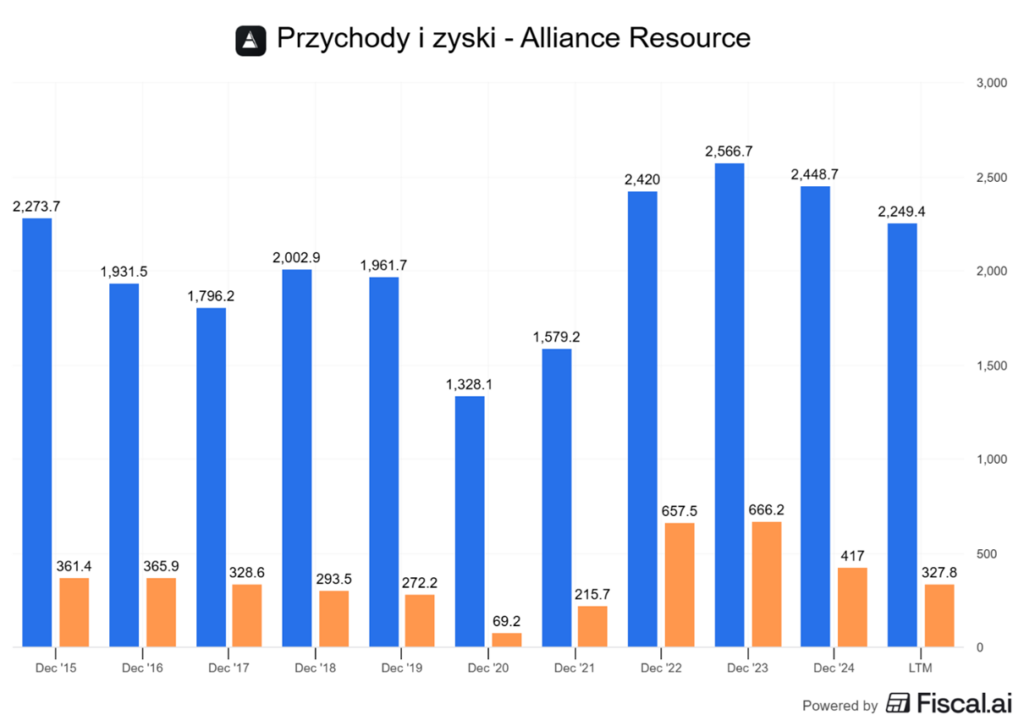

Innym przykładem może być Alliance Resource Partners. To spółka, która jest niemal w 100% zależna od amerykańskich elektrowni węglowych. Są bardzo efektywni, ale ich klienci po prostu znikają. Firma płaci bardzo wysoką dywidendę, bo nie mają na co wydawać pieniędzy. Po prostu inwestycje w rozwój w tej branży nie mają sensu. Spółka jest więc rodzajem dojnej krowy, z której wyciska się, ile można, póki jeszcze żyje. Stopa dywidendy wynosi prawie 10%, ale kurs akcji znajduje się ponad 50% od szczytu, który miał miejsce w 2014 roku. Od tamtego czasu przychody dziś są na tym samym poziomie, a zyski są o 10% mniejsze.

Mógłbym jeszcze po pastwić się nad Polskim JSW, ale ta firma działa w branży węgla koksowego, który jest wykorzystywany do produkcji stali, a nie produkcji prądu. Akurat ten segment jeszcze się nie kurczy w przeciwieństwie do węgla energetycznego. Dlatego JSW jest specjalnym przypadkiem. Nie ma wymówki w postaci kurczącego się rynku, a i tak jest koszmarnie beznadziejną firmą i wolałbym już zainwestować we wszystkie inne spółki wymienione w tym materiale niż w to badziewie.

Cywilizacyjna zmiana i zanikający popyt

No ale wróćmy do tematu. Kiedy spojrzysz na te cztery branże obok siebie, widać coś dużo większego niż problemy pojedynczych sektorów. To nie są cztery różne historie. To jeden schemat, powtarzający się z chirurgiczną precyzją.

Wszystkie te branże przegrywają z tym samym przeciwnikiem: cywilizacyjną zmianą. Nie z konkurencją, nie z kryzysem, nie z brakami kadrowymi, tylko z tym, że świat idzie w inną stronę. A kiedy świat zmienia kierunek, biznesy oparte na starym paradygmacie mogą się tak naprawdę tylko zawinąć albo przebranżowić.

Telewizja linearna przegrała z tym, że ludzie chcą oglądać na żądanie.

Ropa i węgiel przegrywają z tym, że energia musi być czystsza i tańsza.

Spalinówki przegrywają z tym, że auta stają się elektryczne.

Wspólny mianownik? Popyt odpływa i nie wraca. A tam, gdzie popyt odpływa trwale, nie ma czego ratować. Możesz mieć świetny zarząd, rekordową dywidendę, fantastyczny plan restrukturyzacji, ale to wszystko działa tylko wtedy, kiedy fundamenty rynku są stabilne. Tu nie są. Tu fundamenty właśnie się degradują.

I dlatego tanie wyceny niczego nie zmieniają. Niska cena akcji w kurczącym się sektorze to nie zapowiedź odbicia, tylko cena biletu na powolny, przewidywalny zjazd. Rynek nie jest głupi. Wie, że nawet najlepsza spółka nie przeskoczy tego, że cały tort robi się z roku na rok mniejszy.

To jest klucz, który łączy wszystkie omawiane branże. Nie chodzi o to, że mają gorszy okres. One mają gorszą przyszłość. A przyszłości nie da się naprawić przeceną.

Wyższa szkoła jazdy w sektorach schyłkowych

I właśnie w tym miejscu zaczyna się praktyczna lekcja dla inwestora. Jeśli chcesz uniknąć bycia ostatnim, który trzyma spadający sektor, musisz wiedzieć, jak rozpoznać gaśnięcie rynku dużo wcześniej.

Czy to oznacza, że w kurczących się sektorach nie da się zarobić? Absolutnie nie. Zdarzają się tam wyśmienite okazje, ale… to już wyższa szkoła jazdy.

Gdy inwestujesz w branże, które rosną, płyniesz z prądem. Nawet jeśli nie do końca znasz się na rzeczy, nawet jeśli przepłacisz za akcje, rosnący rynek często wybacza błędy. Wystarczy być cierpliwym, a trend zrobi swoje.

Zupełnie inaczej jest w branżach schyłkowych. Tutaj grasz pod prąd. To trochę jak łapanie spadającego noża. Musisz wiedzieć dokładnie, co robisz, dlaczego to robisz i w którym momencie uciekać.

O co konkretnie chodzi? Wyobraź sobie firmę, która kurczy się tak szybko, że inwestorzy panikują. Wieszczą bankructwo, więc wyprzedają akcje za bezcen. Kurs szoruje po dnie. I tu pojawia się okazja. Czasem cena spada tak nisko, że cała giełdowa wartość spółki jest mniejsza niż to, co firma posiada w magazynach, budynkach i gotówce.

W takim scenariuszu, nawet gdyby firma dziś zamknęła działalność, spłaciła wszystkie długi i wyprzedała majątek, akcjonariuszom zostałoby w kieszeni więcej, niż obecnie kosztują akcje. Rozumiesz różnicę? Tu nie chodzi o to, czy firma będzie miała świetne wyniki w przyszłym kwartale. Tu chodzi o znacznie głębszą kalkulację. To znacznie bardziej skomplikowana gra niż zwykłe podążanie za tym co ma dobre perspektywy.

Zyskaj podwójnie z Saxo!

Załóż konto w Saxo Banku z tego linku 👉 https://bit.ly/saxo-dna-bonus i odbierz:

– 250 euro bonusu na start

– najnowsze wydanie Stockscan – zupełnie za darmo!

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.