Krach na Intelu i Ubisoft, Alibaba stawia na własne chipy. Rynek staje się bezlitosny

Ostatni tydzień na rynkach to idealny przykład tego, jak szybko potrafi pęknąć nawet najlepiej opakowana historia. Tym razem… historia Intela. Wystarczyło jedno zdanie w prognozie, jeden niedowieziony element strategii i entuzjazm inwestorów wyparowuje w kilka godzin.

Intel przekonał się o tym boleśnie po wynikach spadając prawie 20%. Ubisoft podobnie dostał jedną z najbardziej brutalnych lekcji w swojej giełdowej historii. Jeden dzień i prawie – 40%!

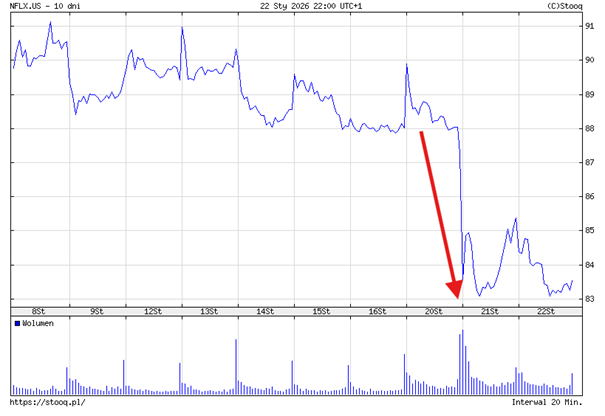

Netflix z kolei pokazał solidne liczby, ale rynek i tak skupił się na ryzykach, a nie na zyskach i ponownie spadek na kursie.

ALE jednocześnie w tym samym czasie kapitał zaczyna płynąć tam, gdzie pojawia się realna asymetria. Alibaba pokazuje, że Chiny nie chcą być tylko klientem boomu na AI, ale jego zapleczem technologicznym. Apple przyznaje się do opóźnienia i wybiera sojusz z Google’em, zamiast udawać, że wszystko kontroluje. A Donald Trump znów rozgrywa rynki metodą eskalacji i nagłej ulgi, pokazując, że geopolityka w 2026 roku nadal będzie czynnikiem inwestycyjnym, a nie tylko tłem.

Ten FinWeek nie jest o jednej spółce ani o jednej narracji. To przegląd momentów, w których rynek mówi jasno: albo dowozisz, albo wypadasz z gry. Bez taryfy ulgowej, bez sentymentów i bez cierpliwości dla tych, którzy żyją wyłącznie obietnicami. Zaczynamy.

Krach na Intelu i Ubisoft, Alibaba stawia na własne chipy. Rynek staje się bezlitosny

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Intel i bolesne zderzenie z rzeczywistością

Intel wylał po wynikach kubel zimnej wody na głowy wszystkich spekulantów. Po zaangażowaniu się w jego rozwój administracji USA, kurs bardzo dynamicznie urósł w tym roku i jak widać w akcjonariacie pojawiło się zbyt wiele optymistycznie nastawionych inwestorów ze śliskimi rękami, bo kurs po publikacji spadł o ponad 15%.

Same wyniki za Q4 były dobre. EPS wyszedł 0,15 USD przy oczekiwaniach 0,08, przychody 13,7 mld USD też powyżej konsensusu. Czyli na wejściu nawet wyglądało to imponująco : „o, Intel dowozi, może coś z tego będzie”. Tylko że to był dopiero wstęp. Bo zaraz potem zarząd przeszedł do prognozy na Q1 i… tu zrobiło się troszkę gorzej. Przychody poniżej oczekiwań, EPS równe zero, marża jeszcze niżej. I rynek w jednej sekundzie zrozumiał, że turnaround Intela nie będzie ani szybki, ani gładki.

Dlaczego prognozy są tak zachowawcze? Powód jest wręcz komiczny, jak na firmę, która ma własne fabryki. Intel nie spodziewał się takiego popytu na swoje układy jakie obecnie widzi. Serio. CFO powiedział wprost: „sześć miesięcy temu nie zakładaliśmy takiego wzrostu wolumenów” a popyt na AI wybuchł szybciej niż zdążyli się przygotować. Popyt na serwerowe CPU pod AI i data center nagle eksplodował, a Intel został z produkcją ustawioną pod zupełnie inny miks produktowy.

Efekt? Firma ma gigantyczne zapasy w magazynach. Padła tu liczba około 11,6 mld USD. Tylko że to nie są te chipy, których dziś chcą klienci. Klienci chcą serwerowych CPU, a Intel ma inne rzeczy. Więc sprzedaż idzie „z ręki do ust”, marże są więc słabe, a całość wygląda trochę jak bałagan, w planowaniu którego jeszcze nowy CEO nie zdążył w pełni posprzątać. Jeden z analityków zapytał nawet ma konferencji : „czekajcie moment przecież macie własne fabryki – jak to w ogóle możliwe?” No właśnie. Zarząd planuje wykorzystać te fabryki do szybszego załatania dziury podażowej, ale zajmie im to trochę czasu.

Do tego dochodzi problem konstrukcyjny. Część projektów Intela nie jest łatwa do przerzucenia między rynkiem konsumenckim a serwerowym. Jak nagle przychodzi boom na serwery (czytaj: AI), to nie da się wcisnąć guzika i magicznie zmienić produkcji. To trwa.

W segmencie foundry też bez euforii. CEO sam przyznał, że „jest jeszcze dużo do poprawy”. Uzyski są zgodne z planem, ale wciąż poniżej liderów rynku. Czyli: idą do przodu, ale wolniej niż inwestorzy by chcieli. Intel zwiększa wydatki na narzędzia produkcyjne, bo cleanroomy już ma. Teraz trzeba je sensownie wypełnić. Da się to zrobić szybciej niż budować nowe faby, ale cudów w jednym kwartale nie będzie. Jakby tego było mało, dochodzi jeszcze temat PC. Rosnące ceny pamięci mogą ciążyć sprzedaży komputerów przez cały rok, a to dla Intela większy problem niż dla konkurentów takich jak AMD. Segment konsumencki jest słaby i raczej szybko się nie odbije. W kontekście giełdowym Akcje Intela przed wynikami zachowywały się jak memstock. Kurs mocno urósł, napompowany narracją o amerykańskiej produkcji, wsparciu politycznym i osobistym zaangażowaniu Donalda Trumpa. Rynek kupował historię, sen o wielkim powrocie, zanim zobaczył liczby a te choć nawet idą w dobrym kierunku i naprawdę mają potencjał to są jeszcze dalekie od idealnych i jak to zwykle bywa – po publikacji przyszło otrzeźwienie. Ponad 15% spadku w jeden dzień.

Alibaba i ambicje bycia zapleczem AI

O wiele lepiej na boom świata AI wydaje się przygotowana Alibaba. Gdy większość firm technologicznych kupuje drogie chipy od Nvidia, Alibaba chce zrobić coś odwrotnego. Zamiast być tylko klientem, zamierza stać się producentem i to na własnych warunkach. Według dostępnych informacji chiński gigant e-commerce przygotowuje się do wydzielenia i docelowego debiutu giełdowego swojego działu chipów AI, znanego jako T-Head.

Na razie mówimy o wczesnym etapie procesu. Pierwszym krokiem ma być restrukturyzacja T-Head w taki sposób, aby część udziałów trafiła do pracowników. Dopiero potem Alibaba ma rozważać IPO, choć bez konkretnego harmonogramu. Sam fakt pojawienia się takiego planu wystarczył jednak rynkowi. Akcje Alibaby wzrosły w reakcji na ten news nawet o 7,4%.

Dlaczego chipy są dziś aż tak ważne. To one decydują o tym, kto może trenować i uruchamiać zaawansowane modele AI na dużą skalę. Nvidia jest tu globalnym liderem, ale w Chinach dostęp do jej najnowocześniejszych rozwiązań jest ograniczony regulacjami USA. To tworzy przestrzeń dla lokalnych graczy i właśnie w to miejsce próbuje wejść T-Head.

Spółka powstała w 2018 roku i projektuje chipy do obliczeń oraz pamięci, głównie na potrzeby centrów danych i usług chmurowych Alibaby. Choć pod względem wolumenów nadal ustępuje takim firmom jak Huawei czy Cambricon, dzięki stałemu finansowaniu z grupy Alibaba stała się liczącym się graczem na rynku krajowym. Co więcej, pojawiają się sygnały, że technologia zaczyna trafiać do realnych wdrożeń. T-Head podpisał umowę z China Unicom na dostarczenie akceleratorów AI do dużego centrum danych w północno zachodnich Chinach.

Cały ten ruch wpisuje się w szerszą strategię Alibaby. Firma od dawna inwestuje w sztuczną inteligencję nie tylko po stronie infrastruktury, ale też produktów konsumenckich. Rozwój aplikacji Qwen, integracja AI z handlem internetowym i usługami oraz deklarowane wielomiliardowe nakłady pokazują, że chipy są elementem większej układanki.

Wydzielenie T-Head ma więc sens. Daje większą przejrzystość, osobną wycenę i możliwość pozyskania kapitału bez obciążania całej grupy. Jednocześnie wpisuje się w chińską ambicję uniezależniania się od amerykańskiej technologii.

Krótko mówiąc, Alibaba nie chce tylko korzystać z boomu na AI. Chce być jego zapleczem sprzętowym. Dlaczego jednak w takim razie akcje całej wielkiej grupy rosną na newsie o wydzieleniu części działalności do innej grupy?

Po pierwsze, to jest klasyczna historia o „odblokowaniu wartości” aktywa, które w konglomeracie jest słabo widoczne. Dział chipów w bilansie i narracji Alibaby jest zaszyty gdzieś między e-commerce, chmurą i streamingiem. Gdy pojawia się perspektywa wydzielenia i osobnej wyceny rynkowej, inwestorzy zaczynają myśleć: być może T-Head jest wart więcej, niż wynika z tego, jak dziś wyceniana jest cała grupa. Sama możliwość „wyjęcia” tego aktywa i pokazania go światu działa jak katalizator.

Po drugie, IPO to potencjalny dopływ kapitału i redukcja kosztu finansowania. Rozwój chipów jest kapitałochłonny, czyli pochłania dużo pieniędzy zanim przyniesie efekty. Jeśli część tego wysiłku da się przenieść na bilans osobnej spółki, a dodatkowo sfinansować przez inwestorów, to dla Alibaby oznacza to mniejsze obciążenie przepływów pieniężnych i większą elastyczność w finansowaniu innych priorytetów AI.

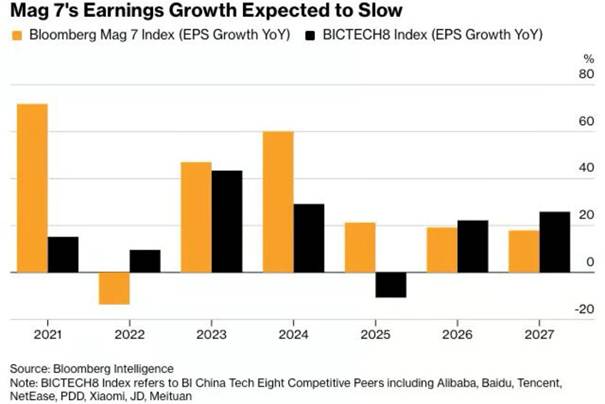

Chińskie Big Techy mają przed sobą naprawdę niezły okres. Zresztą już ostatnio pokazywałem wam na X, że po raz pierwszy od 2022 roku zyski największych spółek technologicznych z Chin mają rosnąć szybciej niż tych z USA. Kiedy połączymy to z perspektywą dalszego osłabienia się dolara lub chociaż utrzymania na obecnym poziomie (cykl obniżek i wymiana prezesa Fed), oraz faktem, że Chiny są dziś relatywnie tanie, to mamy przepis na gotową hipotezę inwestycyjną w 2026 roku.

Portfel agresywny i powrót do Chin

Dlatego mój publiczny portfel agresywny, jaki prowadzę dla was we Freedom24 przygotowuje się do ponownego wejścia w segment chińskiej technologii. Przed chwilą było tam JD, które zamieniliśmy na Oddity Tech, ale już zaraz zaczynamy początek lutego czyli pojawi się nowa wpłata rzędu 600 euro. Coś innego sobie zredukujemy i…. zrobimy wielki powrót do chińskich technologii. Wszystko już w tym tygodniu, który przed nami, a na bieżąco będę o tym pisać na naszym otwartym Discord gdzie jest już prawie 13000 użytkowników. Warto dołączyć i śledzić.

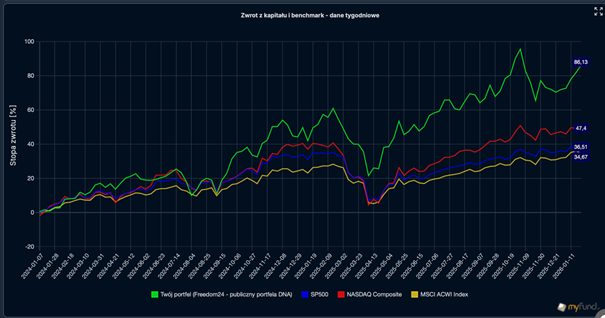

Portfel agresywny radzi sobie naprawdę dobrze i od początku 2024 roku zrobił już dla was +86%, a tylko w tym roku to już… prawie 10%. A to wszystko jest liczone w EURO. W takiej walucie ten portfel jest prowadzony, co znaczy, że jak chcecie go porównać z indeksami, to je też trzeba przeliczyć na euro.

Wtedy okaże się, że… wynik S&P500 jest ponad 2x gorszy. Nieźle. Pamiętajcie też, że pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są.

Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24. Znajdziecie tam ponad milion instrumentów finansowych, wygodną apkę, a ostatnio uruchomiono też wpłaty depozytów bezpośrednio w złotych, więc kolejna wygoda dla użytkownika. Ode mnie jest polecajka.

Apple, Google i nowa Siri oparta na Gemini

Może na przykład kupisz sobie akcje Apple, które jeszcze niedawno Apple miało zostać w tyle i bez szans w wyścigu o AI, ale sporo może się zmienić. Apple dalej nie ma własnego modelu, ale cały czas ma całą armię użytkowników, czyli ogromną sieć dystrybucji, a to też karta przetargowa. Apple oficjalnie bierze Googla pod rękę i mówi wprost: nowa Siri będzie oparta na modelach Gemini. To nie jest drobna aktualizacja asystenta głosowego, tylko strategiczny zwrot w podejściu Apple do sztucznej inteligencji.

Apple i Google podpisały wieloletnią umowę, w ramach której modele Gemini staną się fundamentem tzw. Apple Foundation Models. To one będą napędzać odświeżoną Siri oraz kolejne funkcje Apple Intelligence. Dla Google’a to ogromny sukces wizerunkowy. Apple, znane z obsesyjnej kontroli nad technologią, uznało, że to właśnie Gemini oferuje „najlepszą podstawę dla modeli Apple”, czyli dla ich systemów AI. W praktyce oznacza to dostęp do ponad dwóch miliardów aktywnych urządzeń Apple. Trudno o lepszą reklamę. Ale trzeba oddać producentowi iPhonów, jak brutalnie szczery potrafi być i wprost przyznaje, że to LLM konkurencji jest najlepszy. W reakcji na ten news obie spółki urosły.

Czemu? Apple udoskonali swój najlepszy produkt o jeden z dwóch dominujących modeli LLM, a Google i model Gemini prawdopodobnie skokowo zwiększy swój zasięg pod względem ilości użytkowników, bo nagle zacznie z niego korzystać milion posiadaczy iPhona. Już teraz Gemini dynamicznie odbiera udziały w rynku OpenAI i Chatowi GPT.

To kolejna odsłona współpracy między dwoma gigantami, którzy już kiedyś doszli do porozumienia co do domyślnej przeglądarki na urządzeniach iPhone i oboje wyszli na tym na plus. Apple zgarniał co roku 20 mld USD od Google, a Google utrzymywał monopol i dominację na swoim najważniejszym rynku.

Dlaczego teraz Apple w ogóle zdecydowało się na taki ruch? Bo zwyczajnie było spóźnione. Siri od lat odstawała od ChatGPT czy Geminiego. Brakowało rozmowy, kontekstu i elastyczności. Nowa wersja, wewnętrznie znana jako Campos, ma to zmienić. Siri ma stać się pełnoprawnym chatbotem, wbudowanym głęboko w iPhone’y, iPady i Maki. Będzie można z nią rozmawiać głosem lub tekstem, analizować zawartość ekranu, wyszukiwać pliki, edytować zdjęcia, pisać maile czy sterować aplikacjami. Krótko mówiąc: robić rzeczy, które dziś użytkownicy kojarzą głównie z ChatGPT.

Co ciekawe, Apple nie zrywa całkowicie z OpenAI. Integracja z ChatGPT pozostaje, ale jej rola się zmienia. ChatGPT ma być narzędziem „na życzenie”, do bardziej złożonych zapytań. Domyślną warstwą inteligencji w systemie będzie Gemini. To przesunięcie OpenAI na drugi plan jest czytelne i nieprzypadkowe.

Całość budzi kontrowersje, bo Elon Musk już mówi o „niezdrowej koncentracji władzy”, skoro Google ma Androida, Chrome’a i teraz jeszcze Siri. Apple i Google próbują studzić emocje, podkreślając kwestie prywatności. Apple Intelligence ma nadal działać lokalnie na urządzeniach i w ramach Private Cloud Compute, z zachowaniem standardów prywatności Apple.

Apple zostawia sobie również furtkę. Modele mają być wymienialne, więc partnerstwo z Gemini nie jest małżeństwem na wieczność. Ale na dziś przekaz jest prosty. W wyścigu AI Apple przestało biec samotnie i wybrało najsilniejszego partnera na rynku. Czy to wystarczy, by dogonić konkurencję? To się dopiero okaże.

Konkurencję na pewno powinien podgonić Ubisoft, który ostatnio stracił 38% w trakcie jednej sesji, a od szczytu spadł już o 95%!

Ubisoft – reset czy tryb przetrwania

Są takie dni na giełdzie, które zapisują się w historii danej spółki grubą, czerwoną kreską. Dla Ubisoftu właśnie wydarzył się jeden z nich. Akcje runęły w trakcie jednej sesji o blisko 38%, notując największy jednodniowy spadek od debiutu giełdowego w 1996 roku.

A jeśli ktoś spojrzy szerzej, od historycznego szczytu kurs spadł już o około 95%. To nie jest korekta. To jest brutalne rozliczenie z rzeczywistością.

Bezpośrednim zapalnikiem była publikacja nowej prognozy finansowej i ogłoszenie radykalnej restrukturyzacji. Ubisoft zapowiedział, że w roku obrotowym 2025–2026 spodziewa się straty operacyjnej sięgającej 1 mld euro. Duża część tego wyniku to jednorazowy odpis o wartości około 650 mln euro, związany z kasowaniem projektów i zmianą struktury firmy. Rynek zobaczył jedno. Skala problemów jest znacznie większa niż wcześniej zakładano.

Do tego doszły bardzo konkretne decyzje operacyjne. Ubisoft anuluje sześć gier, w tym długo zapowiadany remake Prince of Persia The Sands of Time. Kolejnych siedem projektów zostaje opóźnionych. Dla inwestorów to jasny sygnał, że pipeline wydawniczy jest rozchwiany, a zarządzanie cyklem produkcji nie działa tak, jak powinno. Masowe anulowanie i opóźnianie gier świadczą o złamanym modelu operacyjnym.

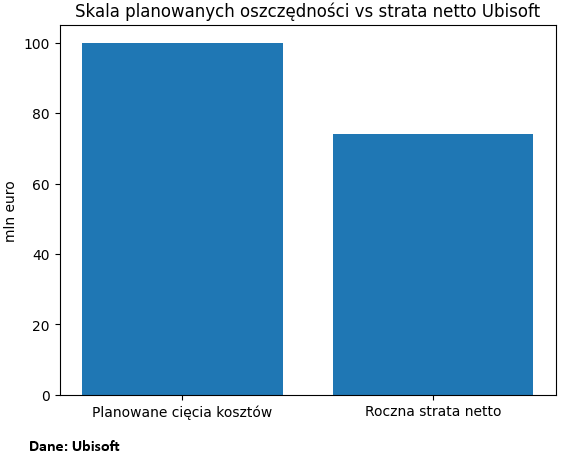

Równolegle spółka zapowiada głębokie cięcia kosztów. Do marca ma ograniczyć stałe koszty o co najmniej 100 mln euro, czyli szybciej niż wcześniej planowano, a w kolejnych dwóch latach chce znaleźć dodatkowe 200 mln euro oszczędności. Dla porównani roczna strata netto spółki to około 74 mln euro.

W praktyce oznacza to zamykanie studiów, między innymi w Sztokholmie i Halifax, dalszą restrukturyzację zespołów oraz napięcia społeczne. Ubisoft zatrudnia dziś około 17 tysięcy osób, ale w ostatnich latach liczba pracowników spadła już o ponad 3 tysiące.

Jednocześnie spółka próbuje przebudować sposób tworzenia gier. Nowa struktura ma opierać się na pięciu tak zwanych kreatywnych domach, zorganizowanych wokół gatunków i kluczowych marek. Decyzje mają być bardziej zdecentralizowane, a studia wsparcia mają dostarczać zasoby projektowe tam, gdzie są potrzebne. Zarząd przekonuje, że to reset, który w dłuższym terminie pozwoli wrócić do wzrostu.

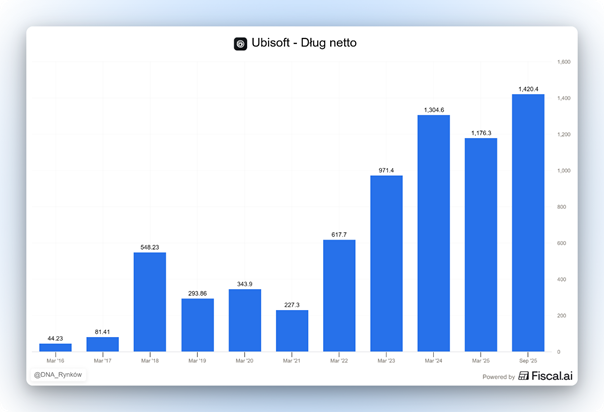

Na tle tych informacji rynek spojrzał też na bilans i zadłużenie. Ubisoft ma przed sobą zapadającą w 2027 roku obligację o wartości 675 mln euro, a jego obligacje z terminem wykupu w 2031 roku handlowane są blisko historycznych minimów. To wzmacnia obawy, że struktura finansowa spółki znów może się pogorszyć, zanim pojawi się realna poprawa wyników.

Ubisoft już wcześniej próbował ratować sytuację, wydzielając najbardziej wartościowe marki do osobnej jednostki Vantage Studios, w której 25% udziałów objął Tencent za 1,16 mld euro. Te środki posłużyły do spłaty naruszonej umowy kredytowej, ale nie rozwiązały problemów operacyjnych całej grupy.

Rynek nie ukarał Ubisoftu za jeden słabszy kwartał czy pojedynczą wpadkę. Ta sesja była głosowaniem nad wiarygodnością całego modelu biznesowego. Dopóki spółka nie pokaże, że potrafi regularnie dowozić gry, generować gotówkę i panować nad kosztami, każde hasło o „resecie” będzie brzmiało jak tryb survivalu, a nie plan odbudowy.

Takie akcje to dziś wyjątkowo ryzykowny zakład, ale jeśli spółce uda się wyjść na prostą, to może to być wybitnie opłacalny zakład.

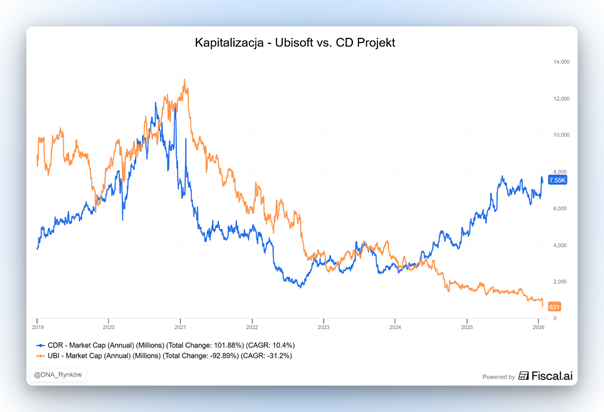

Na zakończenie w ramach ciekawostki: Polski CD Projekt jest dziś ponad 10 razu większy pod względem kapitalizacji niż Ubistoft, a jeszcze dwa lata temu był mniejszy.

Netflix i kosztowna wojna o Warnera

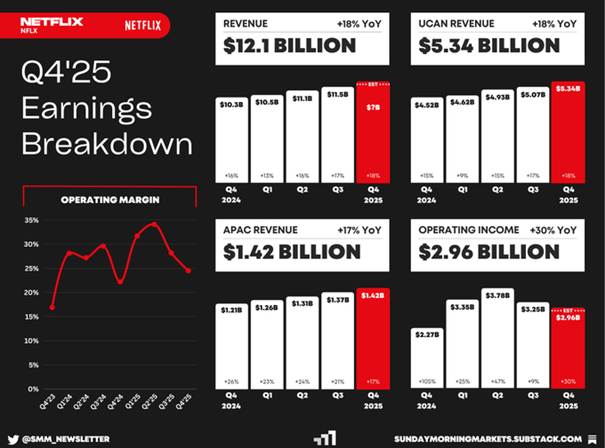

Problemy na kursie po publikacji wyników miał tez Netflix. Trzeba przyznać, że jest coś ironicznego w tym, że Netflix dowozi wyniki lepsze od oczekiwań, a kurs i tak nurkuje. Spółka raportuje solidny kwartał, rosnące przychody i zdrowy biznes bazowy, a mimo to akcje spadały ponad 6%. Powód jest jeden i rynek mówi o nim bez ogródek. Wojna o Warner Bros. zaczyna wyglądać drogo, długo i nerwowo.

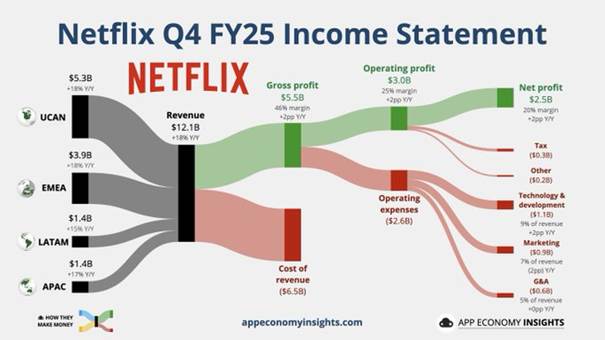

Na papierze wyniki za czwarty kwartał były w porządku. Netflix pokazał przychody 12,1 mld dolarów i zysk 56 centów na akcję, oba powyżej oczekiwań. Cały 2025 rok zamknął sprzedażą 45,2 mld dolarów, co oznacza wzrost o 16% rok do roku. Spółka nadal generuje dwucyfrową dynamikę przychodów, mimo że tempo pozyskiwania nowych użytkowników wyraźnie zwolniło. Ten model działa dzięki podwyżkom cen i rozwijającemu się segmentowi reklam, który ma się w tym roku podwoić do 1,5 mld dolarów.

Problem polega na tym, że dziś nikt nie patrzy na Netflixa jak na spółkę streamingową z dobrą marżą. Rynek widzi Netflixa jako agresywnego nabywcę w jednym z największych medialnych dealów ostatnich lat. Przejęcie studia i platformy streamingowej Warner Bros. Discovery wyceniane jest na około 82,7 mld dolarów, a sama transakcja generuje dodatkowe koszty i ryzyka, które zaczynają dominować narrację.

Netflix sam dokłada do tego paliwa. Spółka zapowiedziała, że zwiększy wydatki na filmy i seriale o 10% w tym roku. Po około 18 mld dolarów wydanych na content w zeszłym roku to oznacza dalszy wzrost presji na marże. Do tego dochodzą koszty związane z samą transakcją z Warnerem. W tym roku to dodatkowe 275 mln dolarów, a wcześniej już wydano 60 mln dolarów. Żeby zebrać gotówkę, Netflix wstrzymuje skup akcji własnych. Dla inwestorów to czytelny sygnał. Priorytetem nie jest dziś zwrot kapitału, tylko domknięcie przejęcia.

Efekt widać w prognozach. Na bieżący kwartał spółka oczekuje zysku 76 centów na akcję, podczas gdy rynek liczył na 82 centy. Przychody mają wynieść 12,2 mld dolarów, czyli dokładnie tyle, ile zakłada konsensus. To nie jest dramat, ale wystarczyło, by potwierdzić obawy, że krótkoterminowo zyski będą pod presją. Prognozy marż operacyjnych zawierają więcej kosztów związanych z Warnerem, niż wcześniej zakładano.

Do tego dochodzi sama struktura transakcji. Netflix zmienił ofertę na w pełni gotówkową, płacąc 27,75 dolara za akcję Warnera, by przyspieszyć proces i odeprzeć konkurencyjną ofertę Paramount Skydance. Wcześniej zapłata miała być po części gotówkowa po części w akcjach Netflixa. To ruch, który upraszcza historię dla regulatorów i akcjonariuszy Warnera, ale jednocześnie zwiększa zapotrzebowanie Netflixa na kredyt. Spółka ma już zabezpieczone 42,2 mld dolarów w formie pożyczek pomostowych, które docelowo mają zostać zastąpione obligacjami.

Od momentu, gdy Netflix ujawnił swoje zainteresowanie Warnerem, akcje spadły o około 20%, a licząc od jesiennego szczytu, nawet o blisko 29%. Część inwestorów zwyczajnie nie chce tej historii. Tym bardziej, że Paramount robi wszystko, żeby nie dopuścić do tego przejęcia. Pozwy, kontroferty, próba wrogiego przejęcia. Tu narasta ryzyko, że urząd antymonopolowy po prostu zablokuje transakcje, a Netflix zostanie z kosztami, które już wygenerował.

Jednocześnie nie brakuje głosów, że rynek przesadza. Fundamenty bazowego biznesu są zdrowe. Liczba użytkowników nadal rośnie, ceny idą w górę, reklama nabiera skali, a biblioteka treści pozostaje jedną z najmocniejszych na rynku. Jeśli deal z Warnerem dojdzie do skutku, Netflix zyska jedną z najbogatszych bibliotek filmowych i serialowych na świecie oraz potężne paliwo do rozwoju nowych linii biznesowych, od gier po produkty konsumenckie. Co więcej, pozycja Netflix w całej branży filmowej zostanie skokowo podniesiona na zupełnie inny poziom, a siła negocjacyjna wobec twórców treści będzie nieporównywalnie większa niż obecnie.

Grenlandia, Trump i teatr geopolityki

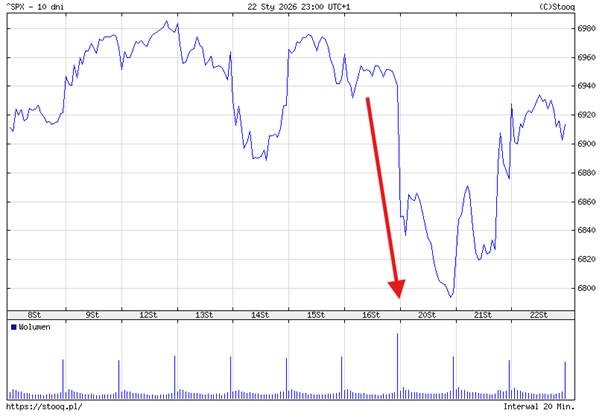

Sporą siłę negocjacyjną potwierdził też ostatnio Donald Trump, który ostatecznie w sprawie Grenlandii zrobił coś, co rynki i dyplomaci znają aż za dobrze. Najpierw podniósł stawkę ceł do poziomu groźby globalnego konfliktu handlowego, a chwilę później wykonał gwałtowny krok w tył i ogłosił sukces. Rynek śmieje się, że Trump znów stchórzył, ale to chyba bardziej śmiech przez łzy, bo Trump naprawdę sporo ugrał.

Zacznijmy od początku. Przez tygodnie Trump straszył Europę cłami i sugerował przejęcie Grenlandii, włącznie z retoryką, która podważała spójność NATO i wywoływała nerwowość na rynkach finansowych. W ostatni weekend groził nałożeniem rosnących taryf na eksport do USA z ośmiu krajów europejskich. Dla sojuszników był to sygnał alarmowy, a dla inwestorów kolejny powód do ucieczki od ryzyka. S&P 500 stracił w dwie sesje ponad 2%.

I nagle Davos. Po spotkaniu z sekretarzem generalnym NATO Markiem Rutte Trump ogłasza, że taryf jednak nie będzie, użycie siły jest wykluczone, a Stany Zjednoczone i sojusznicy mają „ramy przyszłego porozumienia” dotyczącego Grenlandii i szerzej całego regionu Arktyki. Jego zdaniem to „deal na zawsze”, który zapewnia USA bezpieczeństwo, dostęp do surowców krytycznych i blokuje wpływy Rosji oraz Chin.

Rynki zareagowały natychmiast. Wall Street odbiła, a S&P 500 zaliczył największy jednodniowy wzrost procentowy od dwóch miesięcy, rosnąc o 1,16%. Dzień wcześniej, po bardziej jastrzębich komentarzach Trumpa, indeks zanotował najsilniejszą wyprzedaż od trzech miesięcy. To klasyczny schemat. Najpierw strach, potem ulga.

Czy to oznacza, że Trump się wycofał? Formalnie tak. Taryfy zaplanowane na 1 lutego zostały zawieszone, a temat siłowego przejęcia terytorium zniknął z oficjalnej narracji. Nawet Mark Rutte przyznał, że kwestia tego, czy Grenlandia pozostanie częścią Danii, nie była już przedmiotem rozmów. Z duńskiej perspektywy kluczowe jest jedno. Poszanowanie suwerenności i prawa Grenlandczyków do samostanowienia. I to stanowisko Kopenhaga powtarza konsekwentnie.

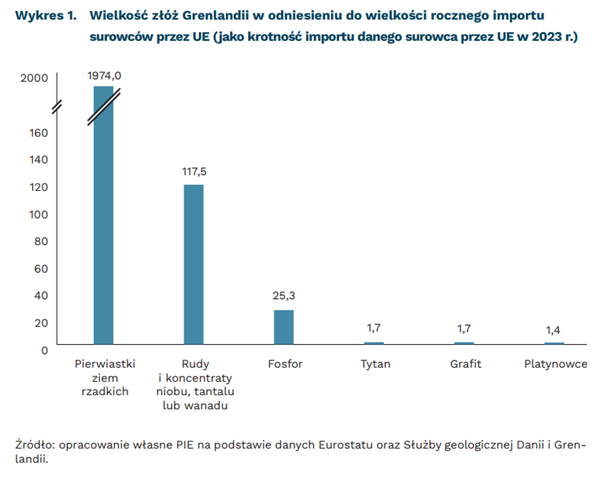

Ale cofnięcie się o krok nie oznacza wcale porażki. Trump od początku nie mówił tylko o samej wyspie. Chodziło o bezpieczeństwo Arktyki, tarczę antyrakietową typu Golden Dome oraz dostęp do minerałów strategicznych, które są pod powierzchną lodów Grenlandii. Głównie o metale ziem rzadkich. Dokładnie o takim scenariuszu mówiłem wam w materiale o Grenlandii, gdy tylko pojawiły się pierwsze napięcia.

I dokładnie te elementy pojawiają się teraz w rozmowach o przyszłym porozumieniu. NATO wprost mówi o negocjacjach mających zapobiec ekonomicznej i militarnej obecności Rosji i Chin w regionie. Czyli cel geopolityczny zostaje zachowany, tylko opakowanie jest mniej agresywnie.

Plotki mówią o tym, że USA mają dostać nieograniczoną swobodę w zakresie budowy baz militarnych i inwestycji surowcowych na terenie Grenlandii. A dodatkowo Rosja i Chiny mają mieć całkowity zakaz inwestowania na Grenlandii. Jeśli to się potwierdzi, to USA defacto mogą tam robić co chcą i nawet nie muszą płacić za przejęcie Grenlandii. Ważne, że Europejscy przywódcy mogą zostawić swoją flagę i prężyć muskuły w mediach, jak to utemperowali zapędy Trumpa.

W tle Trump rozgrywa też własną narrację wizerunkową. W Davos zaprezentował projekt Board of Peace, ciała, które ma zajmować się rozwiązywaniem konfliktów międzynarodowych. Organ z budżetem sięgającym 1 mld dolarów za stałe członkostwo, z zaproszeniami dla przywódców takich jak Putin, Netanyahu czy Orban, budzi ogromne kontrowersje. Oficjalnie to inicjatywa pokojowa. Nieoficjalnie wygląda jak próba stworzenia alternatywy dla ONZ i wzmocnienia osobistej roli Trumpa jako globalnego rozjemcy konfliktów. Zwłaszcza w kontekście jego nieskrywanej frustracji brakiem Nagrody Nobla. To też kolejny krok do powrotu Stanów Zjednoczonych do roli globalnego szeryfa, który ma pilnować porządku na całym świecie.

Całość wpisuje się w dobrze znany schemat negocjacyjny. Najpierw eskalacja, potem deeskalacja, a na końcu ogłoszenie zwycięstwa. Dla Europy to chwilowa ulga, dla rynków krótkoterminowy impuls wzrostowy, a dla Trumpa możliwość powiedzenia, że twardą postawą wymusił rozmowy o tym, co uważa za kluczowe.

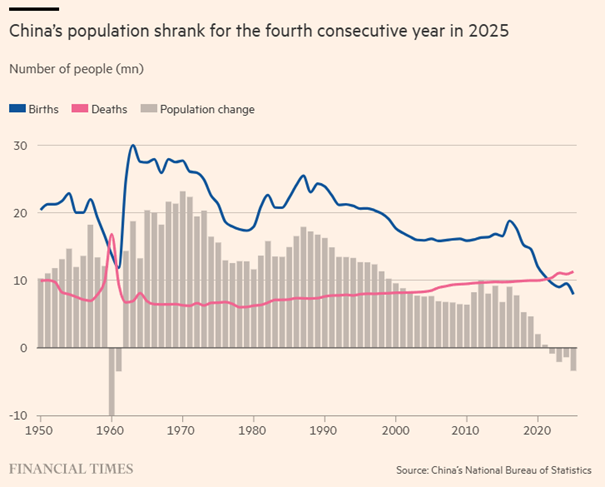

Chiny i demografia, która nie wybacza

Na sam koniec jeszcze ciekawa statystyka. Chiny mają najniższy wskaźnik urodzeń od 1949 roku! Jeszcze kilkanaście lat temu Chiny kojarzyły się z demograficzną potęgą. Dziś ten obraz pęka. W 2025 roku w Chinach urodziło się zaledwie 7,92 mln dzieci. To najniższy wynik od momentu rozpoczęcia prowadzenia statystyk w 1949 roku i czwarty rok z rzędu, w którym liczba ludności kraju spada.

Skala problemu jest trudna do zignorowania. W tym samym roku zmarło 11,3 mln osób, co oznacza, że populacja Chin zmniejszyła się o 3,4 mln ludzi. Jednorazowy wzrost liczby urodzeń w 2024 roku, który pojawił się w Roku Smoka uznawanym za sprzyjający posiadaniu dzieci, okazał się tylko chwilowym odbiciem, a nie trwałą zmianą trendu.

Władze w Pekinie od lat próbują odwrócić demograficzną spiralę. Po odejściu od polityki jednego dziecka w 2016 roku pojawiły się kolejne zachęty, w tym ułatwienia w rejestracji małżeństw. Zmieniono zasady tak, by pary nie musiały zawierać ślubu wyłącznie w miejscu swojego hukou, co wcześniej było dużym utrudnieniem dla milionów pracowników migrujących. Efekt był jednak ograniczony. Liczba małżeństw wzrosła tylko nieznacznie, a pesymizm gospodarczy skutecznie zniechęca młodych ludzi do zakładania rodzin.

Według demografa Yi Fuxiana wskaźnik dzietności w Chinach spadł do 0,98, czyli znacznie poniżej poziomu 2,1 potrzebnego do stabilizacji populacji. Jego zdaniem spadek ten jest w dużej mierze nieodwracalny, a polityka jednego dziecka jedynie przyspieszyła proces, który i tak był nieunikniony wraz z bogaceniem się i edukacją społeczeństwa. Dla porównania Chiny stanowią 17% światowej populacji, ale odpowiadają już tylko za 6% globalnych urodzeń.

Konsekwencje gospodarcze są poważne. Kurcząca się liczba pracujących oznacza mniejsze wpływy podatkowe i rosnące obciążenie systemu emerytalnego. Pekin próbuje odpowiadać na ten problem, stawiając na automatyzację. W samym przemyśle każdego roku instalowanych jest około 280 tys. robotów, co stanowi mniej więcej połowę globalnej liczby nowych instalacji!

Chiny wciąż potrafią rosnąć gospodarczo, co potwierdza 5% wzrost PKB w 2025 roku, ale demografia działa w przeciwnym kierunku. Nawet najbardziej zaawansowana automatyzacja nie zmieni faktu, że kraj wchodzi w epokę starzejącego się społeczeństwa. A z takiego trendu bardzo trudno się już wycofać.

Do zarobienia!

Piotr Cymcyk

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.