Krach akcji XTB, rekordy Kruka i dalsza ekspansja Żabki – co dzieje się na GPW?

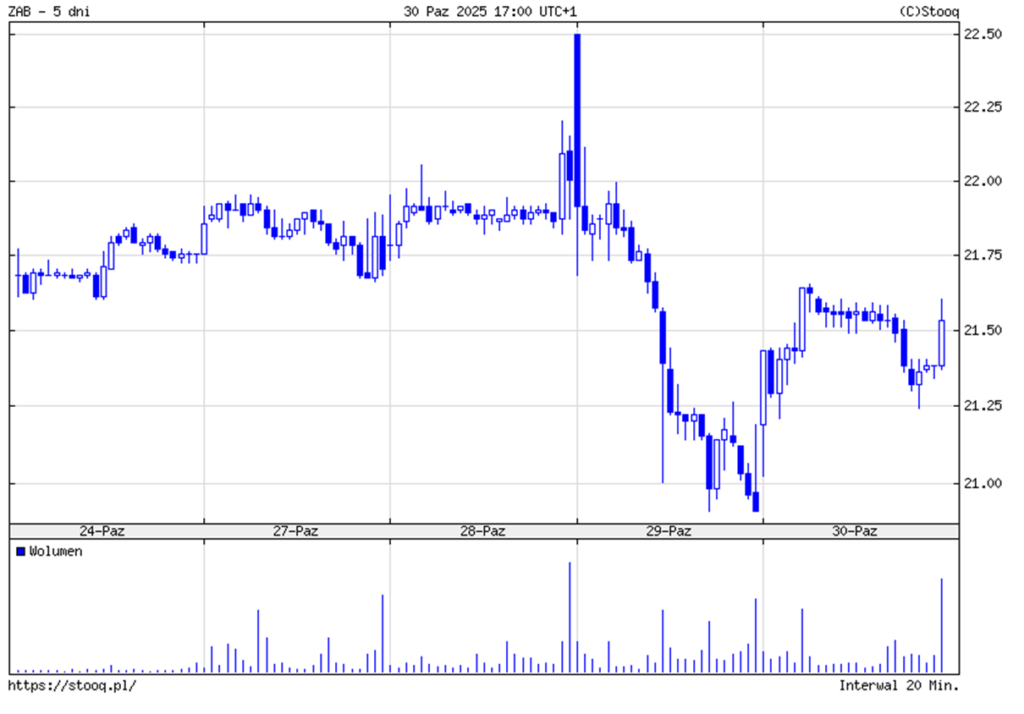

XTB notuje najsłabszy wynik od 11 kwartałów. Kurs zalicza krach, a jednak wraca na swoje poziomy w 48 godzin.

Do tego Kruk pokazuje imponujące dane i zapowiada ofensywę inwestycyjną, a Żabka po raz pierwszy w historii zapowiada dywidendę i przyspiesza ekspansję w Rumunii.

To był tydzień pełen kontrastów: świetnych historii i… bardzo mieszanych reakcji rynku.

Jedni zaskakują wynikami, inni rozczarowują, a IPO Smyka… właśnie się wysypało.

W tym materiale Gospodarczego Przeglądu Wydarzeń przechodzimy przez najważniejsze raporty, strategie i liczby i jak zawsze, sprawdzamy, co z tego może wynikać dla inwestora. Zapraszam!

Krach akcji XTB, rekordy Kruka i dalsza ekspansja Żabki – co dzieje się na GPW?

XTB – rekordy klientów, katastrofa w wynikach

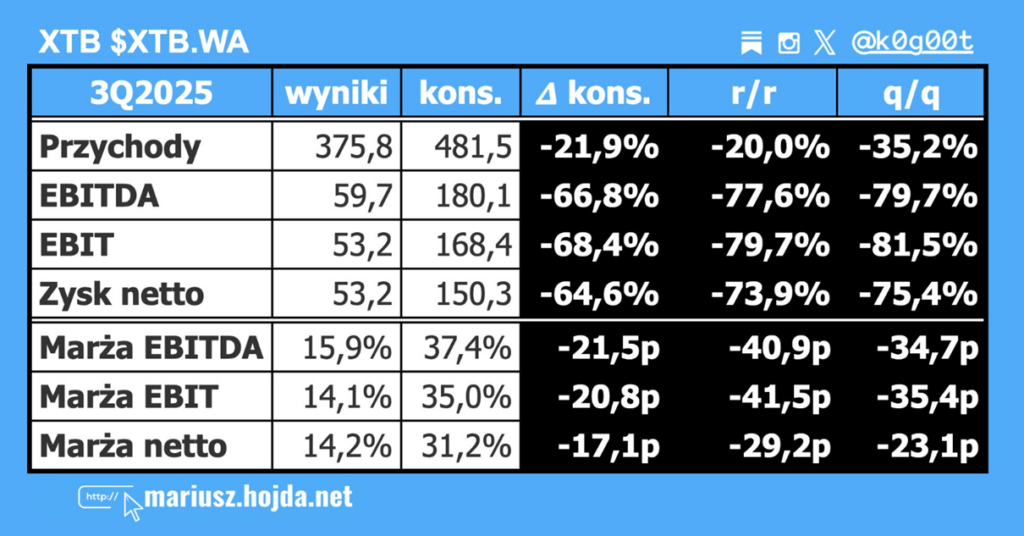

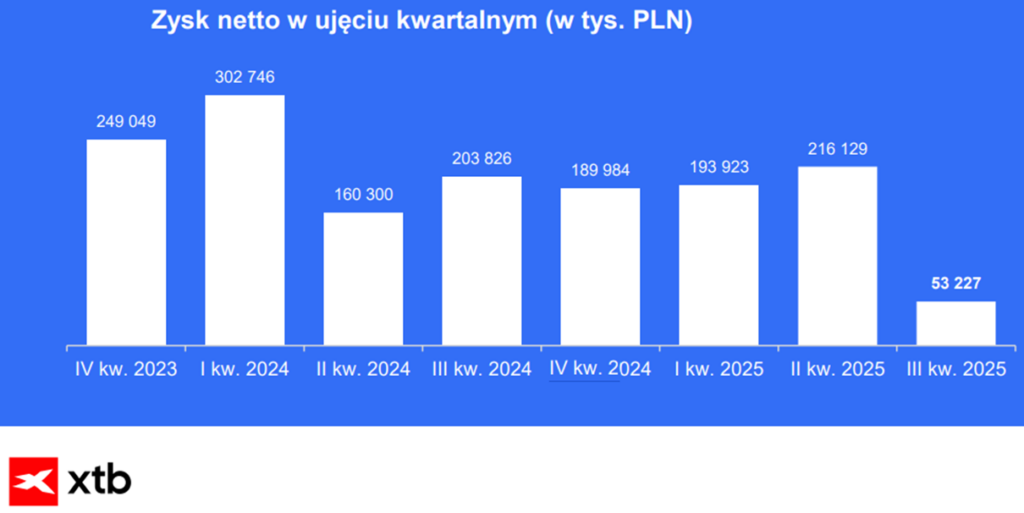

Wyniki XTB za trzeci kwartał 2025 roku były… słabe. Spółka zaraportowała najsłabszy zysk netto od 11 kwartałów, który wyniósł zaledwie 53,2 miliona złotych. Była to też druzgocąca porażka prognostyczna. Rynkowy konsensus zakładał zysk na poziomie 150 milionów, a nawet najbardziej pesymistyczne scenariusze nie schodziły do poziomów, jakie rzeczywiście zaprezentowała spółka. Nikt nie spodziewał się aż tak słabych danych.

Skala załamania była widoczna we wszystkich kluczowych wskaźnikach finansowych. Zysk netto spadł o ponad 70% rok do roku, zysk operacyjny zawalił się o prawie 80%, a przychody, choć „tylko” o 20%. To również ponad 20% poniżej rynkowych oczekiwań.

Patrząc tylko na dane stricte finansowe – nie ma w tych wynikach żadnego jasnego punktu. Zero powiewu optymizmu.

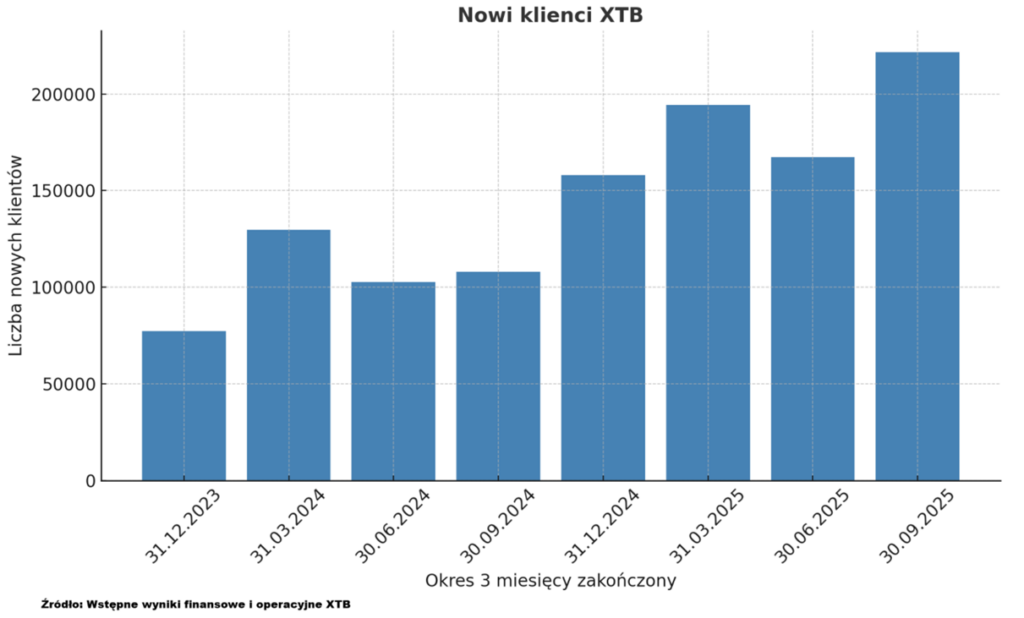

Finansowej katastrofie towarzyszyły jednak rekordowe dane po stronie pozyskiwania klientów. XTB pozyskało w trzecim kwartale aż 222 tysiące nowych klientów, co jest najlepszym wynikiem w historii spółki. Firma nie tylko przebiła własne cele strategiczne (ustawione na 150-210 tys. kwartalnie), ale zrobiła to przy spadającym średnim koszcie pozyskania klienta.

Utrzymanie takiego tempa wzrostu klientów bez wzrostu kosztu ich pozyskania jest bez wątpienia imponujące. Skąd więc tak fatalny wynik finansowy przy rekordowym wzroście bazy klienckiej? Głównym winowajcą jest dramatyczny spadek rentowności na instrumentach CFD, która zanurkowała aż o 44%. Jak tłumaczy zarząd, powodem były skrajnie niesprzyjające warunki rynkowe. Trzeci kwartał charakteryzował się niską zmiennością oraz przewidywalnymi trendami na najpopularniejszych instrumentach. Rynki poruszały się w ograniczonych, wąskich zakresach cenowych.

Tymczasem XTB zarabia najlepiej, gdy na rynkach występuje duża zmienność. Kiedy cena mocno i dynamicznie się waha. Wszystko jedno w jakim kierunku. Tego w trzecim kwartale zabrakło. Słabość dotknęła zwłaszcza popularne CFD na indeksy. Dodatkowo, na wynikach wciąż ciążyły ujemne różnice kursowe, które w samym trzecim kwartale zabrały ponad 40 milionów złotych.

Raport przyniósł też inne negatywne informacje. Z komunikatu zniknął kluczowy zapis o planowanym wdrożeniu opcji jeszcze w 2025 roku. To jasny sygnał, że ważny dla dywersyfikacji przychodów produkt zostanie opóźniony. Ponadto XTB po raz pierwszy oficjalnie przyznało, że rozważa zaprzestanie dalszych działań na rynku brazylijskim z powodu „lokalnego protekcjonizmu”.

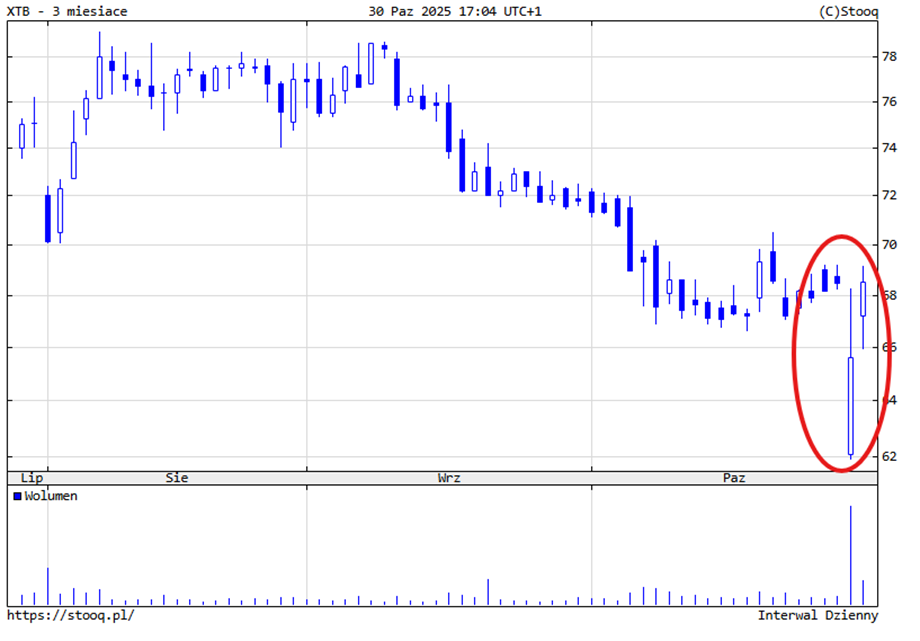

Efekt? Spółka na otwarciu, dzień po publikacji tych wyników, zaliczyła zjazd o minus 10%. W dwie sesje odrobiła cały spadek.

Fani XTB ewidentnie mają głębokie portfele i solidnie do nich sięgnęli. Alternatywą jest hipoteza o odwinięciu pozycji Short przez BlackRocka, który sporo przed wynikami trzymał na krótko ponad 0.6% wszystkich akcji XTB. Rzadko kiedy dostaje się okazję na zamknięcie takiej pozycji krótkiej w 1-2 dni mają do dyspozycji tak wielką podaż akcji, które można odkupić. O tym, czy faktycznie BalckRock odpowiadał za część podaży dowiemy się dopiero później z rejestru krótkich pozycji KNF.

Odkładając na bok sympatie i antypatie do samej spółki – oczywiście 1-2 słabe wynikowo kwartały nie zmieniają w żadnym stopniu długoterminowych perspektyw żadnej spółki. Czasem to po prostu koszt rozwoju. Jednocześnie jednak zawsze to lampka ostrzegawcza dla inwestora, czy przypadkiem za ten rozwój nie płaci się zbyt dużo. Tym bardziej, że nie wprost ze słów na konferencji wynikowej można było wyczytać, że wyniki za czwarty kwartał też mogą być solidnie obciążone wydatkami na rozwój. Jeśli więc i tym razem do końca roku rynek nie zaskoczy zmiennością, to wynik netto za 4Q może równie mocno zaskoczyć. Czas pokaże.

Kruk – rekord gotówki i mocna konferencja

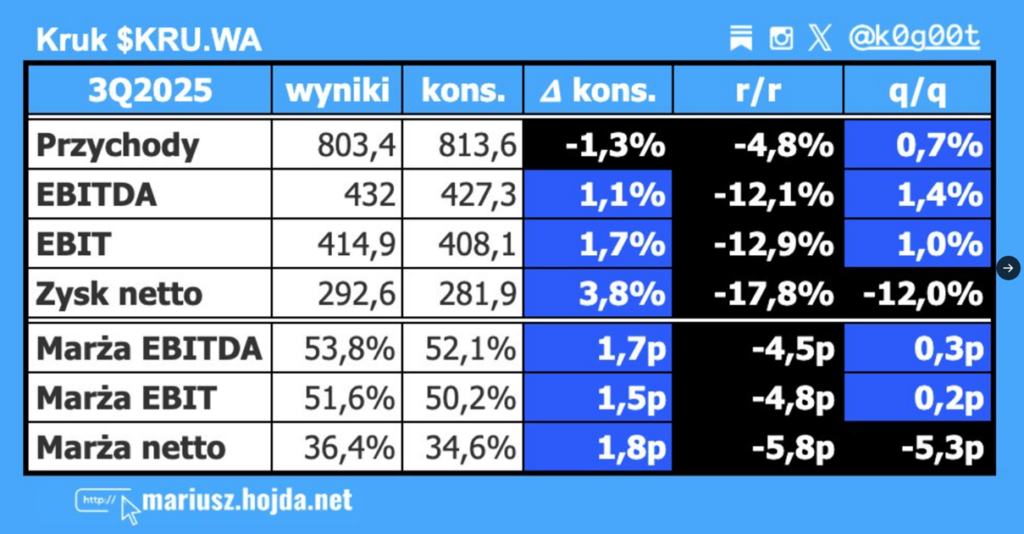

Pozytywnie wynikami zaskoczył za to Kruk, mimo, że na pierwszy rzut wyniki za trzeci kwartał 2025 mogą nie wyglądać powalająco. W głównych metrykach księgowych, takich jak przychody czy zysk netto, możemy obserwować spadki w ujęciu rocznym.

Należy jednak pamiętać, że w specyficznym modelu biznesowym, jakim jest zarządzanie wierzytelnościami, zysk netto nie jest najważniejszą miarą oceny kondycji spółki. Jest on w dużej mierze oparty na prognozach i założeniach księgowych dotyczących przyszłych spłat, które podlegają rewizjom.

Znacznie lepiej prawdziwą kondycję biznesu oddają metryki stricte gotówkowe. Pokazują one, ile Kruk realnie egzekwuje środków od dłużników oraz ile inwestuje w zakup nowych portfeli. Pod tym względem trzeci kwartał był rekordowy.

EBITDA gotówkowa (czyli spłaty dłużników pomniejszone o koszty operacyjne) osiągnęła historycznie wysoką wartość, przebijając 707 mln zł w kwartale. Co równie istotne, spłaty od dłużników po raz pierwszy w historii spółki przekroczyły 1 mld zł w ciągu jednego kwartału.

Obie te metryki pokazują przyśpieszenie dynamiki wzrostu. Spłaty rosną w tempie 17% rok do roku, a EBITDA gotówkowa aż o 22% rok do roku. To właśnie te liczby świadczą o fundamentalnej sile i rosnącej skali operacji Kruka.

Podczas spotkania z zarządem omówiono kluczowe aspekty strategii i bieżącej sytuacji operacyjnej. Najważniejsze punkty dotyczyły inwestycji, sytuacji w Hiszpanii oraz strategicznych projektów rozwojowych.

Zarząd stanowczo podtrzymał cel inwestycyjny na cały 2025 rok. Mimo że po trzech kwartałach wydatki na nowe portfele wyniosły około 1,4 mld zł, spółka jest na ścieżce do zrealizowania celu na poziomie 2,4-2,5 mld zł. Oznacza to, że Kruk ma już wygrane lub jest w trakcie finalizowania transakcji, które zapewnią bardzo aktywny inwestycyjnie czwarty kwartał. Przypominam, że na początku roku KRUK zapowiadał inwestycja na poziomie od 2 mld zł do 2,5 mld, więc teraz celuje już w górną granicę tych widełek.

Inwestycje w Kruku mają zdecydowanie inny charakter niż w przypadku większości „klasycznych” biznesów. Tutaj mówimy o inwestycjach w portfele wierzytelności, czyli o złych długach, które firma odkupuje od banków, żeby móc je egzekwować na własny rachunek. To znaczy, że im większe inwestycje, tym większy w przyszłości będzie biznes spółki. Dlatego to tak ważny wskaźnik.

Zarząd podkreślił również, że sytuacja w Hiszpanii stabilizuje się. Po zeszłorocznym odpisie związanym z problemami w tamtejszym systemie sądowniczym, spółka nie spodziewa się kolejnych negatywnych zaskoczeń ani konieczności dalszych odpisów.

Zarząd widzi też dużą szansę, że w długim terminie odzyska z tych portfeli więcej niż pierwotnie zakładano, tylko że w wolniejszym tempie. To sygnał, że tamtejsze problemy miały jedynie charakter przejściowy.

Istotny jest też projekt strategicznej transformacji cyfrowej, który idzie zgodnie z planem. Kluczowym osiągnięciem trzeciego kwartału było całkowite przeniesienie infrastruktury IT do dwóch zewnętrznych centrów danych (chmury). To „wyłączenie własnych serwerowni” otwiera spółce drogę do realnego wykorzystania algorytmów sztucznej inteligencji. AI ma pomóc w optymalizacji procesów, np. zarządzaniu milionem spraw sądowych, które Kruk prowadzi obecnie w samej Hiszpanii.

W zakresie ekspansji zagranicznej spółka kontynuuje aktywne analizy potencjalnego wejścia na rynki USA i Wielkiej Brytanii. Zarząd podkreślił gigantyczny potencjał tych rynków. Sam rynek amerykański jest 3 razy większy niż wszystkie rynki, na których Kruk obecnie operuje. Na ten moment nie zapadły jeszcze żadne wiążące decyzje ani co do terminu, ani formy wejścia.

Konferencja zarządu okazała się na tyle mocna i przekonująca, że pomimo początkowego spadku kursu w reakcji na wyniki, w trakcie konferencji został on wyciągnięty na plus. Czy Kruk jest dziś tani? Dla mnie tak.

Żabka – dwucyfrowy wzrost i pierwsza dywidenda

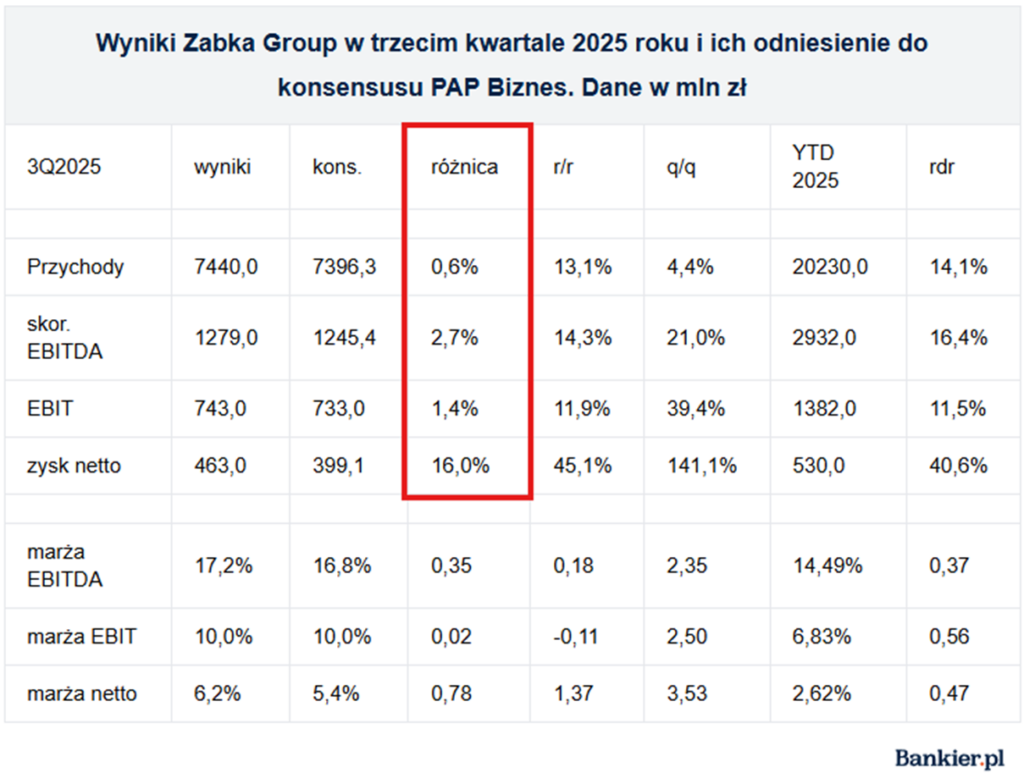

Solidne wyniki pokazała też obok Kruka Żabka, która opublikowała wyniki za trzeci kwartał 2025 roku i pokazała, że ekspansja wciąż nabiera tempa. Sieć nie tylko zwiększyła przychody i zyski w ujęciu rocznym, ale też potwierdziła gotowość do wypłaty pierwszej dywidendy w historii spółki. Mimo lekkiego spowolnienia sprzedaży porównywalnej (LFL), wyniki Żabki ponownie przebiły oczekiwania analityków.

W trzecim kwartale 2025 roku Żabka osiągnęła 7,4 mld zł przychodów, co oznacza wzrost o 13%. Skorygowana EBITDA wzrosła natomiast o 14%, a najlepiej wypadł zysk neto, który wzrósł aż o 45% rok do roku. Głównym motorem wzrostu zysku netto były niższe koszty finansowe o 35 % r/r. Spadek kosztów finansowych Żabki wynika głównie z refinansowania i obniżenia oprocentowania kredytów po debiucie giełdowym. Spółka skutecznie renegocjowała warunki zadłużenia, dzięki czemu płaci niższe odsetki.

Jednocześnie sprzedaż porównywalna (LFL) zwiększyła się o 4,5%, wobec dynamiki 6% przed rokiem. To sygnał, że choć sieć rośnie dynamicznie, to wyhamowuje tempo wzrostu.

Ekspansja sieci trwa jednak w najlepsze. Nowe sklepy rosną jak grzyby po deszczu. W ciągu dziewięciu miesięcy 2025 r. Żabka otworzyła 1127 nowych sklepów, czyli o 13% więcej niż rok wcześniej. Na koniec września sieć liczyła już ponad 12 tysięcy placówek w Polsce i Rumunii.

Prezes Tomasz Suchański skomentował to następująco:

„Jesteśmy na dobrej drodze, by przekroczyć 1300 nowych otwarć w tym roku oraz osiągnąć cel 16 tysięcy sklepów do końca 2028 roku”.

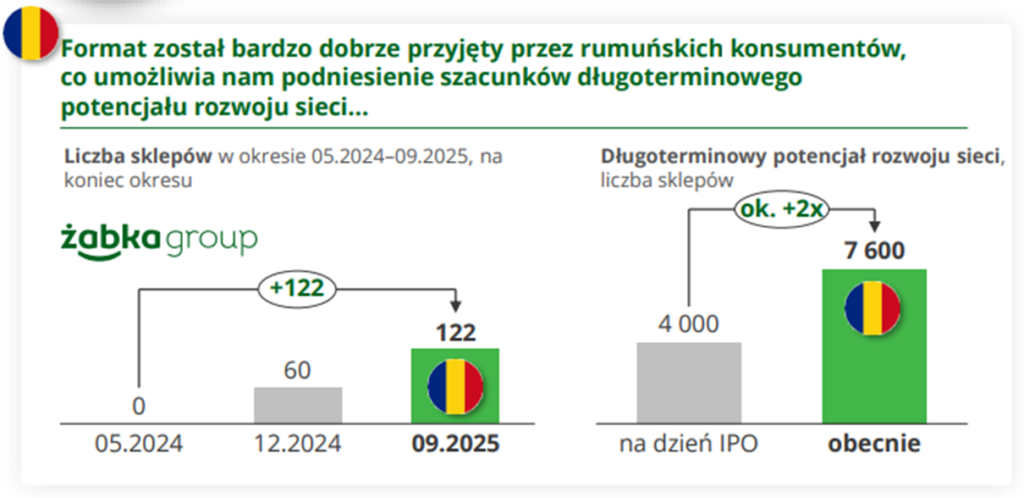

Zaktualizowana strategia Żabki zakłada szybsze tempo ekspansji niż pierwotnie planowano w prospekcie IPO podczas giełdowego debiutu. Wzrost liczby sklepów wspierają zarówno dobre wyniki nowych lokalizacji, jak i dostępność atrakcyjnych miejsc, szczególnie w mniejszych miastach oraz na rynku rumuńskim, gdzie Żabka rozwija się pod marką Froo.

Po zaledwie roku działalności w Rumunii, Grupa prowadzi tam już ponad 120 sklepów. Spółka twierdzi, że format convenience, jaki oferuje został bardzo dobrze przyjęty przez rumuńskich konsumentów, a świadomość marki w Bukareszcie osiągnęła poziom ponad 44%. To lepsze od założeń przyjęcie marki w Rumunii pozwoliło Żabce podnieść swoje oczekiwania co do tego rynku. W dłuższej perspektywie Grupa ma ambicję, aby liczba sklepów w Rumunii osiągnęła poziom 7 600 w porównaniu do szacowanych 4 000 na dzień IPO. To znaczy, że potencjał Rumunii w ocenie Żabki uległ niemal podwojeniu!

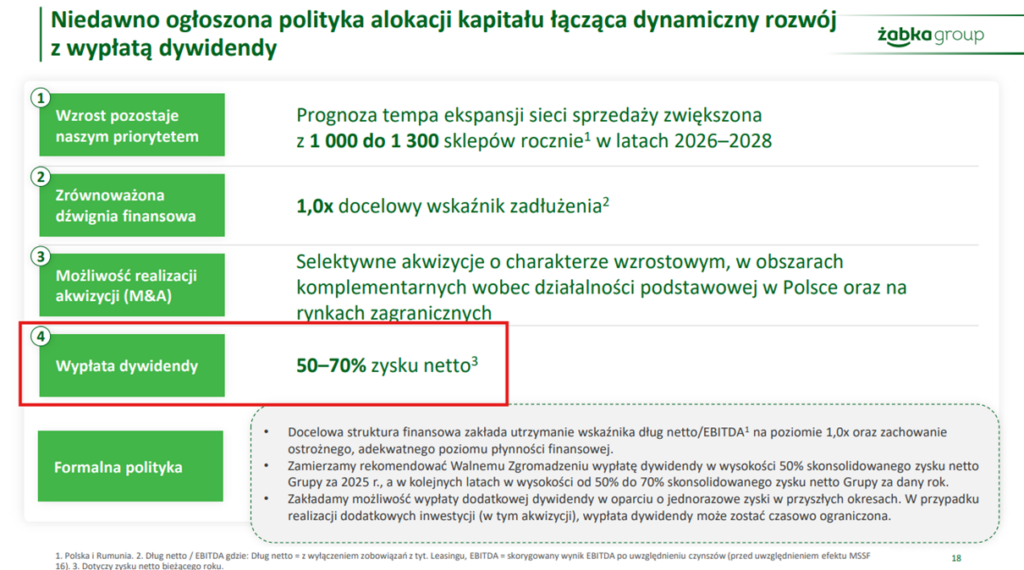

Dla wielu inwestorów najważniejsza jest jednak zapowiedź pierwszej wypłaty dywidendy. Zarząd potwierdził, że spółka spełniła finansowe warunki swojej polityki kapitałowej – wskaźnik długu netto do EBITDA spadł do poziomu 1,0x, co otwiera drogę do wypłaty dywidendy.

W 2026 roku akcjonariusze otrzymają dywidendę z zysku za 2025 r. na poziomie 50% skonsolidowanego zysku netto. W kolejnych latach spółka planuje zwiększyć wskaźnik wypłat do 50–70%, zachowując elastyczność w zależności od sytuacji inwestycyjnej i nadwyżek gotówki. Żabka nie wyklucza także w przyszłości uruchomienia programów skupu akcji własnych.

Firma utrzymuje solidne tempo wzrostu. Pomimo tak dużej gęstości swoich sklepów w Polskich miastach, utrzymywanie dynamiki przychodów na dwucyfrowym poziomie robi wrażenie. Kiedy dodamy do tego dobrze zapowiadającą się ekspansję na rynek rumuński, otrzymujemy całkiem interesujący obraz.

Model franczyzowy, z rosnącym udziałem marek własnych i ekspansją za granicę, wciąż generuje wysoką rentowność. Pozycja finansowa pozwala myśleć o spółce nie tylko jako o dynamicznym graczu detalicznym, ale także, po raz pierwszy, jako o regularnym płatniku dywidendy.

Kurs akcji jednak po początkowym wystrzale, szybko wymazał wzrost i zamienił się nawet w stratę. No cóż. Rynek nie zawsze bywa racjonalny.

IPO SMYK – odwołane plany i wątpliwa wycena

Nie dowiemy się niestety, jak na rumuńskim rynku poradziłby sobie Smyk, bo Grupa SMYK poinformowała, że rezygnuje z planowanego debiutu giełdowego na warszawskim parkiecie. Spółka, znana z sieci sklepów z artykułami dla dzieci, po zakończeniu procesu budowy księgi popytu uznała, że wycena zaproponowana przez inwestorów instytucjonalnych była niesatysfakcjonująca. Jak podkreślił zarząd, oferta publiczna może wrócić do planów w przyszłości, ale dopiero gdy otoczenie rynkowe ulegnie poprawie.

Decyzja o odwołaniu debiutu zapadła po analizie wyników tzw. book-buildingu, czyli etapu, w którym fundusze inwestycje deklarują zainteresowanie akcjami i proponują cenę. Zarząd oraz główny akcjonariusz – AMC V Gandalf S.A. – uznali, że przy obecnych warunkach emisja nie byłaby korzystna dla spółki ani jej właścicieli.

„Doszliśmy do wniosku, że nie bylibyśmy w stanie przeprowadzić transakcji na warunkach satysfakcjonujących dla Spółki i Akcjonariusza Sprzedającego” – powiedział Michał Grom, prezes SMYKa.

W konsekwencji wszystkie środki wpłacone przez inwestorów detalicznych mają zostać zwrócone w ciągu siedmiu dni na rachunki, z których zostały zablokowane na czas zapisów.

Planowane IPO miało służyć głównie spłacie zadłużenia, a dla głównego akcjonariusza (funduszu AMC V) miała to być także okazja do częściowego wyjścia z inwestycji. Więcej o samej ofercie i debiucie mówiliśmy w osobnym materiale.

Zarząd podkreśla, że firma wciąż planuje rozwój w regionie Europy Środkowo-Wschodniej i nie wyklucza powrotu do planów giełdowych w przyszłości. Na razie jednak priorytetem pozostaje realizacja strategii operacyjnej i wzrost wartości biznesu, tak by przy kolejnym podejściu do IPO inwestorzy mieli mniej wątpliwości, a wycena – więcej zrozumienia dla potencjału marki.

Rynek ewidentnie przestraszył się narracji demograficznej. Może do czasu kolejnej oferty Smyk pokaże, że potrafi się przed tym zabezpieczyć produktowo.

Chociaż w ofercie krył się pewien potencjał, związany szczególnie z redukcją długu i kosztów finansowych, to trudno się dziwić, że taka kombinacja rozczarowujących czynników odstraszyła inwestorów.

Biedronka (Jeronimo Martins) – sygnał dla Dino i całego detalu

Solidnie podskoczyło za to Dino po wynikach właściciela Biedronki, portugalskiej grupy Jeronimo Martins. Wyniki Biedronki od dawna są dobrym wskaźnikiem wyprzedzającym zachowania się kursu Dino. Obie sieci działają w tym samym segmencie handlu spożywczego, a więc dane Biedronki są często traktowane jako wskaźnik wyprzedzający dla wyników Dino pokazujący, jak zachowuje się konsument, jak rosną koszty i jak wygląda konkurencja w polskim detalu.

Grupa Jeronimo Martins w trzecim kwartale 2025 roku osiągnęła 214 mln euro zysku netto, o 14,6% więcej niż rok wcześniej, przy przychodach wyższych o 8% r/r. Sama Biedronka odpowiadała za większość tego wyniku.

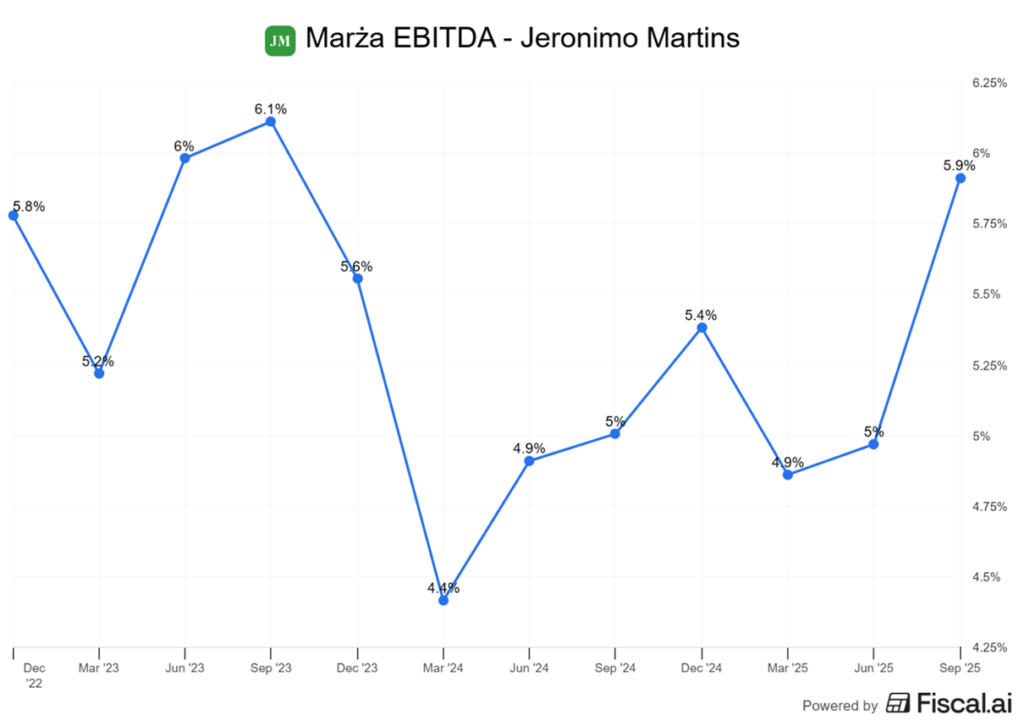

Marża EBITDA wzrosła do 6% i była najwyższa od 2023 roku, a sprzedaż porównywalna (LFL) zwiększyła się o 3,6% w III kwartale i o 1,8% w skali dziewięciu miesięcy. To pokazuje, że Biedronka wciąż potrafi przyciągać klientów.

Jak podkreśliła Ana Luisa Virginia, dyrektor finansowa Jeronimo Martins, konkurencja w Polsce jest coraz ostrzejsza, a niska inflacja jedzenia nie ułatwia utrzymania marż. Mimo to Biedronka nadal zwiększa udziały w rynku – od początku roku jej udział wzrósł o 0,2 punktu procentowego, co oznacza, że pomimo toru przeszkód, jaki Polacy spotykają w tych sklepach, to i tak coraz chętniej tam zaglądają.

„Musimy być pewni, że wciąż jesteśmy liderem cenowym” – dodała Virginia, wyraźnie nawiązując do rywalizacji z Lidlem i coraz szybciej rosnącym Dino.

Biedronka otworzyła od początku roku 111 nowych sklepów i zmodernizowała kolejne 110, co potwierdza, że rynek bliskiego, codziennego handlu – wciąż rośnie. Dino kontynuuje podobną strategię, dynamicznie zwiększając liczbę sklepów każdego roku.

Choć Dino Polska nie opublikowało jeszcze własnych wyników, inwestorzy odebrali raport Biedronki jako pozytywny sygnał dla całej branży. Jeśli lider rynku rośnie w tempie 8% rok do roku, oznacza to, że polski konsument wciąż wydaje pieniądze na żywność, a handel detaliczny utrzymuje solidne tempo.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.