Kontrakty CFD – Co musisz wiedzieć zanim zaczniesz?

Kontrakty CFD – popularny instrument, którego żaden niedoświadczony inwestor nie powinien dotykać. Tak, dobrze słyszycie. Nie przez przypadek około 80% inwestorów traci na korzystaniu z kontraktów CFD.

Tylko że i tak nie ma dużego znaczenia, co powiem, bo zrobicie odwrotnie i dalej będziecie próbować swoich sił na rynku CFD. Więc przynajmniej róbcie to z głową. Dlatego też w tym materiale opowiem wam trochę o tym, czy charakteryzują się kontrakty CFD, o co w nich chodzi i jak ten instrument w ogóle działa?

Kontrakty CFD – Co Musisz Wiedzieć Zanim Zaczniesz?

Czym są kontrakty CFD?

Zacznijmy od tego, że CFD, czyli kontrakty na różnicę umożliwią inwestorowi obstawianie zarówno wzrostów jak i spadków cen danego waloru. Celowo używam określenia „obstawianie”, a nie inwestowanie, bo CFD to narzędzie typowo spekulacyjne, a nie inwestycyjne.

Podobnie, jak klasycznych instrumentów pochodnych, jak kontrakty terminowe, cena CFD jest oparta na jakimś innym instrumencie bazowym i naśladuje jego ruchy.

Na przykład kontrakty CFD na akcje Amazona, naśladują zachowanie ceny akcji Amazona. CFD nie są jednak stricte akcjami. Nie wypłacają Ci np. dywidendy ani nie dadzą prawa głosu zgromadzeniu akcjonariuszy.

Bardzo często nawet CFD mogą być nawet drugą pochodną po cenie, tzn naśladują zachowanie nawet nie samej akcji czy indeksu, ale cenę innego instrumentu pochodnego. Jest tak na przykład w przypadku CFD na amerykańskie indeksy, jak Nasdaq 100 czy S&P 500.

Kontrakty CFD mogą być wówczas oparte nie bezpośrednio na indeksach, ale na kontraktach terminowych na te indeksy. Należy o tym pamiętać w kontekście różnic w zachowaniu się ceny pomiędzy tymi walorami. Cena instrumentu pochodnego nie zawsze idealnie odwzorowuje zachowanie ceny instrumentu bazowego. To wciąż jest zupełnie inny instrument. Co do zasady powinien zachowywać się podobnie do instrumentu, jaki naśladuje, ale wcale nie musi tego robić 1:1. Szczególnie widoczne jest to w gorących i zmiennych momentach na rynku. Wówczas CFD potrafią się mocno odkleić od tego, co mają naśladować.

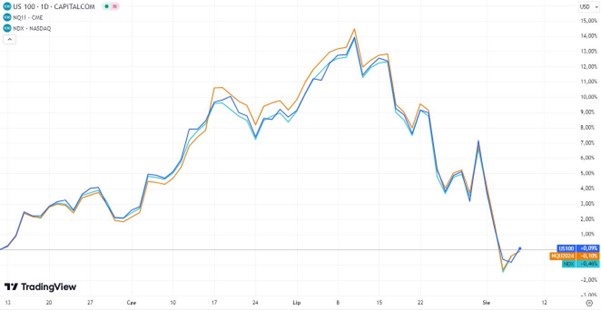

Na załączonym obrazku widać wykresy dla indeksu Nasdaq 100, kontraktów terminowych na Nasdaq i CFD na Nasdaq. Różnice nie są duże, ale są.

CFD a rynki globalne

W przypadku amerykańskich indeksów w grę wchodzi jeszcze fakt, że kontrakty CFD i futuresy są notowane przez prawie całą dobę, a same indeksy są notowane znacznie krócej, bo tylko sześć i pół godziny.

Może więc być tak, że notowania instrumentów pochodnych odbywają się bez notowań instrumentów bazowych. Następnym ważnym elementem jest to, że kontrakty na różnicę nie są sobie równe. Konkretny CFD to instrument za każdym razem „kontrolowany” przez danego brokera. Czyli kwotowanie CFD na Nasdaq w XTB może wyglądać inaczej niż kwotowanie CFD na Nasdaq u innego brokera.

Nie powinieneś widzieć tutaj olbrzymich różnic, ale będąc krótkoterminowym spekulantem, który ustawia sobie ciasne zlecenie Stop Loss, warto o takich sprawach pamiętać.

Też nieraz zdarzyło mi się, że świeczka wyciągnęła się na tyle, że wybiła mi zlecenie obronne, a kiedy porównałem sobie wykres CFD u mojego brokera z wykresem innego brokera, to wyglądało na to, że u niego moja pozycja by przetrwała.

Dźwignia finansowa – działa w dwie strony

Kolejną sprawą, o której trzeba wiedzieć, jest fakt, że każdy praktycznie CFD działa na dźwigni finansowej. To najbardziej kuszący element instrumentów pochodnych dla wielu osób. W końcu pozwala na szybkie dorobienie się, ale pozwala jednocześnie na szybką stratę.

W wielu sytuacjach maksymalna dźwignia finansowa, jaką może Ci zaproponować twój broker jest uregulowana prawnie. Na przykład w Unii Europejskiej, Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) ustalił wartości maksymalnej dźwigni finansowej w przypadku poszczególnych klas aktywów. I tak np. CFD na kryptowaluty, które charakteryzują się sporą zmiennością, mogą mieć maksymalnie dźwignię finansową 1:2, ale w przypadku indeksów giełdowych, które są dużo mniej zmienne oferowana dźwignia może wynosić nawet 1:20.

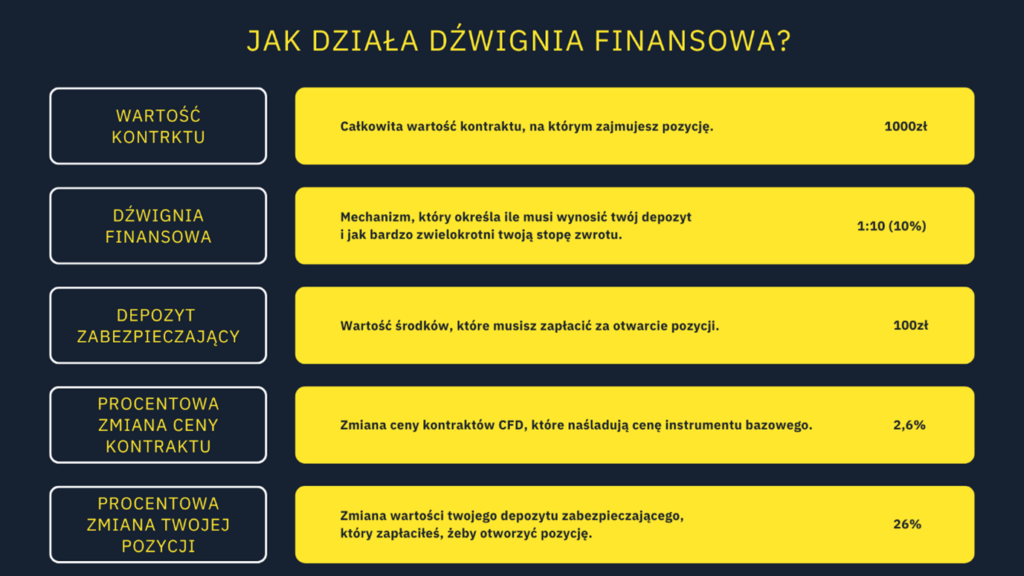

Dźwignia jako mechanizm działa trochę jak pożyczka pieniędzy od brokera na zakup konkretnych instrumentów. Jeśli mamy instrument finansowy, który funkcjonuje z dźwignią 1:10, to znaczy, że kupując jednostkę tego instrumentu, płacisz jedynie 10% jego wartości. Jeśli mamy dźwignię 1:20, to płacisz 5% jego wartości, a jeśli lewar wynosi 1:2, to płacisz 50%.

Suma, którą płacisz, to tzw. depozyt zabezpieczający. W przypadku dźwigni 1:10 płacisz 10% depozytu, a Twój broker, tak jakby pożycza Ci pozostałe 90% wartości, którą inwestujesz.

W efekcie np. mając 1000 złotych, możesz kupić inwestować jakbyś miał 10 tysięcy. W ten sposób twoje zyski i straty zostają przemnożone razy dziesięć, bo kiedy cena waloru spada o 1%, to cały kontrakt o wartości 10 000 złotych traci 100 złotych, ale skoro twój realny depozyt wynosił tylko 1000 złotych to tak jakbyś zarobił (albo stracił) właśnie 10% (100 / 1000).

Tak właśnie dźwignia finansowa, która przemnaża twoje. Kij ma jednak dwa końce, bo tak samo jak przemnaża je na plus, tak samo przemnaża je na minus. Każdy instrument CFD ma dźwignię finansową narzuconą przez brokera. Nie możesz sobie samemu ustalać poziomu dźwigni finansowej.

Ryzyko związane z margin level

O czym jeszcze należy pamiętać w przypadku korzystania z lewara? O tym, że brokerzy mają swój tak zwany margin level, czyli poziom strat, przy których twoja pozycja zostanie automatycznie zamknięta. Jeśli kupiłeś kontrakty CFD za całą wolną gotówkę, jaką miałeś na rachunku inwestycyjnym, to zostanie ona teraz zablokowana na poczet depozytu zabezpieczającego. Jeśli poziom strat przekroczy margin level, to pozycja zostanie automatycznie zamknięta, bo nie posiadasz wystarczająco dużo środków, żeby pokryć wymagany depozyt. I tak dla przykładu w XTB margin level wynosi 50%, czyli jeśli straty na CFD przekroczą 50% twojego depozytu zabezpieczającego, to pozycja zostanie zamknięta. Warto o tym pamiętać, kiedy otwieramy pozycję.

Wyobraź sobie sytuację, że otwierasz pozycję Long na kontraktach CFD na jakiś indeks, który ma wbudowaną dźwignię 1:10, ustawiasz zlecenie obronne Stop Loss 7% poniżej ceny otwarcia, na jakimś ważnym wsparciu.

W tym momencie cena spada o 6%, dociera w okolice twojego wsparcia i zaczyna odbijać, ale Ty już straciłeś 50% swoich pieniędzy i broker zamyka Ci pozycję. Twoja strategia być może by się sprawdziła, bo wsparcie wytrzymało i cena się odbiła, ale nie przemyślałeś sprawy pod kątem depozytu i odnotowałeś olbrzymią stratę, bo miałeś za mało środków na koncie. Zanim strata wyniesie 50% powinieneś dostać informację od brokera o uzupełnieniu depozytu, ale jeśli akurat nie będziesz miał w danym dniu takiej możliwości, to twoja pozycja zostanie zamknięta już wcześniej. Dlatego sugeruję uważać z otwieraniem pozycji lewarowanych za całość wolnych środków.

Jeszcze ostatnie słowo na temat dźwigni. Pomyśl co na lewarze 1:20 stanie się z twoją pozycją, kiedy na przykład rynek otworzy się luką cenową o wartości 6% w niekorzystnym dla Ciebie kierunku. Zanotujesz stratę o wartości 100%! Na szczęście tylko 100%, bo prawo nie pozwoli brokerowi, zanotować u Ciebie ujemnego salda. Kiedyś mogło dojść nawet do ujemnego salda, ale zostało to uregulowane i dziś na pewno nie stracisz więcej niż 100%.

Koszty transakcyjne w CFD

Ok, idźmy dalej i powiedzmy sobie, z jakimi opłatami wiążą się CFD, bo w wypadku tego instrumentu trzeba liczyć się z tym, że samo utrzymywanie pozycji nie będzie bezpłatne. To duża różnica vs akcje czy kontrakty terminowe, ale w końcu, jak wspominałem, to inwestycje która de facto jest częściowo kredytowana przez brokera, a za kredyty się płaci.

Możemy mieć do czynienia z różnymi typami opłat.

Po pierwsze prowizja od samej transakcji. Ją akurat niewielu brokerów pobiera, a przynajmniej nie otwarcie.

Po drugie spread, czyli różnica pomiędzy ceną kupna a ceną sprzedaży. Na normalnym rynku, gdzie handlujesz z innymi inwestorami, spread wynika z różnicy pomiędzy najlepszą ofertą kupna i najlepszą ofertą sprzedaży, jakie są akurat w arkuszu. Naturalnie im więcej zleceń spływa na rynek, tym spread jest mniejszy, a otwieranie i zamykanie pozycji jest mniej kosztowne. Jednak rynki CFD nie są do końca “normalne” pod tym względem. Bardzo często nie ma tutaj klasycznego arkusza zleceń, a my nie zawieramy transakcji z innymi inwestorami.

Wielu brokerów działa w modelu tzw. market maker, czyli to oni są drugą stroną transakcji. W efekcie to on sam ustala spread i de facto pobiera tym samym od Ciebie ukrytą prowizję, na której zarabia. Nie ma co się na to obrażać, bo tak działa ten biznes. W modelu market maker zawsze trochę przepłacamy otwierając i zamykając pozycję, a ponieważ CFD są instrumentem typowo krótkoterminowym , to warto mieć świadomość tego, że najpierw musimy zarobić na ten spread.

Warto też być świadomym, że skoro broker jest drugą stroną transakcji, to nasza strata jest jego zyskiem, a nasz zysk jego stratą. Nie trzeba być omnibusem, żeby dostrzec tu pewien konflikt interesów i ponownie – nie ma co się obrażać. Tak po prostu działa ten biznes.

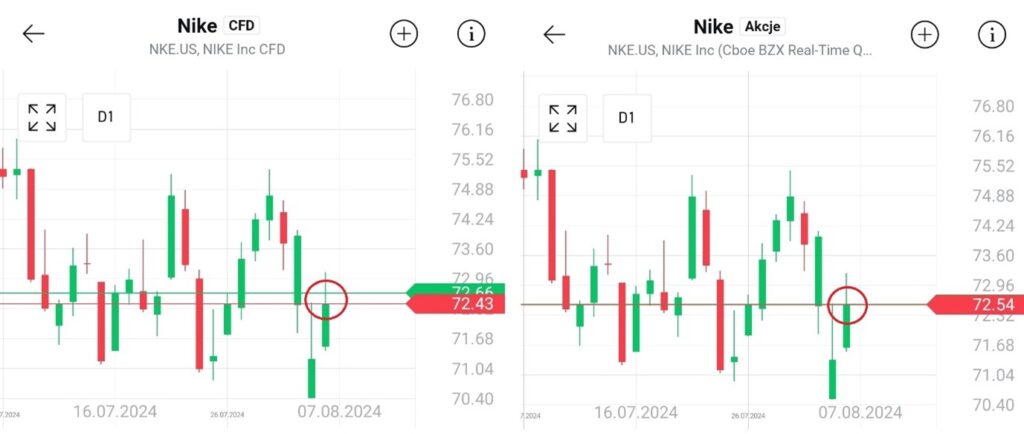

Jeśli chcemy zobaczyć na własne oczy tę ukrytą prowizję w postaci spreadu, to warto u naszego brokera znaleźć sobie jakieś akcje i kontrakty CFD na te same akcje oraz porównać rozpiętość spreadów w obu walorach. W zdecydowanej większości przypadków spread na CFD będzie znacznie większy.

Właśnie widzicie przykład z akcjami NIKE i CFD na NIKE. Nie trzeba tu nic liczyć, wystarczy rzucić okiem, żeby zrozumieć, o co chodzi. W przypadku CFD zawsze zapłacimy wyższą cenę w trakcie kupna i otrzymamy niższą zapłatę w czasie sprzedaży w porównaniu do instrumentu bazowego.

Alternatywą do tego są brokerzy działający w modelu DMA czyli Direct Market Access, którzy nie tworzą dla Ciebie rynku, ale są po prostu pośrednikami w przekazywaniu zleceń na „prawdziwy” rynek. To rozwiązanie, które może wydawać Ci się bardziej przejrzyste, ale ma swoje wady, które często sprawiają, że taki model jest bezużyteczny dla inwestora.

Mniejsza płynność. Często o wiele mniejsza. W modelu market maker opóźnienia w realizacji zleceń mogą być mniejsze, a płynność większa, bo skoro broker i rynek to jedno i to samo, to problem płynności jest mniejszy.

Swap kolejną opłatą

Trzecią i ostatnią formą opłat za kontrakty CFD jest tak zwany swap. To opłata za utrzymanie pozycji naliczana każdego dnia, co sprawia, że kontrakty CFD są wybitnie nieopłacalne dla długoterminowych albo średnioterminowych inwestorów.

Jeśli opłata swap wynosiłaby np. 0,02% wartości kontraktu, ale przy dźwigni 1:10 to już robi się 0,2% naszego depozytu dziennie. To realny dzienny koszt utrzymania pozycji.

Będziesz utrzymywać ją przez tydzień? To już zrobi się około 1,4% depozytu. Czyli już za same tylko utrzymanie pozycji przez tydzień możesz być w plecy tyle, co przy niskich stopach procentowych zarobisz na lokacie przez cały rok.

Punkty swapowe nie występują zawsze i na wszystkich instrumentach, a czasem nawet potrafią przyjmować wartości ujemne, tzn. że będą one zasilać, a nie obciąż twoje konto. Temat jest bardziej skomplikowany i spokojnie nada się na kolejny materiał w temacie CFD.

Statystyka dla CFD jest jednak bezlitosna, dlatego nikomu z was nie polecam tych instrumentów. Od 70% do nawet 90% inwestorów traci na nich pieniądze. Najczęściej oczywiście z własnej winy i przez własne decyzje, ale inwestowanie z dźwignią wymaga o wiele silniejszej psychiki niż na zwykłym rynku.

Na giełdzie w długim terminie pieniądze płyną od niecierpliwych do cierpliwych. Brokerzy zarabiają na niecierpliwości traderów i mogą dzięki temu oferować niższe prowizje tym cierpliwym. Coś pięknego, zwłaszcza dla inwestorów.

Ja sam korzystam z CFD bardzo rzadko, bo zwyczajnie bardzo rzadko zawieram pozycje aż tak krótkoterminowe, a utrzymanie CFD jak już widzieliście jest w większości nieopłacalne.

CFD vs Futures – kluczowe różnice

Chcąc skorzystać z dźwigni finansowej można też wykorzystać np. kontrakty terminowe futures, do których czasem się tu odnosiłem. Przejdźmy więc jeszcze przez porównanie jednego z drugim. Czy różni się CFD od futures?

Przede wszystkim na futuresach zawsze drugą stroną transakcji nie jest broker, tylko inny inwestor. Do tego nie mają one wbudowanego mechanizmu swap. Tutaj kosztem utrzymania pozycji poza depozytem jest jedynie koszt ewentualnego rolowania kontraktów raz na parę miesięcy. Procedura polega na sprzedaży obecnej serii kontraktów, która wygasa w danym dniu i zakupie nowej serii. Ta nowa jest jednak praktycznie zawsze lekko droższa, więc to ponownie trochę dodatkowy spread jaki płacisz. Jednak w przypadku CFD cena rolowania również występuje i także za to zapłacisz

Zasadniczo utrzymanie pozycji na kontraktach terminowych jest dużo tańsze niż na CFD, co sprawia, że doświadczony inwestor może sprawnie wykorzystywać futuresy do swojej strategii bez zbędnych kosztów. Niestety w przypadku CFD jest to mało praktyczne i ostatecznie te instrumenty znajdują zastosowanie jedynie u traderów i krótkoterminowych spekulantów, z których zdecydowana większość traci pieniądze.

Jest jednak jedna pewna zaleta CFD względem futuresów – płynność. CFD można zamknąć w praktycznie każdej chwili. W przypadku kontraktów terminowych może się zdarzyć, że na mało płynnym rynku, będziecie mieć problem z zamknięciem pozycji, bo nie będzie chętnych po drugiej stronie transakcji.

Na polskim rynku kontraktów futures ten problem występuje stosunkowo często poza kontraktami na indeksy WIG20 czy mWIG40 oraz na największe spółki z WIG20. Problem z zamknięciem pozycji jest mocno problematyczny, gdy działasz na dźwigni finansowej. Wystarczy wyobrazić sobie, że rynek się wali, wy tracicie 10 razy szybciej przez lewar, a chętnych, żeby łapać ten spadający nóż brakuje i zostajecie z ręką w nocniku. Temat futures również spokojnie możemy poruszyć w osobnym dedykowanym materiale. Zróbmy sobie z tego taką serię nauki o inwestowaniu na dźwigni finansowej.

Podsumowując więc, CFD to naprawdę bardzo ryzykowne instrumenty, z których mało który inwestor długoterminowy zrobi pożytek, a zdecydowana większość ludzi na nich straci. To głównie narzędzie, które pomaga brokerów zarabiać pieniądze i dzięki temu dawać lepsze oferty dla klasycznych inwestorów. Naprawdę odradzam wam spekulację na tych instrumentach o ile nie jesteście bardzo doświadczeni.

Dajcie znać, jakie są wasze przemyślenia i doświadczenia z CFD w komentarzach i czego chcielibyście się o CFD dowiedzieć w kolejnych materiałach.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Niektórzy brokerzy oferują kontrakty CFD „no swap”. W takich przypadkach jedynymi kosztami trzymania kontraktu są koszty rolowań.