Google w kłopotach! AI zabiera rynek. Akcje najtańsze od lat: Okazja czy Pułapka?

Każdego dnia Google przetwarza 5,9 miliona zapytań na minutę. Daje to 354 miliony wyszukiwań na godzinę, 8,5 miliarda dziennie i 3 biliony rocznie. Co jednak, jeśli „googlowanie” już niedługo się skończy?

Wraz z tym, jak sztuczna inteligencja przekształca kolejne branże, zmienia się również przyszłość wyszukiwarek internetowych.

W zeszłym miesiącu liczba wyszukiwań na urządzeniach Apple spadła jednak pierwszy raz od 20 lat… i to na skutek popularyzacji modeli językowych.

Czy całe to pozycjonowanie się w sieci umrze? Co, jeśli sam Google też w efekcie zniknie? Może brzmi jak science fiction, ale nawet najwięksi czasem zostają zapomnieni. Czy więc obserwujemy początek końca Google i internetowych wyszukiwarek, jakie znamy? Czyżby Google miał zostać Kodakiem nowej rewolucji technologicznej?

Google w kłopotach! AI zabiera rynek. Akcje najtańsze od lat: Okazja czy Pułapka?

Otwórz konto w Saxo Banku i zyskaj 250 euro bonusu: https://bit.ly/saxo-dna-bonus

oraz odbierz bezpłatnie najnowsze wydanie Stockscan!

Nowa era wyszukiwania

Wyszukiwarki internetowe przeszły niesamowitą drogę. Kiedyś liczyło się głównie precyzyjne dopasowanie słów kluczowych i liczba linków prowadzących do strony. Dziś rządzą zaawansowane algorytmy AI, które analizują nasze intencje, pozwalając firmom tworzyć treści idealnie trafiające w potrzeby i oczekiwania odbiorców.

Sztuczna inteligencja rewolucjonizuje wyszukiwanie informacji, umożliwiając firmom optymalizację treści, przewidywanie trendów wyszukiwania oraz personalizację doświadczeń użytkowników.

Narzędzia takie jak Search Generative Experience (SGE) od Google już teraz potrafią dać nam gotowe, zwięzłe odpowiedzi na wiele pytań. Nie musimy już przeklikiwać się przez dziesiątki linków – informacja ląduje prosto na tacy.

Sztuczna inteligencja kontra model reklamowy

Ale co z tego wszystkiego wynika dla inwestorów? Jak na tym wszystkim zarabia Google? Głównie na reklamach tekstowych, które widzimy obok i nad organicznymi wynikami wyszukiwania. Reklamodawcy płacą za każde kliknięcie (to tak zwany model CPC), a Google dba o to, by te reklamy były jak najlepiej dopasowane do naszych zapytań.

I tu właśnie pojawia się problem całego tego modelu biznesowego, który spędza sen z powiek inwestorom. Jeśli SGE daje nam od razu gotową odpowiedź, to:

- Rzadziej klikamy w reklamy

- Same reklamy tekstowe stają się mniej widoczne

Reklamodawcy tworzą kampanie w Google Ads, wybierając słowa kluczowe, które aktywują ich reklamy, gdy użytkownik wpisze dany termin. System działa w modelu aukcji CPC (cost-per-click): reklamodawcy licytują stawkę maksymalną za kliknięcie, a o kolejności wyświetlania reklam decyduje wynik aukcji, będący iloczynem stawki i „wyniku jakości”, odzwierciedlającego trafność reklamy i strony docelowej. Dzięki temu użytkownicy widzą reklamy dobrze dopasowane do ich zapytań, a Google maksymalizuje przychody z każdej interakcji.

Jednak jeśli mamy mniejsza liczbę kliknięć w reklamy, bo SGE prezentuje użytkownikowi od razu generowaną przez AI odpowiedź lub podsumowanie, bez konieczności klikania w odnośniki, to w praktyce oznacz, że użytkownicy mogą uzyskać to, czego szukają, nie przewijając dalej i nie „trafiając” na reklamy.

Dodatkowo reklamy zazwyczaj zajmują miejsce nad organicznymi wynikami, ale jeżeli AI-odpowiedź pojawi się jeszcze wyżej lub w bardziej atrakcyjnej formie, to reklama może stać się mniej zauważalna.

Pojawiają się dane, które potwierdzają zasadność tych obaw o model biznesowy wyszukiwarki Google. Czy te obawy są uzasadnione? Niestety, pierwsze dane zdają się to potwierdzać. Badania przeprowadzone przez Ahrefs pokazują, że współczynnik klikalności (CTR) linków znajdujących się na pierwszej pozycji w wynikach organicznych spadł o ponad 34% w tych przypadkach, gdzie Google wyświetla podsumowania wygenerowane przez AI!

Rynkowe reakcje i inwestycyjna niepewność

Efekt? Akcje Google od początku roku zanurkowały o 16%, podczas gdy szeroki rynek, reprezentowany przez S&;P 500, trzyma się w okolicach zera.

Co więcej, wycena Google, mierzona popularnym wskaźnikiem Cena do Zysku (P/E), spadła do poziomów nienotowanych od co najmniej dekady – oscyluje teraz w okolicach 16! To prawie o połowę mniej niż średnia z ostatnich 10 lat! Ta wynosi 29,7

Ale jak mówi stare, giełdowe porzekadło: to, że coś jest tanie, nie znaczy wcale, że nie będzie jeszcze tańsze. Pytanie fundamentalne brzmi: czy rynek ma rację, panikując i wyprzedając akcje Google, czy może grubo przesadza?

Okazja jest wtedy, jeśli rynek się myli albo mocno przesadza. Pułapka, jeśli my się mylimy, a rynek dobrze przewiduje przyszłość firmy. Kto ma rację? Ostatecznie nie wiemy, dopóki określony scenariusz się nie zmaterializuje, ale można próbować ocenić prawdopodobieństwo tego, który scenariusz ma większe szanse zaistnieć. Jeśli jesteście w tym dobrzy, to macie jedną z cech do zastania dobrymi inwestorami.

Rośnie presja konkurencji

Napięcie wokół Google dodatkowo wzrosło w kwietniu, kiedy pojawiły się informacje, że Apple odnotowało pierwszy w swojej historii spadek liczby zapytań w przeglądarce Safari. Wygląda na to, że użytkownicy coraz śmielej uciekają do dedykowanych aplikacji AI, takich jak ChatGPT czy Perplexity. Samo Apple oficjalnie przyznało, że prowadzi rozmowy zarówno z OpenAI, jak i z Perplexity, na temat potencjalnego włączenia ich jako domyślnych opcji wyszukiwania w swoich urządzeniach. A pamiętajmy, że Google płaci Apple bajońską sumę 20 miliardów dolarów rocznie za to, żeby być domyślną wyszukiwarką na iPhone’ach i innych sprzętach z logo nadgryzionego jabłka! Ten wieloletni, lukratywny monopol zaczyna niebezpiecznie trzeszczeć w szwach.

Co prawda, pojawiły się też głosy, że wprowadzenie odpowiedzi AI bezpośrednio w wynikach wyszukiwania Google, mimo że zmniejszyło liczbę kliknięć w tradycyjne linki, to podobno zwiększyło konwersję (czyli na przykład liczbę zakupów czy zapisów na usługi po interakcji z wynikiem wyszukiwania).

Paradoks innowatora

Mimo to, Google wyraźnie ociąga się z szerokim i agresywnym wdrożeniem AI w swoich flagowych produktach. Firma nie wdrożyła ich szeroko ani w wyszukiwarce, ani w innych flagowych usługach, takich jak YouTube, Gmail czy Google Calendar itp.

Dlaczego? Wygląda na to, że po prostu boją się kanibalizacji swojego głównego, niezwykle dochodowego źródła przychodów! Stoją więc na prawdziwym rozdrożu: ryzykować utratę części obecnych zysków, dynamicznie wdrażając AI, czy może opóźniać tę integrację i ryzykować, że konkurencja ich wyprzedzi i odbierze im kawałek tortu?

To podręcznikowy przykład dylematu innowatora, czyli zjawiska opisanego przez Claytona Christensena w jego przełomowej książce The Innovator’s Dilemma. Chodzi o sytuację, w której duża, dominująca firma – taka jak Google – stoi przed trudnym wyborem: albo zainwestować w nową, przełomową technologię (w tym przypadku generatywną AI), która może z czasem całkowicie zmienić reguły gry, ale jednocześnie naruszyć dotychczasowy, bardzo dochodowy model biznesowy. Albo – z obawy przed stratą bieżących zysków – zwlekać z jej wdrożeniem, co daje przestrzeń konkurentom, by ich wyprzedzili i zmienili status quo.

W przypadku Google stawka jest ogromna: ich klasyczna wyszukiwarka z reklamami przy wynikach generuje miliardy dolarów rocznie zysku. Ale AI, która potrafi dać gotową odpowiedź bez potrzeby klikania w linki, podważa sens całego tego modelu. Owszem, pojawiły się dane, że konwersje mogą rosnąć, ale liczba kliknięć i ekspozycji reklam maleje – a to może mocno zaboleć w długim terminie. Google, więc wie, że przyszłość to AI, ale jednocześnie boi się uruchomić proces, który zje własny ogon. Tak właśnie działa dylemat innowatora: to paradoks, w którym sukces z przeszłości staje się największym hamulcem przyszłego rozwoju.

Alphabet to więcej niż wyszukiwarka

Google stoi więc mocno na rozdrożu i przed mocnym dylematem. Pamiętajmy jednak, że Alphabet (czyli spółka-matka Google) to prawdziwy technologiczny gigant i nie tylko wyszukiwarka. Jest przecież dynamicznie rosnący Google Cloud, są subskrypcje YouTube Premium i innych usług, jest Waymo z rewolucyjnymi, autonomicznymi pojazdami.

Nawet gdyby raptem wyszukiwarka zniknęła całkowicie, to pozostałe biznesy firmy z tempem ich rozwoju bardzo szybko zasypałyby lukę. Rynek zdaje się o tym zapominać, ale według mnie szybko sobie przypomni. Dlatego Google niezmiennie pozostaje składnikiem portfela spółek defensywnych, który prowadzę dla was u partnera tego materiału – w Saxo Banku.

Poza akcjami Google w portfelu pozostają Ferrari, TSMC, Nu Holdings, Autodesk oraz argentyński YPF. Na razie nie zamierzam nic z tego portfela redukować, a na kolejne ewentualne zakupy muszę poczekać do początku nowego miesiąca, kiedy pojawi się dopłata 2500 zł.

Portfel radzi sobie naprawdę nieźle i od początku marca 2025, kiedy dla was powstał zrobił dla was już… prawie 20% zysku. Przy obecnej wycenie na rynku pierwsze co bym zrobił w tym portfelu, to… powiększył pozycję właśnie w Google. Dlatego nie zrozumcie mnie źle, jeśli jesteście akcjonariuszami Google, ale życzę wam, żeby ceny akcji przez chwilę jeszcze trochę spadły. Najlepiej, żeby spadały do początku czerwca.

W każdym razie, jeśli chcecie się takim portfelem inspirować to bez prowizji możecie robić to dzięki rachunkowi w Saxo Banku! Otwierając konto z linka otrzymujecie 250 euro bonusu do wykorzystania na prowizje do handlowania sobie przez 3 miesiące bez żadnych kosztów, a DO TEGO otwierając rachunek możesz odebrać bezpłatnie najbliższe wydanie naszego miesięcznika StockScan, czyli szczegółowe omówienie sytuacji w ponad 190 spółkach. Więcej szczegółów czym jest StockScan znajdziesz pod linkiem,

Także klik i zakładamy konto, bo Google tak łatwo nie umrze. Jasne, wyszukiwarka w 2024 roku odpowiadała za aż 57% wszystkich przychodów firmy! To też jeden z najbardziej rentownych segmentów, który obecnie w dużej mierze finansuje rozwój innych projektów, więc odpowiada za jeszcze większy procent zysków. Sukcesywnie jednak jego udział, chociaż bardzo powoli, to jednak spada.

Użytkownicy i zmieniające się nawyki

Sytuacja na pierwszy rzut oka wygląda może nieciekawie, ale czy rzeczywiście jest aż tak poważna, jak sugeruje obecna, mocno zdołowana wycena firmy?

W kwietniu 2025 roku globalny udział Google w rynku wyszukiwarek spadł do niecałych 90% – po raz pierwszy od dekady! Dla firmy, która przez lata funkcjonowała niemal jak monopolista, to naprawdę niepokojący sygnał. Według danych statcounter do 89,66%.

Szacuje się, że każdy jeden punkt procentowy utraconego udziału w rynku to dla Google potencjalna strata przychodów rzędu 2,2 do 2,5 miliarda dolarów! Jednak już kilka razy w swojej historii mieli wahnięcia udziału w dół i niczym się to nie skończyło.

Ucieczka użytkowników od tradycyjnej wyszukiwarki Google do wyspecjalizowanych narzędzi AI przebiega na razie, co ciekawe, stosunkowo powoli. Mimo że w 2025 roku już ponad 70% internautów deklaruje, że korzysta z jakichś narzędzi opartych na sztucznej inteligencji, to tylko 14% robi to codziennie. Badania pokazują, że do ogólnych, szybkich zapytań wciąż preferujemy stare, dobre Google.

Narzędzia AI częściej służą nam do bardziej złożonych zadań, takich jak porównywanie produktów czy szukanie szczegółowych rekomendacji. Największą adaptację AI widać oczywiście wśród najmłodszych użytkowników (w grupie wiekowej 18-26 lat to aż 82%!), ale nawet oni wciąż używają Google do sprawdzania faktów czy szukania informacji o bieżących wydarzeniach. Chatboty AI służą im raczej do przetwarzania bardziej skomplikowanych zapytań i generowania obszernych, wyczerpujących wyjaśnień. Z kolei według badania HigherVisibility użytkownicy wybierają różne platformy w zależności od rodzaju swoich potrzeb. Przykładowo: do ogólnego wyszukiwania produktów większość wybiera tradycyjne wyszukiwarki. W przypadku konkretnych produktów użytkownicy często od razu przechodzą na strony detalistów, jak Amazon czy Allegro. Z kolei narzędzia AI są używane głównie do porównań i rekomendacji.

Jednak ten 80-procentowy poziom adopcji wśród młodych (którzy będą główną grupą konsumentów w przyszłości) może niepokoić, bo Google powoli będzie traciło nawyki konsumenta, jeśli nie zacznie reagować.

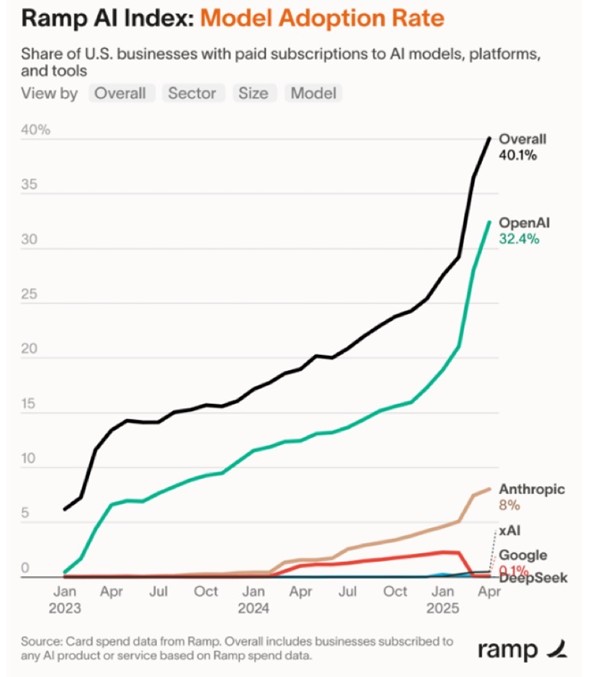

Trudno jednak przejść obojętnie obok tempa adaptacji modeli językowych w amerykańskich korporacjach:

Widzimy obecnie gwałtowny wzrost wykorzystania modeli AI przez firmy w USA, zwłaszcza w ostatnich miesiącach. Do kwietnia 2025 roku aż 40,1% firm miało opłacone subskrypcje na narzędzia AI, co oznacza niemal podwojenie adopcji w ciągu roku

Przyszłość wyszukiwania – ewolucja, nie rewolucja

Na razie te dwa światy tradycyjne wyszukiwarki i narzędzia AI mogą nieźle współistnieć. Oczywiście, Google Search będzie odczuwać coraz większą presję ze strony nowych technologii, ale to prawdopodobnie będzie stopniowy i ewolucyjny proces.

To powinno dać Google cenny czas na adaptację, wdrożenie nowych metod monetyzacji swoich usług i na dalszy, dynamiczny rozwój innych swoich dochodowych gałęzi, takich jak wspomniane już Google Cloud czy Waymo.

Trudno tu o jeden, prosty argument, który całkowicie obali tezę o fundamentalnych zagrożeniach dla przyszłości Google w segmencie search. Możemy jedynie spekulować na temat tempa i skali nadchodzących zmian na rynku wyszukiwarek. Czy ten proces będzie na tyle wolny i stopniowy, że obecna, dramatyczna przecena akcji Google jest po prostu nieadekwatna do skali realnych wyzwań?

Popatrzmy na fakty: ChatGPT funkcjonuje na rynku od końcówki 2022 roku. Odpowiedzi AI w wyszukiwarce Google zostały testowo uruchomione w Stanach Zjednoczonych już rok temu, w maju 2024 roku. I co? Od tamtej pory przychody Google z segmentu wyszukiwarek… cały czas dynamicznie rosną! Średnia dynamika wzrostu rok do roku to imponujące 12,5%! Oczywiście nie wiemy, jak rosłaby wyszukiwarka, gdyby ChatGPT nigdy by nie powstał, niemniej jednak relatywna odporność jest dość imponująca. Póki co.

W pierwszym kwartale 2025 roku wzrost wyniósl prawie 10% – i to wciąż znacznie więcej niż w czasie wyraźnego spowolnienia gospodarczego w 2022 roku, kiedy to przychody z tego kluczowego segmentu potrafiły nawet przejściowo spadać! Wygląda więc na to, że nawet po niemal trzech latach od debiutu ChataGPT i po roku funkcjonowania własnych odpowiedzi AI, Google wciąż potrafi generować solidne, dwucyfrowe wzrosty na tym rzekomo zagrożonym biznesie!

Czy więc klasyczne wyszukiwarki i całe SEO znikną bezpowrotnie za 5 lub 10 lat? Moim zdaniem, tradycyjne metody wyszukiwania informacji rzeczywiście będą stopniowo tracić na znaczeniu, ale to wcale nie oznacza, że już za chwilę wszyscy będziemy każde, nawet najprostsze pytanie zadawać wyłącznie chatbotom AI.

Dopóki sztuczna inteligencja nie zostanie jeszcze bardziej udoskonalona, a obecne modele językowe (LLM) wciąż będą miały irytującą skłonność do „halucynacji” i podawania nieprawdziwych lub niekompletnych informacji, użytkownicy nadal będą z dużą dozą zaufania sięgać po sprawdzone, klasyczne wyszukiwarki. Inną, równie ważną kwestią, są nasze wieloletnie przyzwyczajenia – wielu starszych użytkowników Internetu ma naturalne trudności z adaptacją do zupełnie nowych narzędzi. A jeśli obecne, dobrze znane rozwiązania w zupełności im wystarczają i spełniają ich potrzeby, to po prostu nie mają oni silnej motywacji do rewolucyjnych zmian.

Trudno dziś z pełnym przekonaniem ocenić, jak szybko i w jakim stopniu AI wyprze tradycyjne wyszukiwarki. Ale jeśli miałbym się pokusić o prognozę, to powiedziałbym tak: choć sztuczna inteligencja rzeczywiście stanowi realne zagrożenie dla obecnego modelu biznesowego wyszukiwarek, to zmiany w tym zakresie będą następować na tyle wolno i stopniowo, że Google zyska wystarczająco dużo cennego czasu, by się do nich skutecznie dostosować i częściowo im przeciwdziałać.

Dlatego też uważam, że obecna, historycznie niska wycena akcji Google jest atrakcyjna. Gdy ten cały medialny szum wokół „końca Google” nieco ucichnie, a firma zacznie przyciągać coraz większą uwagę inwestorów innymi, dynamicznie rosnącymi i perspektywicznymi aspektami swojej działalności, możemy zobaczyć solidną i zasłużoną poprawę w wycenie jej akcji.

Otwórz konto w Saxo Banku i zyskaj 250 euro bonusu: https://bit.ly/saxo-dna-bonus

oraz odbierz bezpłatnie najnowsze wydanie Stockscan!

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.