Europejski eksport się sypie. Czy 2026 przyniesie odbicie, czy to dopiero początek problemów?

Europa przez lata była eksportową potęgą świata. Niemcy, Francja, Włochy. Przemysł, maszyny, auta, chemia. Ten silnik napędzał cały kontynent. Eksport nie był dodatkiem do wzrostu gospodarczego w Europie. Był jego fundamentem i kluczowym filarem modelu gospodarczego Starego Kontynentu.

Dziś ten sam silnik mocno się zadławił. Nie chodzi o to, że europejskie towary nagle zniknęły z rynków globalnych. Kontenery dalej płyną, a fabryki wciąż produkują. Problem jest subtelniejszy, ale poważniejszy. Eksport przestał być bezwysiłkową maszynką do wzrostu gospodarczego. Coraz częściej wymaga walki o marżę, walki o cenę i walki o utrzymanie udziałów w rynku.

Świat stał się brutalnie konkurencyjny. Chiny grają ceną i skalą, USA podnoszą bariery handlowe, a europejskie marże są pod coraz większą presją.

Czy to tylko chwilowe spowolnienie, czy początek strukturalnej utraty przewagi konkurencyjnej Europy? W tym materiale rozkładam na czynniki pierwsze, co realnie dzieje się z europejskim eksportem, czy lata 2026–2027 przyniosą ulgę i które spółki mogą na tym zyskać, nawet w trudniejszym, bardziej wymagającym świecie.

Europejski eksport się sypie. Czy 2026 przyniesie odbicie, czy to dopiero początek problemów?

Model gospodarczy Europy oparty na eksporcie

W przypadku Europy stawka jest wysoka, bo jej model gospodarczy w dużej mierze opiera się na przemyśle i sprzedaży zagranicznej. W wielu krajach Strefy Euro sektor eksportowy generuje sporą część wartości dodanej i dobrze płatnych miejsc pracy. Gdy zamówienia z zagranicy rosną, rośnie produkcja przemysłowa, zatrudnienie i inwestycje. Gdy hamują, efekt szybko przenosi się na całą gospodarkę.

Dlatego pytanie, na które poszukamy dziś odpowiedzi, nie brzmi, czy Europa jeszcze eksportuje. Pytanie brzmi, czy jej model eksportowy nadal działa w obecnym świecie, bo jeśli ten silnik wzrostu nie wróci do pełnej sprawności, konsekwencje odczujemy nie tylko w statystykach handlu zagranicznego, ale też w portfelach inwestorów i na rynku pracy.

Żeby zrozumieć, co dziś nie działa, najpierw trzeba zobaczyć, jak w ogóle funkcjonuje europejski model eksportowy.

Europa nie konkuruje głównie taniością pracy. Jej przewaga konkurencyjna przez lata opierała się na czymś innym. Na złożonym przemyśle, wysokiej jakości i technologii. To widać w strukturze eksportu Europy. Dużą część stanowią maszyny przemysłowe, samochody, komponenty motoryzacyjne, chemia specjalistyczna, urządzenia elektryczne, farmaceutyki. To nie są koszulki czy proste produkty konsumenckie. To często zaawansowane i precyzyjne produkty, które bardzo często kupują inne firmy w ramach globalnych łańcuchów dostaw.

Taki eksport jest silnie powiązany z globalnym cyklem inwestycyjnym. Gdy świat inwestuje, Europa rośnie razem z nim. Gdy firmy na świecie wstrzymują wydatki kapitałowe, Europa mocno to odczuwa.

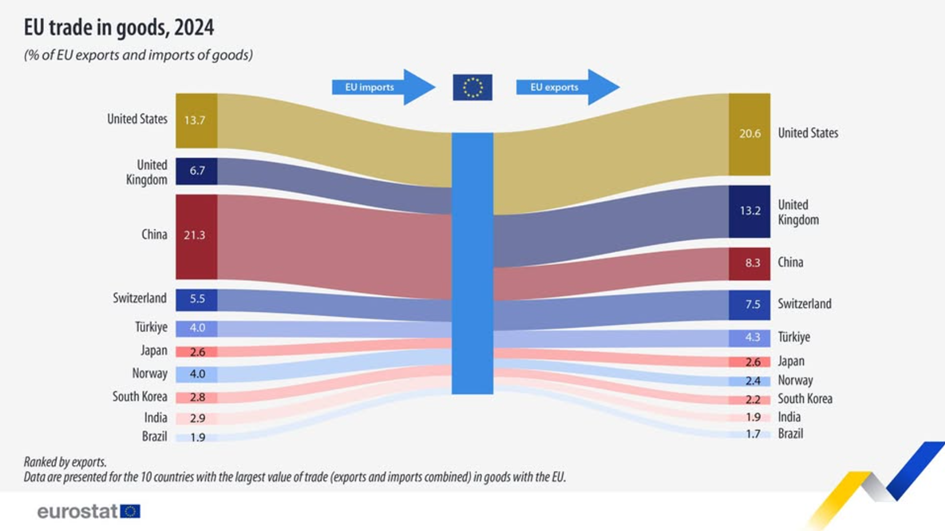

Drugi element to geografia eksportu. Kluczowymi odbiorcami europejskich towarów są USA, Chiny oraz inne rozwinięte gospodarki. Ameryka to rynek chłonny i bogaty. Chiny przez lata były zarówno ogromnym klientem, jak i partnerem w globalnych łańcuchach dostaw. Do tego dochodzą rynki azjatyckie i Europa Środkowo-Wschodnia, mocno zintegrowane z niemieckim przemysłem i szerzej – z europejskim sektorem przemysłowym.

Konkurencyjność europejskiego przemysłu pod presją

Ten model działał, dopóki Europa miała wyraźną przewagę konkurencyjną. I tu dochodzimy do kluczowego pojęcia, czyli konkurencyjności w handlu międzynarodowym. To nie jest slogan. To konkretny miks kilku elementów.

Pierwszy to cena. Jeśli produkt z Europy jest wyraźnie droższy od alternatywy z Azji czy USA, klient musi mieć mocny powód, żeby go wybrać. Drugi to jakość i technologia. Europejskie firmy przez lata sprzedawały rozwiązania bardziej zaawansowane, bardziej trwałe, często lepiej dopasowane do potrzeb przemysłu. Trzeci element to koszty energii i surowców. W energochłonnych sektorach, takich jak chemia czy metalurgia, cena energii potrafi przesądzić o rentowności eksportu. Czwarty to skala produkcji i efektywność łańcuchów dostaw. Im większa skala i im lepsza logistyka, tym niższy koszt jednostkowy.

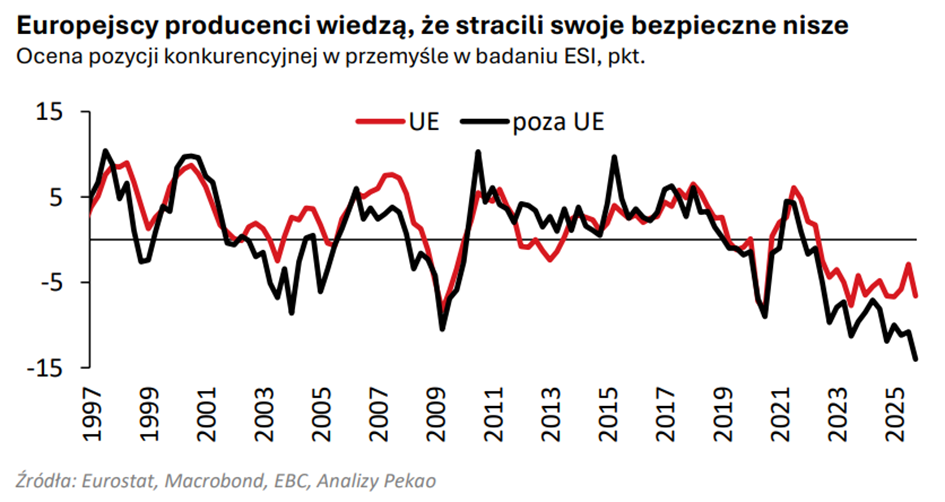

Problem polega na tym, że w kilku z tych obszarów Europa zaczęła tracić przewagę i wszyscy to widzą. Ocena pozycji konkurencyjnej europejskich producentów w przemyśle jest najniższa od wielu lat.

To, co dziś widzimy, nie jest tylko historią o słabszym popycie w jednym kwartale czy jednym roku. To miks problemów cyklicznych i strukturalnych i to nie jest dobra wiadomość w długim terminie. Najmocniej widać to w czterech obszarach, które nakładają się na siebie i wzmacniają.

Chiński szok konkurencyjny i presja cenowa

Pierwszy i moim zdaniem najważniejszy, to chiński szok konkurencyjny i wojna cenowa, która w praktyce wygląda jak długotrwała presja na marże w wielu branżach przemysłowych. Przez lata Europa miała poczucie, że ma bezpieczne nisze. Na przykład w maszynach przemysłowych, automatyce, komponentach, chemii specjalistycznej, częściach do infrastruktury energetycznej. Chińskie firmy były postrzegane jako dobre w skali i koszcie, ale słabsze w jakości, niezawodności i technologii. Tyle że to się zmieniło.

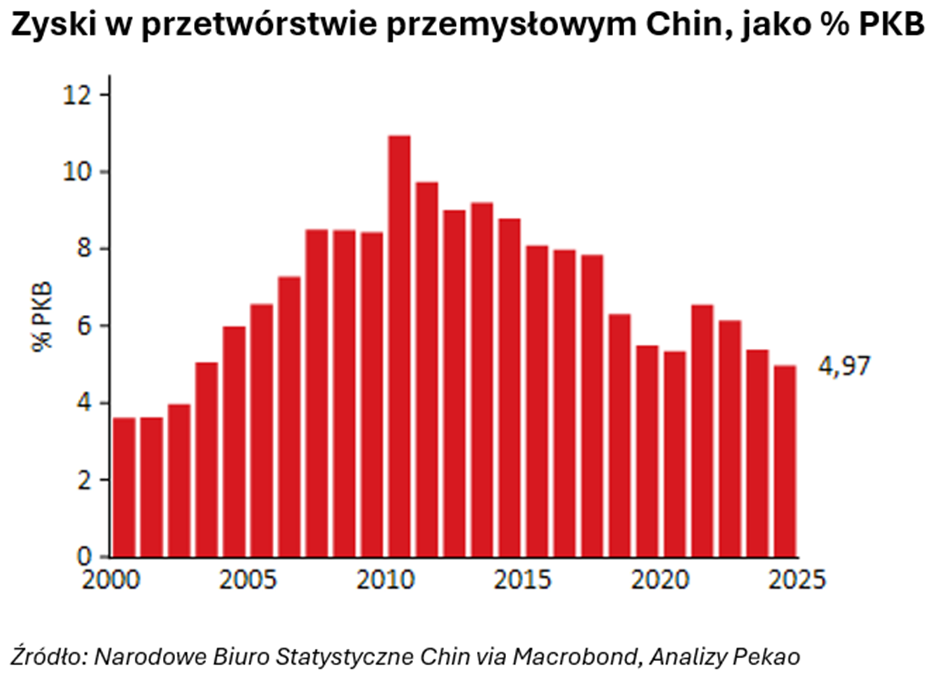

Chiny weszły w etap, w którym mają potężne moce produkcyjne, ale jednocześnie zmagają się ze słabym popytem wewnętrznym. W takiej sytuacji naturalną reakcją wielu firm i całych sektorów jest agresywny eksport. Mówiąc prosto, jeśli nie da się sprzedać wszystkiego w kraju, to trzeba wypchnąć nadwyżkę za granicę. Efekt jest taki, że na rynki światowe trafia dużo towaru, często w cenach, które dla europejskich producentów wyglądają jak niezdrowa przesada.

To brutalny wyścig cenowy, w którym firmy tną ceny i marże do minimum, żeby tylko utrzymać wolumen sprzedanych produktów, wykorzystanie fabryk i udział w rynku. Prowadzi to do sytuacji, w której chińscy producenci podbijają świat i zwiększają udziały w rynku, ale jednocześnie ich zyski się kurczą, bo walka cenowa jest bardzo zacięta.

W takim układzie nawet jeśli produkt europejski jest obiektywnie dobry, to klient zaczyna liczyć przede wszystkim relację ceny do parametrów. A jeśli alternatywa jest znacząco tańsza i coraz częściej „wystarczająco dobra”, to presja na europejskie marże robi się brutalna.

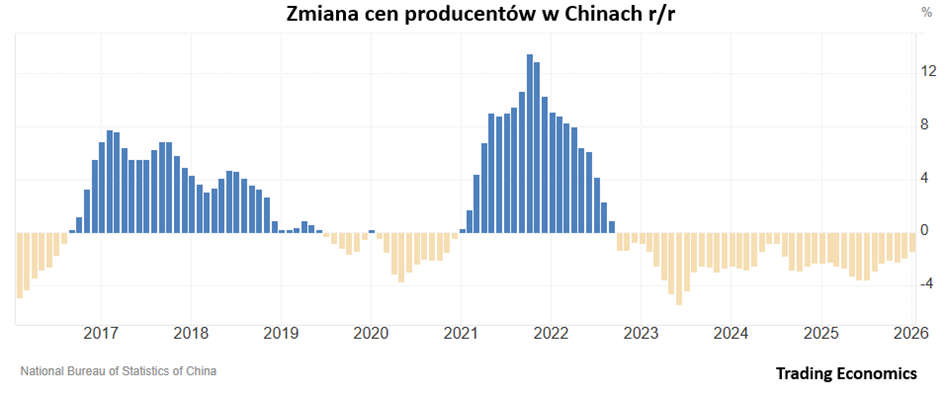

Do tego dochodzi deflacja producencka w Chinach. Brzmi technicznie, ale mechanika jest prosta. Chodzi po prostu o to, że ceny półproduktów przemysłowych w Chinach spadają. Chińskie firmy mają tendencję do przenoszenia tych spadków na eksport. W praktyce oznacza to, że europejski producent nie konkuruje już tylko z tańszą pracą, ale z całym środowiskiem cenowym, w którym tamtejsze fabryki działają przy niższej presji cenowej w wielu ogniwach łańcucha, a Europa, szczególnie w energochłonnych i regulacyjnie obciążonych sektorach, ma trudniej obcinać koszty.

Najbardziej bolesne w tym chińskim szoku konkurencyjnym jest to, że on podgryza właśnie te obszary, w których Europa czuła się bezpiecznie. Jeśli konkurencja dogania technologicznie, a równocześnie gra ceną, to Europa traci przestrzeń manewru. Nie da się wiecznie odpowiadać wyłącznie argumentem jakości, jeśli różnica w cenie jest duża, a produkt konkurenta przestaje być gorszy, tylko staje się porównywalny w kluczowych parametrach.

Wtedy zaczyna się typowy scenariusz erozji przewagi konkurencyjnej. Najpierw spadają marże, bo firmy bronią wolumenu. Potem spadają inwestycje, bo przy niższych marżach trudniej finansować dalszy rozwój i badania. A na końcu spada udział w rynku, bo ktoś z większą skalą i agresywną polityką cenową wypycha konkurenta i odbiera mu klientów.

Kurs euro, wojna walutowa i wpływ na marże

Drugi po Chinach problem europejskiego eksportu to waluty i szeroko rozumiana wojna walutowa. Nie chodzi o tajne spiski i ręczne ustawianie kursów. Chodzi o prosty fakt, że kurs walutowy jest jak cennik na granicy. Jeśli sprzedajesz towar w dolarach, a koszty ponosisz w euro, to mocne euro działa jak podwyżka ceny, której nikt nie ogłosił, ale którą klient widzi w fakturze. I odwrotnie, słabsza waluta wspiera eksport, bo pozwala sprzedawać taniej w walucie klienta albo utrzymać cenę i mieć większą marżę.

Europa ma problem, bo w wielu momentach euro jest relatywnie silne. Europejska firma ma koszty w euro, musi płacić europejskie pensje, ceny energii i podatki. Sprzedaje w USA lub globalnie często w dolarach. Jeśli euro się umacnia, to te same dolary po przewalutowaniu dają mniej euro. Firma ma wtedy trzy opcje i każda jest nieprzyjemna. Podnieść cenę w dolarze i ryzykować utratę klienta. Zostawić cenę, ale pogodzić się z niższą marżą. Albo ciąć koszty, czyli najczęściej oszczędzać na inwestycjach, płacach, produkcji, a czasem po prostu redukować zatrudnienie.

Tymczasem w trakcie ostatnich 12 miesięcy euro umocniło się do dolara o ponad 13%.

Bariery handlowe i protekcjonizm USA

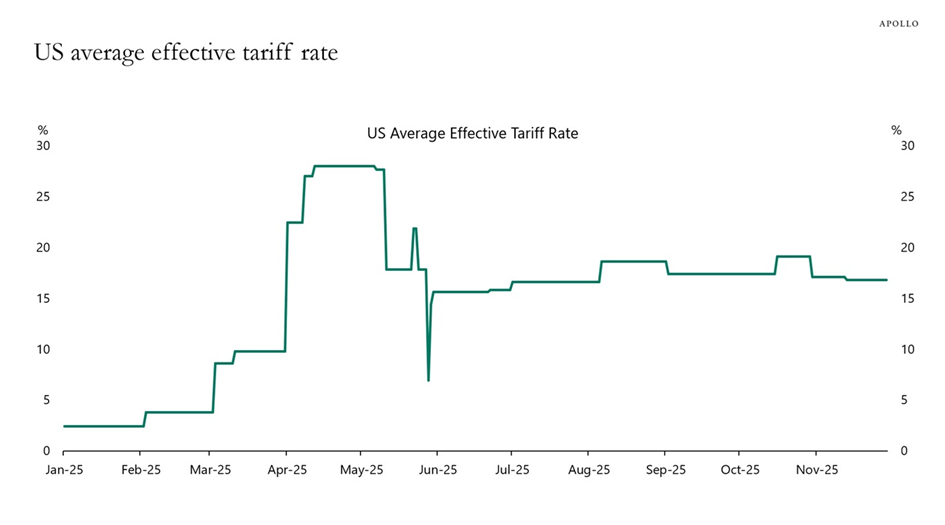

Trzeci problem europejskich eksporterów to bariery handlowe i protekcjonizm, szczególnie ze strony USA, czyli kluczowego partnera handlowego i finansowego Europy. Przez dekady Europa zakładała, że świat idzie w stronę większej liberalizacji handlu międzynarodowego. Może z wyjątkami, może z tarciami, ale generalnie w stronę otwartych rynków. Tymczasem Stany Zjednoczone coraz częściej prowadzą politykę, w której priorytetem jest interes własnego przemysłu i własnego rynku pracy, nawet kosztem globalnej efektywności. I pomimo tego, że ostatecznie Trump wycofał się z masy ceł, które ogłosił w kwietniu ubiegłego roku, to spora ich część w pewnym stopniu została i uprzykrza życie Europie.

Dla europejskiego eksportu to jest podwójny cios. Po pierwsze, cła i preferencje dla produkcji lokalnej mogą bezpośrednio utrudniać sprzedaż na rynku amerykańskim. Po drugie, rosnący poziom niepewności działa jak podatek od decyzji inwestycyjnych. Jeśli firma z Europy nie wie, jakie będą warunki dostępu do rynku za pół roku, to trudniej planować produkcję, inwestycje i logistykę. A jeśli amerykański klient też nie wie, czy za chwilę nie zmienią się taryfy, normy, wymagania lokalnego udziału, to zaczyna dywersyfikować dostawców lub przesuwać zamówienia w stronę producentów lokalnych.

Wojny handlowe mają też efekt uboczny, który często umyka w dyskusji. One zmieniają globalne łańcuchy dostaw w sposób trwały. Jeśli raz zaczynasz budować produkcję bliżej klienta, bo boisz się ceł, to potem nie wracasz łatwo do starego modelu, nawet gdy napięcia chwilowo słabną. Rośnie rozjazd interesów, rosną tarcia, a warunki dla eksportu stają się mniej stabilne.

Ograniczenia fiskalne i presja na R&D w Europie

No i wreszcie czwarty problem Europy, to brak przestrzeni fiskalnej na większe wydatki na badania i rozwój, czyli na R&D. Tu trzeba jasno powiedzieć, dlaczego to jest kluczowe z punktu widzenia konkurencyjności przemysłu. Jeśli przegrywasz kosztem i skalą z Chinami, to naturalną odpowiedzią jest ucieczka do przodu. Do produktów bardziej zaawansowanych, bardziej unikalnych, trudniejszych do skopiowania.

Tyle że segment premium nie bierze się z powietrza. On wymaga ciągłych inwestycji w technologię, w patenty, w proces produkcyjny, w software, w inżynierów, w nowe linie produkcyjne. Innymi słowy, wymaga długoterminowego CAPEX-u i nakładów na R&D, często wspieranego przez państwo albo przynajmniej przez warunki, w których firmom łatwiej reinwestować zyski.

Europa ma tu ograniczenia. Wiele krajów ma silne ograniczenia budżetowe wynikające ze wspólnej waluty. Do tego starzejące się społeczeństwa i rosnące wydatki socjalne. To zmniejsza przestrzeń na duże, konsekwentne programy technologiczne. Mamy więc sytuację, gdzie państwo nie dokłada tyle ile w Chinach czy w USA, a jednocześnie firmy mają marże pod presją ze względu na wojnę cenową i waluty, więc same też mają problemy z utrzymaniem nakładów na rozwój.

Wpadamy więc w błędne koło. Mniej marży oznacza mniej inwestycji. Mniej inwestycji oznacza słabszą przewagę technologiczno-produktową. Słabsza przewaga oznacza większą presję cenową. I cykl się zamyka.

Widać już teraz, że obecnie rdzeń problemu jest strukturalny, a nie tylko cykliczny. Zwykłe cykliczne spowolnienie światowej gospodarki może chwilowo obniżyć zamówienia i wszyscy to rozumieją. Cykl koniunkturalny działa jednak w obie strony. Dzisiaj jest gorzej, jutro może być lepiej. Jeśli jednak w tle zachodzi trwała zmiana układu sił w handlu międzynarodowym, to powrót do normalności może się nie wydarzyć.

Europa musi dziś rozgrywać eksport na trudniejszych zasadach niż dekadę temu. Co więc realnie mogłoby przynieść ulgę europejskiemu eksportowi w najbliższych latach?

Co może pomóc europejskiemu eksportowi w latach 2026–2027?

Podstawowy kanał ulgi dla przemysłu to zwykłe, nudne, ale bardzo skuteczne przyśpieszenie globalnej gospodarki. Jeśli w 2026 roku globalna gospodarka przyśpieszy i poprawi się cykl inwestycyjny, to Europa dostaje zastrzyk do portfela zamówień eksportowych.

Kluczowym motorem przyśpieszania wzrostu gospodarczego w 2026 i 2027 roku stanie się splot poluzowanej polityki monetarnej i fiskalnej. Obniżki stóp procentowych z poprzednich lat, działając z naturalnym opóźnieniem, właśnie w nadchodzących kwartałach najsilniej wesprą akcję kredytową i inwestycje.

Jednocześnie rządy USA i Niemiec zasilą rynki impulsami fiskalnymi, czyli publicznymi pieniędzmi, które uruchomią falę zamówień w gospodarce.

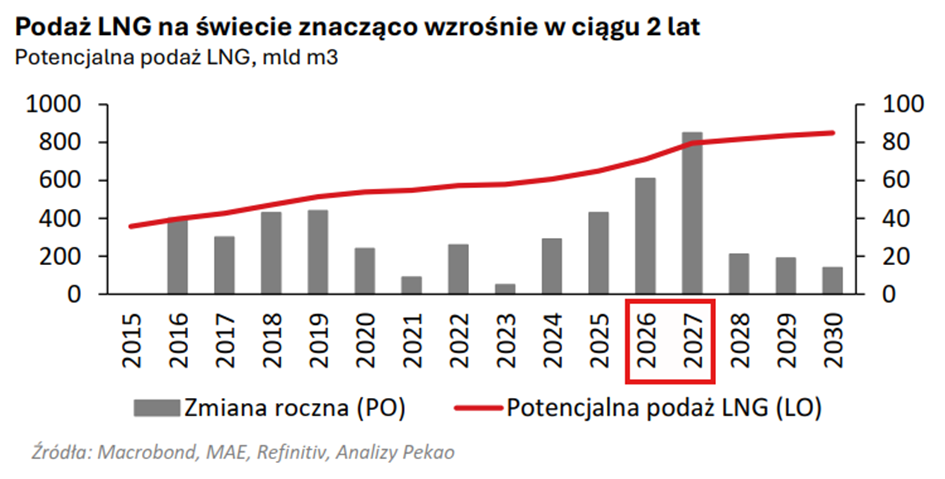

Równolegle konsument odczuje znaczną ulgę dzięki nadpodaży surowców; skokowy wzrost dostępności gazu LNG oraz stabilizacja cen ropy zadziałają jak powszechna obniżka podatków, realnie zwiększając dochody rozporządzalne gospodarstw domowych.

Ostatnim elementem układanki będzie spadek niepewności w polityce celnej. Ustalenie jasnych reguł w relacjach handlowych po okresie perturbacji celnych z roku 2025 pozwoli firmom odblokować zamrożone dotąd inwestycje i zrealizować odłożony popyt. To wszystko są silne argumenty za tym, że w kolejnych latach globalna koniunktura przyśpieszy.

Drugi kanał wsparcie dla europejskiego przemysłu to handel międzynarodowy, czyli nowe umowy handlowe i otwieranie nowych rynków zbytu. Tu jest jeden konkret, który może mieć realną wagę i który już został dopięty, czyli umowa UE z Indiami.

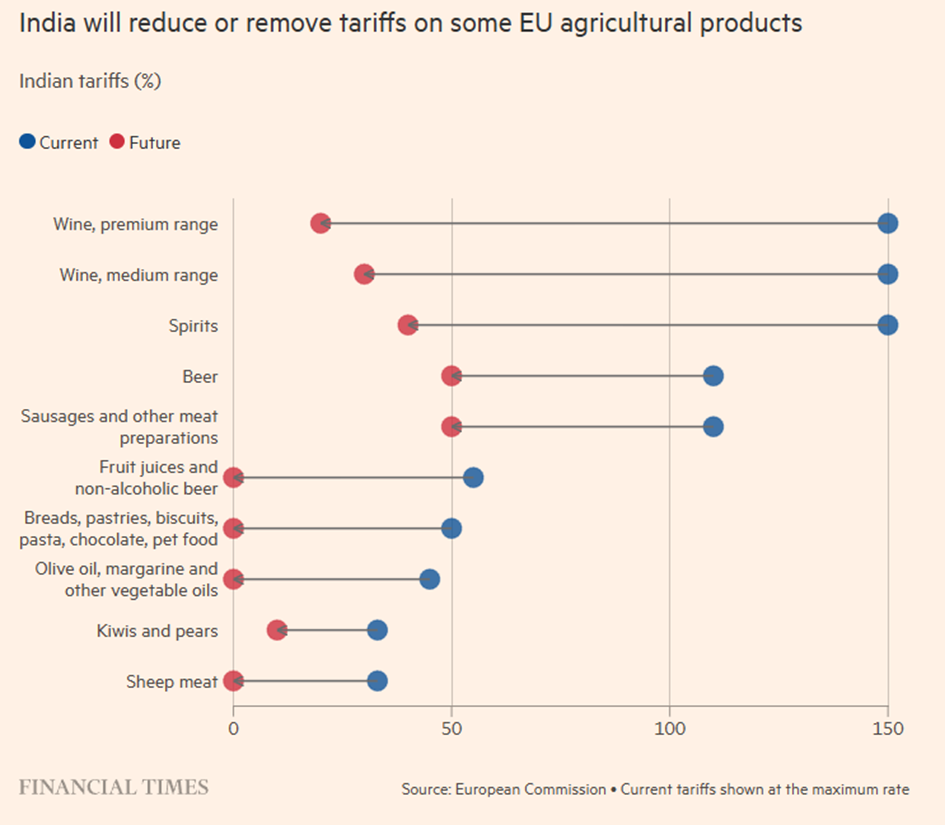

Porozumienie obejmuje aż 97% unijnego eksportu do Indii. W praktyce oznacza to obniżkę albo całkowite zniesienie ceł na takie towary jak samochody, maszyny, chemikalia, farmaceutyki czy alkohol. To największa umowa handlowa, jaką kiedykolwiek zawarła zarówno UE, jak i Indie. Została podpisana podczas wizyty przewodniczącej Komisji Europejskiej Ursuli von der Leyen i szefa Rady Europejskiej Antónia Costy w Indiach.

Wiele ceł, szczególnie na alkohol, spadnie z absurdalnych poziomów ponad 100% do stawek rzędu 20–30%. UE to już dziś największy partner handlowy Indii, a wartość wymiany towarów i usług przekracza 180 mld euro rocznie. Bruksela liczy, że dzięki nowej umowie eksport do Indii może się nawet podwoić.

Najlepszy przykład to motoryzacja. Cła na europejskie samochody w Indiach sięgały 110%. Teraz mają być stopniowo obniżane do 10%, przy rocznym limicie 250 tys. pojazdów. Podobnie wygląda sytuacja w przypadku maszyn, gdzie cła dochodziły do 44%. Nawet stal i żelazo, objęte dziś cłami do 22%, mają być uwalniane w horyzoncie 10 lat.

W tle jest też MERCOSUR, czyli potencjalnie duża strefa wolnego handlu i więcej możliwości dla europejskich eksporterów. Po ćwierćwieczu negocjacji Unia Europejska i kraje bloku Mercosur (Brazylia, Argentyna, Urugwaj i Paragwaj) zawarły umowę tworząc strefę wolnego handlu o skali porównywalnej z północnoamerykańskim USMCA.

Umowa jest szczególnie istotna w kontekście słabnącej pozycji UE w regionie Ameryki Łacińskiej. Jej udział w handlu z Mercosur spadł od 2001 roku z 23% do 14%, podczas gdy udziały Chin wzrosły do blisko jednej czwartej. Teraz europejska sieć handlowa obejmie aż 97% gospodarki Ameryki Łacińskiej, oferując jakąś alternatywę dla USA i Chin.

Trzeci kanał wsparcia dla europejskiego przemysłu i eksportu to już bezpośrednio niemiecki impuls fiskalny. Jeśli Niemcy luzują warunki fiskalne, to w krótkim terminie rośnie popyt krajowy, rosną inwestycje infrastrukturalne, część sektorów dostaje zamówienia, a cały ekosystem przemysłowy łapie oddech. Tu pojawiają się konkretne elementy, o których mówi się w kontekście niemieckiego pakietu, na przykład duży fundusz infrastrukturalny i zmiany w zasadach długu związane z wydatkami obronnymi i możliwością większego zadłużania się landów.

Problem jest taki, że to rozwiązanie jednorazowe i doraźne. Impuls fiskalny, nawet duży, nie rozwiązuje strukturalnej konkurencji z Chinami. On może poprawić koniunkturę, wesprzeć inwestycje, dać zlecenia, ale nie zmienia faktu, że Europa nadal musi wygrać jakością, technologią i organizacją produkcji, a nie tylko chwilowym zastrzykiem popytu.

Wszystkie te czynniki razem mogą sprawić, że w 2026 i 2027 roku będzie lepiej niż przez kilka ostatnich lat, ale to jeszcze nie gwarantuje tego, że będzie znów znakomicie.

Nic z tego jednak nie przywróci Europie pozycji lidera globalnego eksportu, bo nic nie naprawia rdzenia problemu, czyli nie usuwa chińskiej konkurencji. Tymczasem chiński szok jest strukturalny. Europejski eksport prawdopodobnie będzie w kolejnych latach dalej walczył o przetrwanie. Czy zaliczy solidne cykliczne odbicie? Myślę, że tak. Czy to będzie wielkie jego odrodzenie? Myślę, że nie. Przynajmniej jeszcze nie teraz.

Spółki z ekspozycją na europejski eksport

Mimo wszystko warto w tym kontekście przyjrzeć się spółkom, które dają ekspozycję na to, jak radzi sobie europejski eksport i szerzej – europejski przemysł. Szczególnie, że w 2026 i 2027 roku powinien sobie radzić lepiej. Weźcie jednak poprawkę, że żadna firma nie daje czystej ekspozycji na jakieś trendy makroekonomiczne i każda ma swoje własne, specyficzne uwarunkowania biznesowe.

Europa w wielu obszarach wymagających zwłaszcza najwyższej precyzji inżynieryjnej wciąż pozostaje ważnym graczem na świecie. Siemens Energy oraz GEA Group to dwie korporacje, które doskonale ilustrują tę tezę, pełniąc rolę fundamentów nowoczesnej gospodarki przemysłowej. Pierwsza z nich koncentruje się na dostarczaniu energii, a druga specjalizuje się w zaawansowanych procesach produkcyjnych, bez których nie istniałby nowoczesny przemysł spożywczy czy farmaceutyczny. Obie stanowią kwintesencję europejskiego modelu eksportowego, opartego na unikalnej wiedzy technicznej, wieloletnim doświadczeniu i precyzji.

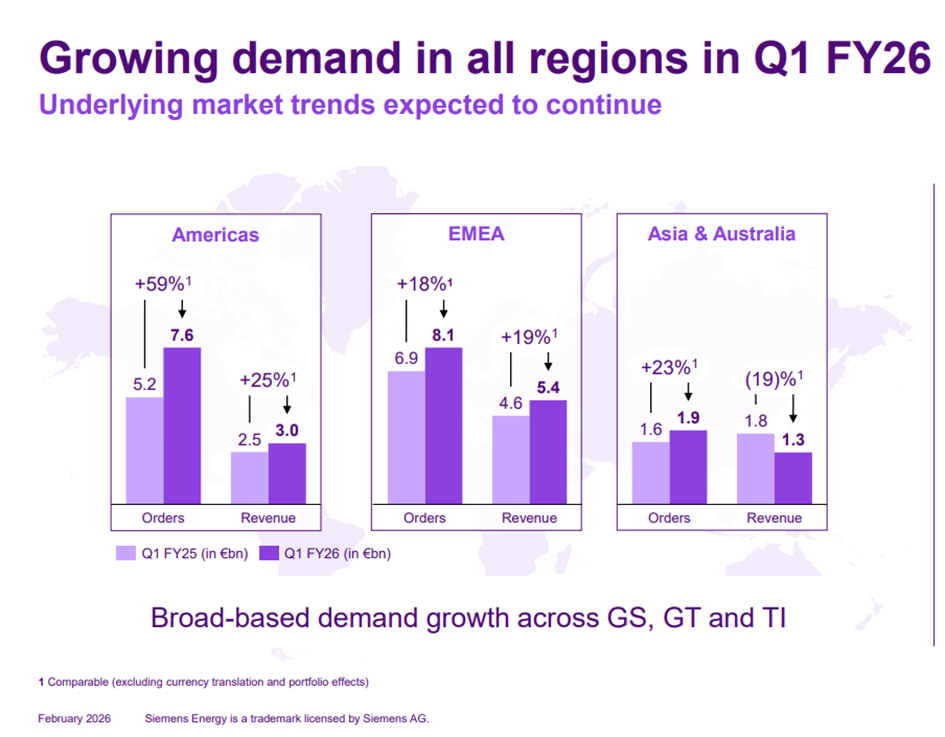

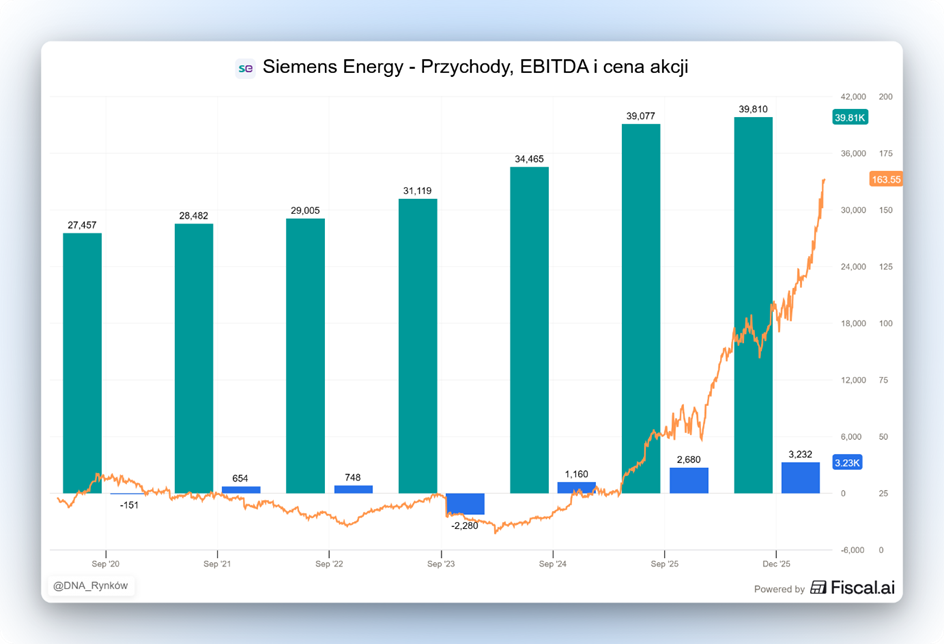

Siemens Energy to spółka, która wyłoniła się z giganta Siemens AG, aby stać się samodzielnym liderem w całym łańcuchu wartości energii. Jej działalność nie ogranicza się do jednego źródła. To potężny konglomerat zajmujący się wytwarzaniem, przesyłem i magazynowaniem energii. Kluczowym elementem ich portfolio są turbiny gazowe o rekordowej sprawności, które są pomostem w procesie odchodzenia od węgla. Równie istotny jest segment technologii sieciowych (Grid Technologies), gdzie firma dominuje w produkcji systemów HVDC, czyli prądu stałego o wysokim napięciu. To właśnie ta technologia pozwala na efektywne przesyłanie czystej energii z morskich farm wiatrowych w głąb lądu.

Ekspozycja Siemens Energy na europejski przemysł wynika z jej centralnej roli w realizacji założeń Zielonego Ładu i transformacji energetycznej. Europa, dążąc do dekarbonizacji, stała się dla spółki gigantycznym poligonem doświadczalnym dla nowych technologii, takich jak elektrolizery do produkcji wodoru. Jednak to eksport technologii energetycznych jest prawdziwym silnikiem napędowym firmy. Siemens Energy eksportuje tę europejską myśl techniczną do Stanów Zjednoczonych, Azji i na Bliski Wschód. Nie sprzedają jedynie maszyn, ale całe ekosystemy energetyczne, które stają się standardem w krajach modernizujących swoje sieci. W ten sposób firma w pewnym stopniu uzależnia globalnych partnerów od swojego serwisu i komponentów produkowanych w Europie.

Mimo wyzwań, z jakimi borykał się ich segment wiatrowy (Siemens Gamesa), spółka pozostaje niezbędnym ogniwem światowego bezpieczeństwa energetycznego. Ich turbiny i stacje transformatorowe są obecne niemal w każdym zakątku globu, co sprawia, że wyniki finansowe firmy są bezpośrednio skorelowane z globalnymi wydatkami na infrastrukturę energetyczną.

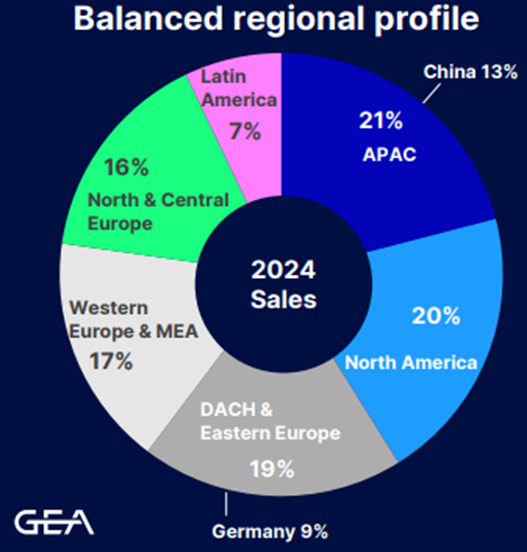

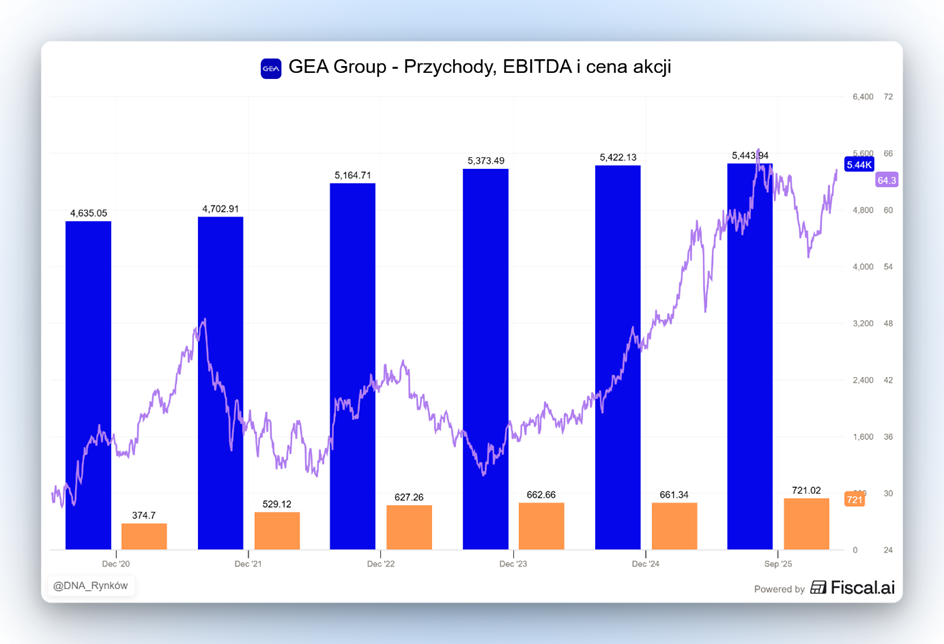

GEA Group to z kolei klasyczny przykład niemieckiego „ukrytego czempiona”. Ich specjalizacja obejmuje technologie separacji, filtracji, pasteryzacji oraz pakowania, bez których nie mogłaby funkcjonować żadna nowoczesna mleczarnia, browar czy fabryka leków.

Jeśli pijesz mleko, jesz jogurt lub stosujesz szczepionkę, istnieje bardzo wysokie prawdopodobieństwo, że produkt ten przeszedł przez urządzenia zaprojektowane przez GEA. Spółka opanowała do perfekcji zarządzanie przepływami cieczy i proszków, co czyni ją ważnym partnerem dla największych koncernów spożywczych i chemicznych na świecie.

Maszyny GEA są projektowane tak, aby zużywać minimalne ilości wody i energii, co w dobie rosnących kosztów zasobów staje się ich głównym atutem sprzedażowym i przewagą konkurencyjną. Poziom eksportu jest tutaj imponujący. Ponad 90% przychodów generowanych jest poza granicami Niemiec.

Firma ta jest doskonałym przykładem na to, jak europejska inżynieria precyzyjna dominuje w pewnych niszach przemysłowych, w których liczy się niezawodność i higiena, a nie tylko najniższa cena zakupu. To właśnie obecność w branży spożywczej, która jest tak wrażliwa na jakość produktów, sprawia, że spółkę dużo trudniej zastąpić tańszą konkurencją z Azji.

Te dwa przykłady pokazują jedną ważną rzecz. Europa nie przestała być konkurencyjna. Przestała być bezkonkurencyjna. Różnica jest fundamentalna.

To oznacza, że w kolejnych latach nie wystarczy już kupić „indeks Europy” i liczyć na to, że cały kontynent pojedzie w górę jak jedna maszyna. Selekcja spółek będzie miała większe znaczenie niż kiedykolwiek wcześniej. W świecie presji marż, wojny cenowej i napięć handlowych wygrywać będą nie całe kraje, tylko konkretne modele biznesowe.

Te, które mają technologiczną przewagę.

Te, które są częścią krytycznej infrastruktury.

Te, które sprzedają rozwiązania trudne do zastąpienia.

Europa jako całość może rosnąć wolniej, ale w jej wnętrzu wciąż są firmy, które potrafią rosnąć szybciej niż świat. I to właśnie tam będzie koncentrować się uwaga inwestorów w kolejnych latach.

Jeśli miałbym to wszystko podsumować w jednym zdaniu, to europejski eksport nie umiera. On po prostu przechodzi z trybu komfortowego do trybu konkurencyjnego.

Cykliczne odbicie jest bardzo prawdopodobne. Poluzowanie monetarne, impuls fiskalny i nowe umowy handlowe mogą dać oddech w najbliższych latach. Ale strukturalna presja ze strony Chin i globalnej fragmentacji handlu nie zniknie.

Dlatego kluczowe pytanie dla inwestora nie brzmi: „czy Europa wróci do dawnej chwały?”, tylko: „które firmy w Europie potrafią wygrać w trudniejszym świecie?”.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.