Dino wchodzi w paliwa, państwo chce przejąć Carrefoura, a Asseco rozbija bank! Co dzieje się na GPW?

Dino idzie w paliwa. Państwo… polskie chce przejąć Carrefoura. A Asseco, które większość inwestorów od lat ignorowała, jest właśnie jedną z najlepiej rosnących spółek roku

Na GPW znowu zderzają się dwa światy:

– z jednej strony: chłodna strategia, ekspansja, konkret, jak w Dino,

– z drugiej: stary dobry etos „państwo da radę”, czyli jak przepalić miliardy bez celu.

W tym materiale Gospodarczego Przeglądu Wydarzeń opowiem wam o ekspansji Dino na rynek paliw, czy Asseco ma jeszcze paliwo do dalszego wzrostu… czy może już wszystko jest w cenie, a na deser będzie jeszcze o ABB Allegro, Wittchenie, który podbija Lidla i dziwnych wypadkach w największej ostatniej transakcji na rynku reklamy zewnętrznej w Polsce. Zaczynamy

Dino wchodzi w paliwa, państwo chce przejąć Carrefoura, a Asseco rozbija bank! Co dzieje się na GPW?

Dino Oil: paliwo jako magnes na klientów

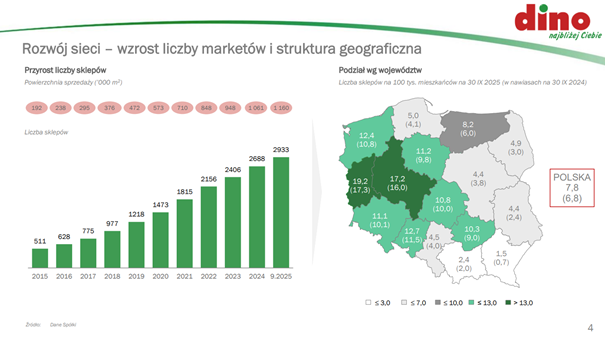

Dino rusza z własnymi stacjami paliw i to może być jeden z najbardziej strategicznych ruchów w historii spółki. Dino Polska po latach ekspansji w handlu spożywczym szykuje wejście w zupełnie nowy segment. Wszystko wskazuje na to, że firma finalizuje prace nad uruchomieniem własnej sieci stacji paliw pod marką Dino Oil. Ślady tego projektu widać niemal wszędzie: od zgłoszenia znaku towarowego, przez rekrutacje specjalistów, aż po pojawienie się oficjalnej wizualizacji stacji na stronie rekrutacyjnej. To już nie plotki, to projekt w fazie operacyjnego startu.

Pierwsza stacja Dino Oil już działa, choć na razie tylko w wersji testowej. Od 2023 roku funkcjonuje przy centrum logistycznym w Łobzie i obsługuje flotę transportową spółki. To pozwoliło Dino sprawdzić wszystko co najważniejsze: logistykę dostaw paliwa, oprogramowanie, procedury bezpieczeństwa i koszty operacyjne. Wyniki musiały być obiecujące, skoro projekt wchodzi w kolejną fazę.

Co jednak ważniejsze, wejście w paliwa to nie tylko dodatkowy biznes, lecz potencjalna maszyna do pozyskiwania klientów. Stacje mogą działać nawet na minimalnej marży lub wręcz na zerowej, byleby pokrywały koszty. Tanie paliwo to jeden z najbardziej skutecznych magnesów w handlu detalicznym. Jeżeli kierowca raz w tygodniu zatankuje na Dino Oil, to bardzo prawdopodobne, że przy okazji zrobi zakupy w sklepie obok. W efekcie paliwo staje się narzędziem marketingowym które napędza sprzedaż w głównym biznesie Dino.

Niektóre sieci w Polsce też poszły w tym kierunku, ale mowa raczej o większych formatach, jak Auchan, a nie Biedronka czy Lidl, więc Dino ma szansę zbudować przewagę konkurencyjną którą trudno będzie skopiować. Dino swoim ruchem może stworzyć unikalny model synergii: tanie paliwo przyciąga ruch, a sklepy monetyzują ten ruch zakupami codziennymi. W mniejszych miejscowościach, gdzie Dino dominuje, taka strategia może być prawdziwym game changerem.

Warto zauważyć, że rekrutacje do Dino Oil nie dotyczą tylko ogólnych stanowisk. Spółka szuka osób odpowiedzialnych za rozwój sieci, bezpieczeństwo operacji i nadzór nad procesami paliwowymi. To sygnał, że mówimy o projekcie zakrojonym na szeroką skalę, a nie kilku pokazowych stacjach przy magazynach.

Dino ma już ponad 3000 sklepów, a rozwój w mniejszych miejscowościach pokazał, że spółka perfekcyjnie rozumie lokalne rynki i potrafi działać efektywnie w miejscach, gdzie konkurencja jest słabsza. Obecność stacji ma zapewne jeden cel. Budowanie przewagi nad Biedronką. Klient, który już i tak przyjechał zatankować… równie dobrze może zajść do sklepu.

Cena akcji Dino spadał w ubiegłym tygodniu o 5%, a od szczytu jest już po 30-procentowej korekcie.

Państwowy Carrefour: przepis na dziurę bez dna

Są o wiele gorsze pomysły, np. przejmowanie Carrefoura przez Państwo. Co może pójść nie tak? Absolutnie wszystko.

Carrefour od dawna nie radzi sobie na polskim rynku. Przez lata tracił klientów, zamykał sklepy i oddawał udziały coraz szybciej rosnącym sieciom jak Lidl, Biedronka czy Dino. Francuzi w końcu uznali, że czas się pakować i we wrześniu rozpoczęli proces szukania kupca na polską część swojego biznesu.

I wtedy na scenę wchodzi ona… Krajowa Grupa Spożywcza. Tak, państwowy moloch z branży zbożowo cukrowniczej, który z handlem detalicznym ma tyle wspólnego co durszlak z filtrowaniem wody.

Ministerstwo Rolnictwa ogłosiło, że rekomenduje przejęcie Carrefoura przez KGS. W uzasadnieniu pojawiają się piękne frazy o wzmacnianiu rolników, budowie łańcuchów dostaw i repolonizacji handlu. Brzmi to zacnie, ale przecież w praktyce mówimy o próbie wskrzeszenia sieci, która od lat nie potrafiła sama siebie utrzymać na powierzchni. Jeśli firma prywatna nie potrafiła jej uzdrowić mimo gigantycznej skali i doświadczenia w handlu, to naprawdę trudno oczekiwać, że urzędnicy zrobią z tego rynkowego czempiona.

To raczej klasyczny przepis na stworzenie kolejnej dziury bez dna. Państwo przejmie sieć wymagającą setek milionów złotych inwestycji, będzie dosypywać pieniędzy z budżetu, a efekty i tak będą mizerne. Zarządzanie handlem detalicznym to codzienna walka o efektywność, koszty, logistykę i marże liczone w groszach. Tymczasem instytucje państwowe mają naturalną skłonność do biurokracji, opóźnień i zarządzania „na przeczekanie”. Znając życie skończy się na tym, że Carrefour zostanie przeniesiony na respirator finansowy i utrzymywany z podatków.

Sam pomysł brzmi trochę jak powrót do PRL: państwowa sieć sklepów która ma „zagwarantować dostęp do polskiej żywności” i „kontrolować stabilność rynku”. Tylko że rynek nie działa jak państwowy gabinet planowania. Konsumenci głosują portfelem. W handlu detalicznym nie ma miejsca na sentymenty.

W dodatku KGS powstała z konsolidacji firm z zupełnie innych branż. Cukrownie, elewatory zbożowe, młyny. Teraz nagle miałaby zarządzać 800 placówkami o zupełnie innym profilu działania. Logistyka, IT, marketing, polityka zakupowa, praca z dostawcami, zarządzanie personelem, to wszystko zupełnie nowy świat. I nie, nie wystarczy tu „dobra wola państwa”.

Rynek już widział takie eksperymenty. Zwykle kończą się tym, że państwowa firma staje się zakładnikiem interesów politycznych i rośnie tylko jedno: koszty stałe. Jeśli Carrefour trafi pod skrzydła KGS, to jego sytuacja najprawdopodobniej się nie poprawi, tylko pogorszy. A po kilku latach będziemy oglądać konferencje o „konieczności dokapitalizowania spółki ze względu na strategiczny charakter działalności”.

Pomysł przejęcia Carrefoura przez państwową instytucję wygląda jak kolejna próba zmuszenia rynku, żeby działał zgodnie z politycznym życzeniem. Efekt będzie dokładnie taki jak zwykle: więcej biurokracji, mniej efektywności i dużo większe koszty. A rachunek jak zawsze zapłacimy wszyscy.

Asseco: z „nudnej krowy” w gwiazdę GPW

Na szczęście polski rynek ma jeszcze takie perełki jak Asseco! Asseco Poland to bez dwóch zdań jedna z największych gwiazd 2025 roku na GPW. Kurs akcji od początku roku eksplodował o niesamowite 114%, co jak na „nudną dojną krowę dywidendową” jest zjawiskiem wręcz niespotykanym.

Spółkę zapewne większość z was zna. Stoi ona na czele międzynarodowej grupy obecnej w 65 krajach, która dostarcza oprogramowania i usługi IT dla sektora finansowego, instytucji publicznych oraz przedsiębiorstw. Dużo się w niej ostatnio zmieniło co widać na kursie i wiele wspólnego ze starą tą dojną krową dywidendową już nie ma wspólnego.

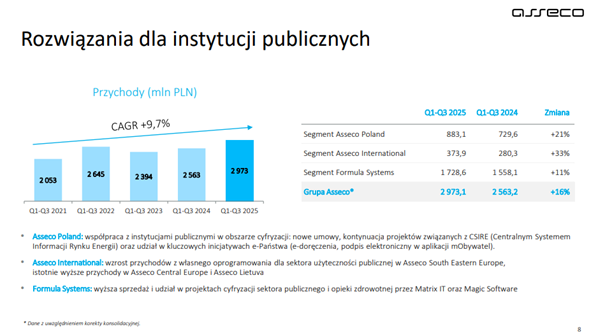

Spółka pokazała niedawno wyniki, które były bardzo dobre: o ile wzrost przychodów za trzy kwartały 2025 roku wyniósł solidne 11%, to w samym trzecim kwartale zobaczyliśmy przyśpieszenie do ponad 16% r/r!

Z kolei zysk netto urósł o aż 28%. Silnikiem napędowym pozostaje Formula Systems, generująca sporą część sprzedaży, ale dwucyfrowe wzrosty notują wszystkie segmenty – Polska urosła w Q3 o 16%, a Formula aż o 18%. Szczególnie imponuje sektor publiczny (+13,4%), gdzie Asseco cyfryzuje państwo, energetykę i służbę zdrowia, oraz segmenty infrastruktury (+25,5%) i innych rozwiązań IT, które spuchły o blisko 30%.

Fundamentalnie biznes stoi mocno na nogach: backlog na 2025 rok wzrósł o 12% , a marża brutto trzyma poziom, przy czym lekki spadek marż operacyjnych to jedynie techniczny efekt sprzedaży udziałów w takiej spółce Sapiens. Dzięki tej sprzedaży oraz sprzedaży akcji własnych do nowego inwestora, Asseco w 2026 roku planuje wypłacić bardzo sowitą dywidendę, która z pewnością będzie rekordowa i nieporównywalnie większa od poprzednich.

W tej spółce słuchajcie dzieje się ostatnio naprawdę sporo. Zapomnijcie już tutaj o łatce nudnej dojnej krowy, z którą kojarzono ich przez lata. Gdybyście słuchali tylko mainstreamowych mediów czy niektórych polskich zarządzających, pewnie od miesięcy słyszelibyście, że „jest drogo” i „przewartościowane” i ominąłby was ten wzrost, bo przecież wycena absurdalna. My na Premium już w lutym pisaliśmy, dlaczego ten papier jest tak ciekawy i od tego czasu kurs się podwoił. Teraz kluczowe pytanie brzmi: czy to koniec paliwa i wszystko jest już w cenie, czy może rynek wciąż nie docenia tej transformacji? I w ogóle o co chodzi w tej transformacji i co tą spółkę czeka? Jak Was to ciekawi, zapraszam do DNA Premium.

Awantura o Braughman Group Media Outdoor

Obok sukcesów Asseco dostaliśmy też w tym tygodniu sporą awanturę po przejęciu Braughman Group Media Outdoor przez Digital Network.

Początek listopada przyniósł jedną z największych transakcji w polskiej reklamie zewnętrznej ostatnich lat. Giełdowy Digital Network ogłosił przejęcie Braughman Group Media Outdoor, co natychmiast stworzyło nowego, dominującego gracza w sektorze DOOH i wielkoformatowych nośników reklamowych. Po połączeniu obu podmiotów powstała firma z największą siecią ekranów cyfrowych w Polsce, pełnym pokryciem kraju i możliwością oferowania kampanii multiformatowych od billboardów, przez citylighty, po ekrany LED. Branża mówiła wręcz o narodzinach „OOH-owego giganta”. Jednak zanim rynek zdążył ochłonąć, nad transakcją rozpętała się burza.

Sedno konfliktu dotyczy tego, kto faktycznie miał prawa do przejmowanej firmy BGMO w momencie transakcji. Fabisiak (były właściciel) twierdzi, że Pawluk (właściciel na dzień sprzedaży) dwa lata temu przejął od niego firmę „za darmo”, nie rozliczając się z nim, oraz że czynności prawne z 16 stycznia 2024 roku – dotyczące przekazania udziałów – były pozorne i powinny zostać uznane za nieważne. Jednocześnie podnosi, że jego nowa spółka, Braughman Group Media Poland, ma wobec BGMO roszczenia na 19 milionów złotych, obejmujące rzekomo bezprawne przejęcie pracowników, kontraktów i zasobów.

Digital Network i BGMO stanowczo temu zaprzeczają. Według dokumentów korporacyjnych to właśnie Fabisiak, jako jedyny ówczesny wspólnik i członek zarządu, 16 stycznia 2024 roku sam podjął uchwały o dobrowolnym umorzeniu swoich udziałów. Tego samego dnia Pawluk objął nowe udziały w zamian za wkład pieniężny, co oznacza, że nie było żadnego „przejęcia za darmo”. Co więcej, zarówno Sąd Okręgowy w Warszawie, jak i KRS, dwukrotnie odrzuciły wnioski Fabisiaka o zabezpieczenie udziałów oraz próby cofnięcia skutków jego własnych wcześniejszych decyzji.

Z perspektywy Digital Network transakcja została przeprowadzona prawidłowo. Konflikt między Fabisiakiem a Pawlukiem został uwzględniony w analizie due diligence przed przejęciem, ale jak wskazują dokumenty w dniu przejęcia Fabisiak nie miał już żadnych praw udziałowych w BGMO. Spółka zapewnia, że wszystkie obowiązki informacyjne wobec inwestorów i instytucji nadzorczych zostały wypełnione, a roszczenia Fabisiaka nie wpływają na ważność transakcji.

W odpowiedzi BGMO dodaje, że Fabisiak nie był twórcą marki Braughman, założył ją wiele lat wcześniej Pawluk i to on inwestował w jej rozwój. Firma podkreśla również, że przejęcia pracowników i kontraktów, o które oskarża Fabisiak, odbywały się za jego wiedzą, gdy współpracował z grupą. Zarząd zwraca też uwagę, że przez blisko dwa lata Fabisiak nie podejmował żadnych prób kwestionowania swojej utraty udziałów, aż do momentu, gdy dowiedział się o planowanej sprzedaży przedsiębiorstwa Digital Network.

W gruncie rzeczy cały spór sprowadza się więc do tego, czy decyzje Fabisiaka z 16 stycznia 2024 roku – dotyczące umorzenia udziałów – były ważne i skuteczne. Jak na razie wszystko wskazuje na to, że zarówno dokumenty, jak i dotychczasowe orzeczenia sądów potwierdzają właśnie taki stan rzeczy. Konflikt pozostaje jednak otwarty i ostatecznie to sądy zdecydują, kto ma rację.

Allegro i siódme ABB: rynek połyka pakiet

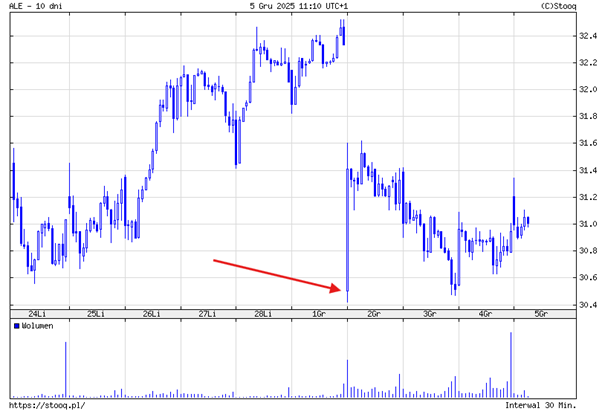

Za nami też kolejne ABB na Allegro. ABB, czyli przyspieszona budowa księgi popytu, w ramach której dotychczasowi akcjonariusze, głównie fundusze private equity, sprzedają pakiety akcji instytucjom. To już siódma taka operacja od debiutu spółki w 2020 roku. Fundusze od początku stopniowo redukują swoje udziały, ponieważ taka jest natura ich działalności: wchodzą na wczesnym etapie i wychodzą, realizując zysk. Samo Allegro nie pozyskuje w ramach ABB żadnego kapitału. To rotacja akcjonariatu.

W najnowszej ofercie początkowo planowano sprzedać 65 milionów akcji, ale popyt okazał się znacznie wyższy. Zainteresowanie instytucji było na tyle duże, że ostatecznie sprzedano aż 85 milionów walorów, czyli około 8% wszystkich istniejących akcji Allegro. To ważna informacja, bo zwiększenie wielkości oferty oznacza, że inwestorzy instytucjonalni mieli apetyt na dużo większy pakiet niż pierwotnie przewidziano. W transakcjach ABB takie „rozszerzenie” oferty jest jednym sygnałem, że rynek ma realny popyt na walor.

Ostateczna cena sprzedaży ustaliła się w okolicach 30,10 zł, czyli z dyskontem względem kursu giełdowego na poziomie około 7% poniżej ceny rynkowej. To standard przy takich transakcjach, inwestorzy instytucjonalni dostają niewielką zniżkę za zakup dużego pakietu od razu, zamiast kupować go na rynku przez wiele sesji. Dzień po transakcji kurs Allegro spadł o około 5,5%, ponieważ rynek musiał wchłonąć informację o dużej podaży oraz o cenie sprzedanych akcji. Tego typu reakcje są typowe. Po każdej dużej transakcji ABB pojawia się krótkoterminowy nacisk podażowy i spadek w okolice ceny ABB.

Kluczowe w tym wszystkim jest jednak to, co dzieje się dalej. Każde ABB oznacza, że fundusze redukują pakiety, a rynek wchłania te akcje. Im szybciej te pakiety zostaną sprzedane, tym szybciej z rynku zniknie tak zwany nawis podażowy, czyli ryzyko, że duży akcjonariusz wciąż ma dużo papieru do zrzucenia i może zepchnąć cenę kolejnymi transakcjami. Z czasem, gdy fundusze wyjdą całkowicie, spółka pozostaje w rękach inwestorów długoterminowych i instytucji, co często stabilizuje kurs i pomaga mu obrać stały kurs na północ.

Podsumowując: kurs spadł, bo tak działa mechanika ABB. Ale popyt był wysoki, rozmiar transakcji zwiększono, a z rynku właśnie zniknęło kolejne 85 milionów akcji trzymanych dotąd jako potencjalna podaż. Dla Allegro to krok w stronę bardziej stabilnego akcjonariatu i mniej zmiennego kursu w przyszłości.

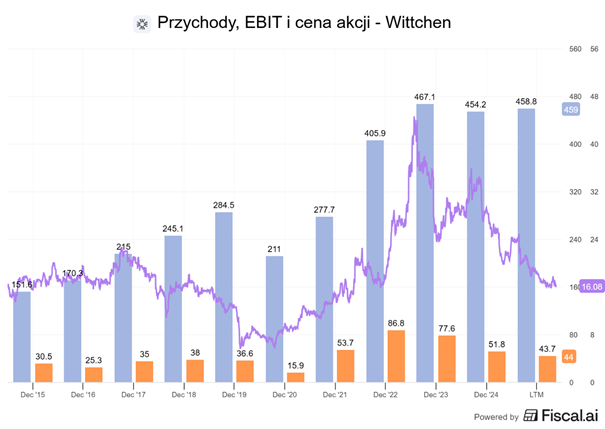

Wittchen w Lidlu: luksus między kapustą a wędliną

I na sam koniec odrobina luksusu dla was. Wittchen ogłosił, że znowu wraca do… Lidla! Marka „premium”, która chce (chyba) być uznawana za luksusową, ląduje obok kartofli i kabanosów.

Od 6 grudnia w Lidlu pojawi się świąteczna oferta Wittchen. Torebki, rękawiczki, paski, czapki, szaliki, a nawet walizki. Wszystko pięknie sfotografowane na czerwonej draperii, podpisane sloganem „Luksus w świątecznym wydaniu. To się opłaca!”. I owszem, może się opłaca, ale przede wszystkim Lidlowi. Bo dla marki, która od lat próbuje pozycjonować się jako segment premium, takie akcje to autoparodia.

Prawdziwie luksusowe marki mają jedną żelazną zasadę: ograniczać dostępność. Hermès, Chanel czy Louis Vuitton nie „wchodzą” do dyskontów. One raczej kontrolują podaż tak mocno, żeby klienci czuli się zaszczyceni, że mogą wydać kilkanaście tysięcy na torebkę. Tymczasem Wittchen, zamiast budować aurę ekskluzywności, pakuje swoje produkty do marketu, w którym trzy półki dalej leży cebula po 1,99. To nie jest premium ani luksus. To jest desperacja zapakowana w papier prezentowy.

Lidl dokładnie wie co robi. Oferuje „markę kojarzoną z luksusem” w cenie 200 zł za torebkę, czyli w segmencie masowym. Efekt? Klienci szturmują sklepy, bo mają wrażenie, że kupują coś „z wyższej półki” za półdarmo. Wizualnie wygląda to jak luksus, cenowo jak promocja. Genialne. Jednak dla Wittchena to sygnał, że budowanie prestiżu już dawno się wykoleiło.

I tu pojawia się sedno problemu: firma od dwóch lat ma spadające przychody, a jej zysk operacyjny jest o połowę niższy niż w 2022 roku. W takim otoczeniu pojawienie się w Lidlu nie wygląda jak strategia premium, tylko jak klasyczna łatanina wyników. Jeśli firma naprawdę świetnie by sobie radziła, to nie musiałaby sprzedawać torebek w dyskoncie.

Oczywiście, sprzedaż w dyskontach może chwilowo poprawić wyniki. Ale długoterminowo jest to strzelanie sobie w stopę. Raz wprowadzasz produkty do Lidla i ludzie kupują je tak samo jak jogurt grecki w promocji. Trudno potem przekonać kogokolwiek, że powinien zapłacić 700 zł za torebkę tej samej marki w regularnym sklepie.

Wittchen chce wyglądać jak luksus, ale zachowuje się jak marka masowa walcząca o przetrwanie. Jeżeli firma naprawdę chce wrócić do segmentu premium, to powinna zacząć od jednej prostej zasady: prawdziwy luksus nie stoi na półce między kapustą a wędliną.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.