ChatGPT traci udział i bije na alarm, a japońskie obligacje są jak w 2008! Strach wraca na rynki!

„Code red” w OpenAI. To nie plotki. Sam Altman oficjalnie ogłasza alarm, bo ChatGPT traci koronę, a konkurencja depcze mu po piętach szybciej, niż ktokolwiek przewidywał. Czy to koniec dominacji, którą znaliśmy?

Ale to dopiero początek. Rentowności japońskich obligacji wystrzeliły do poziomów niewidzianych od czasów wielkiego kryzysu i upadku Lehman Brothers. Czy rynki właśnie pękają, czy może to tylko kolejna medialna histeria, na której da się zarobić?

W dzisiejszym materiale sprawdzimy też, dlaczego tak zwane „Smart Money” wcale nie są takie bystre i dlaczego ponad 70% profesjonalnych funduszy przegrywa w tym roku z rynkiem.

Opowiem też o wielkim odwrocie Marka Zuckerberga od Metaverse, pladze fałszywych debiutów na giełdzie, na których ludzie tracą majątek w jeden dzień, oraz o Rosji, która emitując obligacje w juanach, wchodzi w nowy etap finansowej zależności.

Dużo strachu, konkretne dane i szukanie okazji. To jest Finweek. Zaczynamy!

ChatGPT traci udział i bije na alarm, a japońskie obligacje są jak w 2008! Strach wraca na rynki!

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

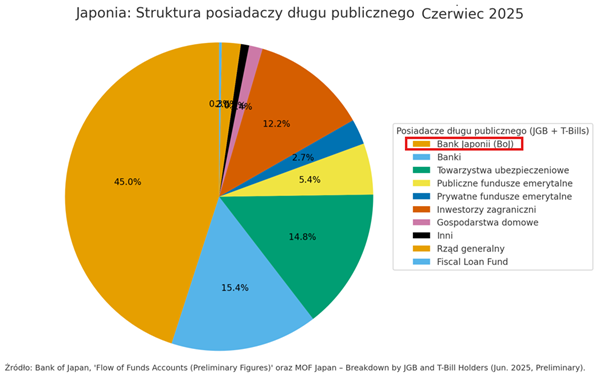

Japonia: normalizacja zamiast katastrofy

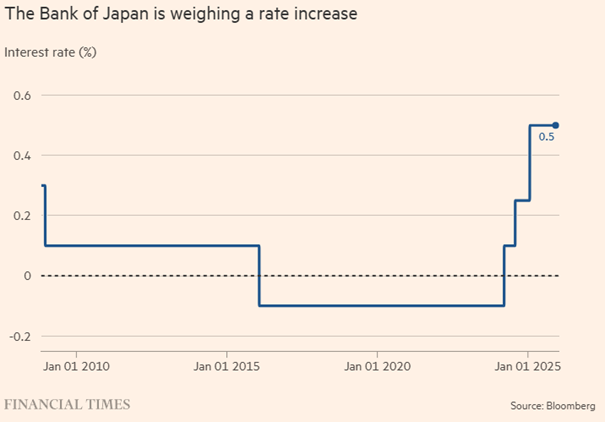

Rentowności japońskich obligacji rządowych wystrzeliły do poziomów niewidzianych od….. czasów upadku Lehman Brothers I WIELKIEGO KRYZYSU!!!!. Dziesięcioletnie obligacje przebiły rentowności na poziomie 1,9%, a trzydziestolatki chwilowo doszły do rekordowych 3,44%. Inwestorzy nerwowo analizują plany fiskalne premier Sanae Takaichi, czekają na możliwą podwyżkę stóp na grudniowym posiedzeniu Banku Japonii i próbują ocenić, czy Japonia właśnie wchodzi w nowy etap polityki pieniężnej. Jednak mimo dynamicznego ruchu na rynku długu, światowe giełdy…. wcale nie mają powodów do paniki.

Po pierwsze japoński dług jest w ogromnej większości wewnętrzny. Zdecydowana część obligacji znajduje się w rękach krajowych instytucji finansowych oraz samego Banku Japonii. Oznacza to, że rynek nie jest narażony na klasyczne kryzysy zadłużeniowe wynikające z nagłych odpływów zagranicznego kapitału. Japonia ma też własną walutę, pełną kontrolę nad polityką monetarną i szeroki wachlarz narzędzi stabilizujących sytuację. To zupełnie inna konstrukcja niż gospodarki uzależnione od zewnętrznego finansowania.

Po drugie, obecne ruchy na rynku wynikają przede wszystkim z wewnętrznej zmiany kierunku polityki pieniężnej. Inwestorzy przygotowują się na podwyżki stóp procentowych i normalizację po latach ultrałagodnej polityki. Rentowności muszą się do tego dostosować a takie korekty bywają gwałtowne. Nie jest to sygnał, że coś pęka w fundamentach gospodarki, tylko że rynki próbują wycenić nowe warunki gry i wyższe stopy procentowe. Tak samo to działa we wszystkich innych krajach.

Wbrew katastroficznym nagłówkom dramatyzowanie sytuacji mija się z celem. Japonia dysponuje potężnym zestawem narzędzi do zapanowania nad sytuacją od kontroli krzywej dochodowości, przez interwencję na rynku walutowym, po regulowanie podaż obligacji i w razie potrzeby może sięgać po bilans Banku Japonii. W przeszłości te instrumenty działały skutecznie i nie ma powodów by sądzić, że tym razem będzie inaczej.

Nie widać też oznak kryzysu w tych klasach aktywów które zwykle reagują jako pierwsze. Ani jen, ani japońskie akcje nie sygnalizują, że dzieje się coś strasznego. Jeśli naprawdę istniałoby ryzyko niewypłacalności lub strukturalnego pęknięcia systemu finansowego, właśnie tam pojawiłyby się pierwsze sygnały alarmowe. Tymczasem rynek zachowuje się raczej jak w okresie przejściowym niż kryzysowym.

Oczywiście rosnące rentowności wpływają na globalne przepływy kapitałowe. Japońskie obligacje przez lata były jednym z fundamentów strategii carry trade, ale ten mechanizm wygasł w sierpniu 2024 roku. Nie ma już żadnego efektu domina który mógłby przewrócić rynki akcji w USA czy Europie. Co więcej, wyższe rentowności zaczynają przyciągać popyt zarówno od japońskich funduszy emerytalnych, jak i zagranicznych inwestorów. To naturalny stabilizator.

Rentowności japońskich obligacji są dziś najwyżej od 2007 roku. Tak. To efekt tego, że Japonia normalizuje politykę pieniężną i podnosi stopy procentowe, a inwestorzy dostosowują się do nowej rzeczywistości. To ważny moment dla samej Japonii, ale nie zwiastun globalnej katastrofy. Rynki długu na całym świecie odczują ten ruch, ale nie jest to impuls, który miałby zachwiać fundamentami globalnej gospodarki. To raczej naturalny etap po latach ekstremalnie niskich stóp niż preludium do kryzysu. Tymczasem sama Japonia kontroluje własną walutę, a większość jej wielkiego długu jest w rękach jej własnego banku centralnego, więc koszty obsługi długu nikogo tam nie pogrążą. Możecie więc zluzować. Ten sam strach, co w sierpniu 2024 jest dla rynków nudny.

Fundusze, które nie dogoniły rynku

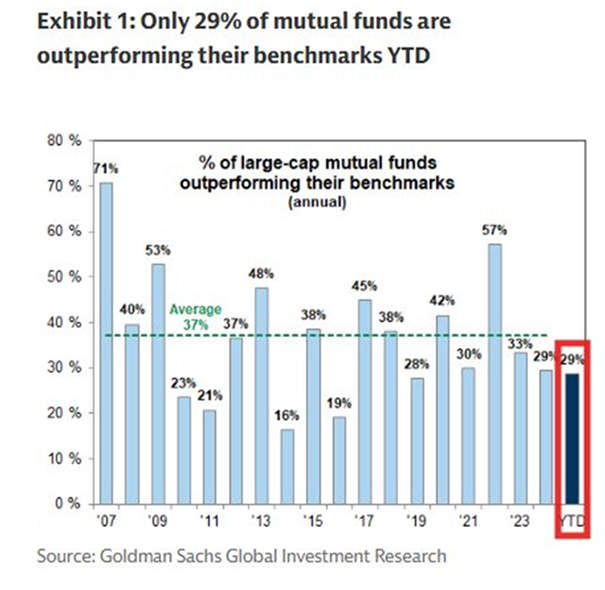

Nudne są też tegoroczne wyniki większości zarządzających funduszami. Na pierwszy rzut oka może się wydawać, że skoro rynek rośnie to zarządzający funduszami powinni płynąć na tej samej fali. W końcu to mają być te całe smart money. Problem w tym, że rzeczywistość regularnie pokazuje, że z tym smart różnice bywa. W 2025 roku tylko 29% dużych funduszy akcyjnych pokonało swoje benchmarki co jest jednym z najsłabszych wyników w całej prezentowanej serii. Wykres od Goldman Sachs mówi wprost rynek uciekł większości zarządzających a oni bali się go gonić.

Kluczowym powodem jest ekstremalna koncentracja wzrostów. Indeksy takie jak S&P 500 są ważone kapitalizacją więc jeśli garstka gigantów związanych z AI robi spektakularne wyniki to indeks idzie w górę nawet wtedy, gdy reszta spółek jedynie drepcze w miejscu. Magnificent Seven i ich młodsi koledzy ponownie wzięli na siebie prawie cały ciężar rynku. To tworzy sytuację, w której fundusz chcąc nie chcąc przegrywa już na starcie. Regulacje ograniczają ekspozycję na pojedyncze spółki, a zarządzający nie chcą wkładać połowy portfela w jedną Nvidię nawet jeśli ta rośnie jak szalona. Po prostu zarządzający muszą też zarządzać ryzykiem, a nie tylko gonić za stopą zwrotu.

Do tego dochodzi klasyczne zawężenie rynku. Jeśli wyjmiemy z indeksu największe spółki technologiczne to okaże się, że szeroki rynek wcale nie rośnie jak szalony. Fundusze, które szukały okazji poza BigTech były skazane na porażkę.

Na to wszystko nakładają się czynniki praktyczne. Fundusze nie kontrolują napływów i odpływów klientów co utrudnia trzymanie długoterminowych pozycji. Im większy fundusz tym trudniej mu też szybko kupować lub sprzedawać szczególnie w mniejszych spółkach. Smart money działa więc często z prędkością ciężarówki na rondzie, a nie jak sportowe auto.

Wynik 29% nie jest więc wypadkiem, lecz konsekwencją konstrukcji rynku i ograniczeń aktywnego zarządzania. Kiedy rynek jest ekstremalnie wąski a liderami są giganci indeksów, każda próba pobicia benchmarku staje się niemal skazana na porażkę. To też jeden z powodów, dla którego rok 2026 powinien być kolejnym dobrym dla inwestorów. Fundusze nie mogą sobie pozwolić na trzeci rok słabości z rzędu. Przez długi czas ich ekspozycja na rynek akcji nie była nawet w ujęciu historycznym wysoka w tym roku. W 2026 będą musiały to zmienić, jeśli chcą powalczyć o swoje premie.

Ryzykowny portfel Freedom24

Na szczęście nie wszystkie aktywnie zarządzane portfele są skazane na porażkę. Publiczny portfel Freedom24, który dla was prowadzę nie przejmuje się tym, że trudno bić benchmarki i po prostu je bije.

Od stycznia 2024? + 76%. Od stycznia 2025? +25%. Wszystko to w EURO. Czemu to ważne, bo S&P500 w euro za 2025 rok to… +…4%. Tak, gdybyśmy przeliczyli portfel na USD, to wynik byłby jeszcze lepszy niż te +25%.

Da się zarabiać na indywidualnych spółkach zagranicznych. Trzeba tylko wiedzieć jak.

W ostatnim tygodniu portfel dokupował akcje Tesli zgodnie z informacji w Finweeku sprzed tygodnia. Portfel przymierza się do redukcji jednej z pozycji, ale nie wydarzy się to w najbliższym tygodniu. To raczej plan na początek stycznia. Będzie to jednak redukcja pod uwolnienie środków na inne pomysły, a nie bo nie podoba mi się spółka. Spośród tego, co mam w portfelu niezmiennie podobają mi się wyceny wszystkiego, co tam jest.

Pamiętajcie, że pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24.

Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

OpenAI ogłasza „code red”

Sporo zamieszania powstało też w ostatnim tygodniu w OpenAI. Przynajmniej tak wynika z wewnętrznego komunikatu Sama Altmana, w którym ogłasza on operacyjne code red. W języku korporacyjnej dyplomacji oznacza to mniej więcej tyle: odkładamy wszystkie zabawki, wracamy do podstaw i robimy wszystko, żeby ChatGPT znowu był numerem jeden.

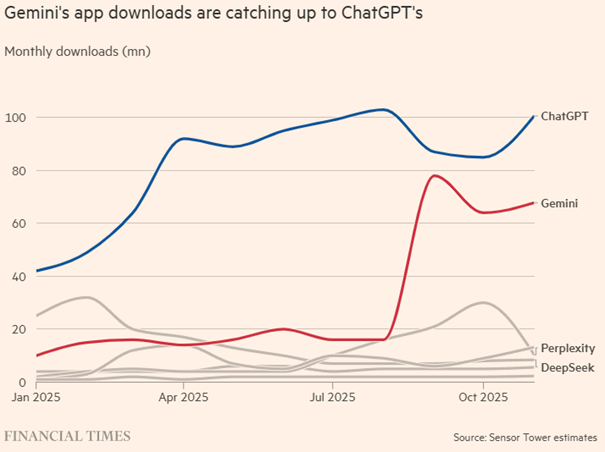

Rynek AI w ostatnich miesiącach przyspieszył, konkurencja dogoniła OpenAI szybciej niż ktokolwiek przewidywał, a przewaga, którą ChatGPT zbudował w latach 2022–2023 zaczęła topnieć.

To nie jest histeria ani marketing. Google z najnowszym Gemini 3 i Anthropic z Opus 4.5 zaczęły wypadać na benchmarkach lepiej niż GPT 5. Do tego Google integrowało swoje modele natychmiast w produktach masowych, korzystało z własnych chipów i pokazywało tempo, którego OpenAI ostatnio brakowało. Podczas gdy rywale rośli, OpenAI rozpraszało się dziesiątkami nowych projektów: agenci zakupowi, pomysły na reklamy, Pulse jako codzienna osobista aktualizacja czy nawet pomysły na produkty społecznościowe. Efekt był taki, że firma sama zdjęła nogę z gazu, w obszarze który zbudował jej pozycję: ChatGPT.

Altman przyznał wprost, że ChatGPT jest w kluczowym momencie i wymaga natychmiastowej poprawy w trzech fundamentach użytkowego LLM: szybkości, niezawodności i personalizacji. Firma zamraża więc resztę projektów i kieruje zasoby tam, gdzie najbardziej pali. Powód jest prosty. Choć ChatGPT ma ponad 800 milionów tygodniowych użytkowników, to ludzie coraz więcej czasu spędzają w Gemini. A jeśli trzon Twojego biznesu traci zaangażowanie, to przyszłość całej firmy zaczyna się chwiać.

W tle jest także presja finansowa. Rozwój modeli tej skali to kosztożerna zabawa, a przychody OpenAI w ogromnej części zależą od subskrypcji premium. Problem w tym, że tylko niewielki procent użytkowników płaci za takie usługi. Reklamy mogłyby być nowym źródłem monetyzacji, ale Altman na razie hamuje te prace choć wszyscy wiedzą, że w darmowej wersji ChatGPT reklamy i tak prędzej czy później się pojawią. Branża idzie w kierunku hiperpersonalizacji a LLM z pamięcią użytkownika będą idealną maszynką do generowania targetowanych komunikatów marketingowych.

Warto też spojrzeć na szerszy kontekst technologiczny. Zbliża się generacja modeli trenowanych na klastrach NVL72 Blackwell od Nvidii i już dziś spekuluje się, że 2026 może przynieść skok jakości porównywalny z początkiem ery ChatGPT. Nowy model OpenAI jest podobno blisko, ale prawdziwe petardy wystrzelą dopiero gdy do gry wejdą systemy trenowane i uruchamiane na nowej architekturze GPU. Rynek czuje, że nadchodzi moment przełomu, a w takich chwilach każdy chce ustawić się jak najlepiej przed startem.

Red code Altmana oznacza więc trzy rzeczy. Po pierwsze OpenAI musi odzyskać przewagę produktową nad konkurencją, zamiast gonić po pobocznych projektach. Po drugie firma walczy o rynek chatbotów który wcale nie jest jeszcze rozstrzygnięty i może przejść rewolucję monetyzacji. Po trzecie OpenAI przygotowuje się do wejścia w nową generację modeli i nie chce zaczynać tego etapu z poczuciem, że to Google nadaje kierunek branży.

W 2026 zobaczymy kto naprawdę był gotowy na skok technologiczny a kto tylko udawał, że biegnie. Red code to sygnał, że OpenAI nie zamierza oddać pola bez walki.

Anthropic i wyścig po giełdę

Słusznie, bo na rynku AI rywalizacja jest coraz bardziej napięta. Kolejnym polem bitwy do walki OpenAI jest Anthropic, który według źródeł Financial Times szukuje swoje IPO w 2026 roku. Anthropic zatrudnić miało kancelarię Wilson Sonsini, czyli prawników od największych technologicznych debiutów ostatnich dwóch dekad. To oni prowadzili IPO Google, LinkedIna czy Lyft. Jeśli Anthropic faktycznie zmierza w tym kierunku, mówimy o jednej z największych ofert publicznych w historii Doliny Krzemowej.

Firma wewnętrznie miała omawiać temat IPO już od pewnego czasu, a teraz zrobiła pierwszy namacalny krok. Co ważne, równolegle trwa rozmowa o nowej rundzie finansowania która wycenia Anthropic na ponad 300 miliardów dolarów i której częścią jest zobowiązanie Microsoftu i Nvidii na 15 miliardów. Skala zaczyna przypominać wyścig gigantów. OpenAI miał ostatnio wycenę 500 miliardów, a teraz wygląda na to, że Anthropic chce zagrać ostro: jeśli wejdzie na giełdę jako pierwsze, może przejąć inicjatywę i zgarnąć ogromny kapitał zanim rynek nasyci się debiutami firm AI.

Warto jednak zauważyć, że mimo medialnego szumu sam proces jest dopiero na bardzo wczesnym etapie. Firma rozmawiała z dużymi bankami inwestycyjnymi, ale były to rozmowy wstępne i nie wybrano jeszcze pośredników. Na razie Anthropic realizuje listę kontrolną, którą musi spełnić każda spółka szykująca się do wejścia na giełdę. Zatrudnienie Krishny Rao w roli CFO było jednym z kluczowych elementów tej układanki. Rao prowadził IPO Airbnb i wie dokładnie jak przygotować firmę, która rosła szybko, paliła gotówkę i musiała z marszu udowodnić swoją wiarygodność inwestorom publicznym.

Są jednak poważne wyzwania. Po pierwsze, zarówno Anthropic jak i OpenAI działają w modelu ekstremalnie kapitałochłonnym. Koszty trenowania najnowszych modeli rosną w tempie wykładniczym, a wydatki na infrastrukturę obliczeniową wyprzedzają przychody tak szybko, że nawet najbardziej zaawansowane analizy finansowe zaczynają przypominać prognozowanie pogody w Nepalu. Inwestorzy giełdowi zazwyczaj oczekują stabilnych prognoz, a w przypadku firm AI precyzyjne przewidywanie finansów jest obecnie prawie niemożliwe.

Po drugie, rynek publiczny nie zna startupów wycenianych na 300–500 miliardów dolarów w momencie debiutu. To absolutny precedens. Żadna firma na świecie nie wchodziła na giełdę z takim poziomem ryzyka, kosztów i tak mglistą widocznością przyszłych przychodów. Jeśli Anthropic rzeczywiście spróbuje zrobić IPO na takiej wycenie, będzie to test na to czy rynek kapitałowy wierzy w długoterminową tezę o wartości sztucznej inteligencji bardziej niż w tradycyjne zasady wyceny.

Co ciekawe, zarówno Anthropic jak i OpenAI zaznaczają, że nic nie jest przesądzone. Rzecznik Anthropic powiedział, że firma nie podjęła decyzji ani o tym czy wejść na giełdę, ani kiedy miałoby to nastąpić. Jednak jednoczesne zaangażowanie prawników i zatrudnienie CFO z doświadczeniem w dużych debiutach sugeruje, że piłka jest już w grze.

Jeśli Anthropic zamknie rundę finansowania na ponad 300 miliardów, obok Microsoftu i Nvidii jako kluczowych inwestorów, a następnie jako pierwsze AI-lab wejdzie na giełdę, może to całkowicie przestawić dynamikę wyścigu z OpenAI. Giełda kocha narracje o przyszłości i rewolucjach technologicznych, ale skala tego IPO będzie testem czy inwestorzy są gotowi kupić tę historię za naprawdę gigantyczne pieniądze.

2026 może więc okazać się rokiem, w którym po raz pierwszy zobaczymy czy rynek publiczny potrafi wycenić sztuczną inteligencję.

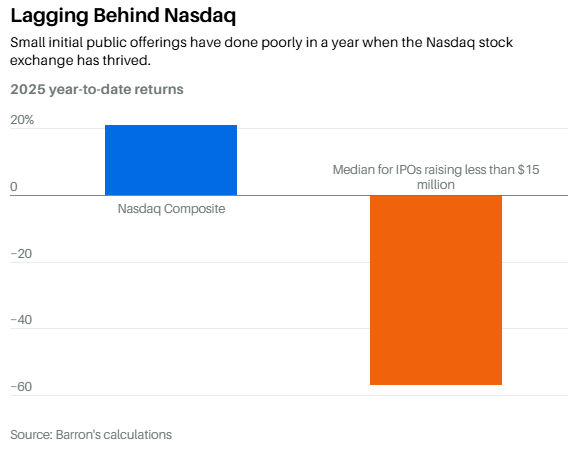

Małe debiuty i wielkie pompy

Oby wyceniał je sensowniej niż małe debiuty, bo rynek amerykańskich IPO dotyczących maleńkich emisji poniżej 15 milionów dolarów, kończy się najczęściej tak samo. Szybki pump na social mediach, absurdalne wzrosty, a potem spektakularny crash. To nie są rzadkie przypadki. Od 2023 roku takich ofert było ponad 230, czyli siedem razy więcej niż na NYSE. Połowa z nich spadła o ponad 35%, a spora grupa o ponad 60% w jeden dzień. Inwestorzy spalili na tym realne pieniądze, a regulatorzy stwierdzają, że trzeba coś z tym zrobić. Jednak to nie tylko problem spadających cen akcji.

W ostatnich miesiącach SEC wstrzymała handel jedenastoma świeżymi debiutantami po zauważeniu schematów manipulacji kursem i wolumenem. Typowy scenariusz jest dość czytelny: mała firma z Chin, Hongkongu lub Singapuru, skromne IPO, kilka kont u zagranicznych brokerów i nagły hype budowany przez WhatsAppy, płatne newslettery i boty na socialach. Kurs szybował po setki procent, po czym spadał jak kamień. Nasdaq twierdzi, że musi dawać dostęp wszystkim firmom spełniającym kryteria, ale coraz trudniej udawać, że wszystko jest w porządku kiedy kolejne emisje kończą się identyczną katastrofą.

SEC ruszyła z nowym zespołem do walki z transgranicznymi pump and dumpami. Śledczy skupiają się już nie tylko na samych firmach, lecz także na pośrednikach, którzy te debiuty przepuszczają. Niektórzy pojawiali się w prospektach po kilkanaście razy i to oni kierowali akcje do wąskiej grupy zagranicznych kont. Żeby było ciekawiej jednym z bardziej aktywnych pośredników jest firma częściowo należąca do synów Donalda Trumpa. Oni oczywiście pytani o komentarz milczą.

Instytucja Finra prowadzi przegląd praktyk brokerów, którzy obsługiwali te dziwne oferty. Na razie nikt nie jest oficjalnie oskarżony, ale lista pod lupą rośnie. Problem jest jednak głębszy. Wiele z tych mini IPO trafiało od razu do tzw. omnibus accounts, czyli zbiorczych kont brokerskich za granicą. To konta w których mieszają się transakcje wielu osób naraz, przez co regulator widzi jedynie jednego pośrednika zamiast konkretnych inwestorów. W praktyce uniemożliwia to ustalenie kto realnie handluje akcjami i tworzy idealne warunki do pump and dumpów, bo skoordynowane ruchy manipulatorów znikają w zbiorczej masie anonimowych zleceń.

Nasdaq już kilka razy próbował łatać system. Najpierw zmienił sposób liczenia akcji dostępnych w wolnym obrocie i przestał wliczać do nich udziały insiderów, żeby małe firmy nie mogły sztucznie zawyżać wielkości swojej oferty. Później podniósł minimalną wartość IPO z 5 do 15 milionów dolarów, a dla spółek z Chin zaproponował próg nawet 25 milionów, licząc, że większa emisja utrudni manipulację ceną. Wprowadził także dodatkowy nadzór nad underwriterami, czyli firmami, które organizują debiuty, bo to oni często decydowali komu przydzielano akcje i jak wyglądała struktura oferty. Wszystkie te zmiany miały ograniczyć napływ najłatwiejszych do zmanipulowania, mikroskopijnych IPO. Problem w tym, że rynek natychmiast znalazł furtkę. Nasdaq zostawił wyjątek pozwalający na emisje już od 5 milionów dolarów, jeśli firma wykaże choćby symboliczny zysk.

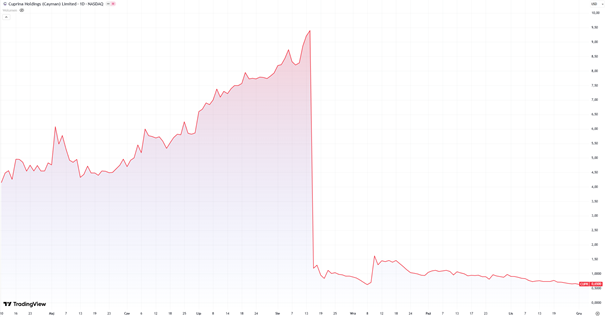

W praktyce oznaczało to, że spółka mogła sprzedać jednorazowo jakieś aktywo, zaksięgować krótkotrwały dochód i nagle spełniała kryteria dochodowości potrzebne do wejścia na giełdę. To pozwoliło wielu małym firmom ominąć nowe, wyższe progi emisji i nadal przeprowadzać mikroskopijne IPO, mimo że cały sens regulacji polegał na ich ograniczeniu. Przykład Cuprina Holdings to podręcznikowa historia takiego zmanipulowanego debiutu z 2025 roku, kurs skoczył o 120%, po czym spadł do piekła.

Największy problem polega na tym, że sama obecność na giełdzie daje tym firmom aurę wiarygodności. Inwestor widzi Nasdaq i myśli, że to bezpieczne. Tymczasem część z tych spółek ma minimalną płynność, a ryzyko jak w klasycznym penny stocku. Sektor jest tak zanieczyszczony, że około 70% zgłoszeń trafiających do SEC dotyczących podejrzanych debiutów pochodzi właśnie z tej grupy mikro IPO na Nasdaq.

Zuckerberg: od metaverse do okularów AI

Na koniec jeszcze szybka zmiana tematu, podobnie jak szybko Mark Zuckerberg zmienia zdanie o tym, w co inwestuje. Przez lata Meta opowiadała że metaverse to przyszłość Internetu, a firma postawiła na ten koncept tak mocno, że aż zmieniła nazwę. Dziś Meta wykonuje gwałtowny zwrot. W budżecie na 2026 rok firma planuje wyraźne cięcia w projektach związanych z metaverse i przenosi pieniądze tam, gdzie realnie rośnie popyt, czyli do działu sztucznej inteligencji.

Powód tej zmiany nie jest specjalnie romantyczny. Od 2020 roku Reality Labs, czyli dział odpowiedzialny za metaverse, przyniósł ponad 77 miliardów dolarów strat operacyjnych. Technologia była niedojrzała, użytkownicy niezainteresowani, a wiele projektów cierpiało na problemy wydajnościowe. Firmie brakowało też jasności jak w ogóle ma wyglądać model biznesowy metaverse. Rynek długo czekał na sygnał, że Meta zrewiduje swoją strategię i w końcu się doczekał. Akcje spółki podskoczyły o ponad 3% po ogłoszeniu zmian, co jasno pokazuje, że inwestorzy nie wierzyli już w sens dalszego pompowania miliardów w wirtualne światy.

Zuckerberg publicznie wciąż twierdzi, że metaverse kiedyś odpali. W styczniu nazwał 2025 rokiem przełomowym i zapowiedział, że wtedy dopiero zobaczymy efekty wieloletnich inwestycji. Rzeczywistość jednak zrobiła swoje. AI stała się dominującym kierunkiem całej branży, a Meta zaczęła dynamicznie inwestować w swój nowy priorytet: inteligentne okulary i AI.

To zresztą nie są tylko deklaracje. W czerwcu firma ogłosiła powstanie działu Superintelligence, który ma formalnie reprezentować najważniejszy kierunek w Meta. Zuckerberg oferował najlepszym badaczom AI kontrakty na 100 milionów dolarów i zbudował zespół około pięćdziesięciu topowych specjalistów. Jednocześnie firma rozpoczęła porządki. W październiku Meta zwolniła około 600 pracowników z działów zajmujących się długoterminowymi projektami, które nie wpisywały się w nowy strategiczny kierunek.

Największym realnym ostatnim sukcesem Mety są Ray-Ban AI Glasses. Okulary zaczęły sprzedawać się na tyle dobrze, że partner sprzętowy EssilorLuxottica ogłosił przekroczenie dwóch milionów sprzedanych sztuk i plany zwiększenia mocy produkcyjnych do dziesięciu milionów rocznie do końca 2026 roku. To zupełnie inny poziom komercjalizacji niż w przypadku metaverse, który pozostawał głównie koncepcją, a nie masowym produktem.

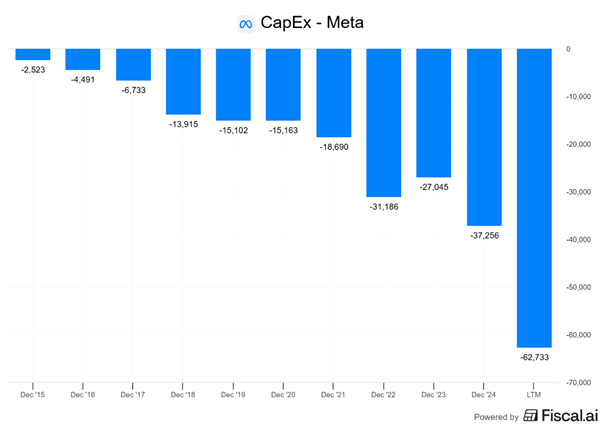

Meta idzie więc w kierunku który rynek nagradza: realnych urządzeń AI i technologii użytkowych. Nie jest to romantyczne jak wizja cyfrowych światów, ale przynajmniej działa i zaczyna się sprzedawać. Firma musi jednak pogodzić się z kosztami wyścigu zbrojeń w AI. CAPEX rośnie agresywnie, o czym Meta ostrzegła na ostatniej konferencji wynikowej, a każda inwestycja w AI wymaga gigantycznych nakładów na infrastrukturę i trening modeli.

Metaverse nie znika, ale przestaje być priorytetem. Meta zderzyła się z rzeczywistością, w której to AI decyduje o przyszłości Big Tech. Zuckerberg nie porzuca swoich wizji, lecz przesuwa ciężar na technologie które mogą przynieść komercyjne efekty już dziś. I inwestorzy wyglądają na zadowolonych z tej decyzji.

Rosja na chińskim kredycie

A jeszcze mam ciekawostkę o tym, że Rosja właśnie wyemitowała pierwsze w historii obligacje rządowe denominowane w chińskim juanie. Sprzedała ich równowartość prawie 3 miliardów dolarów, tworząc tzw. dim sum bond, czyli emisję juanową przeprowadzoną poza Chinami kontynentalnymi. To ruch, który jeszcze przed 2022 rokiem byłby egzotyką, a dziś jest dla Moskwy koniecznością. I co ważne ma on dużo większe znaczenie polityczno finansowe niż sama kwota emisji.

Po agresji na Ukrainę Rosja została odcięta od finansowania w dolarach i euro, a ponad połowę jej rezerw zamrożono. W efekcie juan stał się de facto nową walutą rezerwową Kremla. Ponieważ Rosja nie ma dostępu do rynków Zachodu, jedynym dużym i w miarę przyjaznym źródłem kapitału pozostają właśnie Chiny. Emisja długu w juanach to więc naturalna kontynuacja procesu przestawiania rosyjskich finansów na chińskie tory.

Motyw pierwszy: tanie finansowanie.

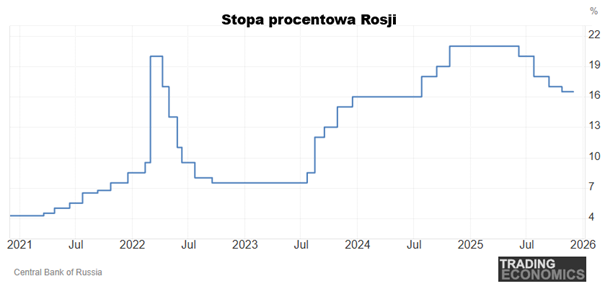

W Rosji stopy procentowe przekraczają 16%, a inflacja dobija już do 7%. Pożyczanie w rublach kosztuje więc sporo. Tymczasem w Chinach stopy są wielokrotnie niższe, więc emisja w juanie pozwala Rosji finansować rosnący deficyt dużo taniej. Nie bez powodu spora część obligacji trafiła do rosyjskich banków, które od lat zwiększają ekspozycję na juana dzięki handlowi z Chinami.

Motyw drugi: finansowanie wojny.

Rosji brakuje pieniędzy na dalsze prowadzenie działań militarnych a zachodnie sankcje ograniczają eksport ropy i gazu. Obligacje w juanie otwierają nowy kanał pozyskiwania środków który nie jest objęty zachodnim nadzorem. Pekin oczywiście nie nazwie tego wsparciem dla wysiłku wojennego, ale w praktyce właśnie to umożliwia taka emisja.

Motyw trzeci: geopolityka i uzależnienie od Chin.

W Pekinie emisję przyjęto z aprobatą. Dla Chin to element ich strategii umiędzynarodowienia juana i budowania w ten sposób swoich wpływów i miejsc nacisku na inne kraje. Dla Rosji to sygnał lojalności wobec chińskiej agendy ekonomicznej. Im więcej długu, handlu i rezerw Rosja utrzymuje w juanie, tym bardziej przesuwa się do chińskiej strefy wpływów. To już nie jest partnerstwo równorzędne, lecz zależność finansowa.

Motyw czwarty: otwieranie drogi dla rosyjskich firm.

Jeśli państwo ustanowi tzw. suwerenny benchmark, czyli pierwszy punkt odniesienia dla rentowności w danej walucie, to firmom rosyjskim łatwiej będzie emitować własne obligacje w juanie. Rosyjski przemysł ma gigantyczną potrzebę finansowania, a juan może stać się tanim i stabilnym źródłem kapitału, dlatego Rosyjskie państwo przeciera szlaki.

Warto też dodać, że Rosja nie jest jedyna. W tym roku renminbi zadłużały się m.in. Węgry, Szardża czy Kazachstan. Ale to Rosja jest tu przypadkiem szczególnym, bo w jej przypadku to nie tylko wybór, lecz konieczność. O 50 miliardów dolarów płynnych aktywów w Narodowym Funduszu Bogactwa już dziś jest w juanie. A im bardziej sankcje ograniczają możliwości korzystania z zachodnich walut, tym bardziej rosyjska gospodarka przesuwa się w stronę chin.

Obligacje w juanie to dla Rosji wentyl bezpieczeństwa, dla Chin element strategii budowania układu, gdzie juan znaczy coś więcej.

Do zarobienia!

Piotr Cymcyk

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.