Chaos na rynkach trwa! Wojna z Iranem, rzeź na fintechach… a producent toalet rośnie 60%.

Czy świat stoi na progu wojny na Bliskim Wschodzie?

Czy wielki rynek prywatnego długu – private credit – zaczyna pękać i doprowadzi do kolejnego kryzysu finansowego?

Czy sztuczna inteligencja (AI) właśnie wykańcza kolejne sektory i zawody? Teraz trafiło na grafików.

Patrząc na nagłówki mediów finansowych i serwisów informacyjnych można odnieść wrażenie, że wszystko naraz się sypie.

Trump grozi Iranowi, ropa podskakuje o kilka procent w dwa dni, spory fundusz Blue Owl ogranicza wypłaty, Klarna traci 25% w jeden dzień, a Adobe musi się tłumaczyć z nowego narzędzia Google. Jednocześnie producent… japońskich toalet rośnie o kilkadziesiąt procent, bo korzysta na boomie na chipy i infrastrukturę pod AI.

Brzmi jak chaos? Bo to jest chaos. Tylko że w takim chaosie na rynkach finansowych powstają największe okazje inwestycyjne… i największe pułapki.

Dziś przejdziemy przez to wszystko na chłodno. Geopolityka, rynek ropy, private credit, bańki wycenowe, sztuczna inteligencja, fintechowa rzeź i najbardziej absurdalne rajdy giełdowe.

Bez paniki. Bez krzyczenia „koniec świata”. Tylko fakty, liczby i to, co naprawdę ma znaczenie dla Twojego portfela inwestycyjnego.

Chaos na rynkach trwa! Wojna z Iranem, rzeź na fintechach… a producent toalet rośnie 60%.

Czy grozi nam wojna na Bliskim Wschodzie? Napięcia USA–Iran a rynek ropy

W ciągu najbliższych dziesięciu dni (według Trumpa) ma się rozstrzygnąć, czy „Iran zapłonie”, czy też Donald Trump ogłosi kolejny „interes życia”.

Iran ma według Trumpa niewiele czasu na zawarcie porozumienia w sprawie swojego programu nuklearnego. Jeśli tego nie zrobi, „wydarzą się złe rzeczy”. Żeby takie groźby nie były gołosłowne, to przy irańskich granicach rozmieszczono najwięcej amerykańskich żołnierzy od ponad 20 lat.

Jedna z największych koncentracji sił USA od czasu inwazji na Irak w 2003 roku. W regionie operuje już dziesięć okrętów wojennych, w tym lotniskowiec USS Abraham Lincoln. Do regionu płynie też już kolejny i nowocześniejszy USS Gerald R. Ford.

Z USA w stronę Europy i Bliskiego Wschodu wyleciały dziesiątki maszyn wsparcia: 34 latające cysterny KC-135, które pozwalają myśliwcom tankować w powietrzu, oraz ponad 40 potężnych transportowców C-17. To ma dać sygnał, że armia USA jest gotowa do ewentualnej kampanii, która mogłaby potrwać całe tygodnie, a nie tylko do punktowego uderzenia.

Rynki finansowe oczywiście jakoś zareagować musiały, jeśli tylko pojawia się tego typu niepewność geopolityczna, chociaż tutaj jedynym rynkiem, który faktycznie może odczuć silniej potencjalny konflikt, jest globalny rynek ropy naftowej. W ciągu dwóch dni cena ropy podskoczyła o 6%. Na razie skala takiego ruchu nie jest jeszcze tak imponująca, jak mogłaby być. Rynek przygotowuje się na konflikt, ale jakby jeszcze nie za bardzo w niego wierzył.

Obawa o rynek ropy jest prosta. Jeśli dojdzie do starcia, to Iran może chwilowo przyblokować cieśninę Ormuz. Wąskie gardło na mapie świata, przez które przepływa aż jedna trzecia całej ropy transportowanej drogą morską. Iran już zresztą pręży muskuły, prowadząc tam ćwiczenia marynarki wojennej wspólnie z Rosją.

Irańska marynarka nie ma siły, żeby zablokować cieśninę na stałe, ale nawet jej nieformalne „zwężenie” wpłynęłoby na to, że przepływ podaży ropy byłby zaburzony. Reakcja rynku jest więc zrozumiała.

Powód konfliktu leży w tzw. wzbogacaniu uranu. To proces, który pozwala stworzyć paliwo do elektrowni, ale przy odpowiednim zaawansowaniu daje też materiał do budowy bomby atomowej. Trump twierdzi, że Iran nie może posiadać takiej broni, bo zniszczy to stabilność całego regionu Bliskiego Wschodu.

Problem polega na tym, że obie strony chcą „zachować twarz”. Dla Iranu prawo do wzbogacania uranu to kwestia honoru i suwerenności. Trump z kolei potrzebuje sukcesu, który będzie mógł ogłosić jako „lepszy deal” niż ten zawarty za czasów Obamy. Choć w Genewie toczyły się rozmowy i podobno nawet wstępnie osiągnięto pewien postęp w „ogólnych zasadach”, to potem temat umarł.

W Teheranie, mimo rozpoczętego właśnie Ramadanu, w supermarketach ustawiają się gigantyczne kolejki. Amerykanie sugerują, że wojsko jest gotowe do uderzenia w każdej chwili. Iran twierdzi, że projekt umowy nuklearnej będzie gotowy za „następne dwa, trzy dni” licząc od piątku 20 lutego.

Niezależnie od tego, czy do konfliktu dojdzie czy nie, to zmienność na rynku ropy mocno podskoczy. Rozejście się sprawy po kościach wywoła równie szybki ruch ropy w dół, co wybuch konfliktu ruch w górę.

Rynek akcji wiele razy pokazywał już, że tego typu odległe konflikty, dopóki nie zaburzają globalnego łańcucha dostaw, raczej olewa i niespecjalnie się nimi zajmuje. To oczywiście nie znaczy, że nie generują one krótkoterminowego podbicia zmienności, ale jeśli masz z tyłu głowy wyprzedawanie akcji, bo „koniec świata, wielka wojna”, to weź dwa wdechy i idź na spacer.

Private credit pod presją: Blue Owl blokuje wypłaty

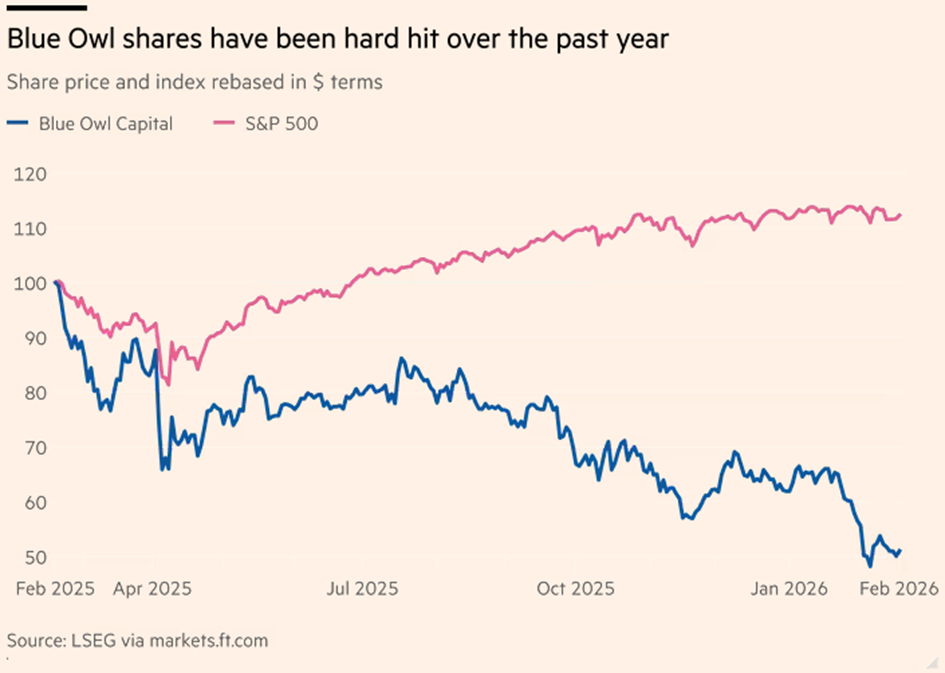

Rynek akcji, a zwłaszcza w USA, ma obecnie ważniejsze problemy, a przynajmniej tak je postrzega. Blue Owl Capital to amerykańska firma zarządzająca alternatywnymi aktywami, która… zablokowała możliwość wypłacania pieniędzy.

Inwestowanie w fundusze długu prywatnego miało być bezpieczną przystanią na trudne czasy, ale klienci Blue Owl mają o tym raczej obecnie inne zdanie.

Firma ogłosiła, że na stałe ogranicza inwestorom indywidualnym możliwość wycofywania gotówki z jej flagowego funduszu OBDC II. Dość nagły to zwrot akcji, bo jeszcze niedawno obiecywała, że w tym kwartale przywróci normalne wypłaty. Zamiast tego, inwestorzy będą odzyskiwać swoje pieniądze „na raty”, w miarę jak fundusz będzie sprzedawał posiadane aktywa.

O co w tym wszystkim w ogóle chodzi? Żeby zrozumieć tę sytuację, musimy wyjaśnić, czym jest kredyt prywatny (ang. private credit). To segment rynku finansowego, w którym fundusze takie jak Blue Owl pożyczają pieniądze bezpośrednio firmom, omijając tradycyjne banki. Fundusz OBDC II to tzw. BDC (Business Development Company), czyli spółka, która zbiera kapitał od inwestorów i finansuje rozwój małych oraz średnich przedsiębiorstw.

Problem polega na tym, że te pożyczki nie są płynne. Nie można ich sobie sprzedać od ręki na giełdzie, jak akcji Apple czy Google. Inwestorzy, wchodząc w taki biznes, godzą się na to, że ich pieniądze są „zamrożone” na dłuższy czas. Blue Owl pozwalało dotychczas wyciągać co kwartał niewielką część kapitału (zazwyczaj do 5% aktywów), ale teraz ten kurek został zakręcony.

W 2025 roku liczba wniosków o wypłatę pieniędzy zaczęła gwałtownie rosnąć. W ciągu pierwszych dziewięciu miesięcy tamtego roku inwestorzy próbowali wyciągnąć 150 mln dolarów. To o 20% więcej niż rok wcześniej. Tylko w trzecim kwartale wnioski o wypłatę opiewały na 60 mln dolarów.

Skąd ta panika na rynku private credit? Jednym z powodów jest sztuczna inteligencja. Blue Owl mocno angażuje się w pożyczki dla firm z branży oprogramowania (stanowią one 13% ich portfela). No i stąd już poszła lawina narracji. Skoro spółki software upadną, bo AI (o czym była ostatnio masa materiałów tutaj) wszystko zniszczy, to żadna nie spłaci pożyczek, więc wszyscy, co im cokolwiek pożyczyli, też są nic nie warci. Brzmi idiotycznie? Zwłaszcza dla spółek, które np. pożyczały łącznie SaaSom 10% wszystkiego, co pożyczyły w ogóle? No cóż… rynkowi to nie przeszkadza 😉

SaaSpokalipsa przeniosła się więc z rynku akcji na rynek długu. Dodatkowo, wcześniejsza próba ratowania sytuacji poprzez połączenie OBDC II z innym, większym funduszem notowanym na giełdzie, zakończyła się fiaskiem. Okazało się, że taka operacja mogłaby kosztować inwestorów aż 20% straty na wartości ich udziałów. Po fali krytyki Blue Owl wycofało się z tego pomysłu.

Szefowie Blue Owl, w tym wiceprezes Craig Packer, starają się studzić emocje. Twierdzą, że nie „blokują” wypłat, a wręcz je „przyspieszają”. Jak to możliwe? Firma zdecydowała się na sprzedaż części swoich pożyczek o wartości 1,4 mld dolarów. Kupcami są fundusze emerytalne i firmy ubezpieczeniowe.

Dla inwestorów to o tyle dobra wiadomość, że długi sprzedano po bardzo dobrej cenie – średnio za 99,8% ich wartości księgowej. Dzięki temu Blue Owl zamierza w ciągu najbliższych 45 dni oddać inwestorom aż 30% ich kapitału. Firma argumentuje, że to lepsze rozwiązanie niż pozwalanie na wycofywanie drobnych kwot co kwartał.

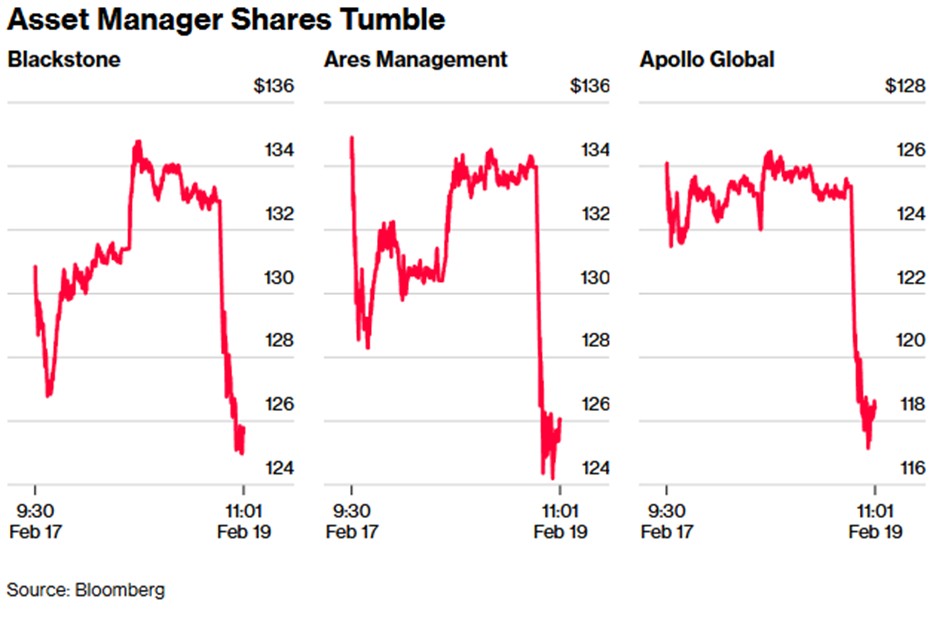

Mimo optymistycznych komunikatów zarządu, giełda zareagowała nerwowo. Akcje Blue Owl spadły o blisko 6%, a w ślad za nimi pociągnęły innych gigantów rynku private equity i private credit, jak Blackstone czy Apollo.

Do gry wkroczyła też polityka. Demokratyczna senator Elizabeth Warren wykorzystała te doniesienia, by ostrzec przed ryzykiem, jakie kredyty prywatne stanowią dla kont emerytalnych Amerykanów. Zażądała ona większej kontroli nad tym rynkiem i przeprowadzenia „testów stresu” dla funduszy.

Dzisiejsza sytuacja Blue Owl to lekcja dla każdego inwestora: w świecie finansów obietnica wysokich zysków z kredytów prywatnych zawsze idzie w parze z ryzykiem, że gdy wszyscy naraz zechcą odzyskać swoje pieniądze, drzwi do skarbca mogą okazać się zbyt wąskie.

Jednak… no zachowajmy powagę. Spółki Private Equity potrafiły potanieć po 30–40% wartości, bo ich całkowite portfolio ma np. 10% ekspozycji na spółki SaaS. Oznacza to, że nawet przy skrajnym założeniu, że WSZYSTKIE ich inwestycje okażą się warte 0, to ich portfolio traci… 10% wartości. Ech… no rynek zdecydowanie odpuszcza obecnie bycie racjonalnym.

Amazon vs Walmart: zmiana warty czy bańka wycenowa?

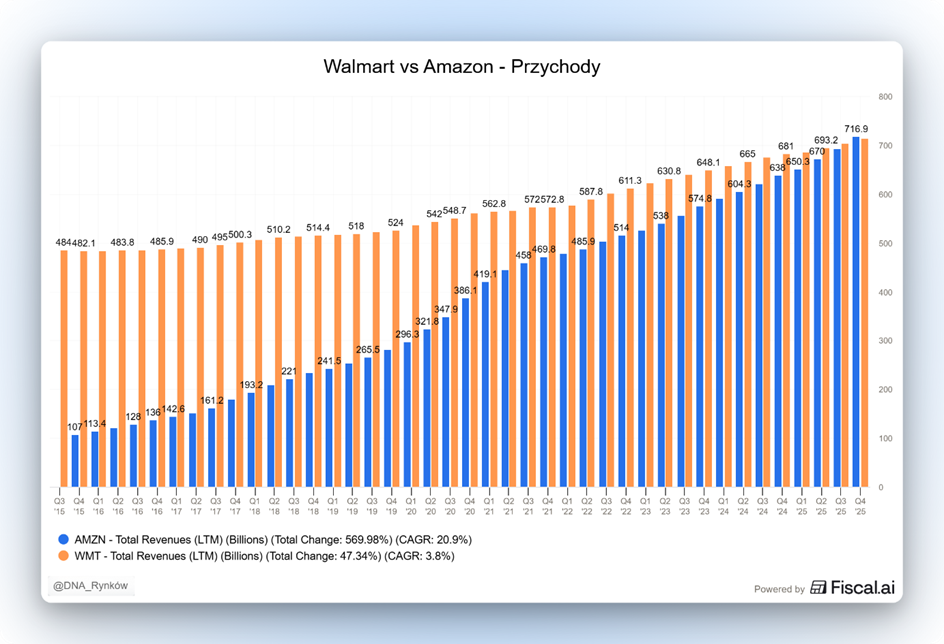

Ale spokojnie, to nie jedyna irracjonalność rynku w ostatnim czasie, bo choć Amazon rośnie szybciej i jest większy od Walmartu, to i tak rynek potrafi wyceniać go… połowę niżej. Amazon oficjalnie stał się największą firmą na świecie pod względem sprzedaży.

Liczby mówią same za siebie: Amazon zamknął 2025 rok z przychodem na poziomie blisko 717 miliardów dolarów, podczas gdy Walmart, mimo dobrego roku, wykręcił nieco ponad 713 miliardów dolarów. To symboliczny moment, który pokazuje, jak bardzo handel w sieci i technologie chmurowe zdominowały portfele konsumentów.

To pewien symboliczny moment, który pokazuje zmianę warty. Jeszcze dwie dekady temu Amazon był start-upem technologicznym. Dziś jest największą pod kątem przychodów firmą na świecie.

Mimo wszystko Walmart nie zamierza tanio sprzedać skóry. Firma wykonała ostatnio odważny ruch i przeniosła swoje notowania na giełdę Nasdaq. Po co? Nasdaq to miejsce kojarzone głównie z firmami technologicznymi, takimi jak Apple czy Microsoft. Walmart chce w ten sposób pokazać inwestorom, że nie jest już tylko „sklepem z dużym parkingiem”, ale potężnym graczem inwestującym w cyfryzację i e-commerce.

Sprzedaż przez Internet w Walmarcie skoczyła w ostatnim kwartale o 24%, a roczne przychody z e-commerce po raz pierwszy w historii przekroczyły próg 150 miliardów dolarów. Firma przyciąga też coraz bogatszych klientów – tj. takich z domowym budżetem powyżej 100 tysięcy dolarów rocznie – kusząc ich szybką dostawą do domu.

Dyrektorzy Walmartu patrzą w przyszłość z umiarkowanym optymizmem, ale widzą też sygnały ostrzegawcze. Przyznają, że wiele rodzin zarabiających poniżej 50 tysięcy dolarów rocznie odczuwa stres finansowy i żyje od pierwszego do pierwszego. Problemem są zaległości w spłatach kredytów studenckich i ogólne pogorszenie nastrojów konsumenckich.

Warto jednak zauważyć, że Walmart skutecznie walczy z drożyzną. Inflacja cen żywności w ich sklepach wyniosła zaledwie 0,6%, co jest wynikiem znacznie lepszym niż średnia w całym kraju. To sprawia, że klienci szukający ulgi dla portfela wciąż tłumnie odwiedzają ich placówki. No ależ… na litość. Nie, to nie jest powód, żeby wyceniać Walmarta na 50-krotność PRZYSZŁOROCZNYCH zysków. Tak, dobrze słyszycie. Jeśli chcecie szukać baniek i irracjonalności rynkowych, to te powinny walić was po oczach wyceną Walmartu.

No cóż, ja tam nie zapłacę tyle za coś, co rośnie po 5% rocznie na przychodach i prognozuje dalszy wzrost na szalone 3% rocznie na przychodach, ale co tam kto lubi.

Aktualizacja portfela

Dlatego portfel agresywny skupia się na spółkach, które faktycznie i przede wszystkim rosną, a nie takich badzidlakach i nie zamierza rezygnować ze swojej ekspozycji na Amazona, który w portfelu jest zadomowiony. W ostatnim czasie do samego portfela dokupowałem akcje Axon Technologies. W portfelu nie ma na razie wolnej gotówki i niby miałem robić jakąś małą rotację, ale uznałem, że poczekam jeszcze tydzień, żeby zgrać to z wpływem comiesięcznych środków.

Wtedy tez najpewniej pożegnam się z jedną spółką z portfela uwalniając kapitał na to, co zostało ostatnio bezsensownie według mnie przecenione.

Portfel dostał po głowie na przecenie, jak to portfel wzrostowy i agresywny. Nie pierwszy i nie ostatni raz. Niezmiennie jednak nawet po takim obsunięciu dalej bije indeksy i jestem dość spokojny, że wkrótce wrócę tutaj na nowe szczyty.

Pamiętajcie też, że pełen taki portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są.

Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24. Znajdziecie tam ponad milion instrumentów finansowych, wygodną apkę, a ostatnio uruchomiono też wpłaty depozytów bezpośrednio w złotych, więc kolejna wygoda dla użytkownika. Ode mnie jest polecajka.

Japońskie toalety, ceramika i boom na AI – zaskakujący beneficjenci rynku chipów

Lubić na pewno można za to szereg innych o wiele dziwniejszych firm. Na przykład taką, która produkuje wyspecjalizowane KIBLE!

Kto by pomyślał, że Twój kibel, a zwłaszcza większość japońskich kibli, może mieć więcej wspólnego z najnowocześniejszym procesorem niż z hydrauliką?

Na japońskiej giełdzie dzieją się rzeczy, które dla przeciętnego obserwatora brzmią pewnie jak żart. Najlepszym przykładem jest firma Toto – gigant kiblowy znany z produkcji luksusowych, podgrzewanych i czyszczących tyłek toalet. Ostatnio kurs jej akcji wystrzelił o 11%, co jest największym skokiem od pięciu lat, a od początku 2026 roku urosły już o 45%. Powód? Budowa infrastruktury pod sztuczną inteligencję i rozwój centrów danych. No nie przesłyszeliście się.

Jak to możliwe? Kluczem jest ceramika techniczna. Toto od dekad wykorzystuje swoją wiedzę o tym materiale nie tylko w łazienkach, ale też w sektorze wysokich technologii. Firma produkuje tzw. uchwyty elektrostatyczne. Niezwykle precyzyjne komponenty, które trzymają „wafle” krzemowe (czyli cienkie płytki, z których wycina się procesory) na miejscu podczas produkcji chipów.

Te uchwyty muszą kontrolować temperaturę i zapobiegać zanieczyszczeniom, a ceramika techniczna Toto radzi sobie z tym lepiej niż metal, bo jest odporna na ogromny upał i nie przewodzi prądu tam, gdzie nie powinna. W obliczu globalnego wyścigu zbrojeń w dziedzinie AI, firmy takie jak Meta czy Amazon inwestują setki miliardów dolarów w centra danych. To z kolei powoduje ogromne ssanie na chipy pamięci, a co za tym idzie – na części produkowane również przez Toto. Ten „nowoczesny” dział firmy odpowiadał już za 42% jej całkowitego zysku operacyjnego w zeszłym roku finansowym.

Toto nie jest osamotnione w tym „dziwacznym” rajdzie. Japonia ma długą historię firm, które zaczynały od produktów codziennego użytku, by stać się kluczowymi ogniwami w globalnym łańcuchu dostaw elektroniki:

Inna z nich to Ajinomoto. W zasadzie monopolista w produkcji MSG, czyli glutaminianu sodu. Firma dzięki swojej wiedzy o aminokwasach produkuje też specjalne folie izolacyjne do procesorów. Ich akcje wzrosły ostatnio o 40% od początku roku. Choć w tym przypadku pomogły też obietnice rządu dotyczące obniżki podatku na żywność. Firma podniosła swoje prognozy zysku do 181 miliardów jenów.

Kolejny przykład to Kao. Producent płynów do mycia twarzy, który przy okazji prowadzi biznes czyszczenia wafli krzemowych. Ich akcje w samym lutym wzrosły o około 10%.

Rewolucja AI nie dotyczy tylko Doliny Krzemowej. Beneficjentami hossy na sztucznej inteligencji mogą być firmy, które potrafią przełożyć swoje wieloletnie doświadczenie w obróbce materiałów na potrzeby nowoczesnych fabryk półprzewodników. Gdy popyt na pamięć do komputerów rośnie, zyskują nawet producenci toalet, bo niedobory rozlewają się na kolejnych i kolejnych dostawców w łańcuchu wartości.

Rzeź na fintechach: Klarna, BNPL i rosnące ryzyko kredytowe

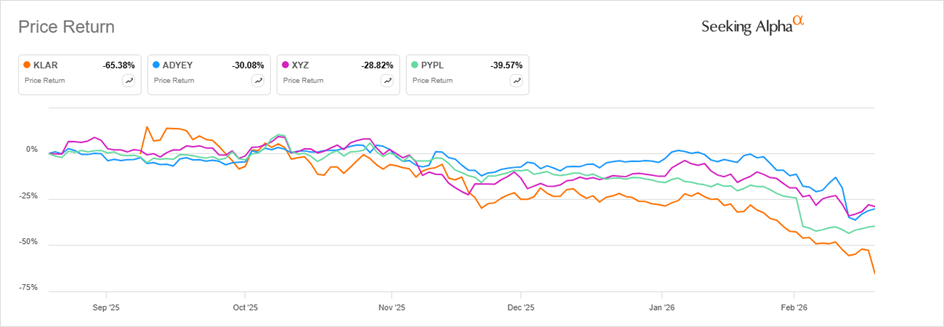

Podczas gdy producenci kibli szybują, to na fintechach rzeź trwa dalej i bez zmian. Tym razem dotknęła Klarny.

W ostatnich tygodniach sektor nowoczesnych usług finansowych dostał na giełdzie potężny wycisk. Giganci tacy jak Adyen, PayPal czy Block stracili na wartości miliardy dolarów, a teraz do tego „klubu poszkodowanych” dołączyła Klarna. Szwedzki pionier płatności odroczonych (BNPL – buy now, pay later) zaliczył swój najgorszy dzień od czasu debiutu na giełdzie, a kurs jego akcji runął o 25% w jeden dzień.

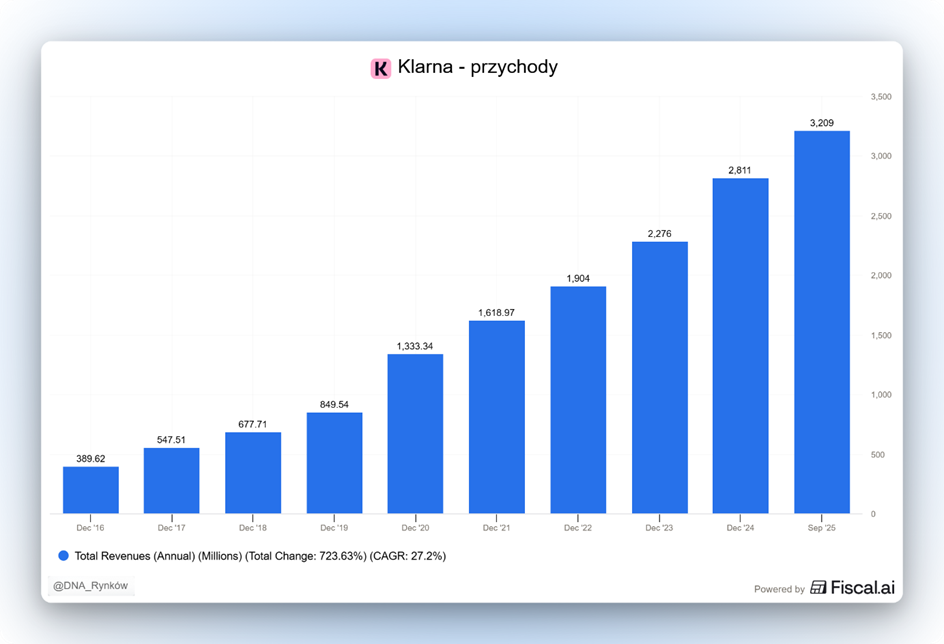

Patrząc na same wyniki sprzedaży, można by pomyśleć, że w Klarnie strzelają korki od szampana. Firma po raz pierwszy w historii przebiła barierę miliarda dolarów przychodu w jednym kwartale (dokładnie 1,08 mld USD, co oznacza wzrost o 38% rok do roku). Skąd więc ta panika na giełdzie?

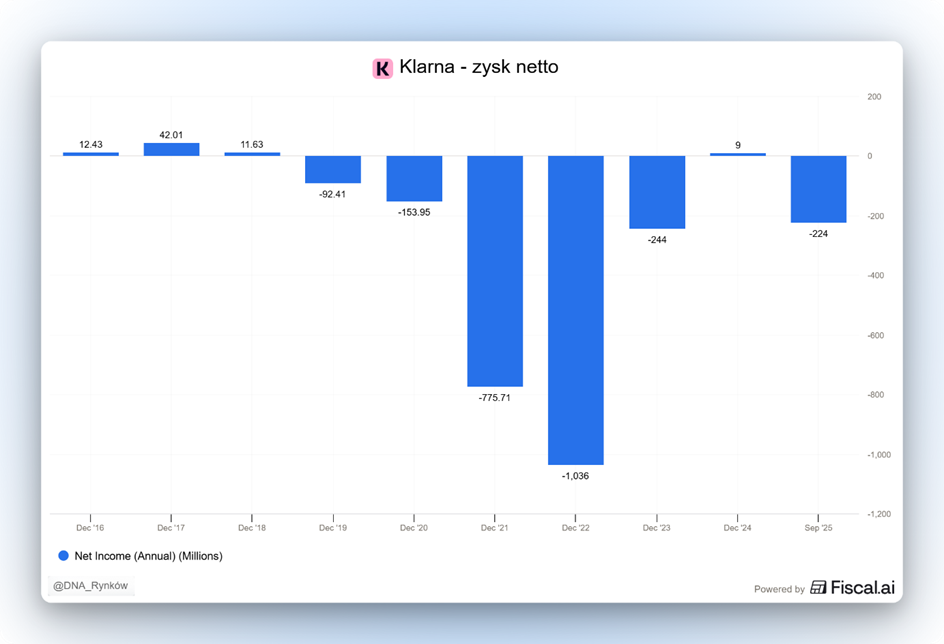

Inwestorów przeraziła strata przed opodatkowaniem, która wyniosła 241 mln dolarów za cały ubiegły rok. Dla porównania, jeszcze w 2024 roku firma była nad kreską i wypracowała 33 mln dolarów zysku. Okazuje się, że im szybciej Klarna rośnie, tym więcej pieniędzy musi „palić”, żeby utrzymać tempo ekspansji.

Kluczowym pojęciem, które trzeba tu zrozumieć, są rezerwy na straty kredytowe. To pieniądze, które firma musi odłożyć na bok „na wszelki wypadek”, przewidując, że część klientów po prostu nie spłaci swoich długów. W ostatnim kwartale 2025 roku Klarna musiała odłożyć na ten cel aż 250 mln dolarów. Blisko 60% więcej niż rok wcześniej.

Dlaczego te rezerwy tak spuchły? Klarna próbuje wyjść poza proste „kup teraz, zapłać później” (BNPL) i oferuje teraz dłuższe, oprocentowane pożyczki (tzw. Fair Financing). To bardziej dochodowy biznes, ale prawo wymaga, by rezerwy na takie kredyty księgować „z góry”.

Prezes firmy Sebastian Siemiatkowski tłumaczy to prosto: „płacimy dziś za zyski, które przyjdą jutro”. Giełda jednak nie lubi czekać, zwłaszcza że ogólne prognozy wynikowe spółki na 2026 rok okazały się o 2% niższe, niż spodziewali się analitycy.

Historia giełdowa Klarny to na razie bolesna lekcja pokory. Firma weszła na parkiet we wrześniu 2025 roku z ceną 40 dolarów za akcję. Dziś, po ostatnich spadkach, kurs oscyluje w granicach 13,85 dolara. To oznacza, że od momentu debiutu wartość firmy stopniała o blisko 68%.

Firma próbuje ratować sytuację drastycznymi cięciami kosztów i technologią. Dzięki sztucznej inteligencji Klarna niemal o połowę zmniejszyła zatrudnienie (nie zatrudniając nowych osób na miejsce odchodzących), a ich chatbot obsługuje już dwie trzecie zapytań klientów. To jednak za mało, by uspokoić rynek, który widzi narastające problemy całego sektora BNPL.

Z jednej strony popularność tych usług rośnie, a w USA w samym sezonie świątecznym 2025 wydano w ten sposób 20 mld dolarów. Z drugiej strony zaczynają wyć syreny alarmowe:

Po pierwsze aż 41% użytkowników BNPL przyznaje, że spóźniło się z ratą przynajmniej raz w roku.

Po drugie dane o pożyczkach BNPL zaczęły trafiać do raportów kredytowych (takich jak FICO), co wpływa na ogólną zdolność kredytową ludzi i może ich zniechęcić do korzystania z tych usług. Szczególnie jeśli połączymy to z danymi, że 41% użytkowników spóźnia się ze spłatą. Teraz mogą być ostrożniejsi z korzystania z BNPL, skoro to może popsuć ich zdolność kredytową.

Po trzecie rośnie ilość regulacji na tym rynku finansowym. Na przykład od lipca 2026 roku wchodzą ostre regulacje w Wielkiej Brytanii, które mogą odciąć od finansowania nawet 30% obecnych użytkowników.

Klarna chce przetrwać tę rzeź, zmieniając się w prawdziwy bank. Mają już 4,2 mln aktywnych użytkowników karty debetowej. Pytanie tylko, czy inwestorom starczy cierpliwości, by doczekać momentu, w którym te inwestycje zaczną na siebie zarabiać.

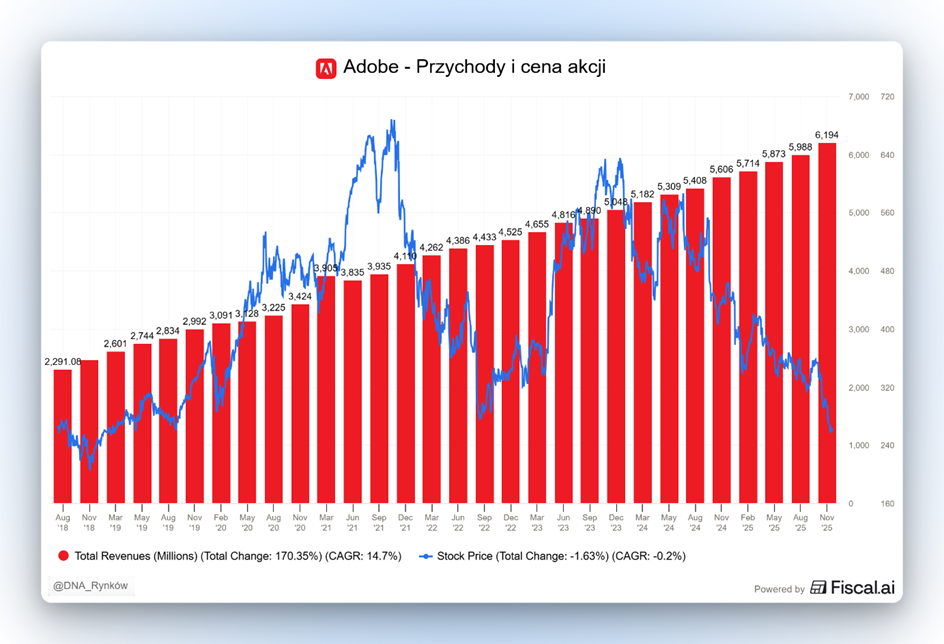

Google vs Adobe: AI zmienia rynek grafiki i fotografii

Poza akcjonariuszami Klarny strachu najedli się też akcjonariusze Adobe. Pamiętacie jeszcze jak Google wypuściło Gemini i wszystkie spółki gamingowe się zawaliły? To teraz Google wypuścił Photoshoot. Narzędzie, które ma podważać przyszłość grafików komputerowych w obecnej formie.

Koniec z drogimi sesjami zdjęciowymi. Teraz wystarczy jeden smartfon i algorytm od Google.

Google Labs właśnie zaprezentowało narzędzie o nazwie Pomelli Photoshoot, które może wywrócić do góry nogami rynek fotografii komercyjnej, e-commerce i marketingu internetowego. Jeśli prowadzisz sklep internetowy, wiesz doskonale, że profesjonalna sesja zdjęciowa jednego produktu to spory wydatek. Google twierdzi, że od teraz te same efekty uzyskasz w kilka sekund, używając zwykłego zdjęcia z telefonu.

Jak to działa w praktyce? Sercem tego systemu jest model AI o nazwie Nano Banana. W odróżnieniu od popularnych generatorów obrazów, takich jak Midjourney, które często „pływają” i mają problem z dokładnym odwzorowaniem detali, Photoshoot działa chirurgicznie. Skupia się na trzech rzeczach:

• Wymianie tła: Twoje zdjęcie zrobione na kuchennym stole może nagle wyglądać, jakby produkt stał w nowoczesnym lofcie lub na plaży.

• Korekcie oświetlenia: Algorytm dopasowuje cienie i blaski tak, aby produkt wyglądał naturalnie w nowym otoczeniu.

• Kompozycji: Narzędzie dba o to, by zdjęcie spełniało standardy profesjonalnego katalogu.

Przez lata model biznesowy Adobe opierał się na tym, że grafik musiał otworzyć Photoshopa, aby ręcznie wyciąć produkt, poprawić kolory i wkleić go w nową scenerię. Nawet jeśli Adobe dodało funkcję „Generative Fill”, wciąż wymaga to subskrypcji ich pakietu i posiadania pewnych umiejętności.

Google idzie dalej i oferuje cały proces w jednym miejscu. Jeśli Photoshoot zostanie zintegrowany z Google Ads i Merchant Center, mały przedsiębiorca w ogóle nie będzie potrzebował narzędzi Adobe. Po prostu zrobi zdjęcie telefonem, Google przerobi je na profesjonalną reklamę i od razu wyświetli ją klientom. To bezpośredni atak na „królestwo” Adobe, które traci pozycję niezbędnego pośrednika.

Na szerokim rynku oprogramowania i przy panującej tam panice Adobe jest jedną z tych firm, które w teorii naprawdę mają się czego obawiać, bo grafika – zaraz po konwersacji z chatem – to obecnie najlepiej rozwijana forma sztucznej inteligencji.

Dla osób zajmujących się prostym retuszem czy przygotowaniem zdjęć produktowych sytuacja wygląda nieciekawie. Praca, która zajmowała dni, teraz trwa minuty. To nie znaczy, że zawód grafika zniknie, ale jego forma drastycznie się zmieni.

Po pierwsze zbliża się koniec rzemiosł. Proste prace manualne zostaną przejęte przez automaty.

Po drugie nadchodzi era kuratora. Grafik stanie się bardziej dyrektorem artystycznym, który nadzoruje to, co „wypluje” AI, zamiast samodzielnie klikać w maski warstw.

Wyścig o to, kto będzie kontrolował proces tworzenia treści marketingowych i reklamowych, jest wart miliardy dolarów. Amazon ma już swoje AI do zdjęć, Shopify testuje podobne rozwiązania, a teraz Google wchodzi do gry z modelem Nano Banana, który stawia na szybkość i niskie koszty. Jeśli Google uda się zamknąć ten proces w swoim ekosystemie reklamowym, Adobe może zostać zepchnięte do roli narzędzia niszowego, tylko dla najbardziej zaawansowanych twórców.

Z drugiej strony to też dla Adobe spora szansa na odwrócenie narracji dookoła spółki. Jeśli odbiór Photoshoota będzie taki sobie albo po kilku miesiącach entuzjazm opadnie, to nagle narracja wokół Adobe może się bardzo szybko zmienić. Zwłaszcza że jak na razie spółkę biznesowo trudno uznać za trupa.

Meta, patenty i cyfrowa „nieśmiertelność” użytkowników

A na sam koniec tylko szybka informacja, jakie cuda przygotowuje dla was Meta na Facebooku.

Pod koniec 2025 roku Meta otrzymała amerykański patent o numerze 12513102B2, który brzmi jak scenariusz z serialu „Black Mirror”. Dokument opisuje system szkolący sztuczną inteligencję na podstawie Twoich cyfrowych śladów: postów, komentarzy, czatów, polubień, a nawet wiadomości głosowych.

Cel? Stworzenie bota, który będzie Cię symulował w sieci. Odpowiadał na wiadomości, komentował newsy, a nawet prowadził rozmowy wideo, gdy Ty będziesz spać lub… gdy już umrzesz.

Po co to korporacji technologicznej? Z punktu widzenia analityka rynku technologicznego odpowiedź jest jedna: zaangażowanie użytkownika. Liczba użytkowników Facebooka nie może rosnąć w nieskończoność, a martwe lub nieaktywne konta to dla platformy brak przychodów. AI, które „żyje” i wchodzi w interakcje w naszym imieniu, utrzymuje ruch w serwisie, co napędza efekt sieciowy tak ważny dla spółki.

Musimy jednak pamiętać o ważnej zasadzie: sam patent nie oznacza wdrożenia. Giganci technologiczni często „zaklepują” najbardziej absurdalne pomysły tylko po to, by wyprzedzić konkurencję lub zablokować ich rozwój. Rzecznik Mety już zresztą oświadczył, że firma nie ma planów wprowadzania tego rozwiązania w życie.

Meta musiałaby zmierzyć się z regulacyjnym polem minowym. W Kalifornii czy Nowym Jorku przepisy o wykorzystaniu wizerunku osób zmarłych są bardzo surowe. Jeszcze trudniej byłoby w Europie. Unijny Akt o AI nakłada surowe obowiązki informacyjne – jeśli bot udawałby człowieka, a firma by o tym nie uprzedziła, grożą jej kary do 15 milionów euro lub 3% światowego obrotu.

Do tego dochodzi bariera psychologiczna. Microsoft i Amazon testowały już podobne funkcje (np. Alexę naśladującą głos zmarłej babci) i oba projekty wylądowały w koszu, bo uznano je za zbyt niepokojące. Rynek po prostu nie jest gotowy na cyfrowe nekromancje. Traktujcie to więc w ramach ciekawostki.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.