Bańka na rynku? Sprawdziłem, w co ostatnio inwestowali najwięksi: Buffett, Ackman, Druckenmiller

Bańka na AI. Przegrzany rynek. Nadchodzący krach!

Tak dziś brzmią nagłówki o rynku sztucznej inteligencji i spółkach technologicznych. Pytanie brzmi: czy najwięksi inwestorzy świata naprawdę w to wierzą… czy to tylko medialny szum podkręcający emocje wokół AI? Bo jest jedno miejsce, gdzie kończą się opinie, a zaczynają twarde dane. Raporty 13F. Tam nie ma historyjek ani narracji pod kliknięcia. Tam widać czarno na białym, gdzie realnie płyną miliardy dolarów i jak wygląda rzeczywista ekspozycja funduszy na rynek akcji.

To, co zobaczyliśmy w ostatnim kwartale 2025 roku, jest bardzo ciekawe z perspektywy analizy rynku i kapitału instytucjonalnego. Buffett już nic nie robi i ostatecznie przekazuje firmę, ale nie ma tu ucieczki z rynku akcji. Ackman, Tepper i Druckenmiller zwiększają ekspozycję na Big Techy, a do tego mamy mocne wejścia w wybrane spółki SaaS.

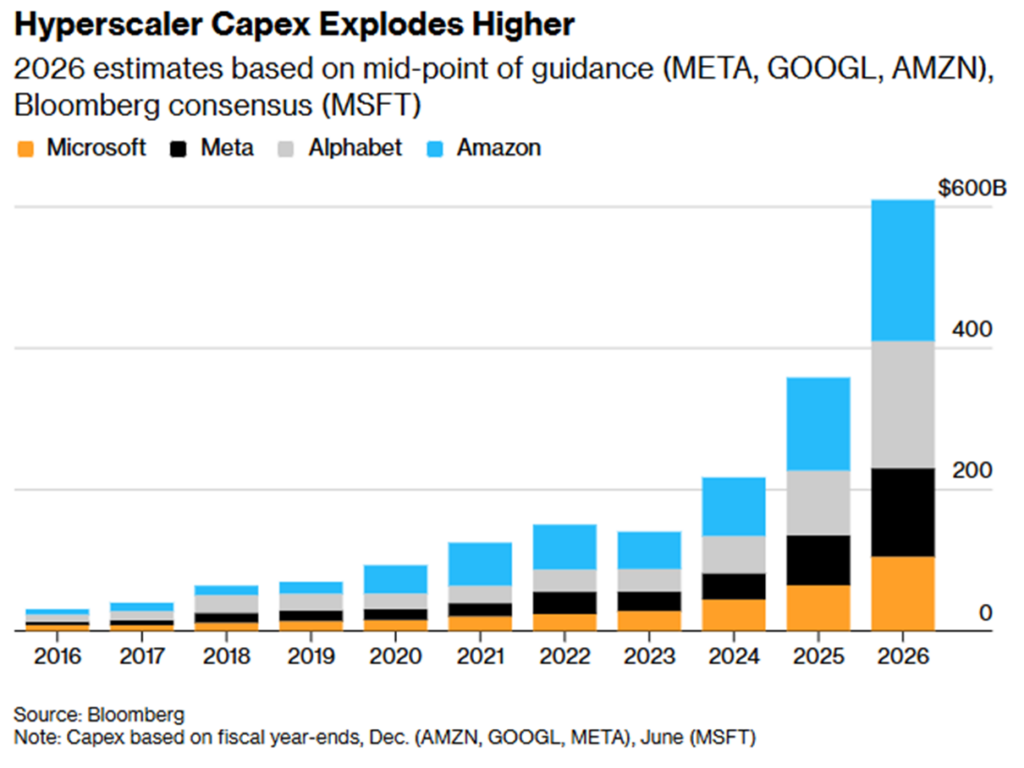

W momencie, gdy część rynku zastanawia się, czy CAPEX na AI to przepalanie gotówki i czy inwestycje w centra danych nie zniszczą przepływów pieniężnych, oni dokładali do pieca.

Dziś nie będziemy zgadywać, co może się wydarzyć na giełdzie. Sprawdzimy, co już zrobili ludzie zarządzający dziesiątkami miliardów dolarów. I czy ich portfele faktycznie przygotowują się na krach… czy raczej na kolejny etap hossy napędzanej przez sztuczną inteligencję.

Bańka na rynku? Sprawdziłem, w co ostatnio inwestowali najwięksi: Buffett, Ackman, Druckenmiller

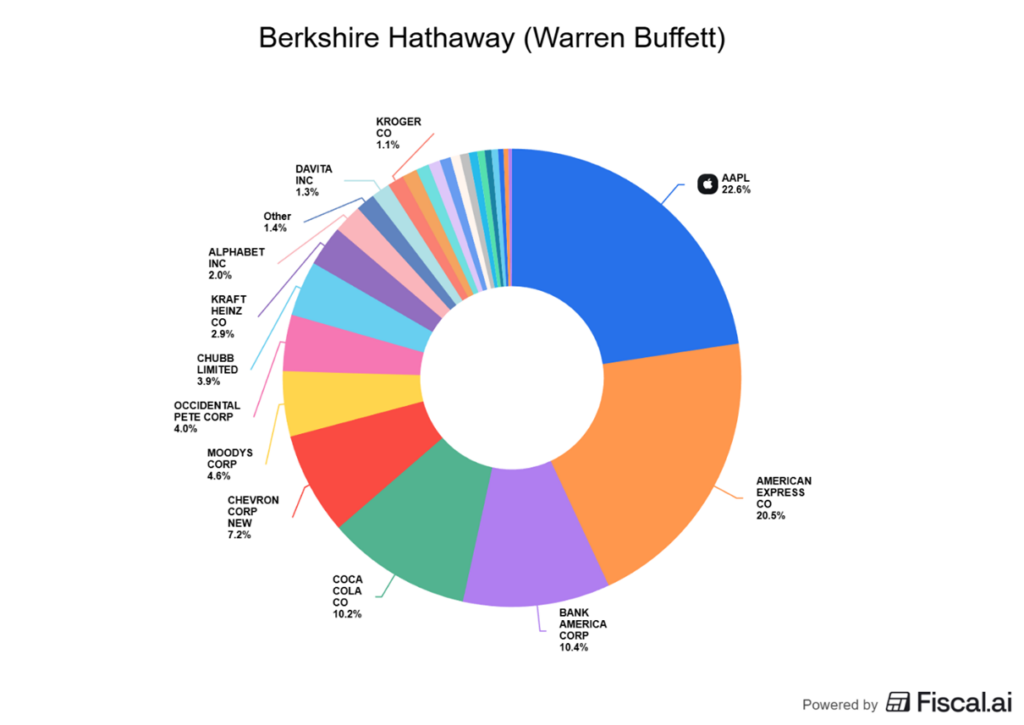

Ostatni kwartał Buffetta i ruchy Berkshire Hathaway

To był ostatni kwartał oficjalnego zasiadania Warrena Buffetta na stanowisku prezesa Berkshire Hathaway. Realnie to już i tak nie są jego decyzje inwestycyjne, a kończenie sprzątania pod nowego CEO, więc w tym wypadku patrzmy na to z przymrużeniem oka. Tak naprawdę sens w patrzeniu na zakupy i sprzedaże Berkshire wróci od kolejnych raportów 13F.

Na teraz spółka po raz kolejny zredukowała Apple. Ten proces trwa już od kilku kwartałów. Mimo systematycznego zmniejszania pozycji Apple to nadal około 23% portfela. Podobna redukcja dotyczyła trzeciej największej pozycji w portfelu, czyli Bank of America. Tu skala cięcia była większa niż w Apple. To nie są żadne paniczne ruchy na rynku akcji, a raczej pewne dostrajanie portfela inwestycyjnego pod nowe pomysły.

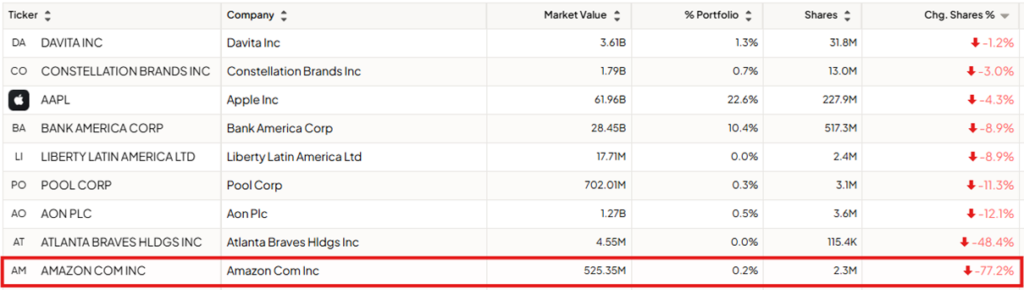

Berkshire niemal całkowicie wyszło też z Amazona. Media oczywiście mają tu gotową narrację. Wyrocznia z Omaha sprzedała, a Amazon w czwartym kwartale wyznaczył nowy szczyt. Następnie, już na początku lutego 2026 roku, czyli po tej wyprzedaży, kurs spadł nawet o 25% od ATH. Kulminacja przeceny przypadła na 5 i 6 lutego, kiedy spółka ogłosiła bardzo wysokie nakłady inwestycyjne, szczególnie w obszarze infrastruktury chmurowej i AI. Rynek zareagował nerwowo, bo duże CAPEX zawsze oznacza presję na przepływy pieniężne. W takim momencie łatwo budować narrację, że Buffett znowu coś przewidział.

Z zakupów nie działo się praktycznie nic ciekawego i nic też w tym dziwnego. Każdy zakup w 4Q obarczałby odpowiedzialnością albo sukcesem Buffetta. Każdy zakup po 1 stycznia idzie na konto nowego CEO. Proces sukcesji w takim wehikule inwestycyjnym jak Berkshire Hathaway musi przebiegać długo i tak też jest w tym wypadku.

Dlatego też każdy, kto pisze głupoty o tym jak to BUFFETT SIEDZI DALEJ NA GOTÓWCE I NIC NIE KUPUJE, po prostu nie ma pojęcia jak działają takie organizacje i jak wygląda przekazanie sterów w funduszu o tej skali. Tak, nic nie kupuje, bo trwa sukcesja, która 1 stycznia się skończyła. Wyznacznikiem tego, czy Berkshire coś kupuje czy nie, będzie dopiero raport za 1Q’26.

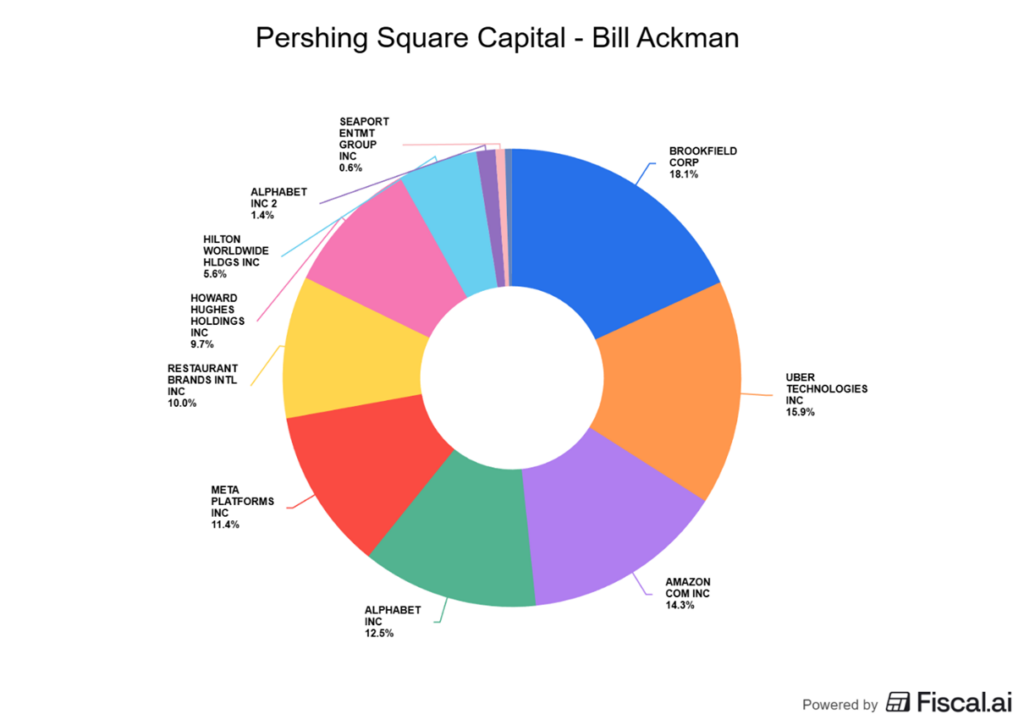

Bill Ackman – koncentracja na Big Tech i Meta po przecenie

Idźmy więc do tych inwestorów, którzy nie mieli ograniczeń korporacyjnych w zarządzaniu swoimi środkami. Bill Ackman to inwestor, który mimo ogromnej skali działalności nie bawi się w rozproszenie kapitału na 300 spółek, z których każda waży w portfelu tyle, co nic. Ackman od lat trzyma maksymalnie kilkanaście pozycji. To oznacza, że niemal każda z nich realnie wpływa na wynik funduszu hedgingowego Pershing Square. Przy takim podejściu nie ma miejsca na przypadkowe decyzje inwestycyjne. Każdy ruch musi być przemyślany, bo każda pomyłka kosztuje. Dlatego zakładam, że jeśli coś sprzedaje albo dokupuje, to stoi za tym konkretna teza inwestycyjna, a nie chwilowy kaprys i oczekiwanie 5% zysku.

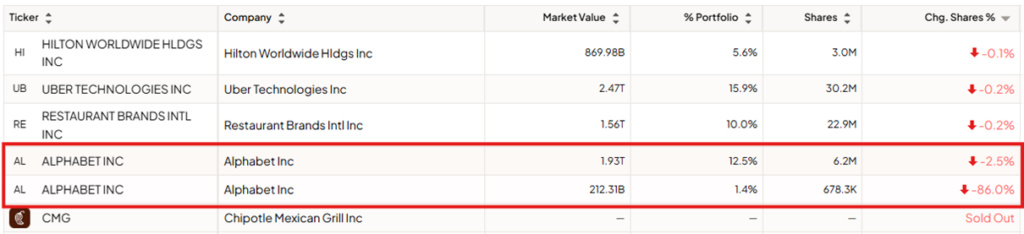

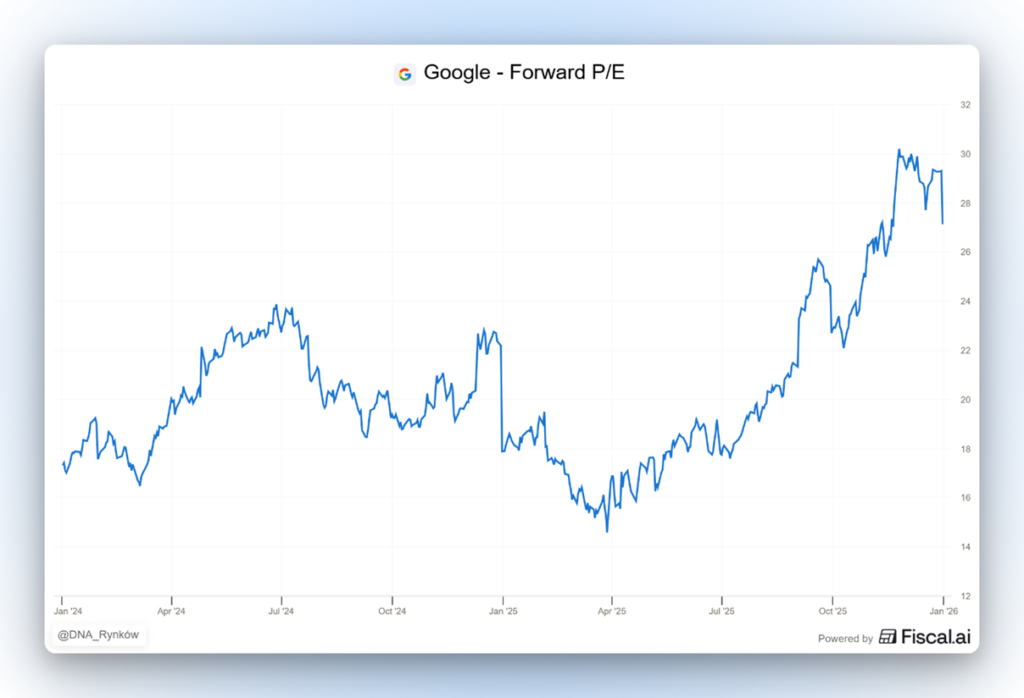

W czwartym kwartale jego działania były zdecydowane. Pierwszą rzeczą, która rzuca się w oczy, jest wyraźna redukcja Google. Spółka, która jeszcze kwartał wcześniej stanowiła ponad 18% portfela Pershing Square, spadła do poziomu poniżej 14%. To nadal bardzo duża ekspozycja na Alphabet, ale skala cięcia jest zauważalna.

Widać wyraźnie, że redukcja nastąpiła po mocnej fali wzrostowej, kiedy rynek zmienił narrację wokół Google i jego pozycji w wyścigu AI. Jeszcze niedawno dominowało przekonanie, że spółka przegrywa wyścig sztucznej inteligencji. Później przyszła kontra. Google zaczął być postrzegany jako jeden z beneficjentów AI, a wycena wyraźnie się poprawiła. Mamy tu klasyczny re-rating, czyli wzrost mnożników wyceny przy niekoniecznie równie dynamicznej zmianie fundamentów. W takim momencie relacja ryzyka do potencjalnej nagrody przestaje być tak atrakcyjna jak wcześniej. Realizacja części zysków wydaje się więc naturalna.

To nie wygląda na utratę wiary w biznes technologiczny Google, ale raczej na aktywne zarządzanie kapitałem. 14% udziału w portfelu to wciąż potężne zaangażowanie. Ackman nie stawia na Google krzyżyka, tylko prawdopodobnie uznał, że gdzie indziej stosunek ryzyka do zysku wygląda lepiej.

Pershing Square mocno wszedł za to w Metę, czyli właściciela Facebooka i Instagrama. Spółka w czwartym kwartale, pod koniec października 2025 roku, spadła o około 20% po publikacji wyników finansowych. Inwestorzy przestraszyli się skali nakładów inwestycyjnych na centra danych i rozwój AI. Pojawiły się pytania, czy historia z 2022 roku się nie powtarza. Wtedy Meta przepalała ogromne środki na projekt Metaverse, który nie przyniósł oczekiwanych efektów, a kurs akcji dramatycznie się załamał.

Ten efekt pamięci rynku, można go nazwać nawet lekkim PTSD, sprawił, że część inwestorów zareagowała alergicznie na kolejne wielkie inwestycje w technologię. Problem w tym, że sytuacja dziś wygląda inaczej. Inwestycje w AI już zaczynają przekładać się na wyniki operacyjne. Algorytmy reklamowe napędzane sztuczną inteligencją poprawiają monetyzację użytkowników, zwiększają zaangażowanie i wydłużają czas spędzany w aplikacjach. To z kolei bezpośrednio wpływa na przychody z reklamy. Sam Jensen Huang mówi, że Meta jest firmą, która najlepiej jak na razie monetyzuje AI.

Wygląda na to, że Ackman też to zobaczył, bo Meta stanowi dziś ponad 11% jego portfela i jest jedną z największych pozycji. To nie był symboliczny zakup akcji, a wyraźne postawienie tezy, że rynek mógł przesadzić z przeceną. Podobnie, jak wcześniej w przypadku Google.

Na tym nie koniec. Ackman znacząco zwiększył również pozycję w Amazonie, aż o 65%. Spółka awansowała na trzecie miejsce w portfelu.

Patrząc na cały układ portfela, w którym Meta, Amazon i Google łącznie stanowią prawie 40% aktywów, widać, że Ackman nie boi się ogromnych CAPEX od Big Tech na rozwój infrastruktury AI i chmury obliczeniowej. Wręcz przeciwnie, wygląda na to, że traktuje je jako inwestycję w przyszłą dominację rynkową. Gdyby uważał, że te miliardy dolarów zostaną przepalone bez zwrotu, to nie trzymałby niemal połowy kapitału funduszu w trzech technologicznych gigantach. To dość wyraźna deklaracja wiary w to, że era AI dopiero się rozpędza, a największe spółki technologiczne będą jej głównymi beneficjentami.

Stanley Druckenmiller – momentum i selektywne zakupy

No dobra, ale Ackman też się w końcu czasem myli. Jest za to jeden inwestor, który do tej pory nie pomylił się nigdy i za każdym razem przez ostatnie 30 lat nie zaliczył ani jednego spadkowego roku. Raz bił indeksy, raz nie, ale nigdy nie stracił w ciągu roku kasy.

Mój ulubieniec, Stanley Druckenmiller. Osoba, której podejście inwestycyjne obok nieaktywnego już Petera Lyncha jest mi najbliższe.

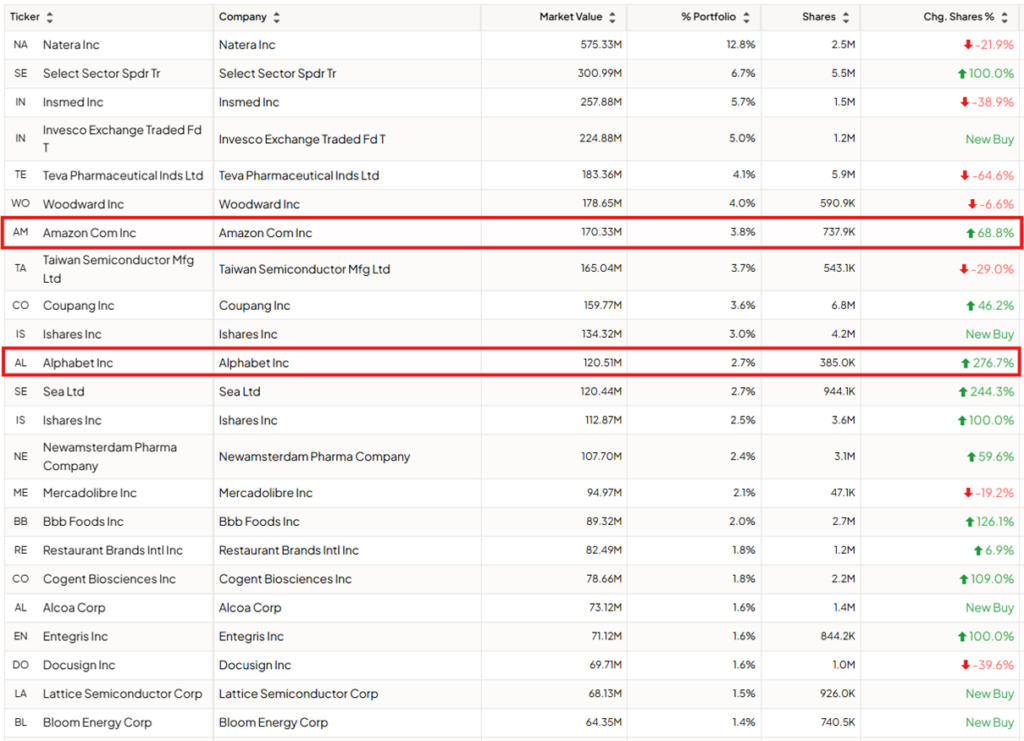

Druck też pokazał, że wierzy w Amazona. W czwartym kwartale jego fundusz Duquesne Family Office zwiększył pozycję w Amazonie o 69%. Po tej transakcji Amazon wylądował na siódmym miejscu w portfelu z udziałem około 3,8%. To może nie jest pozycja dominująca, ale nie jest już marginalna.

Z drugiej strony na przekór ruchom Ackmana, który redukował Google, Druckenmiller niemal trzykrotnie zwiększył pozycję właśnie w tej spółce. To pokazuje, że nawet wśród najbardziej doświadczonych zarządzających funduszami nie ma jednej wspólnej narracji na temat rynku technologicznego. Jeden ogranicza ryzyko po re-ratingu, drugi najwyraźniej uznaje, że potencjał wciąż jest większy niż rynek wycenia. Tutaj jednak może wychodzić na brzeg specyficzne podejście Drucka do momentum. Wielokrotnie powtarzał on, że gdy na rynku widzi rozwijające się momentum, to wycena nie ma dla niego kluczowego znaczenia. Wchodzi i próbuje to momentum wykorzystać, a Google w 4Q zdecydowanie momentum miało. Wyrazem wiary w spółkę będzie tutaj prędzej brak redukcji w kolejnym raporcie 13F, niż sam fakt dokupienia teraz.

Tak czy inaczej mamy kolejnego dużego gracza, który nie ucieka od Big Techów w momencie, gdy rynek zastanawia się, czy miliardy dolarów wydawane na centra danych i infrastrukturę AI to inwestycja, czy przepalanie kapitału. Druckenmiller wygląda na kogoś, kto zakłada, że te wydatki mają sens i że dominujący tech wyjdzie z tej fazy jeszcze silniejszy.

Sea Limited – przecena i ekspozycja na Azję Południowo-Wschodnią

Duquesne Family Office mocno zwiększył pozycje w Sea Limited oraz Coupang. W Sea Limited fundusz zwiększył pozycje o prawie 250%.

To singapurski gigant technologiczny, który zdominował cyfrowy krajobraz Azji Południowo-Wschodniej, budując ekosystem nazywany często „Amazonem i Tencentem w jednym”. Spółka operuje na trzech kluczowych polach: grach wideo, handlu elektronicznym (e-commerce) oraz usługach finansowych (fintech).

Pierwszym filarem i historycznym fundamentem grupy jest Garena, globalny producent i wydawca gier online. Jej flagowy produkt, mobilna gra Free Fire, stał się światowym fenomenem, szczególnie w Azji i Ameryce Łacińskiej. W strukturze holdingu Garena pełni rolę „maszynki do zarabiania gotówki” – generuje wysokie marże, które przez lata pozwalały finansować agresywną ekspansję pozostałych, początkowo deficytowych części biznesu.

Drugim, najbardziej widocznym segmentem jest Shopee, czyli największa platforma e-commerce w Azji Południowo-Wschodniej i na Tajwanie, mająca również silną pozycję w Brazylii. Po okresie rekordowych wydatków na marketing, w 2025 i 2026 roku Shopee skupiło się na optymalizacji kosztów i obronie pozycji lidera przed rosnącą konkurencją ze strony TikToka oraz Alibaby.

Trzecim filarem jest SeaMoney, czyli ramię finansowe (fintech). Obejmuje ono portfel cyfrowy ShopeePay, ale także coraz szerszą gamę usług bankowości cyfrowej, pożyczek konsumenckich oraz ubezpieczeń. SeaMoney odnosi sukcesy dzięki tzw. „luce bankowej” w Azji Południowo-Wschodniej. Miliony ludzi w tym regionie nie posiadają tradycyjnych kont w bankach, a smartfon z aplikacją od Sea Limited staje się dla nich pierwszym i głównym narzędziem finansowym.

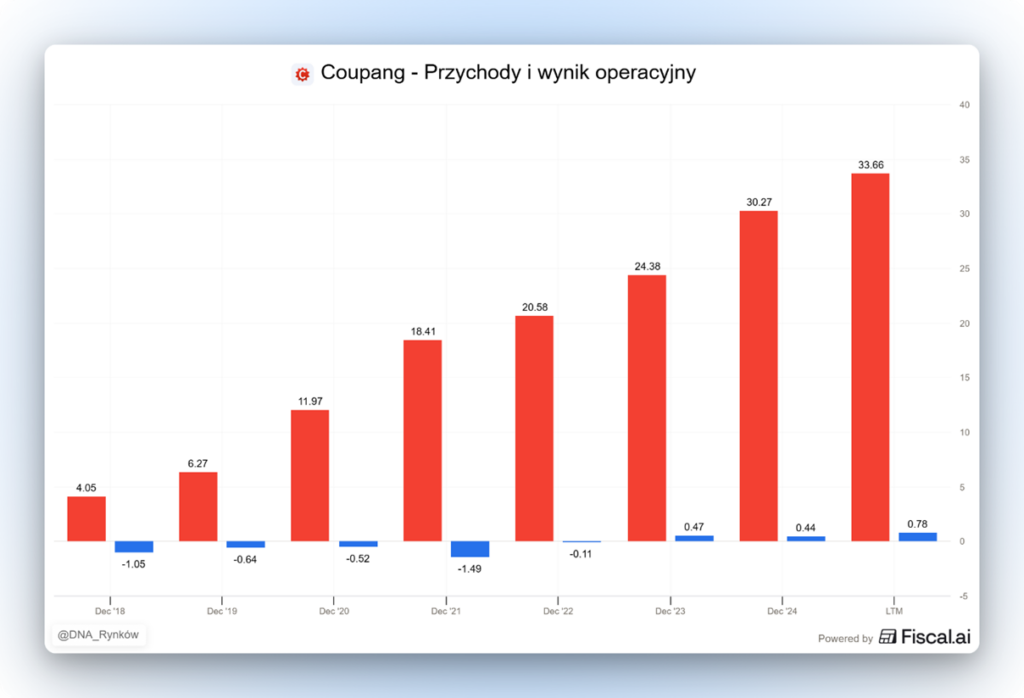

Biznes rozwija się solidnie, co widać, kiedy pojrzymy na wyniki finansowe spółki.

Mimo wszystko dziś akcje spółki są przecenione niemal o 50% licząc od szczytów z września 2025 roku. Z czego wynikał ten brutalny spadek kursu?

Cały indonezyjski rynek akcji doświadczył gwałtownej wyprzedaży, po tym jak MSCI zasygnalizowało możliwość obniżenia klasyfikacji rynku Indonezji z powodu problemów z przejrzystością własności i obrotu akcjami. Panika była w dużej mierze napędzana przez inwestorów zagranicznych i fundusze pasywne, które w obawie przed potencjalnym downgrade’em zaczęły sprzedawać akcje z całego rynku.

Sytuację pogorszyły obawy o politykę fiskalną nowego prezydenta, rosnący deficyt oraz kontrowersyjne decyzje personalne, które podkopały zaufanie do instytucji państwowych i doprowadziły do osłabienia rupii do rekordowo niskich poziomów. W odpowiedzi władze Indonezji oraz regulatorzy rynku szybko ogłosili pakiet działań stabilizujących, w tym podniesienie wymogów free-floatu i większą transparentność struktury własności spółek giełdowych. Te kroki doprowadziły do częściowego odbicia rynku, a główny indeks giełdowy zakończył sesję znacznie mniejszym spadkiem niż w trakcie panicznej wyprzedaży.

Widzimy więc, że główne problemy nie są specyficzne i nie dotyczą tylko danej spółki technologicznej, ale wynikają po części z problemów całego rynku wschodzącego. To idealny moment na zastosowanie rynkowego truizmu „kupuj gdy leje się krew”. Widać, że Stanley Druckenmiller się zastosował do tej rady i skupował akcje właśnie w okresie rynkowych spadków.

Coupang – koreański e-commerce pod presją

Drugi ciekawy zakup to Coupang – południowokoreański gigant handlu elektronicznego. Często nazywany „Amazonem Korei Południowej”.

Największą przewagą konkurencyjną firmy jest autorska sieć logistyczna oraz usługa Rocket Delivery. Dzięki temu, że centra dystrybucyjne Coupangu są rozmieszczone tak gęsto, że około 70% mieszkańców Korei Południowej żyje w promieniu zaledwie 10 minut od magazynu firmy, spółka oferuje niespotykane tempo dostaw. Standardem jest tu dostawa tego samego dnia lub tzw. Dawn Delivery – produkt zamówiony tuż przed północą pojawia się pod drzwiami klienta przed godziną 7:00 rano, co sprawiło, że dla wielu Koreańczyków Coupang stał się usługą codziennej potrzeby, niemal jak lodówka w domu.

Podobnie jak amerykańscy i azjatyccy konkurenci, Coupang buduje lojalność użytkowników poprzez rozbudowany ekosystem usług w ramach subskrypcji WOW membership (odpowiednik Amazon Prime). Członkowie programu otrzymują darmowe i nielimitowane dostawy, ale także dostęp do Coupang Eats (błyskawiczna dostawa jedzenia z restauracji) oraz Coupang Play – platformy streamingowej. Ta strategia sprawia, że klient „zamyka się” w ekosystemie, co drastycznie obniża koszty jego utrzymania.

W latach 2025 i 2026 firma przestała być postrzegana wyłącznie jako gracz lokalny, koncentrując się na dwóch kierunkach ekspansji: geograficznym i towarowym. Coupang z dużym sukcesem replikuje swój unikalny model logistyczny na Tajwanie, który staje się ich głównym przyczółkiem do dalszego wzrostu poza Koreą.

Jeśli chodzi o zakupy Druckenmillera, to mamy podobną historię, jak w przypadku Sea Limited. Od września 2025 cena akcji zaliczyła solidny zjazd o około 50% i na tych spadkach fundusz Duquesne Family Office dokonywał zakupów.

Co tam się wydarzyło? Po pierwsze skandal z wyciekiem danych. Najsilniejszym ciosem był ujawniony w listopadzie 2025 r. masowy wyciek danych osobowych. Choć spółka początkowo próbowała bagatelizować sprawę, dochodzenie koreańskiego regulatora (KFTC) wykazało, że problem mógł dotyczyć nawet 33,7 mln kont. Regulator zagroził Coupangowi czasowym zawieszeniem działalności, co dla firmy opierającej się na dostawach „na jutro” byłoby katastrofą operacyjną. Policja objęła dochodzeniem kluczowych menedżerów, co wywołało panikę wśród inwestorów instytucjonalnych.

Aby ratować wizerunek i uniknąć odpływu klientów do chińskiej konkurencji (AliExpress, Temu), Coupang ogłosił w grudniu 2025 r. bezprecedensowy program rekompensat. Każdy z 33,7 mln klientów miał otrzymać voucher o wartości około 37 USD. To spory jednorazowy wydatek.

W tle tych problemów trwała wyniszczająca walka o rynek koreański z grupami Alibaba (AliExpress) i PDD Holdings (Temu). Chińscy giganci w drugiej połowie 2025 r. zwiększyli swoje wydatki na marketing w Korei, zmuszając Coupang do utrzymywania niskich cen przy rosnących kosztach pracy i logistyki.

W przeciwieństwie więc do Sea Limited, problemy koreańskiej firmy nie są ogólnorynkowe, ale mają charakter specyficzny konkretnie dla tej jednej spółki. Mimo wszystko ona również została uznana za atrakcyjny zakup przez Duquesne Family Office.

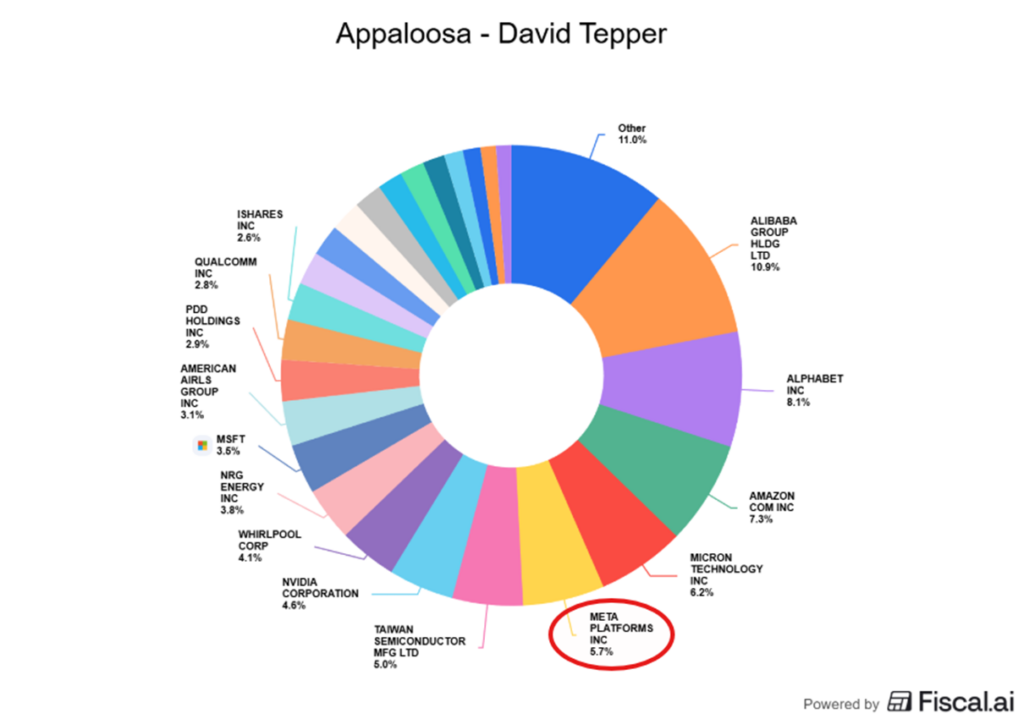

David Tepper i mocne wejście w Micron Technology

Sporo działo się również u Davida Teppera. Podobnie jak Ackman, postawił on mocno na Metę. Fundusz Appaloosa zwiększył swoją dotychczasową pozycję w spółce Zuckerberga o ponad 60%, a dziś Meta waży w jego portfelu już prawie 6%. To nie jest marginalny zakład inwestycyjny. To wyraźna deklaracja, że przecena po wynikach była okazją, a nie początkiem strukturalnego problemu.

Meta to nie jedyny Big Tech, który urósł w portfelu Teppera. Fundusz zwiększył również pozycję w Google do poziomu ponad 8% aktywów oraz utrzymuje znaczącą ekspozycję na Microsoft, który stanowi około 3,5% portfela. Mamy więc kolejnego znanego inwestora, który nie reaguje paniką na wysokie wydatki na AI i rozwój centrów danych. Zamiast uciekać od spółek inwestujących miliardy w infrastrukturę, zwiększa w nich zaangażowanie.

W tym kontekście warto dodać, że silną pozycję w funduszu nadal ma Amazon, z udziałem około 7,3% i miejscem w ścisłej czołówce portfela. Jeśli spojrzymy na całość, zobaczymy wyraźny wzorzec inwestycyjny. Meta, Google, Amazon, Microsoft. To koncentracja na liderach technologii, którzy rozdają karty w wyścigu o infrastrukturę i monetyzację sztucznej inteligencji.

Można powiedzieć, że to już trochę powtarzający się schemat w raportach 13F. Większość dużych funduszy zwiększa zaangażowanie w Big Techy. Ciekawsze jest jednak to, co Tepper zrobił poza oczywistymi spółkami technologicznymi. Tutaj w oczy rzuca się jedno. Micron Technology.

Micron urósł do czwartej największej pozycji w portfelu Appaloosy i został dokupiony w naprawdę dużej skali. To nie jest drobne podbicie ekspozycji. To mocne wejście w spółkę, która znajduje się w samym centrum obecnego cyklu technologicznego i boomu na półprzewodniki związane z AI.

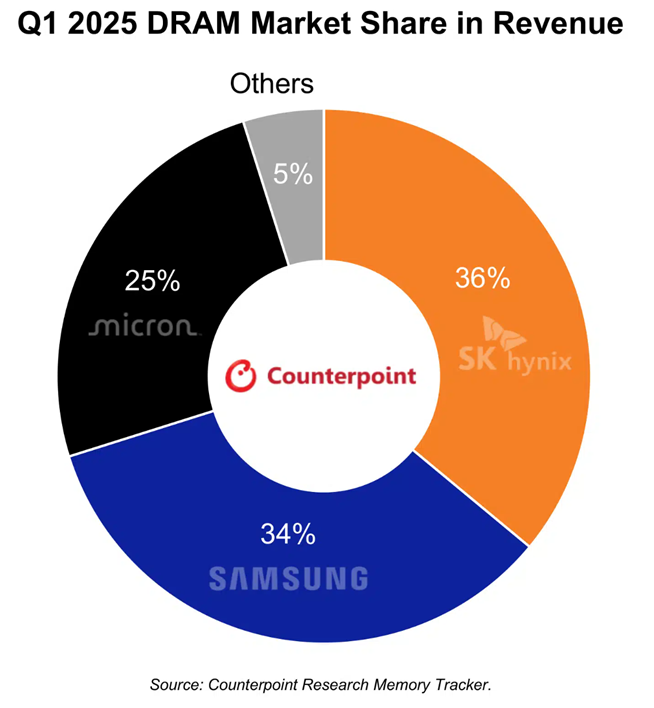

O tej spółce rzeczywiście było ostatnio głośno. Micron Technology to amerykański gigant i jeden z trzech największych graczy na świecie (obok Samsunga i SK Hynix) w branży pamięci półprzewodnikowych. Firma specjalizuje się w dwóch kluczowych technologiach: DRAM oraz NAND. Produkty Micron są krwiobiegiem współczesnej elektroniki – od smartfonów i komputerów, przez systemy samochodowe, aż po gigantyczne centra danych.

Obecnie firma znajduje się w samym centrum „złotej ery” półprzewodników, a wszystko za sprawą sztucznej inteligencji. Kluczowym produktem stała się pamięć HBM3E (High Bandwidth Memory), która jest absolutnie niezbędna do pracy najpotężniejszych procesorów graficznych od Nvidii czy AMD. Bez niej trenowanie modeli takich jak ChatGPT byłoby niemożliwe.

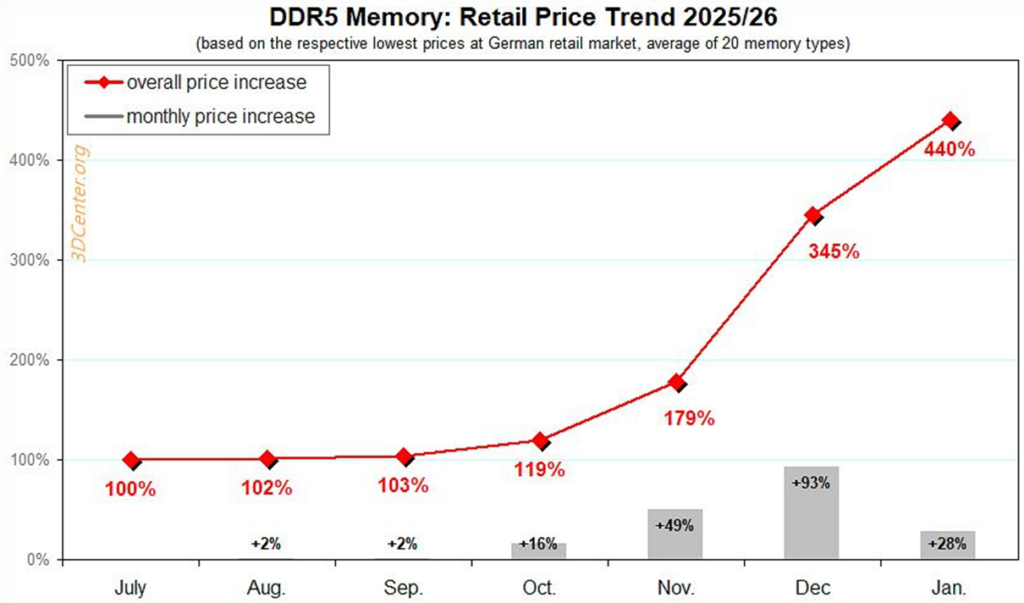

W 2026 roku branża zmaga się z bezprecedensowym niedoborem pamięci, co Micron po mistrzowsku monetyzuje. Przez to, że giganci technologiczni rzucili się na pamięci typu HBM, moce produkcyjne dla standardowych kości DRAM (do laptopów czy telefonów) drastycznie spadły. Efekt? Ceny RAM skoczyły o kilkadziesiąt, a w niektórych segmentach nawet o kilkaset procent. Micron wykorzystuje tę sytuację, dyktując warunki cenowe i rezygnując z mniej rentownych klientów, byle tylko zaspokoić głód sektora AI.

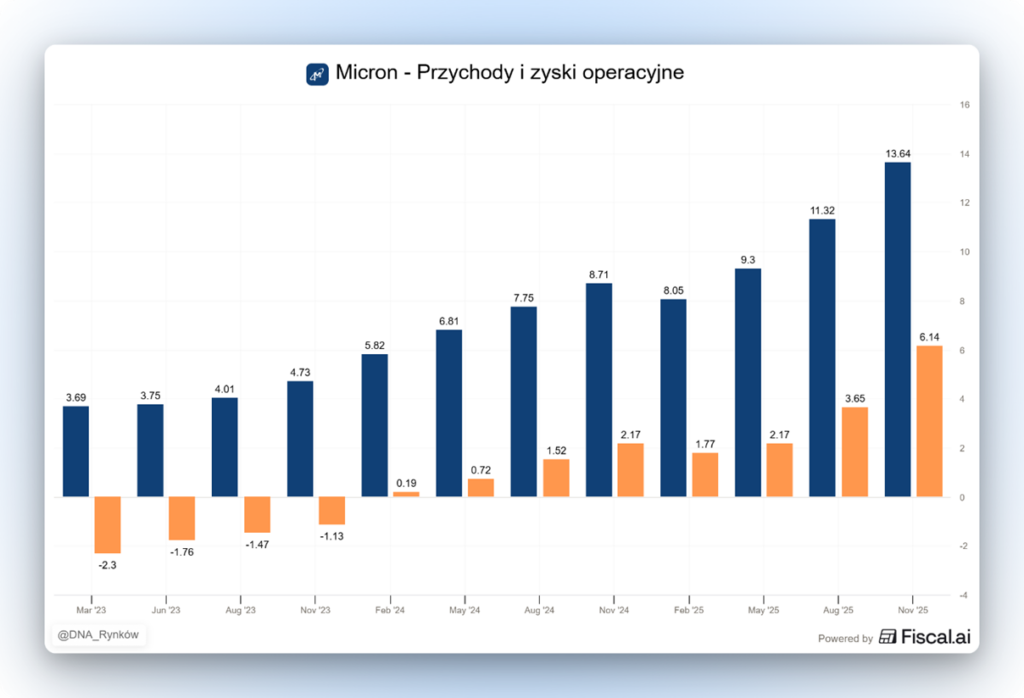

Wyniki finansowe spółki na przełomie 2025 i 2026 roku wyglądają jak pionowa ściana. W pierwszym kwartale roku fiskalnego 2026 Micron zaraportował rekordowe 16,6 miliarda dolarów przychodu (wzrost o 57% rok do roku), a prognozy na kolejny kwartał celują w niemal 19 miliardów. Co najbardziej imponuje inwestorom giełdowym, to marże. Jeszcze dwa lata temu firma walczyła o rentowność, a dziś marża brutto oscyluje koło poziomu 56%.

Co ciekawe, dopiero po ostatnich wynikach kwartalnych rynek w pełni zrozumiał, jak silnie niedobory pamięci mogą przełożyć się na przyszłe rezultaty spółki. Wcześniej traktowano je raczej jako przejściowe zaburzenie cyklu w branży półprzewodników. Tymczasem skala poprawy marż i dynamiki przychodów pokazała, że mamy do czynienia z dużo mocniejszym impulsem popytowym. W efekcie analitycy zaczęli gwałtownie podnosić prognozy przyszłych zysków, dostosowując modele wyceny do nowej rzeczywistości cenowej i popytowej.

W przypadku Microna David Tepper wygląda na inwestora, który postawił na momentum. Zamiast bać się wzrostów kursu akcji, dokupował je w trakcie silnego trendu wzrostowego. To podejście często podsumowuje się hasłem „trend is your friend”. I jak na razie ta strategia się broni. Dwa miesiące po zakończeniu czwartego kwartału 2025 kurs Microna był już około 45% wyżej.

SaaS i synchronizacja ruchów Wall Street

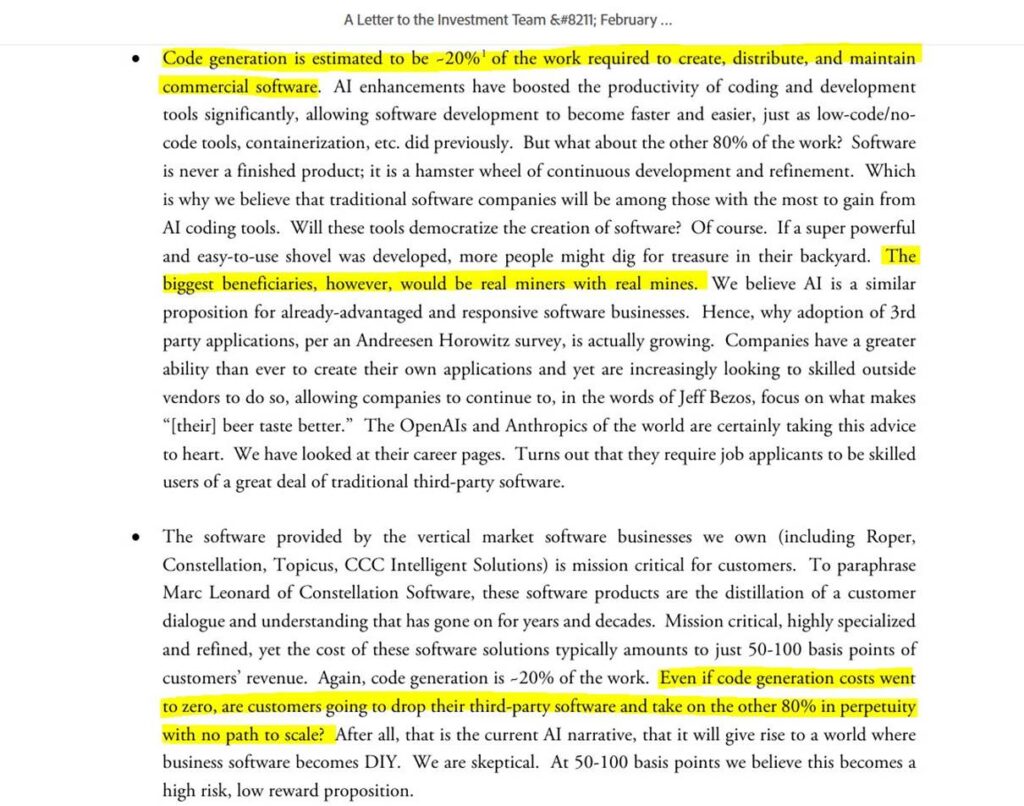

Sporo mniejszych funduszy wykazywało też wzmożone zakupy spółek Saas. Chuck Akre wprost o ostatniej przecenie SaaS pisał

„If a super powerful and easy-to-use shovel was developed, more people might dig for treasure in their backyard. The biggest beneficiaries, however, would be real miners with real mines. We believe AI is a similar proposition for already-advantaged and responsive software businesses.”

Nakupowali na tym głównie ServiceNow i Salesforce. O tym zresztą, że nie tak łatwo zastąpić będzie Salesforce, nagrywałem osobny materiał. O samej przecenie SaaS zresztą też.

Jeżeli spojrzymy szerzej, ten kwartał wyraźnie różni się od wcześniejszych okresów, kiedy ruchy dużych inwestorów były rozbieżne i każdy szukał alfy w innym miejscu rynku akcji. W ostatnim kwartale 2025 roku widać pewną synchronizację. Większość legend Wall Street zwiększała zaangażowanie w duże spółki technologiczne, mimo że rynek dyskutował, czy nie wydają zbyt dużo na rozwój AI.

Wygląda na to, że tak zwani superinwestorzy nie podzielają obaw o rzekome przepalanie kapitału. Nawet jeśli redukowali jedną technologiczną pozycję, to dokładali dwie inne.

Jak to się potoczy dalej, tego oczywiście nie wiemy. Natomiast analiza raportów 13F sugeruje jedno. Najwięksi gracze nie ustawiają się pod scenariusz rychłego załamania rynku akcji. Wręcz przeciwnie. Ich decyzje inwestycyjne wyglądają raczej jak zakład, że cykl technologiczny i rewolucja AI wciąż mają przed sobą kolejne etapy wzrostu, a obecna przecena to dla nich okazja inwestycyjna.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.