Afera Finansowa Włoskiego Giganta Mleczarskiego Parmalat – Kulisy Skandalu

Afera finansowa włoskiego giganta mleczarskiego Parmalat to jeden z największych skandali korporacyjnych w historii Europy, który wstrząsnął rynkami na początku XXI wieku. W 2003 roku ujawniono, że Parmalat, przez lata uważany za wzór sukcesu w branży spożywczej, ukrywał ogromne straty finansowe i prowadził kreatywną księgowość, by fałszywie przedstawiać swoją kondycję finansową. Skandal ten ujawnił nieprawidłowości o wartości ponad 14 miliardów euro, co doprowadziło do bankructwa firmy i licznych procesów sądowych. Jak doszło do tego oszustwa, jakie były jego konsekwencje i jakie lekcje mogą z niego wyciągnąć inwestorzy oraz regulatorzy?

Ogromny sukces Paramalt

Calisto Tanzi w 1961 roku, w wieku 22 lat założył we Włoszech niewielką mleczarnię Parmalat. Po pięciu latach prowadzenia biznesu włoski przedsiębiorca jako pierwszy w kraju, zastosował szwedzką technologię produkcji mleka UHT, czyli Ultra High Temperature. Jest to metoda sterylizacji mleka, która polega na poddaniu go temperaturze od 135 do 150 stopni Celsjusza przez co najmniej 2 sekundy, w celu zniszczenia patogennych mikroorganizmów. W konsekwencji wydłuża się termin przydatności mleka do spożycia.

Ta zmiana technologiczna była początkiem ogromnego sukcesu firmy. Mała mleczarnia zaczęła przejmować inne zakłady i została liderem produkcji wyrobów mleczarskich. Parmalat wszedł z sukcesem na rynek w Afryce, Australii, Chinach, Brazylii, Kanadzie, Niemczech, Meksyku, Portugalii i nie tylko. Firma stała się światowym potentatem mlecznym, który miał około 130 zakładów produkcyjnych. W skład korporacji wchodziło też biuro podróży i sieć telewizyjna. Firma Calisto Tanzi zatrudniała około 36 tysięcy pracowników w 30 różnych krajach, a poza działalnością operacyjną zajmowała się również sponsorowaniem różnych przedsięwzięć sportowych. Założyciel firmy, Calisto Tanzi w 2003 roku został sklasyfikowany przez Forbes jako 369 najbogatszy człowiek na świecie.

W latach 80 XX wieku Tanzi kupił klub piłkarski AC Parma, który w latach świetności mlecznego koncernu trzykrotnie zdobył Puchar Włoch i dwukrotnie Puchar UEFA. Firma sponsorowała też inne kluby piłkarskie i zespoły Formuły 1. To wszystko przekładało się na obraz ogromnego sukcesu firmy.

Problemy finansowe i oszustwa księgowe

Jedną z głównych przyczyn problemów finansowych spółki była agresywna polityka ekspansji. Parmalat dynamicznie rozszerzał swoją działalność, przejmując inne firmy na całym świecie. W ciągu 14 lat od 1989 do 2003 roku spółka przejęła ponad 100 firm, co daje średnio 7 przejęć na rok. Ekspansja często była finansowana pożyczkami, a to znacznie zwiększało zadłużenie spółki. Jednocześnie przejmowane przedsiębiorstwa nie były poddawane wystarczająco wnikliwej analizie i audytom, co prowadziło do przepłacania za firmy, z którymi potem było sporo problemów.

Parmalat, żeby zatuszować swoje problemy finansowe i jednocześnie zapewnić sobie dalsze finansowanie ze strony banków oraz inwestorów, postanowił fałszować księgi rachunkowe i inne dokumenty w celu przedstawienia nierzeczywistego obrazu finansowego firmy.

Spółka korzystała z różnych metod fałszowania ksiąg. Najbardziej istotnymi były:

- Fałszowanie przychodów i ukrywanie zobowiązań, które polegało na tym, że korporacja tworzyła fałszywe faktury sprzedażowe i wystawiała je własnym spółkom zależnym. Potem księgowała te faktury, jako przychody, mimo że w rzeczywistości nie miała miejsca żadna transakcja sprzedaży. Spółka zależna, która otrzymywała fakturę, zaciągała pożyczkę i płaciła pożyczonymi pieniędzmi spółce macierzystej. Dzięki temu rachunek zysków i strat oraz bilans firmy wyglądał zdecydowanie lepiej niż w rzeczywistości. Następnie spółka zależna odpowiedzialna za wykreowanie fikcyjnych “przychodów”, transferowała pożyczkę jeszcze do innych powiązanych spółek, w celu trudniejszego wykrycia oszustwa i zamazania rzeczywistego obrazu działalności.

- Przesunięcia międzyokresowe. Parmalat przesuwał przychody i koszty pomiędzy różnymi okresami sprawozdawczymi, tak żeby liczby w sprawozdaniach wypadały korzystniej. Na przykład księgował przychody, które miały być zrealizowane w przyszłości już we wcześniejszych okresach sprawozdawczych.

- Fikcyjne konto bankowe z fikcyjną gotówką na rachunku. Parmalat fałszował dokumenty, które potwierdzały istnienie rachunku bankowego, na którym rzekomo znajdowało się 3,95 miliarda euro. W ten sposób spółka potwierdzała, że z ich sytuacją finansową jest wszystko w porządku i zapewniała sobie dalsze finansowanie. Dzięki temu oszustwu firma mogła uzupełnić swój bilans o dodatkowe 4 miliardy euro i poprawić swoje wskaźniki zadłużenia oraz płynności, a to uspokajało pożyczkodawców i inwestorów. W rzeczywistości rachunek bankowy ani środki finansowe nigdy nie istniały.

Przedsiębiorstwo długo utrzymywało się na powierzchni dzięki oszustwom i manipulacjom. Udawało się to z dwóch kluczowych powodów. Po pierwsze firma była tak ogromna i poważana, że często uznawano ją za „zbyt dużą, żeby upaść”. Drugą kwestią była bardzo skomplikowana struktura korporacyjna z dużą ilość spółek zależnych w różnych krajach, która pozwalała całej grupie kapitałowej zacierać ślady oszustw i komplikować różne operacje finansowe, przez co ich charakter stawał się nieoczywisty.

Calisto Tanzi – Założyciel Parmalat

Każda akcja o wartości nawet 800 dolarów!

Brak prowizji do obrotu 100 tys. euro miesięcznie!

Obniż prowizję za wymianę o 50%!

Paramalt dociera do granicy. Firma się sypie

Papier wszystko przyjmie, ale choćby nie wiadomo, jak dużo fikcyjnych środków pieniężnych zapisać w księgach rachunkowych, to nie da się nimi spłacić rzeczywistych zobowiązań i długów.

Wejście na giełdę w 1987 roku i emisja obligacji, były dla spółki kolejnym źródłem finansowania, pozwalającym jej złapać oddech, ale już wtedy pojawiali się analitycy, którzy podejrzewali korporację o poważne problemy finansowe. Szczególnie podejrzane wydawały się wnioski o kolejne kredyty w sytuacji, kiedy spółka miała 4 miliardy euro w gotówce. Bankierzy i analitycy zastanawiali się, dlaczego firma nie pokryje swojej dziury budżetowej tymi środkami? Odpowiedź znał jedynie zarząd Parmalat: Ponieważ nie było żadnej gotówki. Ona była jedynie sfabrykowanym zapisem rachunkowym, który miał uspokajać pożyczkodawców i poprawiać wskaźniki.

W końcu jednak firma dotarła do ściany i nie była w stanie spłacić swoich długów. Zabrakło jej płynności finansowej, czyli pieniędzy, którymi mogłaby obsłużyć bieżące raty pożyczek i odsetki od obligacji. Wszyscy zastanawiali się, jak firma posiadająca 4 miliardy euro w gotówce może mieć problem z płynnością finansową.

To zasadne pytanie doprowadziło do niezależnego audytu prowadzonego przez firmę Grant Thornton w 2003 roku. Pracownicy firmy audytorskiej skontaktowali się z Bank of America, który rzekomo miał prowadzić rachunek bankowy Parmalat i wtedy dowiedzieli się, że taki rachunek nie istnieje i nigdy nie istniał. To był punkt kulminacyjny, który wywołał burze i zainicjował przeprowadzenie znacznie głębszego śledztwa. W jego wyniku ujawniono resztę oszustw, manipulacji i niezgodności.

W grudniu 2003 roku Parmalat ogłosił bankructwo i zyskał status największego finansowego upadku w Europie. Spółkę nazywano „Europejskim Enronem” z powodu pewnych podobieństw do upadku amerykańskiej korporacji technologicznej.

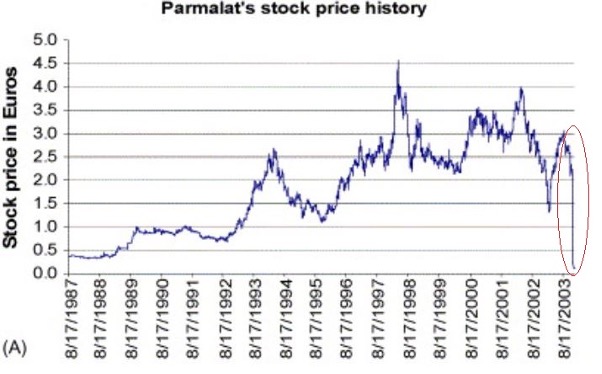

Cena akcji spółki Parmalat

Konsekwencje afery

Kiedy wszystko wypłynęło, notowania spółki zostały zawieszone, a pieniądze straciło łącznie 135 tysięcy ludzi, którzy inwestowali w akcje i obligacje firmy. Po ogłoszeniu bankructwa włoski rząd w pośpiechu zmieniła prawo, żeby umożliwić szybsze postępowanie upadłościowe i umożliwić dużym firmą szybszą restrukturyzację. Kiedy z kolei ujawniono już wszystkie oszustwa księgowe Parmalat, aparat władzy przegłosował serię nowych ustaw, które miały na celu reformę włoskich standardów rachunkowości i systemu finansowego.

Włoski rząd mianował administratora masy upadłościowej Enrico Bondi, który dokonał restrukturyzacji spółki. Bondi sprzedał większości zagranicznych aktywów, zredukował zatrudnienie o prawie 60% i ponownie wprowadził spółkę na giełdę w październiku 2005 roku. Wycena w dniu debiutu w 2005 roku wynosiła 5 miliardów euro, a akcje przyciągały inwestorów nadzieją na odszkodowania i potencjalne przejęcie. Do przejęcia w istocie doszło w 2011 roku, a Parmalat stał się filią francuskiej grupy Lactalis, która działa w branży mlecznej od 1933 roku.

Z kolei założyciel i prezes mlecznego konglomeratu Parmalat, Calisto Tanzi został skazany w 2010 roku na 18 lat więzienia i wypłacenie 2 miliardów euro odszkodowań na rzecz nowej firmy Parmalat oraz 30 milionów euro na rzecz drobnych akcjonariuszy i obligatariuszy. Te 30 milionów euro stanowiło około 5% nominalnej wartości akcji i obligacji, które wcześniej nabyli inwestorzy.

Wyroki zapadły również dla innych członków byłego kierownictwa firmy i łącznie skazano 15 osób, a 2 uniewinniono. W późniejszym czasie władze odkryły, że Tanzi ukrywał dzieła sztuki autorstwa takich mistrzów jak Pablo Picasso, Claude Monet i Vincent van Gogh w domach przyjaciół. 55 odnalezionych dzieł sztuki zostało zlicytowanych w 2019 roku. Na mocy decyzji sądu pieniądze zostały przekazane wierzycielom spółki.

Parmalat to nie pierwsza i nie ostatnia spółka, którą do grobu wpędziło złe zarządzanie i źle prowadzona ekspansja zagraniczna oraz wzrost osiągany za wszelką cenę. Dodatkowo balon został rozdmuchany spiralą zadłużenia, która dzięki oszustwom księgowym mogła trwać znacznie dłużej niż w innych okolicznościach.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.