Dolar po 3,5 zł miesza na GPW. XTB bije rekordy, a CCC znów rozczarowuje!

Rynek akcji potrafi się czasem mocno rozjechać z intuicją. Z jednej strony masz spółkę z GPW, która przez lata stała w miejscu, a dziś leci jak rakieta i ma portfel zamówień do… 2030 roku. Z drugiej strony mamy dolara po 3,5 zł, co jednych dobija, a innym właśnie poprawia marże.

Do tego rekordowe wyniki brokera, który kwartał temu rozczarował, kolejne obniżki prognoz w handlu detalicznym i dane o konsumpcji, które kompletnie nie pasują do narracji o „słabym konsumencie”.

Nie będę tu dla was „zgadywać” nastrojów ani opowiadać historii pod tezę. Przejdziemy sobie przez konkretne liczby, konkretne spółki z polskiego rynku akcji i bardzo konkretne mechanizmy.

Kto dziś realnie korzysta na tym, co dzieje się na rynku, kto wpada pod presję i gdzie sentyment zaczyna rozmijać się z fundamentami. Jeśli chcesz zrozumieć, dlaczego jedne akcje lecą w kosmos, inne dostają po głowie, a makro wysyła sprzeczne sygnały — ten przegląd rynku i spółek z GPW dobrze porządkuje obraz sytuacji.

Dolar po 3,5 zł miesza na GPW. XTB bije rekordy, a CCC znów rozczarowuje!

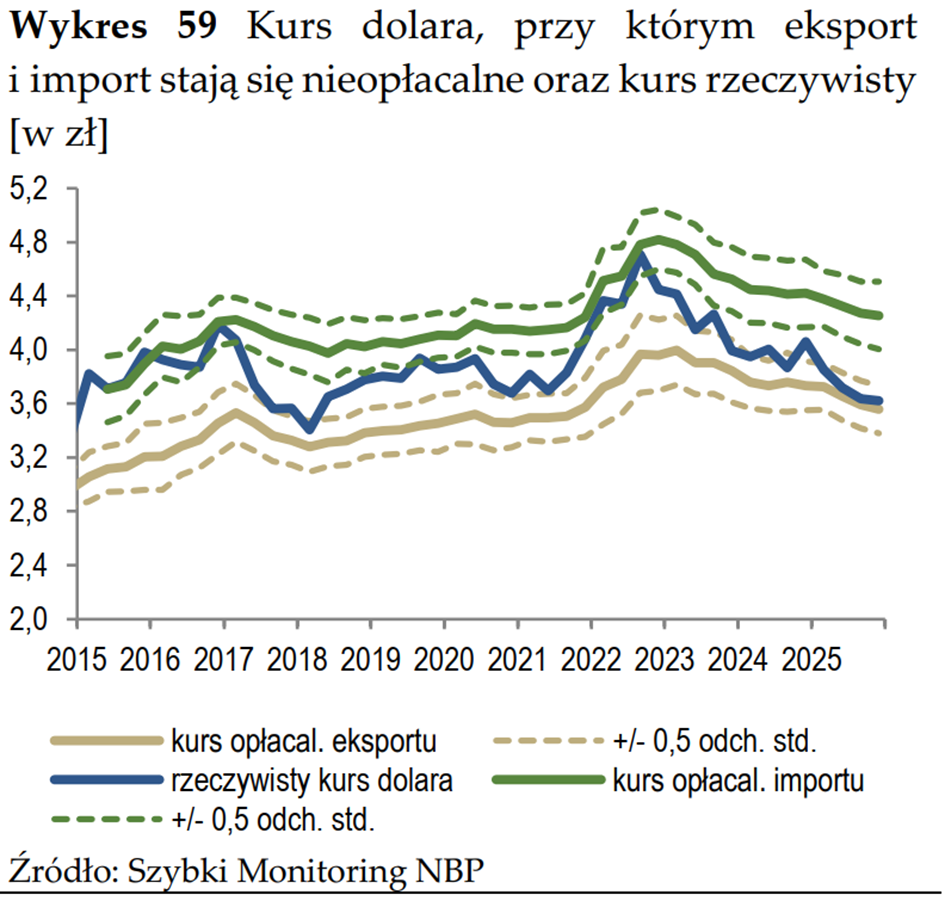

Dolar po 3,5 zł a eksporterzy: granica opłacalności eksportu według NBP

Dolar spada tak mocno, że zaliczył w ubiegłym tygodniu poziom 3,5. Tak tani nie był od 8 lat, ale przynajmniej jest dokładnie TAK tani, jak zapowiadaliśmy równo 3 miesiące temu, że będzie. W Polsce zaczyna się jednak pojawiać pytanie, co na to eksporterzy z polskiej gospodarki? Bo wielka feta z tego tytułu, że dolar taki słaby, a Polska i Europa strong, to jednak temat o wiele bardziej złożony i tak tani dolar jest dla Europy problemem. Zobaczmy to na przykładzie Polski.

Punktem odniesienia jest tu tzw. granica opłacalności eksportu, którą NBP w „Szybkim monitoringu” wylicza na 3,56 zł za dolara. Ten próg nie jest stały i dany raz na zawsze, ale zmienia się w zależności od innych czynników makroekonomicznych. Na przedstawionym wykresie to dolna beżowa linia. Natomiast niebieska linia to realny kurs walutowy, ale w momencie przygotowywania tego wykresu, dolar trzymał się jeszcze powyżej 3,6 zł.

Raport wyszedł w poniedziałek, a już dzień później dolar kosztował mniej niż 3,5 zł. Granica opłacalności w praktyce oznacza kurs walutowy, przy którym przychody ze sprzedaży zagranicznej zrównują się z kosztami produkcji, co oznacza zerowy zysk. Eksporterzy muszą zacisnąć pasa albo podnieść ceny, co przekłada się najczęściej na spadek sprzedaży. Oczywiście nie każda firma ma taką samą strukturę kosztów i efektywność operacyjną, ale NBP wylicza ogólnokrajową granicę opłacalności jako średnią ważoną z deklaracji tysięcy przedsiębiorców, biorąc pod uwagę ich udział w całkowitej sprzedaży zagranicznej.

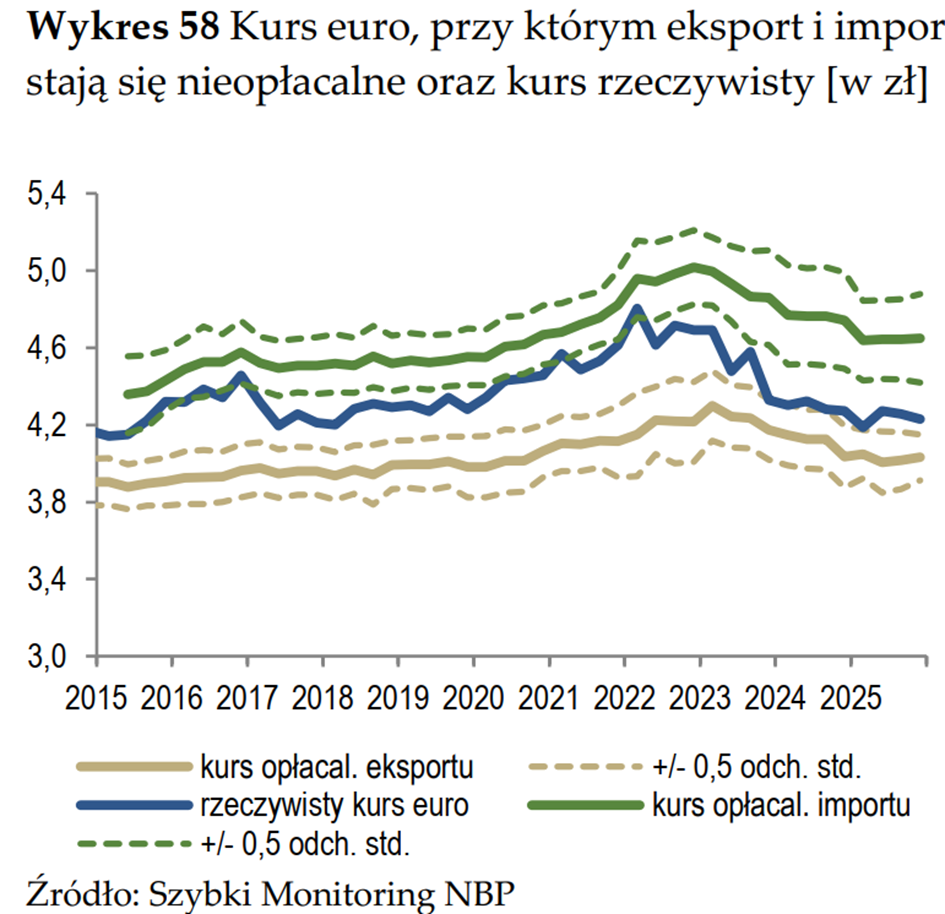

To wszystko brzmi groźnie, więc od razu trzeba doprecyzować dwie rzeczy, które uspokajają obraz. Po pierwsze, dolar nie jest dominującą walutą polskiego eksportu. Udział rozliczeń dolarowych wynosi około 10% całości. Po drugie, eksporterzy rzadko siedzą na jednej walucie. Kluczowe jest też euro i tu widać różnicę, bo dla euro do progu opłacalności jest jeszcze daleko. NBP wylicza go na 4,03 zł za euro, a obecnie mamy 4,2 zł.

Co więcej, eksport rozliczany w dolarach jest branżowo rozproszony. To nie tak, że jedna konkretna branża zaraz upadnie. Dodatkowo sama Ameryka Północna to tylko około 3–4% naszego eksportu. Tylko że tak to wygląda u nas. W przypadku całej Unii Europejskiej eksport dolarowy jest już o wiele ważniejszy.

Teraz druga strona medalu, czyli import. Słaby dolar oznacza, że towary kupowane na bazowych rynkach stają się dla importera tańsze dzięki kursowi. Importer może próbować podnieść marże bez zmiany cen, ale bardzo często realnie tańszy import kończy się spadkiem cen dla polskiego konsumenta. Najważniejszy kanał dotyczy surowców, bo za dolary sprowadzamy przede wszystkim surowce, w tym ropę, a paliwa i szerzej transport stanowią 11% koszyka inflacyjnego. Jeśli paliwa tanieją, presja inflacyjna robi się mniejsza.

Nic dziwnego, że RPP traktuje umocnienie złotego wobec dolara jako czynnik antyinflacyjny. Im silniejszy złoty, tym większe prawdopodobieństwo obniżek stóp procentowych.

No i zostaje pytanie, skąd ta słabość dolara?

• Cykl obniżek stóp procentowych w USA,

• Ekspansywna polityka fiskalna USA,

• Nadchodząca zmiana na fotelu przewodniczącego Fed,

• Oraz rosnące obawy o niezależność Fed.

To wszystko osłabia dolara i jest na rękę Trumpowi, który już w czasie swojej kampanii wyborczej zapowiadał, że będzie dążył do osłabienia waluty.

Ostatecznie dolar po 3,5 zł to problem dla części eksporterów rozliczających się w tej walucie, ale w skali całej gospodarki są też tego zalety, szczególnie z perspektywy importerów i konsumenta. Oczywiście wszystko ma swoje granice. Masowe upadłości eksporterów nie skończą się dobrze dla nikogo. Niemniej jednak warto pamiętać, że wielka siła złotego, to nie tylko zalety.

Wyniki XTB: rekord klientów, rentowność i plany na 2026

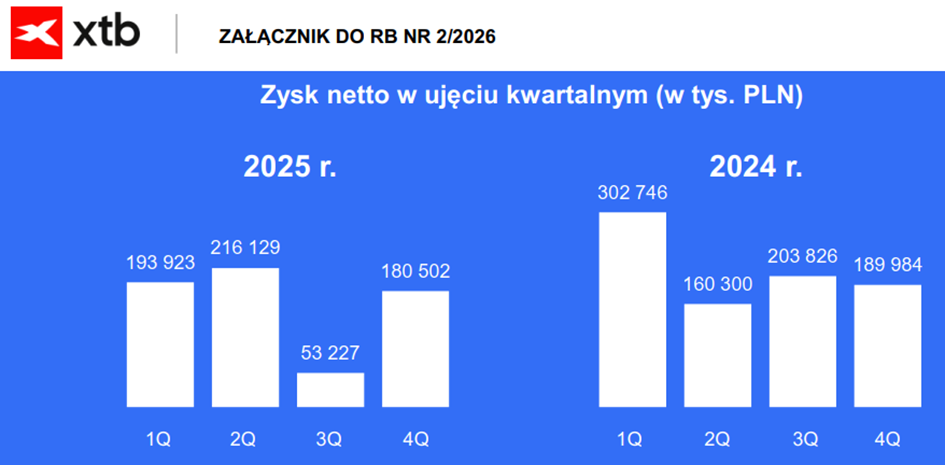

Przechodzimy do spółek i zaczynamy od XTB, który kwartał temu mocno rozczarował wynikami, ale te obecne są zdecydowanie lepsze, a zapowiedź nowych produktów robi wrażenie. Pytanie, czy zostaną one dowiezione? Bo już raz nie zostały. Przejdźmy jednak do rzeczy.

Sam wynik finansowy za Q4 wygląda solidnie. Zysk netto wyniósł 180,5 mln zł i był wyższy od rynkowego konsensusu o około 8%, ale jednocześnie niższy niż rok temu.

Jeszcze ciekawiej wygląda strona operacyjna. W samym czwartym kwartale platforma pozyskała blisko 281 tys. nowych klientów. To absolutny rekord kwartalny i skok o blisko 78% rok do roku. W całym 2025 roku baza klientów powiększyła się o 864 tys. osób, przekraczając poziom 2,16 mln użytkowników.

Ta skala oczywiście kosztuje. Koszty operacyjne w 2025 roku wzrosły o 48%, czyli nieco więcej niż wcześniej zakładane 40%. W 2026 roku spółka zapowiada dalsze zwiększenie wydatków marketingowych, tym razem o około 50% rok do roku. Zarząd jasno komunikuje, że priorytetem jest dalszy wzrost bazy klientów, nawet kosztem krótkoterminowej presji na marże. Najpierw masa potem… kasa.

Warto jednak zwrócić uwagę na tzw. rentowność na lota, czyli uproszczony wskaźnik pokazujący, ile spółka zarabia na jednostce obrotu. W Q4 wyniosła ona 208 zł. To wyraźna poprawa względem słabego trzeciego kwartału, gdzie było to około 150 zł, choć nadal poniżej rekordowych poziomów rzędu 220–250 zł. Innymi słowy, efektywność wraca w dobrą stronę, ale do szczytów jeszcze trochę brakuje.

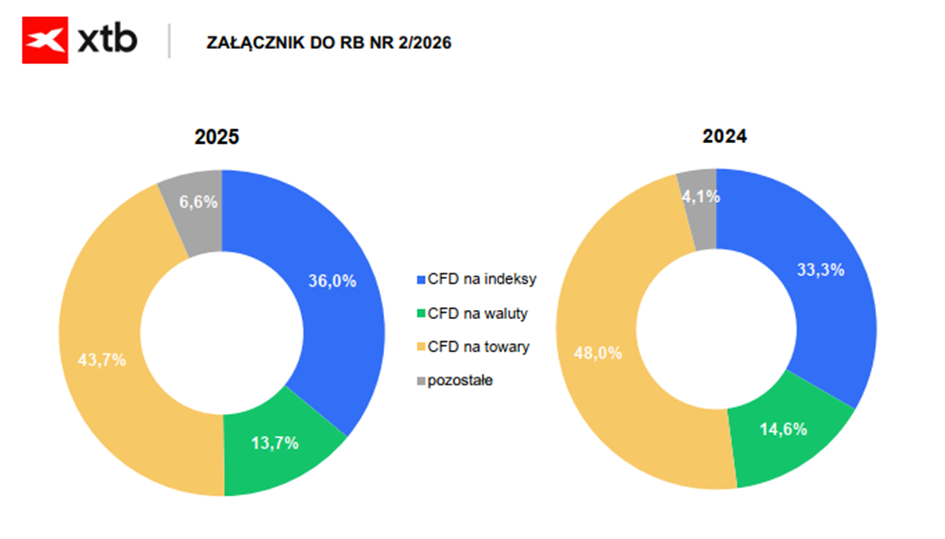

Struktura przychodów pokazuje, że XTB wciąż mocno korzysta na zmienności rynkowej. W 2025 roku największy udział miały instrumenty CFD oparte na towarach, głównie złocie, gazie ziemnym i kakao, które odpowiadały za 43,7% przychodów. Drugim filarem były indeksy giełdowe z udziałem 36%, ze szczególnym naciskiem na US100, US500 i niemiecki DAX.

Najciekawsze są jednak plany na 2026 rok. XTB chce mocniej wejść w produkty o wyższej marżowości. Jednym z kluczowych elementów ma być margin trading, czyli handel akcjami i ETF-ami z wykorzystaniem dźwigni, ale przy zachowaniu faktycznej własności i posiadaniu akcji. To zupełnie inny model niż klasyczne CFD i potencjalnie bardzo atrakcyjny dla bardziej świadomych inwestorów. Jak to ma działać? W skrócie macie mieć możliwość kupna akcji na kredyt, który uzyskacie od XTB i za który będzie płacić oprocentowanie, jak za… każdy inny kredyt.

Do tego dochodzą kryptowaluty i opcje, które spółka planuje szerzej oferować w Polsce po uzyskaniu odpowiednich zgód regulacyjnych. Obecnie krypotwaluty są obecne tylko w formie CFD, które jest drogie w utrzymaniu na dłuższą metę. Teraz ma się to zmienić. Uzupełnieniem mają być Plany Inwestycyjne 2.0, czyli możliwość budowania planów nie tylko na ETF-ach, jak dotychczas, ale też na konkretnych akcjach.

Na deser zostaje dywidenda. Zarząd podtrzymuje politykę wypłaty od 50% do 100% jednostkowego zysku netto, a przy obecnych założeniach możliwa jest wypłata do 75% zysku za 2025 rok.

Akcje XTB zareagowały bardzo pozytywnie, bo liczba klientów cały czas szybko rośnie, a na horyzoncie pojawiają się kolejne pomysły na to, jak lepiej monetyzować tą bazę klientów. Jak jednak w praktyce sprawdzą się te nowe metody monetyzacji? Tego dowiemy się w kolejnych kwartałach.

A skoro już o wynikach XTB mowa, to zróbmy szybkie spojrzenie na to, jak radzi sobie mój publiczny portfel emerytalny, który tam dla was prowadzę. Ostatnio dodawałem tak akcje Bloobera. Jak na razie portfel zalicza prawie +18%, a powstał zaledwie 3 miesiące temu. Niezły wynik. Są tam akcje MSCI, GPW, Asseco oraz ETF na półprzewodniki. Właśnie wpadła do niego nowa comiesięczna dopłata 2500 zł, a że gotówka parzy, to trzeba będzie szybko ją zagospodarować.

Newag na GPW: portfel zamówień do 2030, PKP Intercity i inwestycje w moce produkcyjne

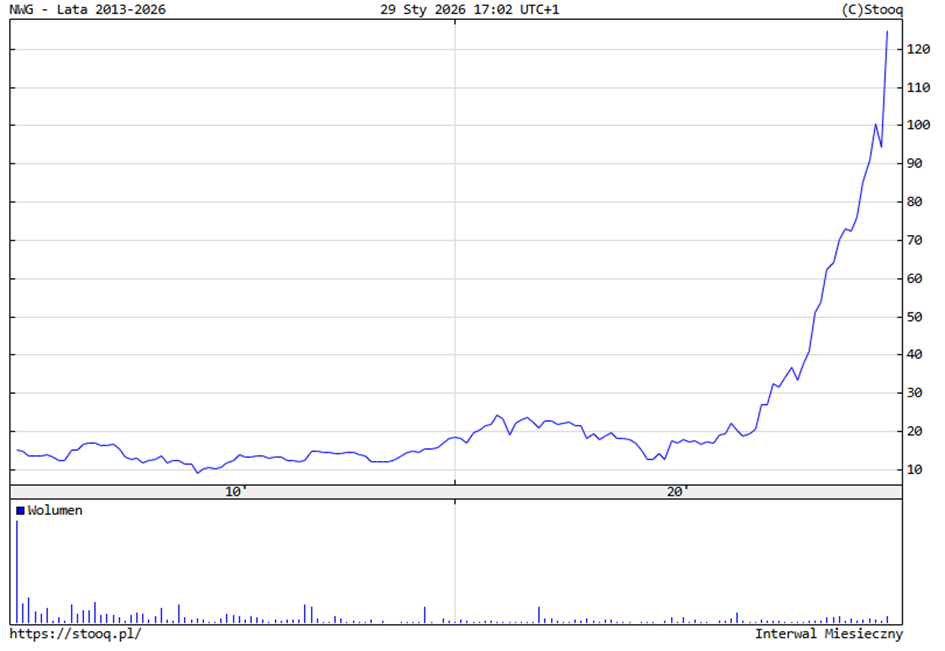

Jednak XTB, XTB-em. Newag to dopiero odpalił rakietę. Przez dekadę akcje spółki tkwiły w konsolidacji na podobnych poziomach cenowych, a od trzech lat spółka pędzi jak rozpędzony ekspres nie oglądając się na to co robi w tym czasie szeroki rynek. Dla przypomnienia Newag jest producentem taboru kolejowego, który zajmuje się projektowaniem i budową nowoczesnych lokomotyw oraz elektrycznych zespołów trakcyjnych, takich jak popularne pociągi Impuls.

Rajd był kontynuowany w drugiej połowie stycznia, kiedy Newag dał zarobić 22% w cztery sesje!

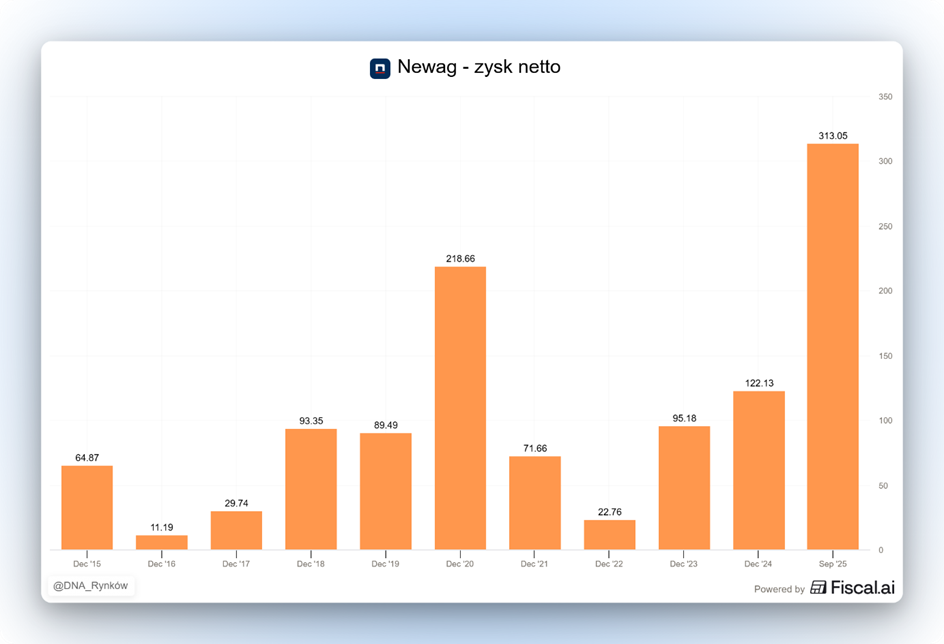

Stoją za tym wyniki finansowe. Po trzech kwartałach 2025 roku przychody Grupy Newag wyniosły prawie 1,8 mld zł, co oznacza wzrost o 56% rok do roku. Jeszcze mocniej wygląda wynik netto, który wzrósł o ponad 200%.

Prezes spółki, Zbigniew Konieczek wprost mówi o rekordowym roku sprzedażowym i zapowiada, że kolejne lata będą jeszcze lepsze. Co ważne, nie są to deklaracje bez pokrycia, bo kalendarz produkcyjny Newagu jest już praktycznie zamknięty na kilka lat do przodu.

Portfel zamówień jest wypełniony do 2030 roku, a to w tej branży absolutny luksus. Oznacza wysoką przewidywalność przychodów i dużą stabilność operacyjną.

Największym klientem spółki pozostaje PKP Intercity. W grudniu ubiegłego roku Newag zamknął kontrakt na 46 lokomotyw Griffin EU160, a łącznie przewoźnik odebrał już 96 takich pojazdów. Równolegle rozpoczęły się odbiory pierwszych lokomotyw Griffin EU200, które mogą jeździć z prędkością 200 km/h i pracować pod trzema systemami zasilania. To istotne, bo otwiera drogę do obsługi połączeń międzynarodowych. Do tego dochodzi opcja na kolejne 32 lokomotywy, która w przyszłości może jeszcze zwiększyć skalę współpracy.

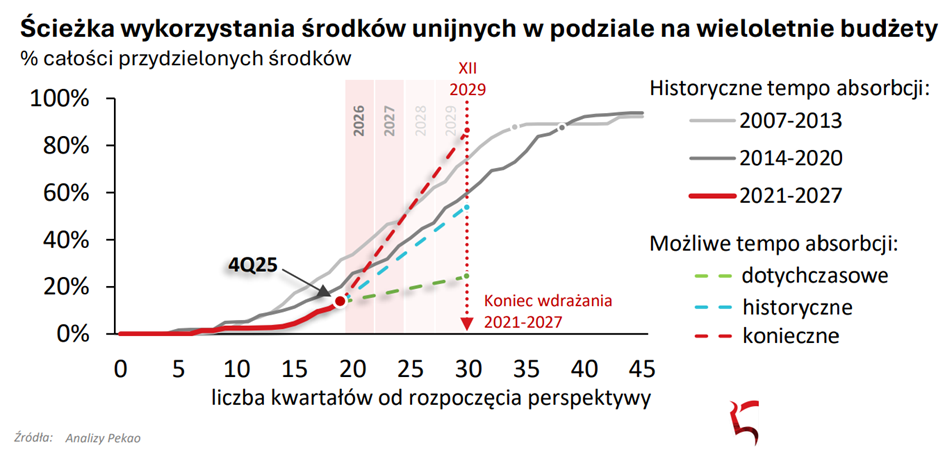

Drugą nogą są zamówienia towarowe i regionalne. Orlen Kolej zamówił 20 lokomotyw Dragon 2 z dostawami w latach 2027 i 2028. Samorządy wojewódzkie masowo kupują Impulsy 2, finansując te zakupy głównie z funduszy unijnych, a jak wiemy perspektywa unijna i KPO właśnie się rozpędza.

Prezes Newagu otwarcie przyznaje, że bez pieniędzy z Krajowego Planu Odbudowy czy programu FEnIKS skala modernizacji kolei byłaby znacznie mniejsza. Tu nie ma wielkiej filozofii. Jest finansowanie z Unii, to i są zamówienia.

Jednocześnie jednak spółka dochodzi do granic swoich możliwości produkcyjnych. To z jednej strony problem, a z drugiej sygnał, jak duży jest popyt. Odpowiedzią ma być duży projekt inwestycyjny realizowany w ramach Polskiej Strefy Inwestycji. Chodzi o zwiększenie mocy wytwórczych i zaawansowaną robotyzację, zwłaszcza w obszarze spawania. Zrobotyzowane stanowiska do spawania laserowego mają poprawić jakość, przyspieszyć produkcję i zmniejszyć wpływ na środowisko. Nowa linia ma ruszyć w pierwszym półroczu 2026 roku, co w dłuższym terminie może nieco poluzować obecne ograniczenia.

Warto jednak pamiętać na przyszłość, że każda nowa linia produkcyjna to koszty stałe, które mogą ciągnąć w dół wynik finansowy w czasach, gdy zamówień brakuje. Takie uroki przemysłu ciężkiego.

Na razie nie bądźmy jednak czarnowidzami. Ciekawym elementem strategii jest też rozwój technologiczny. Newag przygotował dla PKP Intercity pociągi hybrydowe spalinowo-elektryczne, przeznaczone na linie częściowo zelektryfikowane. Zamówienie obejmuje 35 składów, a pierwsze dostawy mają ruszyć w przyszłym roku. To przykład pragmatycznego podejścia do realiów infrastrukturalnych, zamiast czekania aż wszystko stanie się w pełni elektryczne.

Najbardziej symboliczny ruch to jednak porozumienie z Siemens Mobility dotyczące potencjalnych dostaw pociągów dużych prędkości. Chodzi o jednostki zdolne do jazdy co najmniej 320 km/h w ramach postępowania PKP Intercity. Newag sam nie spełnia warunków udziału w tym projekcie, dlatego wchodzi w partnerstwo. To szansa na wejście do zupełnie innej ligi technologicznej, choć na razie mówimy tylko o memorandum, a nie twardym kontrakcie.

Super wyniki, pełen portfel zamówień, pieniądze z Unii i rozwój technologiczny, to mieszanka, która wynosi akcje Newagu na księżyc.

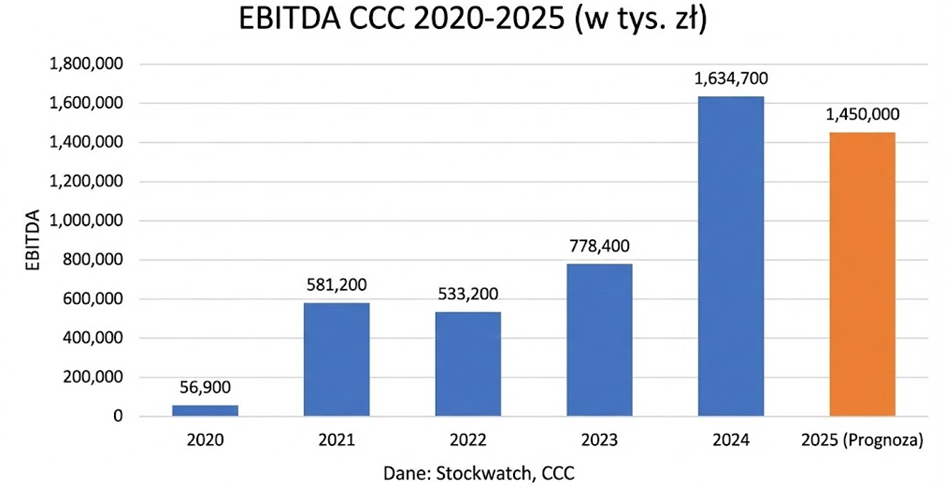

CCC obniża prognozy: sprzedaż, marża, e-commerce i ryzyko zapasów

Tego nie można za to powiedzieć o CCC, które ponownie obniżyło prognozy. Jeszcze na początku roku CCC zakładało, że w całym roku obrotowym 2025 przychody przekroczą 12 mld zł, a EBITDA sięgnie 2,4 mld zł. Jesienią te oczekiwania zostały obniżone po raz pierwszy. Teraz poprzeczka została opuszczona po raz kolejny. Spółka spodziewa się 10–11 mld zł przychodów około 1,45 mld zł EBITDA. To oznacza wyniki nie tylko wyraźnie poniżej pierwotnych planów, ale też niższe niż rok wcześniej.

Kluczowym problemem okazał się czwarty kwartał. Przychody w tym okresie mają wynieść około 2,6 mld zł, praktycznie tyle samo co rok wcześniej, natomiast EBITDA spadnie o około 55%. To właśnie ta dysproporcja najmocniej uderzyła w wiarygodność całorocznych założeń. Rynek zareagował nerwowo, a kurs akcji w dniu komunikatu spadał nawet o 10%, ale zakończył dzień na minus 5,5%. Tak naprawdę skala spadków przy tym komunikacie nie jest szczególnie duża, co sugeruje, że kurs może już być wystarczająco mocno zdołowany i coraz słabiej reaguje na negatywne dane.

Spółka wskazuje trzy główne powody pogorszenia wyników. Pierwszy to słabsza sprzedaż. Sprzedaż porównywalna w tych samych sklepach, które są otwarte co najmniej rok była ujemna i wyniosła minus 1,9% w walutach stałych, a e-commerce zanotował spadek przychodów aż o 23%. Zarząd tłumaczy to słabością konsumenta (co nie znajduje potwierdzenia w danych makro, jak dowiecie się w kolejnym temacie), tłumaczy to też mniejszym ruchem w sklepach oraz świadomą transformacją modelu sprzedaży internetowej w stronę bardziej rentownej oferty opartej na markach własnych i licencyjnych. Problem w tym, że to właśnie e-commerce miał być jednym z motorów poprawy efektywności, a nie obszarem wymagającym hamowania.

Drugim czynnikiem jest presja na marżę. CCC spodziewa się spadku marży brutto o około 2 pkt proc., co wiąże się z większą skalą promocji. Rabaty miały zwiększyć ruch i pomóc w upłynnieniu zapasów, ale jednocześnie obniżyły rentowność. Trzeci element to zdarzenia jednorazowe, w tym odpisy na towary niepełnowartościowe, wyższe odpisy na należności oraz niekorzystny wpływ kursów walutowych. Łączny efekt tych czynników to około 65 mln zł obciążenia wyniku.

Na poziomie segmentów obraz jest nierówny. HalfPrice i szyld CCC pozostają rentowne, natomiast Modivo wciąż jest pod kreską, z marżą EBITDA na poziomie minus 2%. Dodatkowym wyzwaniem są zapasy, które na koniec roku mają wynieść około 3,7 mld zł, czyli więcej niż pierwotnie planowano. To tłumaczy agresywne wyprzedaże w czwartym kwartale, ale jednocześnie zwiększa ryzyko powtarzania się podobnej sytuacji w przyszłości.

Zarząd patrzy w 2026 rok z optymizmem, wskazując na dynamiczną ekspansję. Powierzchnia handlowa na początku nowego roku obrotowego ma być większa o 28% rok do roku, a spółka zakłada dalszy wzrost skali działalności. Oczekiwana poprawa wyników ma wynikać z lepszych warunków zakupowych, niższej skali rabatowania, większego udziału marek licencyjnych oraz efektu dźwigni operacyjnej w dojrzałych sklepach. Podtrzymany został także plan skupu akcji własnych.

Problem polega na tym, że podobna narracja towarzyszyła już prognozom na 2025 rok. Bez realnej poprawy jakości sprzedaży, zwłaszcza w e-commerce i na bazie porównywalnej, oraz bez skutecznej kontroli zapasów, ambitne założenia na 2026 rok mogą podzielić los poprzednich. Warto też pamiętać, że agresywna ekspansja powierzchni sklepowej bez silnego popytu na produkty, to prosta droga do rosnących kosztów i spadającej rentowności, a nie jasna ścieżka do poprawy wyników.

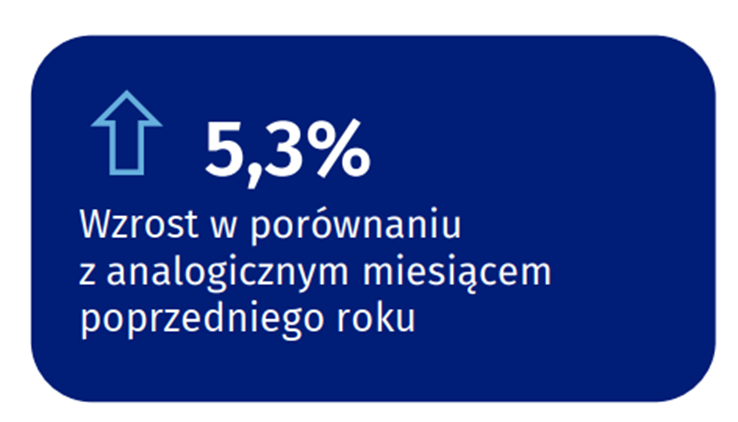

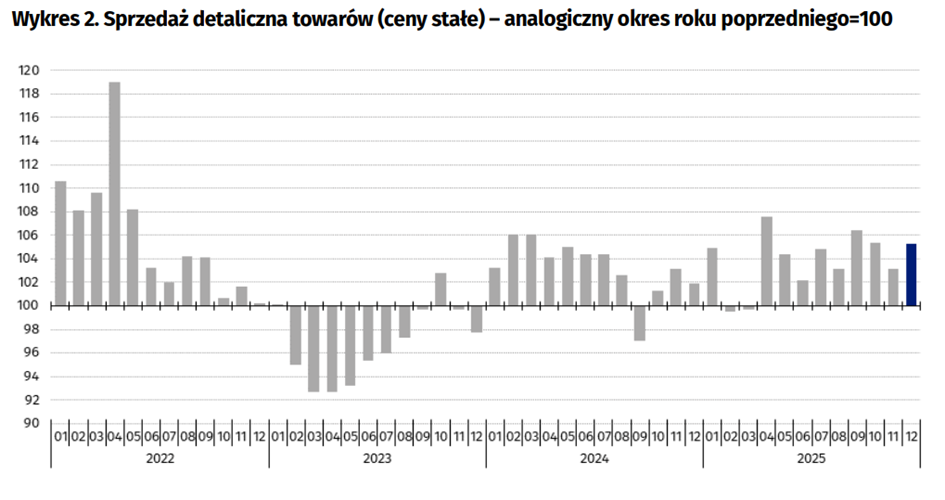

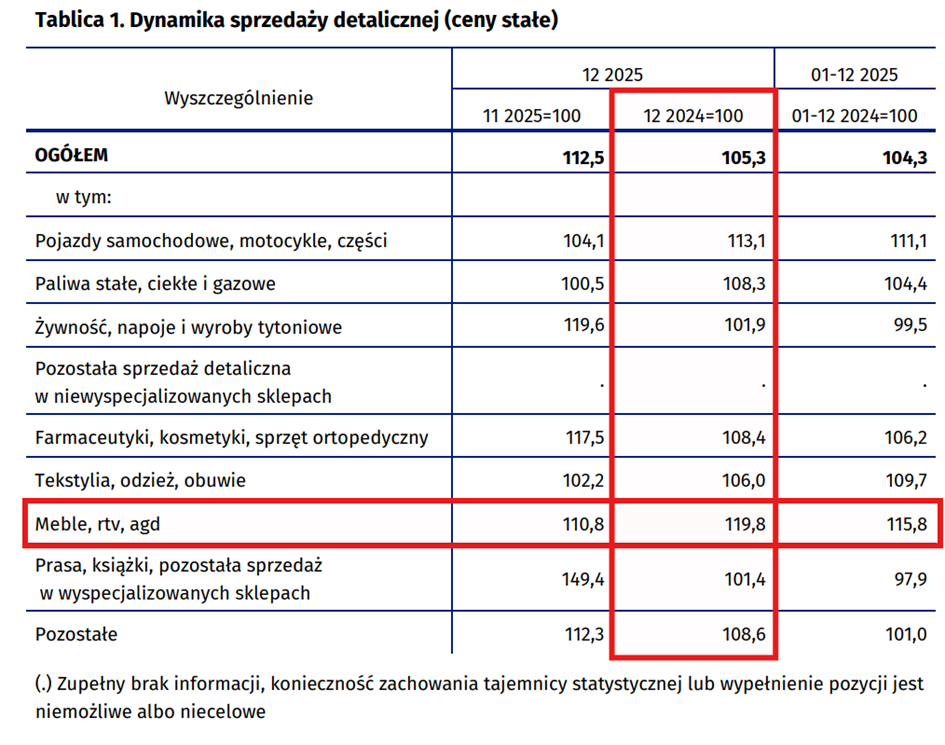

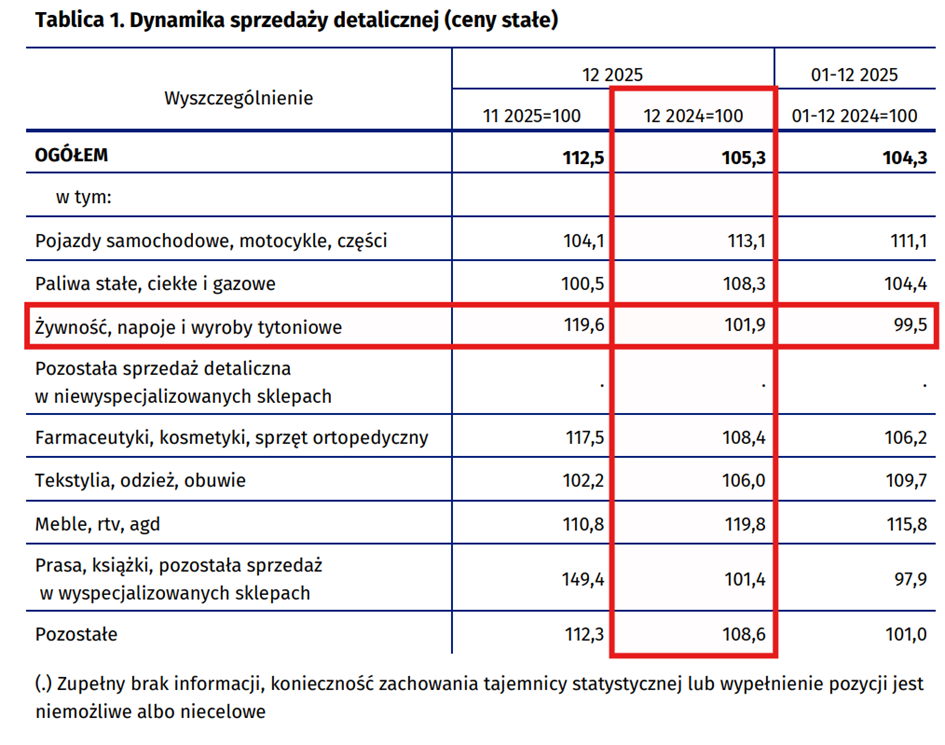

Słabość przychodów CCC razi, tym bardziej że sama sprzedaż detaliczna na poziomie krajowym urosła w grudniu o 5,3% rok do roku i choć odczyt był po prostu zgodny z prognozami, to jego szczegóły są bardzo sympatyczne.

Na poziomie ogólnym wszystko wygląda dość spokojnie. Dynamika sprzedaży przyspieszyła z 3,1% w listopadzie do 5,3% w grudniu. Kluczową rolę odegrał tu kalendarz. Grudzień miał o jeden dzień roboczy więcej niż rok wcześniej i aż o dwa dni handlowe więcej, w tym trzy niedziele handlowe. To był pod tym względem najlepszy grudzień od trzech lat, więc trudno udawać, że nie miało to znaczenia.

Prawdziwie ciekawe rzeczy zaczynają się jednak w strukturze sprzedaży. Bardzo mocno poprawiła się sprzedaż mebli oraz sprzętu RTV i AGD, gdzie sprzedaż wzrosła aż o 19,8% rok do roku. To nowe cykliczne maksimum i mocny sygnał, że gospodarstwa domowe coraz chętniej sięgają po dobra trwałe. Zaskoczenie na plus pojawiło się też w sprzedaży książek, prasy i innych wyspecjalizowanych sklepów, co można czytać jako wzrost wydatków bardziej uznaniowych, a nie tylko pierwszej potrzeby.

Z drugiej strony żywność zachowała się spokojniej niż można było oczekiwać, mimo sprzyjających baz statystycznych.

W efekcie cały odczyt jest mieszanką bardzo dobrej sprzedaży dóbr trwałych i dyskrecjonalnych oraz słabszych wyników w kategoriach bardziej podstawowych.

Ten obraz dobrze pasuje do szerszego trendu obserwowanego od miesięcy. Polscy konsumenci są coraz bardziej skłonni do większych zakupów, a konsumpcja dóbr trwałych reaguje na spadające stopy procentowe. W skali całego 2025 roku sprzedaż detaliczna wzrosła średnio o 3,9%, po wzroście 3,3% rok wcześniej. W efekcie obserwujemy dalszą poprawę sytuacji konsumenta, co powinno pozywanie przekładać się na gospodarkę.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.