Wojna o Cyfrowy Polsat skończona. Co będzie dalej z kursem akcji?

Duże zmiany w imperium Cyfrowego Polsatu i to nie jest żadna kosmetyka w zarządzie. Właśnie domknął się jeden z największych i najbardziej napiętych sporów właścicielskich w historii polskiego biznesu. Rodzinny konflikt, sądy, fundacje w Liechtensteinie i miliardowy majątek w tle.

Sąd potwierdził, że kontrola przechodzi na trójkę dzieci Zygmunta Solorza, a rynek reaguje dokładnie tak, jak powinien: ulgą. Bo niezależnie od tego, kto komu kibicuje, dla inwestora najgorsza jest niepewność, kto naprawdę trzyma ster.

W tym materiale Gospodarczego Przeglądu Wydarzeń opowiem wam, co stało się w Cyfrowym Polsacie, ale też co to za nagła zmiana na szczycie PKP Cargo, że tym razem wyleciała Prezes spółki.

Będzie też o świeżych danych z polskiej gospodarki i ciekawe wnioski o naszej konsumpcji oraz kilka rzeczy, które mówią sporo o tym, jak Polska i region układają się na 2026 rok. Zapraszam!

Wojna o Cyfrowy Polsat skończona. Co będzie dalej z kursem akcji?

Finał rodzinnej wojny o Cyfrowy Polsat

Duże zmiany w imperium Cyfrowego Polsatu i to nie jest zwykła zmiana prezesa ani kosmetyczna roszada w zarządzie. W Cyfrowym Polsacie właśnie domknął się jeden z największych i najbardziej napiętych sporów właścicielskich w historii polskiego biznesu. Spór rodzinny, sądy i miliardowy majątek w tle. Saga walki o Cyfrowy dobiegła końca, a rynek zareagował na to z ulgą.

Punktem wyjścia jest prawomocny wyrok sądu w Liechtensteinie, który potwierdził, że sukcesja w fundacjach kontrolujących Grupę Polsat Plus została skutecznie przeprowadzona w sierpniu 2024 roku. Sąd oddalił apelację Zygmunta Solorza i uznał, że wszystkie jego oświadczenia, w tym zmiany statutu fundacji TiVi, przeniesienie uprawnień fundatora oraz decyzje sukcesyjne, są ważne, wiążące i skuteczne.

Kluczowe jest to, że sąd jednoznacznie odrzucił argumentację o rzekomym wprowadzeniu Zygmunta Solorza w błąd. Nie stwierdzono ani błędu, ani podstępu. Tym samym kontrola właścicielska nad imperium medialno-telekomunikacyjnym przeszła na trójkę dzieci miliardera: Piotra Żaka, Tobiasa Solorza i Aleksandrę Żak.

Rynek odebrał to jednoznacznie pozytywnie. Akcje Cyfrowego Polsatu w trakcie sesji rosły o ponad 10%, a ZE PAK zyskiwał kilka procent. Dla inwestorów zakończenie sporu właścicielskiego oznacza wprost spadek ryzyka korporacyjnego. Przez ponad rok nad spółką wisiała niepewność o tym, kto faktycznie kontroluje grupę, kto podejmuje decyzje i czy konflikt nie sparaliżuje strategicznych ruchów. Niezależnie od tego, kto zarządzałby grupą lepiej, teraz przynajmniej wiadomo KTO nią zarządza.

Wyrok porządkuje całą sytuację. Choć Zygmunt Solorz zapowiada dalszą walkę prawną, w tym możliwą skargę do Trybunału Konstytucyjnego Liechtensteinu, to z punktu widzenia bieżącego ładu korporacyjnego najważniejsza kwestia została rozstrzygnięta.

Dzieci wzięły się za korporacyjne porządki szybko. Piotr Żak został powołany na stanowisko prezesa Cyfrowego Polsatu. To decyzja wykonana bezpośrednio przez TiVi Foundation, która ma statutowe prawo powoływania i odwoływania prezesa. Dotychczasowy prezes Andrzej Abramczuk pozostaje w grupie jako prezes Netii, a w Polkomtelu stery przejmuje Maciej Stec.

Dzieci Solorza zapowiadają skupienie się na rozwoju biznesu i dalszej realizacji strategii, ale jednocześnie nie ukrywają, że zamierzają wyciągać konsekwencje prawne wobec osób trzecich, które ich zdaniem działały na szkodę grupy.

Konflikt miał bardzo burzliwy przebieg. Początkowo to otoczenie Zygmunta Solorza narzucało warunki, a jego synowie tracili stanowiska w organach spółek. Dopiero po majowym wyroku sądu w Liechtensteinie układ sił zaczął się odwracać. Kulminacją były zmiany w radach nadzorczych i walnych zgromadzeniach, które ostatecznie usunęły Zygmunta Solorza z kluczowych funkcji korporacyjnych.

Z perspektywy rynku kluczowe jest jedno. Spółka wychodzi z okresu chaosu właścicielskiego. Jasna struktura kontroli, stabilny zarząd i zamknięcie głównego frontu sporu to czynniki, które zwykle działają na korzyść wyceny.

To nie jest jeszcze koniec całej historii rodzinnej, ale dla Cyfrowego Polsatu to bardzo ważny rozdział zamknięty. Im mniej sądów i niejasności, tym więcej przestrzeni na biznes, a rynek właśnie to wycenia i według mnie jeszcze nie skończył tej wyceny.

PKP Cargo: nagła zmiana prezesa

Zmiana na stanowisku Prezesa dotknęła też PKP Cargo, które ostatnio zasłynęło z dziwnych transakcji BYŁEGO już Członka Rady Nadzorczej Marcina Wojewódki.

Ta sama Rada nadzorcza PKP Cargo już bez Wojewódki odwołała Agnieszkę Wasilewską-Semail ze stanowiska prezesa spółki. Uchwała weszła w życie w poniedziałek, 22 grudnia i nie została jakkolwiek uzasadniona.

Do pełnienia obowiązków Prezesa została oddelegowana z rady nadzorczej Monika Starecka. Będzie ona pełnić tę funkcję przez trzy miesiące, od 23 grudnia 2025 do 22 marca 2026 roku. To rozwiązanie tymczasowe, które sugeruje, że spółka albo przygotowuje konkurs na nowego prezesa, albo prowadzi jeszcze wewnętrzne ustalenia co do dalszego kierunku zarządzania.

Agnieszka Wasilewska-Semail wygrała konkurs na prezesa w grudniu 2024 roku i objęła stanowisko w styczniu 2025. Jej kadencja przypadła na bardzo trudny moment dla PKP Cargo, które było w okresie restrukturyzacji i próbowało wyjść z plus, po kilku kwartałach notowania ciągłych strat.

Tu pojawia się pewien paradoks całej sytuacji. W ostatnim kwartale spółka w końcu zaczęła pokazywać dodatni wynik operacyjny i z daleka wyglądało to na pierwsze jaskółki sukcesu.

Zarząd jeszcze na początku grudnia podkreślał, że działania restrukturyzacyjne i optymalizacyjne zaczynają przynosić efekty. Mowa była o zmianach organizacyjnych, lepszym wykorzystaniu majątku, poprawie płynności i koncentracji na bardziej rentownych segmentach, takich jak przewozy intermodalne i obsługa ładunków specjalistycznych.

Jednocześnie pojawił się bardzo wrażliwy wątek relacji z państwem. PKP Cargo zapowiedziało, że będzie domagać się od Skarbu Państwa 1,5 mld zł rekompensaty za realizację rządowego zlecenia transportu 4,5 mln ton importowanego węgla. Operacja ta, choć kluczowa z punktu widzenia bezpieczeństwa energetycznego kraju, okazała się dla spółki finansowo bolesna. Realizując nakazane przewozy, PKP Cargo zaniedbało innych klientów, którzy ostatecznie zrezygnowali z usług przewoźnika.

Spółka zapowiedziała, że jeśli nie otrzyma rekompensaty, skieruje sprawę do sądu przed końcem 2025 roku. To potencjalny konflikt z państwem, który może mieć duże znaczenie zarówno dla finansów spółki, jak i dla jej przyszłej strategii. Może ktoś wyżej uznał, że nie czas na takie rekompensaty.

Zmiana prezesa w momencie poprawy wyników zawsze rodzi pytania. Czy to kwestia strategii, realnych wyników, czy wyłącznie polityki. Wydaje mi się, że znam odpowiedź na to pytanie 😉

No niespecjalnie, dlatego lubię inwestowanie w spółki skarbu państwa. Dalej to robię, ale trzeba jednak zawsze mieć z tyłu głowy, że nie wiadomo skąd przyjdzie tutaj nowy gong w twarz. Z drugiej jednak strony, jeśli faktycznie skutecznie zidentyfikujecie taką udaną restrukturyzację, to zyski z podobnej inwestycji potrafią być naprawdę solidne.

Sprzedaż detaliczna: słabsze nagłówki, mocne fundamenty

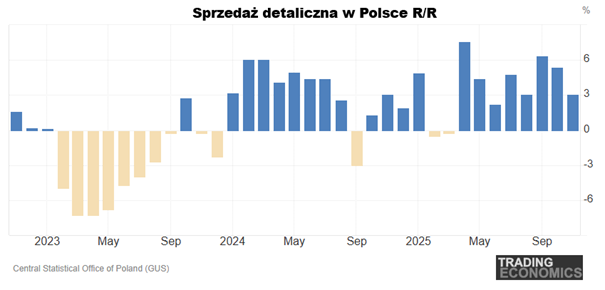

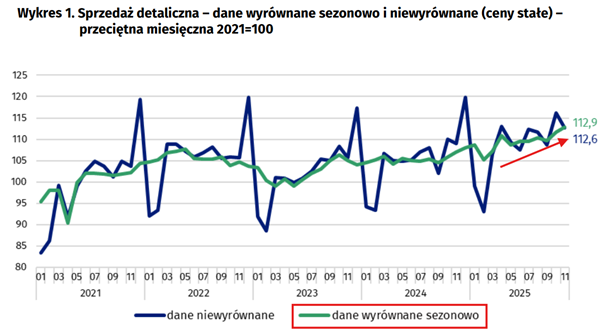

Okej, teraz czas na gospodarkę, bo dostaliśmy najnowsze dane o sprzedaży detalicznej w listopadzie. Wynik poniżej prognoz, dynamika wyraźnie słabsza niż miesiąc wcześniej. Ale zanim ktoś zacznie mówić o załamaniu konsumpcji, warto zajrzeć pod maskę tych danych. Bo tam obraz jest dużo spokojniejszy, a momentami wręcz zaskakująco dobry.

Zacznijmy od nagłówków. Sprzedaż detaliczna w listopadzie urosła o 3,1% rok do roku, podczas gdy rynek liczył na około 3,9%. To wyraźne spowolnienie względem października, kiedy dynamika wynosiła 5,4%. Do tego dochodzą wcześniejsze słabsze dane z przemysłu i budownictwa, więc listopad faktycznie przyniósł serię lekkich rozczarowań w danych z realnej gospodarki.

Jednocześnie, jeśli spojrzymy na dane miesiąc do miesiąca po odsezonowaniu, sprzedaż wzrosła o 1,1%. To ważne, bo pokazuje, że konsumpcja nie stanęła w miejscu. Po prostu tempo wzrostu było niższe niż oczekiwał rynek.

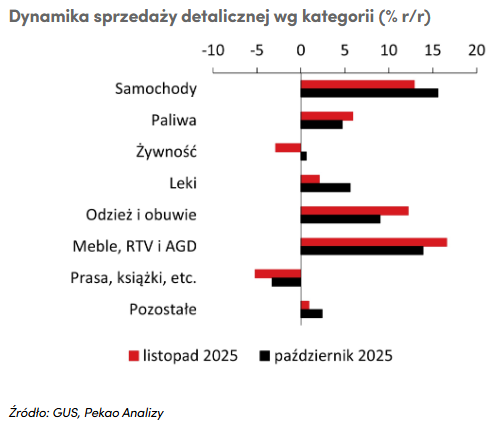

Kluczowe są jednak szczegóły struktury sprzedaży. Najlepiej radzą sobie dobra trwałego użytku, czyli te kategorie, które najwięcej mówią o sile dochodowej gospodarstw domowych. Sprzedaż mebli oraz sprzętu RTV i AGD wzrosła w listopadzie aż o 16,6% rok do roku. To kontynuacja trendu obserwowanego od początku roku, gdzie dynamika regularnie przekracza 10%.

Bardzo solidnie wygląda też sprzedaż pojazdów samochodowych, ze wzrostem bliskim 13% rok do roku. Również odzież i obuwie utrzymują wysoką dynamikę, powyżej 12%. To nie są kategorie „pierwszej potrzeby”. To są wydatki, które konsumenci łatwo odkładają, gdy czują niepewność. Fakt, że one rosną, sugeruje, że sytuacja dochodowa gospodarstw domowych pozostaje stabilna.

Spadki sprzedaży rok do roku widać właściwie tylko w dwóch kategoriach: książki i prasa oraz żywność. To może wynikać zarówno z efektów cenowych, jak i z przesunięć w strukturze wydatków, gdzie coraz większą rolę odgrywają usługi.

W listopadzie można było się spodziewać mocniejszego impulsu związanego z promocjami typu Black Week czy Black Friday. Dane nie dają jednak jednoznacznej odpowiedzi, czy zakupy przedświąteczne były istotnie większe niż rok wcześniej.

Szerszy obraz pozostaje jednak spójny. Polski wzrost gospodarczy wciąż opiera się na konsumpcji prywatnej. Indeksy koniunktury pokazują poprawę nastrojów gospodarstw domowych, a realne dochody są wspierane przez spadającą inflację i niższe stopy procentowe NBP. Co więcej, znacznie szybciej rośnie konsumpcja usług, co jest typowe dla gospodarki wychodzącej z okresu wysokiej inflacji.

Listopad przyniósł lekkie ochłodzenie po bardzo dobrym początku czwartego kwartału, ale to nie wygląda na zmianę trendu, raczej na chwilową zadyszkę. Nie jest to żaden sygnał alarmowy, tylko przypomnienie, że gospodarka rzadko rośnie idealnie od linijki.

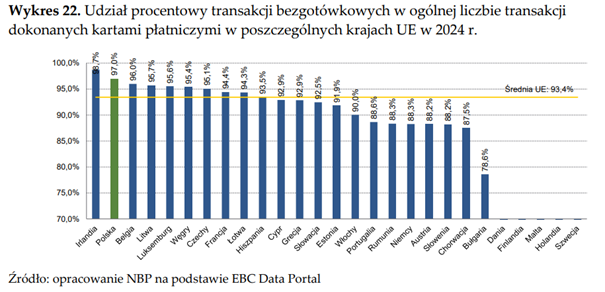

Polska jako lider płatności bezgotówkowych

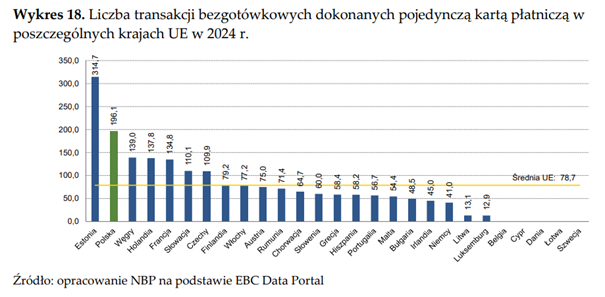

Przy okazji kupowanie i płacenia pokazały się też ciekawe dane z NBP o tym, jak płacimy. Narodowy Bank Polski opublikował raport porównujący system płatniczy w Polsce z innymi krajami UE za 2024 rok. I trzeba powiedzieć wprost. Pod względem korzystania z kart jesteśmy w europejskiej czołówce.

Najmocniejszy wynik to liczba płatności kartą przypadająca na jedną kartę. W Polsce to aż 196,1 transakcji rocznie. Daje nam to drugie miejsce w całej Unii Europejskiej.

Jeszcze lepiej wygląda udział płatności bezgotówkowych w ogólnej liczbie transakcji kartami. Aż 97% operacji kartowych w Polsce to płatności bezgotówkowe. Tu również jesteśmy wiceliderem UE.

Raport pokazuje też ciekawy kontrast w innych obszarach. Liczba placówek bankowych w Polsce to 271,8 na milion mieszkańców, co daje nam ósme miejsce w UE i wynik powyżej unijnej średniej. Z kolei liczba bankomatów wygląda słabo. W Polsce jest ich 552,7 na milion mieszkańców, przy średniej unijnej na poziomie 714,7. To kolejny sygnał, że gotówka traci u nas na znaczeniu i w sumie nie powinno to mocno dziwić. Polski sektor bankowy należy do jednego z najbardziej zaawansowanych technologicznie na świecie, a płatności bezgotówkowe są po prostu wygodniejsze.

Polska przeskoczyła etap „doganiania” Europy w tym zakresie. Wszystko jako konsekwencja tego, że system bankowy u nas mógł pominąć kilka etapów rozwoju. Zachód jako pierwszy wprowadzał płatności elektroniczne, kiedy technologia była jeszcze niedoskonała i często pojawiały się z nią problemy. W efekcie w zachodnich krajach spora część starszych osób ma zakorzenione, że „co gotówka to gotówka” – tu żaden błąd z oprogramowaniem Cię nie zaskoczy. W Polsce płatności elektroniczne weszły, kiedy cała technologia była już bardziej zaawansowana i mniej awaryjna, w efekcie nasze pierwsze wrażenia były lepsze i adopcja postępuje szybciej.

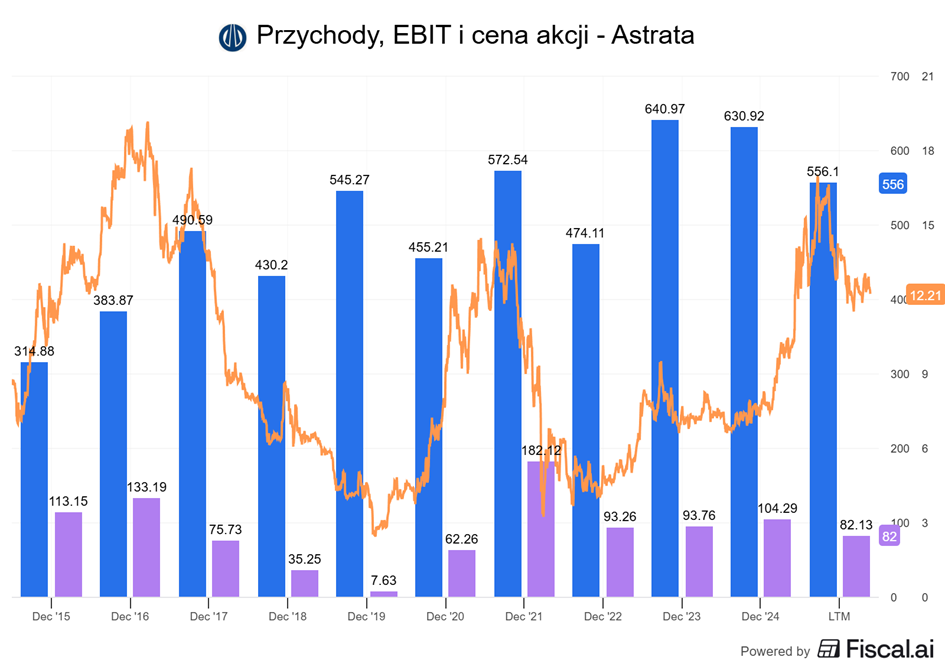

Astarta: inwestycje w Ukrainie mimo wojny

Zmiana tematu i powiemy sobie teraz o tym, że ukraińska Astarta notowana na GPW otrzyma 40 mln USD pożyczki od USA na nową fabrykę. I to w środku wojny.

Astarta to ukraiński holding rolno-spożywczy notowany na GPW. Spółka poinformowała o zabezpieczeniu kolejnego dużego finansowania na budowę zakładu przetwórstwa soi w Ukrainie. Spółka otrzyma 40 mln USD dziesięcioletniej pożyczki od amerykańskiej Korporacji Finansowania Międzynarodowego Rozwoju, czyli DFC. To państwowa instytucja USA, której zadaniem jest wspieranie zagranicznych inwestycji o znaczeniu strategicznym.

To nie jest pierwsze takie wsparcie. Już wcześniej, w maju, Astarta pozyskała analogiczną, dziesięcioletnią pożyczkę od IFC, funduszu działającego w ramach Grupy Banku Światowego. Wartość tamtego finansowania również wynosiła 40 mln USD, przy czym 27 mln USD pochodziło bezpośrednio z bilansu IFC, a reszta z funduszy rządu Holandii.

Łącznie mówimy więc o dużym, długoterminowym pakiecie finansowania na budowę nowego zakładu w regionie połtawskim. Ma to być pierwszy w Ukrainie zakład produkujący koncentrat białka sojowego. I tu dochodzimy do sedna całej historii.

Dotychczas Ukraina była przede wszystkim eksporterem surowców rolnych. Pszenicy, kukurydzy, soi. Nowa inwestycja pozwala Astarcie przesunąć się w górę łańcucha wartości, czyli zamiast sprzedawać surową soję, eksportować produkt przetworzony o znacznie wyższej marży. Według szacunków IFC nowy zakład ma co roku dokładać do ukraińskiego PKB około 116,5 mln USD i stworzyć około 3 tys. miejsc pracy.

Warto też spojrzeć na skalę samej spółki. W trakcie ostatnich 12 miesięcy spółka wygenerowała 556 milionów dolarów przychodów. Największym segmentem pozostaje produkcja rolna, ale coraz bardziej istotną rolę odgrywa już przetwórstwo soi.

Ukończenie tego projektu to dla Astarty szansa na wyższe marże i większą odporność biznesu. Dla mnie to kolejny sygnał, że rok 2026 skończy wojnę.

FENG: unijne wsparcie w formie pożyczek

Na koniec powiem wam jeszcze, że rusza nowy fundusz pożyczkowy z FENG, czyli Fundusze Europejskie dla Nowoczesnej Gospodarki. Unijne pieniądze wracają do gry, ale w innej formie niż wielu przedsiębiorców by sobie życzyło. Zamiast klasycznych dotacji pojawia się preferencyjna pożyczka. Tania, długoterminowa i z możliwością częściowego umorzenia, ale to dalej pożyczka.

FENG to jeden z głównych programów unijnych na lata 2021–2027, który ma wspierać innowacje, cyfryzację i transformację ekologiczną polskich firm. Następca wcześniejszych programów wspierających rozwój przedsiębiorstw, ale z wyraźnie większym naciskiem na technologie, automatyzację i zielone procesy.

W ramach FENG rusza właśnie nowy fundusz pożyczkowy, który ma pomóc firmom sfinansować inwestycje odkładane do tej pory na później. Chodzi o projekty, które są potrzebne, ale drogie i z długim okresem zwrotu. Rosnące koszty pracy, presja regulacyjna i wymogi środowiskowe sprawiają, że bez modernizacji coraz trudniej konkurować.

Pożyczki będą udzielane w kwotach od 2,5 do 15 mln zł. Oprocentowanie wyniesie 0,5% w skali roku, okres spłaty do 15 lat, a karencja w spłacie kapitału i odsetek sięgnie 24 miesięcy. Kluczowy element to możliwość częściowego umorzenia. W przypadku projektów ekologicznych do 15%, a dla projektów cyfrowych do 5%.

O wsparcie będą mogły ubiegać się mikrofirmy, MŚP i duże przedsiębiorstwa. Nabór ruszy w drugim kwartale przyszłego roku i potrwa do końca 2028 roku.

Na co dokładnie będzie można wydać te środki? W obszarze cyfryzacji mówimy o wdrażaniu systemów zarządzania produkcją i logistyką, automatyzacji analizy danych, cyfryzacji procesów projektowych oraz wykorzystaniu technologii takich jak internet rzeczy, sztuczna inteligencja czy chmura obliczeniowa. Fundusz obejmuje też zakup robotów przemysłowych, zautomatyzowanych linii produkcyjnych i autonomicznych pojazdów transportowych.

Jeśli chodzi o projekty środowiskowe, wsparcie dotyczy modernizacji procesów produkcyjnych, ograniczania odpadów, przebudowy linii technologicznych, zakupu maszyn do recyklingu oraz rozwiązań zmniejszających zużycie wody. Co istotne, wyłączone są projekty stricte związane z poprawą efektywności energetycznej. Fundusz ma finansować głębsze zmiany technologiczne, a nie proste oszczędności energii.

Ten fundusz to sygnał, że Unia coraz mocniej stawia na zwrotne formy wsparcia. Dla firm gotowych inwestować długoterminowo to może być realna szansa na modernizację. Dla tych, którzy liczą wyłącznie na dotacje, to raczej zimny prysznic, chociaż przy oprocentowaniu 0,5% to realnie i tak sytuacja podobna do takiej, jakbyśmy otrzymywali część pieniędzy za darmo, bo płacimy za dostęp do kapitału mniej niż wynosi stopa wolna od ryzyka.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.