Stopy procentowe w dół, kredyty będą tańsze! CCC rozczarowuje wyniki, a polski e-commerce błyszczy!

XTB notuje najsłabszy wynik od 11 kwartałów. Kurs zalicza krach, a jednak wraca na swoje poziomy w 48 godzin.

Do tego Kruk pokazuje imponujące dane i zapowiada ofensywę inwestycyjną, a Żabka po raz pierwszy w historii zapowiada dywidendę i przyspiesza ekspansję w Rumunii.

To był tydzień pełen kontrastów: świetnych historii i… bardzo mieszanych reakcji rynku.

Jedni zaskakują wynikami, inni rozczarowują, a IPO Smyka… właśnie się wysypało.

W tym materiale Gospodarczego Przeglądu Wydarzeń przechodzimy przez najważniejsze raporty, strategie i liczby i jak zawsze, sprawdzamy, co z tego może wynikać dla inwestora. Zapraszam!

Stopy procentowe w dół, kredyty będą tańsze! CCC rozczarowuje wyniki, a polski e-commerce błyszczy!

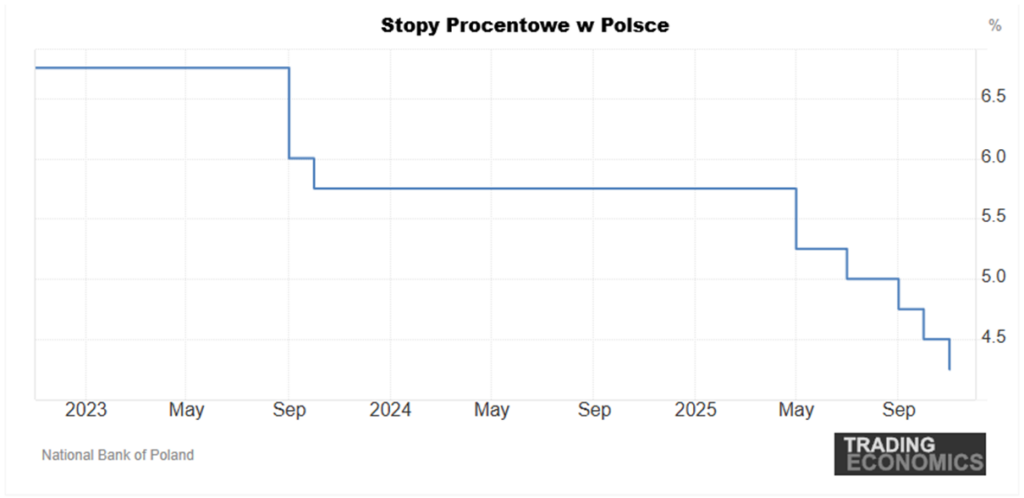

Kredyty — gołębi zwrot RPP

Kredyty znowu będą tańsze! Rada Polityki Pieniężnej po raz kolejny zdecydowała się na obniżkę stóp procentowych. Cięcie wyniosło 25 punktów bazowych, sprowadzając stopę referencyjną NBP do 4,25%. To piąta obniżka w tym roku i wyraźny sygnał, że polityka pieniężna w Polsce staje się coraz bardziej gołębia.

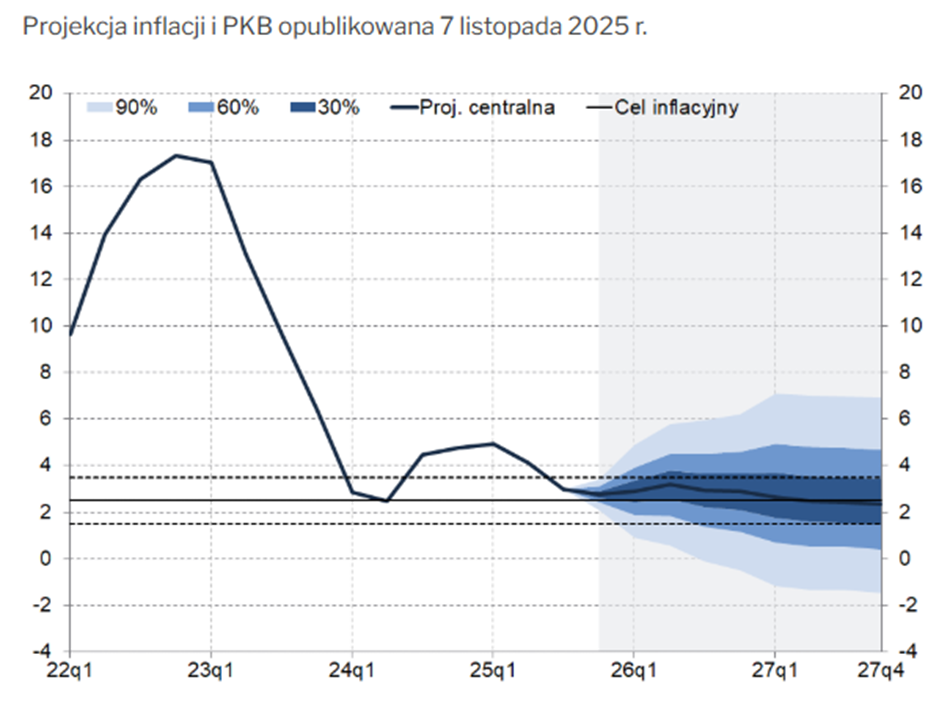

Powodem decyzji jest przede wszystkim spadek inflacji, która w październiku wyniosła 2,8% rok do roku, a więc znalazła się w granicach celu inflacyjnego NBP (2,5 proc. ±1 pkt proc.). Rada w komunikacie po posiedzeniu przyznała, że „biorąc pod uwagę obniżenie się inflacji oraz poprawę jej perspektyw, uzasadnione stało się dostosowanie poziomu stóp procentowych”. Nowa projekcja inflacyjna banku centralnego również potwierdza trend. Inflacja w 2025 roku ma wynieść średnio 2,9%, a w 2027 spaść do 2,5%

Podczas konferencji prasowej po decyzji RPP, prezes NBP Adam Glapiński mówił o inflacji w czasie przeszłym. Podkreślił, że od kilku miesięcy utrzymuje się ona „w szeroko rozumianym celu” i że zgodnie z projekcjami pozostanie tam w najbliższych kwartałach. W jego słowach pobrzmiewała wyraźna zmiana tonu: z jastrzębiego na gołębi.

Glapiński wskazał, że celem Rady nie jest już dalsze zacieśnianie, lecz znalezienie „właściwej stopy docelowej”. Takiej, która stabilizuje gospodarkę, wspiera złotego, ale jednocześnie nie hamuje wzrostu. Według niego optymalny poziom to okolice 4,0%, z marginesem 25 pb w górę lub w dół. To oznacza, że Rada może jeszcze nieco luzować politykę pieniężną, choć prawdopodobnie zrobi przerwę, by poczekać na kolejne dane.

Spadek stóp już ożywił rynek kredytów hipotecznych. Według danych BIK, w październiku liczba wniosków o kredyt była o ponad jedną trzecią wyższa niż rok wcześniej, a średnia kwota kredytu wzrosła do 475 tys. zł. Jeśli obecne tempo się utrzyma, rok 2025 może być rekordowy pod względem wartości udzielonych hipotek.

Choć samo RPP mówi o ustabilizowaniu się stopy na poziomie około 4%, to według części analityków jest przestrzeń do dalszych cięć i sięga nawet 3,5% stopy referencyjnej pod warunkiem, że inflacja utrzyma się blisko celu, a dane o płacach i energii będą sprzyjające.

Niższe stopy niekoniecznie muszą oznaczać problemy w wynikach banków z GPW, bo jak widać już w danych da się to odbić na wolumenie kredytu. Na pewno jednak będą oznaczać lepsze wyniki spółek konsumenckich i przemysłu, gdzie każde 25 punktów bazowych mniej to oddech w kosztach odsetkowych.

Banki — skala, marże i nowa ofensywa

Dobrze widać te zmiany już teraz w wynikach kwartalnych banków. Wyniki pokazały PKO BP, Pekao SA, mBank i Alior, a wszystko składa się na jeden, spójny obraz sektora: po stronie biznesu widać wyraźne ożywienie popytu na kredyt i akwizycję klientów, natomiast po stronie rachunku wyników presję na marże odsetkowe. Banki odpowiadają na to prostą receptą: rosną skalą, porządkują ryzyka i starają się zwiększać przychody pozaodsetkowe.

PKO BP gra w tej układance rolę lidera, który przyspieszył mocniej niż peleton. Bank dorzucił setki tysięcy nowych klientów i podbił udziały w kluczowych liniach – od kredytów gotówkowych po hipoteki – nie tracąc przy tym dyscypliny kosztowej i nie pogarszając jakości portfela kredytowego. Z tonu zarządu przebija przekonanie, że spadek marży odsetkowej da się skompensować nowymi wolumenami, a dodatkowym kołem zamachowym ma być zapowiedziany ekosystem z Allegro. W tle widać też końcową prostą w temacie franków: liczba aktywnych umów i nowych spraw maleje, co zmniejsza ryzyko nadzwyczajne w przyszłych wynikach.

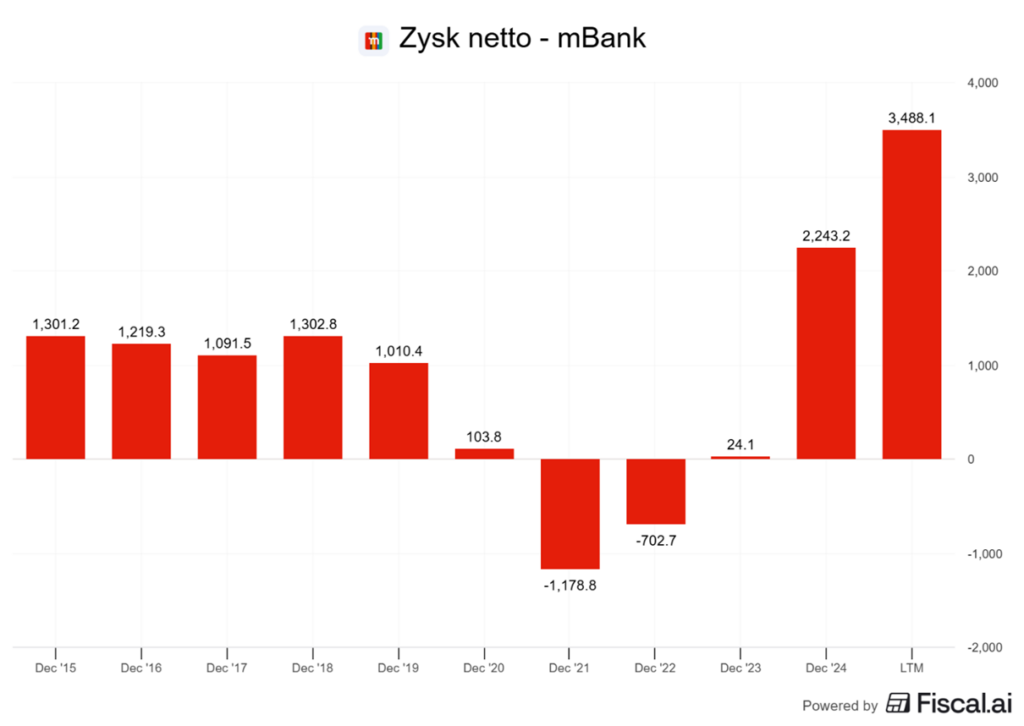

Pekao z kolei szeroko podkręciło akcję kredytową – w kredytach gotówkowych, hipotekach i korporacjach. Bank mocno otwiera się też na młodych klientów (duża część nowo otwieranych ROR-ów to osoby do 26. roku życia). Z kolei mBank po latach defensywy wrócił do ofensywy w hipotekach i zapowiada rekordowy zysk za 2025 r.. Kluczem są tu dwie zmiany: spadające koszty ryzyka prawnego związanego z frankami (portfel został z tych kredytów praktycznie wyczyszczony) oraz dobrze działająca „maszynka kredytowa” w segmencie detalicznym.

Podobnie Alior po kilku latach porządkowania biznesu również złapał wiatr w żagle i skupia się nie tylko na udzielaniu kredytów, ale na budowie trwalszej relacji z klientem chcąc, żeby ci, którzy wzięli pożyczkę lub kredyt, zostali na dłużej pod inne produkty.

Taka strategia zaczyna działać: w ostatnim kwartale Alior zdobył prawie 100 tysięcy nowych klientów relacyjnych, a liczba użytkowników jego aplikacji mobilnej zbliża się do 1,6 miliona.

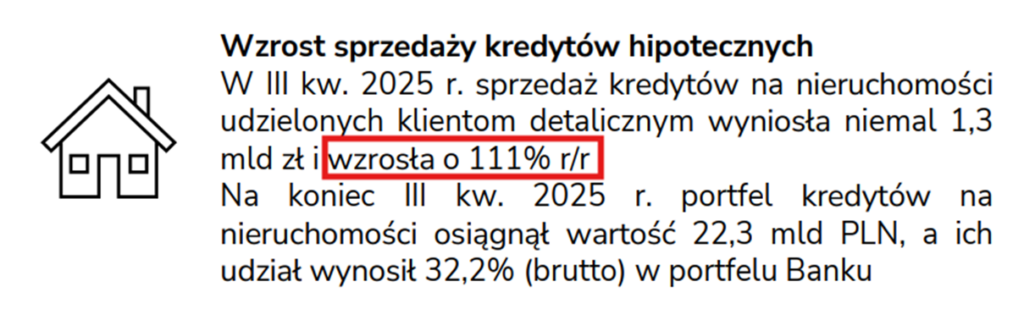

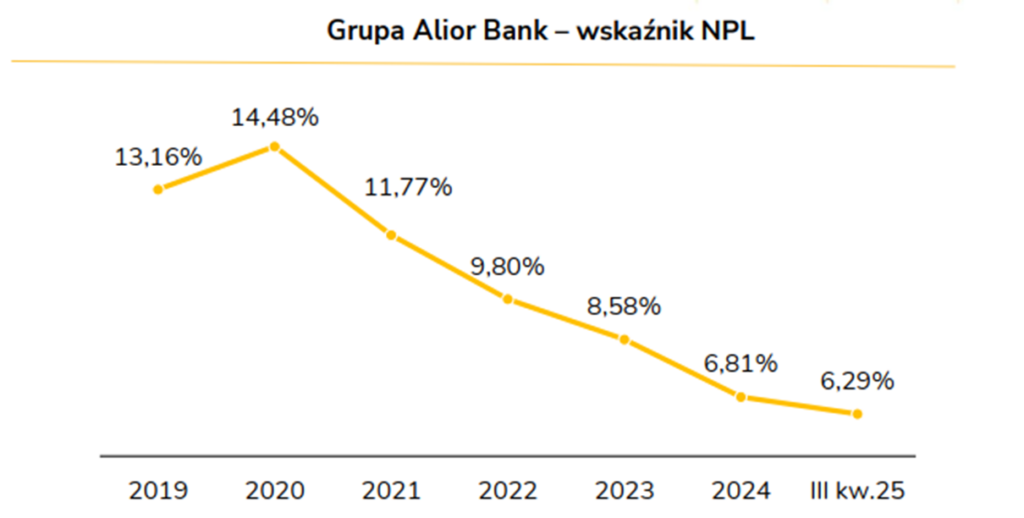

Bank bardzo szybko rośnie w segmencie kredytów hipotecznych, których sprzedaż wzrosła o ponad 100 procent w porównaniu z zeszłym rokiem. Jednocześnie poprawia jakość portfela kredytowego – coraz mniej klientów spóźnia się ze spłatami, a wskaźnik złych kredytów (NPL) systematycznie spada.

Co łączy wszystkie banki? Przede wszystkim rosnąca skala działania i dobre próby dywersyfikacji biznesu w obliczu spadku stóp procentowych. Każdy notuje solidne tempo wzrostu sprzedaży kredytów i zakłada, że ten trend utrzyma się w kolejnych latach. Pomóc mają w tym m.in. też inwestycje finansowane z KPO i rosnące zapotrzebowanie firm na kredyty.

Na horyzoncie widać kilka wyzwań dla sektora, bo jednak niższe stopy, to zawsze jednoznacznie gorsze wyniki, a do tego dochodzi potencjalna podwyżka CIT dla banków, ale sektor wejdzie w nowy rok z naprawdę solidnym rozpędem i dobrze pokazuje, że spadek stóp wcale nie musi mocno odbić się na kursach banków na GPW.

Momenty, w którym mimo teoretycznie przeszkód sektor finansowy łapie wiatr w żagle często dają inwestorom dobry wgląd w to, że rynek trzyma się naprawdę nieźle. I szkoda, żeby wam odjeżdżał. W XTB – u partnera tego materiału, możesz inwestować w akcje i fundusze ETF z zerową prowizją do 100 tysięcy euro obrotu miesięcznie.

A jeśli dopiero zaczynasz, to pamiętaj, że w XTB możesz też inwestować bez podatku Belki przez konta IKE i IKZE. Do tego, korzystając z kodu DNARYNKOW, dostaniesz pakiet edukacyjny przygotowany specjalnie dla inwestorów indywidualnych. Zapraszam też na XTB Investing Masterclass. Bezpłatna konferencja online, gdzie ode mnie będziecie mogli m.in. posłuchać, dlaczego inwestorzy nie umieją rozumieć spółek technologicznych.

4MASS — buyback, który zgrzyta

Ale GPW nie tylko bankami stoi. Mamy też takie spółki jak… 4Mass, który… ech

Kiedy spółka decyduje się na skup akcji własnych, zwykle oznacza to coś dobrego: zarząd uważa, że akcje są niedowartościowane i chce w ten sposób zwiększyć wartość dla akcjonariuszy. Świetna praktyka! W przypadku 4MASS zamiast działania w interesie inwestorów, mamy ruch, który wygląda jak cyniczny pokaz siły i lekceważenia rynku.

27 października spółka odkupiła 200 tys. akcji po 4,80 zł, mimo że kurs rynkowy oscylował wokół 4,50 zł. Niby różnica niewielka, ale w praktyce to 27 tys. zł premii wypłaconej jednej osobie poza rynkiem, bez jakiejkolwiek oferty dla pozostałych inwestorów.

Formalnie wszystko gra: uchwała Walnego na to pozwala, a cena mieści się w dopuszczalnych widełkach. Problem w tym, że „zgodność z prawem” nie zawsze oznacza „etykę wobec akcjonariuszy”.

Spółka tłumaczy się „efektywnością” i „ochroną rynku przed presją podażową”. W praktyce wygląda to jak dobry układ. Ktoś z otoczenia insiderów miał pakiet, chciał go zrzucić, więc zarząd kupił po lepszej cenie, zamiast pozwolić, by rynek sam to wycenił. Pozostali akcjonariusz mogą popatrzeć.

Dlaczego inwestorzy mogą czuć się wystawieni? Lista jest długa:

- Brak równego dostępu – tylko jeden sprzedający skorzystał z oferty z premią, reszta została pominięta i nie miała możliwości wziąć udziału w ofercie.

- Kupowanie drożej, niż trzeba – zamiast wykorzystać niską cenę rynkową i taniej kupić akcje, spółka po prostu przepaliła środki.

- Brak transparentności – nie wiadomo, kto sprzedał akcje i czy nie był powiązany ze spółką.

- Nowy regulamin przyjęty tuż przed transakcją – ot dziwny zbieg okoliczności, który każe pytać, czy nie został „napisany pod konkretną sytuację”.

Jak takie działania niszczą wartość? Buyback ma sens wtedy, gdy zwiększa zysk na akcję (EPS). Gdy spółka umorzy tanio skupione akcje, wartość przypadająca na pozostałych akcjonariuszy rośnie. Ale jeśli 4MASS płaci więcej, niż rynek wymaga, i parkuje te akcje w programach motywacyjnych dla zarządu, to zamiast budować wartość – pali gotówkę. Kapitał, który mógł pracować, trafia do kieszeni wybranych, a akcjonariusze mniejszościowi zostają z niczym.

Czy to co zrobiono jest nielegalne? Nie. Wszystko jest tutaj prawnie ok, no ale… Panie i Panowie. Serio? Naprawdę macie dobre narzędzia, żeby budować wartość spółki. Warto niszczyć do niej zaufanie dla 27 tysięcy premii dla kogoś? Serio??? Nie trzeba łamać prawa, żeby rozwalać zaufanie. Stać was na więcej.

CyberFolks — ekosystem e-commerce + AI (z Shoper i Vercom)

Klasę i wyniki pokazuje za to filar cyfrowej rewolucji na GPW. Rodzina CyberFolks, Shoper i Vercom pokazują, jak zarabia się na e-commerce i AI. Na warszawskiej giełdzie mamy dziś kilka spółek, które można nazwać infrastrukturą polskiego Internetu. Ich technologie stoją za sklepami, komunikacją marketingową i hostingiem setek tysięcy firm. Mowa o trójce, która coraz wyraźniej gra do jednej bramki: CyberFolks, Shoper i Vercom. Wszystkie trzy właśnie pokazały wyniki za trzeci kwartał 2025 roku i choć każda działa w nieco innej niszy, razem rysują obraz tego, jak polska branża e-commerce ewoluuje pod wpływem sztucznej inteligencji.

CyberFolks obsługuje już ponad 420 tys. klientów na całym świecie, a jej celem jest stworzenie kompleksowego ekosystemu dla firm działających online. Od hostingu po komunikację i sprzedaż.

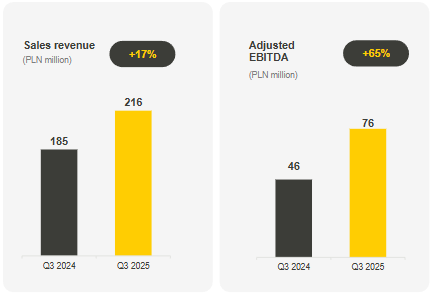

W trzecim kwartale spółka odnotowała rekordowe przychody na poziomie 216 mln zł, co oznacza 17-procentowy wzrost rok do roku. Jeszcze lepiej wygląda zysk operacyjny: EBITDA wzrosła aż o 65%, a marża EBITDA sięgnęła 35%, o ponad 10 pkt proc. więcej niż rok temu.

Gorzej wygląda natomiast zysk netto, który spadł o 22%. To głównie przez koszty przejęcia Shopera. Spółka jednak utrzymuje bardzo mocne operacyjne przepływy gotówkowe (+35% r/r), co pokazuje, że generuje gotówkę nawet przy rosnących wydatkach inwestycyjnych.

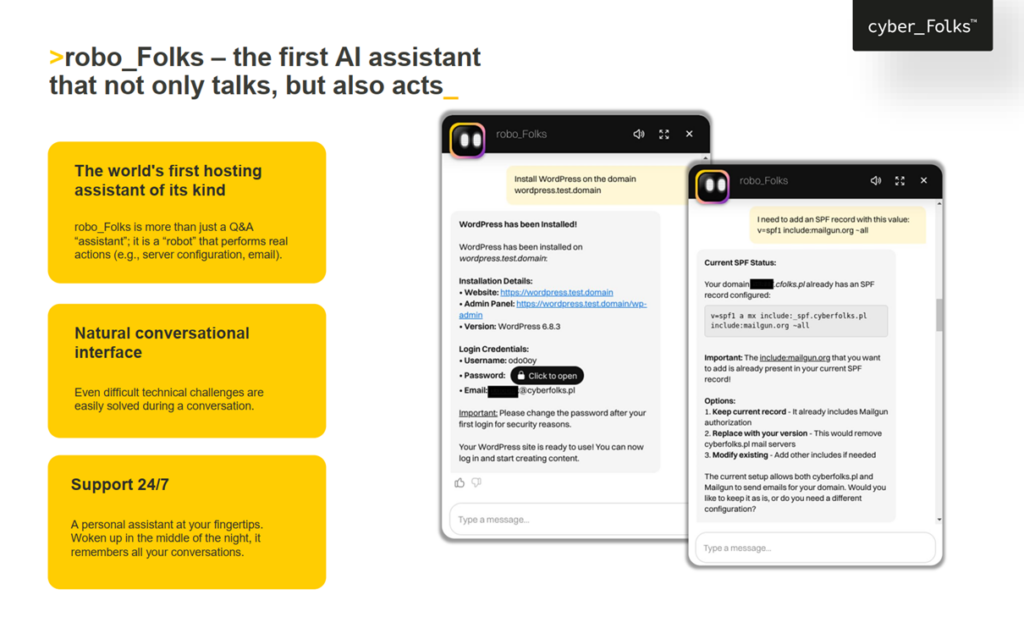

CyberFolks zaczyna też coraz mocniej grać kartą sztucznej inteligencji. Spółka chwali się projektem robo_Folks – asystentem hostingowym, który nie tylko odpowiada na pytania, ale realnie wykonuje techniczne działania. To narzędzie ma być fundamentem całej nowej generacji usług AI w grupie, wspieranych przez platformę cyber_Mind, która zarządza zespołem wirtualnych agentów uczących się nowych zadań.

Przykład zastosowania? Klient ma jakiś problem techniczny i zamierza się skontaktować z supportem. Agent AI widząc, że klient rozpoczyna pisanie wiadomości do supportu może przeanalizować z czym klient miał problem (w co klikał, gdzie utknął i nie mógł przejść do kolejnej procedury etc.) i na podstawie tych obserwacji może sam napisać do klienta i zaproponować pomoc oraz rozwiązanie problemu, jeszcze zanim klient zdąży wysłać swoją wiadomość do supportu.

To całkowicie nowa jakość pomocy oparta na kontekstowym analizowaniu konkretnych danych, a nie na wklejaniu gotowych regułek, które są powiązane ze słowem kluczem, jak to działało do tej pory większość takich chatbotów.

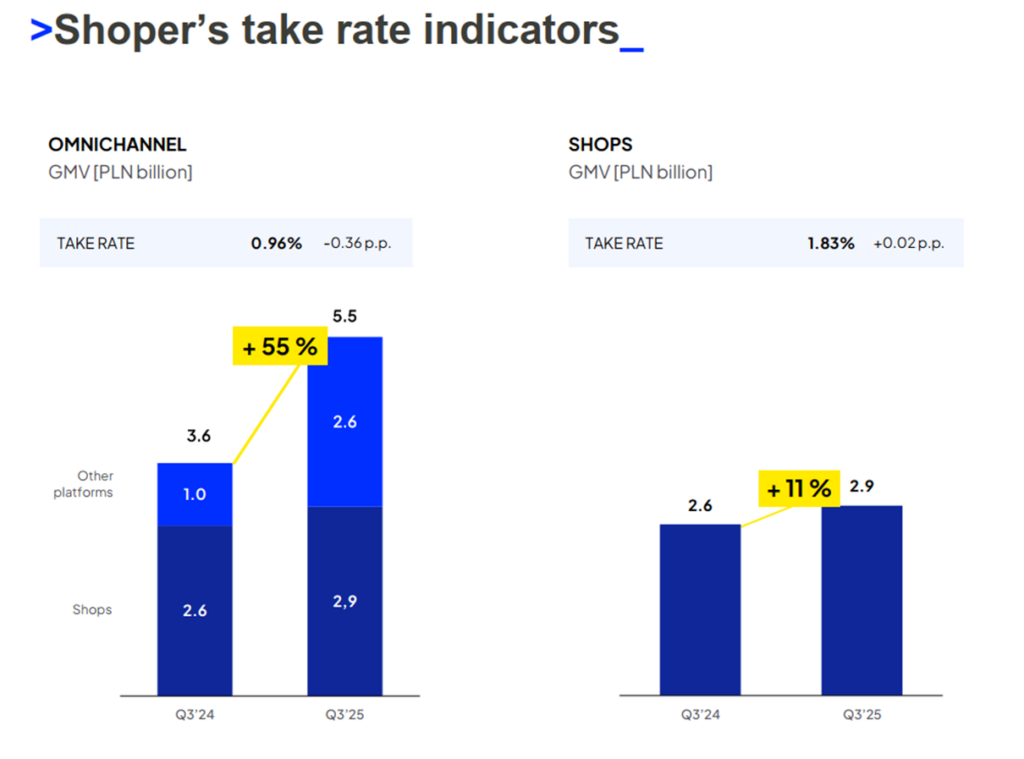

Shoper z kolei to spółka całkiem niedawno przejęta przez Cyber_Folks, która od 2021 roku jest notowana na GPW. Oferuje platformę do prowadzenia i budowy własnego sklepu internetowego, którą klienci opłacają w trybie subskrypcyjnym. To jeden z najbardziej rozpoznawalnych brandów e-commerce w Polsce. Spółka rozwija się dynamicznie, a w III kwartale 2025 roku zysk EBITDA wzrósł o 25% rok do roku, przychody o 12% r/r, a marża EBITDA osiągnęła imponujący poziom 37%.

To, co wyróżnia Shopera, to czysto organiczny wzrost. Spółka nie korzystała z efektów przejęć i jednocześnie poprawia rentowność. Kluczowy jest efekt dźwigni operacyjnej: koszty rosną wolniej niż przychody, co pozwala zwiększać marże.

Głównym motorem wzrostu jest GMV omnichannel, czyli sprzedaż prowadzona jednocześnie przez wiele kanałów. Nie tylko przez sklepy internetowe merchantów prowadzone na platformie Shoper, ale też przez zewnętrzne marketplacy jak Allegro, czy Amazon, które Shoper integruje za pomocą aplikacji Apilo. To Apilo jest tutaj motorem wzrostu i dzięki tej aplikacji GMV, czyli wartość sprzedanych towarów przez klientów Shopera wzrosła aż o 55% rok do roku!

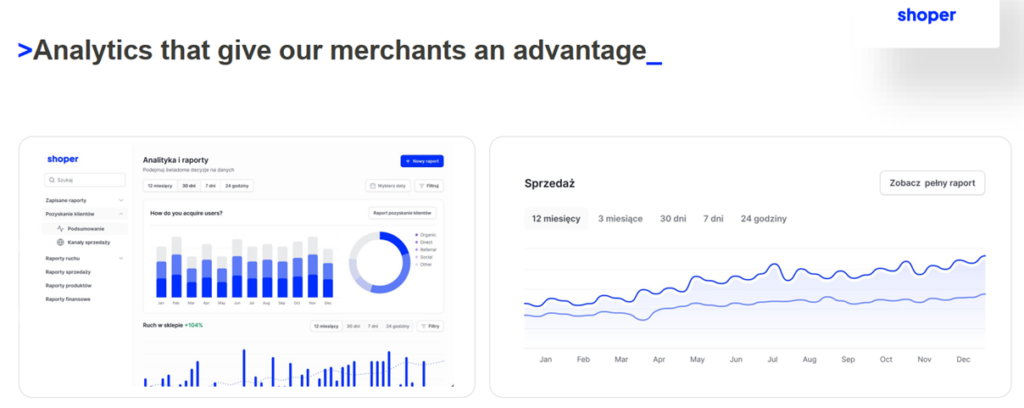

Najciekawszy jednak wątek to nowy Asystent Sprzedawcy, czyli AI analizująca dane sklepu w czasie rzeczywistym i sugerująca, jak zwiększyć sprzedaż, poprawić marżę czy zoptymalizować kampanie. To odpowiedź Shopera na globalny trend „AI commerce”, który łączy dane klientów, produkty i kanały sprzedaży w jeden inteligentny system.

To znaczy, że Asystent automatycznie analizuje dane sprzedażowe danego sprzedawcy i podpowiada, na jakie produkty warto dać promocje i kiedy dać tą promocję, jakich produktów warto się pozbyć ze sklepu i tak dalej.

Jak podkreśla prezes Jakub Dwernicki: „E-commerce przechodzi właśnie rewolucję – z klasycznych platform w stronę elastycznych, AI-napędzanych ekosystemów danych. Naszym zadaniem jest dać merchantom przewagę w tej nowej rzeczywistości”.

Trzeci filar grupy, Vercom, który odpowiada za warstwę komunikacyjną. To właśnie przez jego infrastrukturę firmy wysyłają e-maile, SMS-y i powiadomienia do swoich klientów. Vercom działa w modelu CPaaS (Communication Platform as a Service), a jego klientami są zarówno korporacje, jak i tysiące mniejszych e-sklepów. Jeśli dostajesz zautomatyzowaną reklamę sms-em, mailem, albo na innym kanale komunikacji, to jest duża szansa, że została ona zaprojektowana i wysłana przez system Vercomu. No bo nikt nie zatrudnia masy pracowników, którzy codziennie piszą i wysyłają maile do klientów z reklama nowego szamponu. Zatrudniają do tego Vercom, a konkretnie ich system.

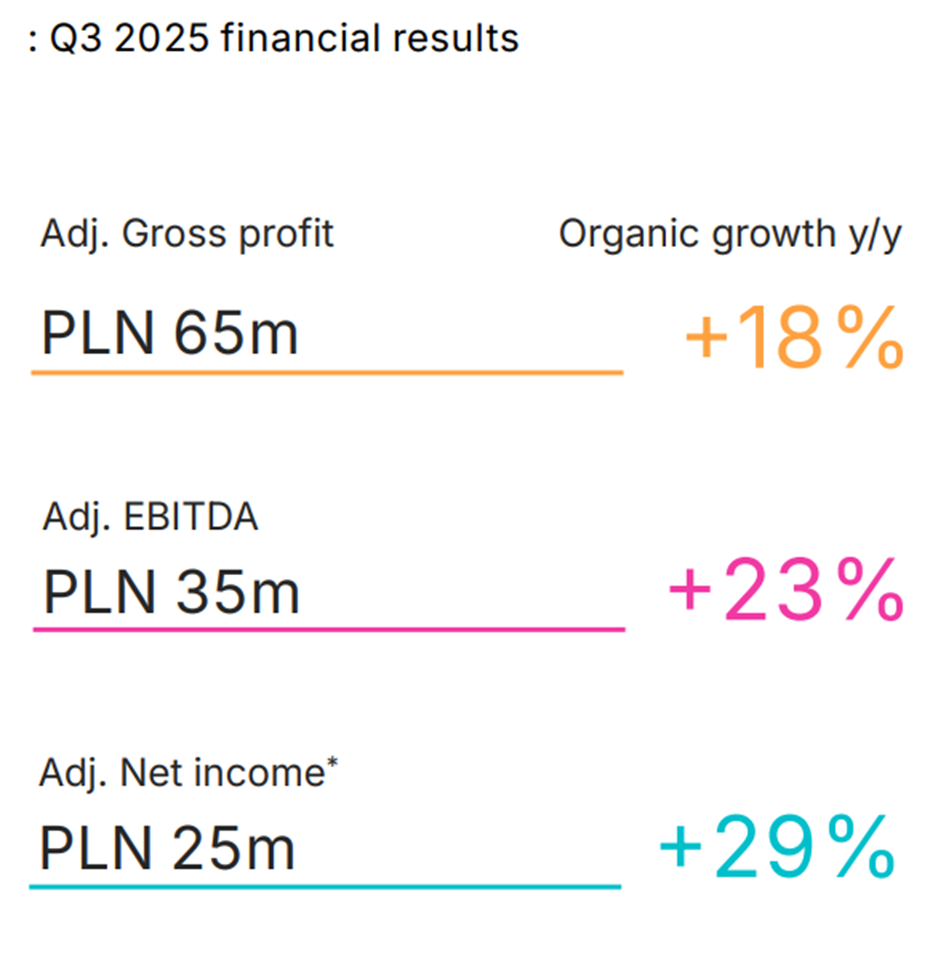

W trzecim kwartale 2025 roku spółka pokazała 18-procentowy wzrost zysku brutto, 23-procentowy wzrost EBITDA i aż 29-procentowy wzrost zysku netto.

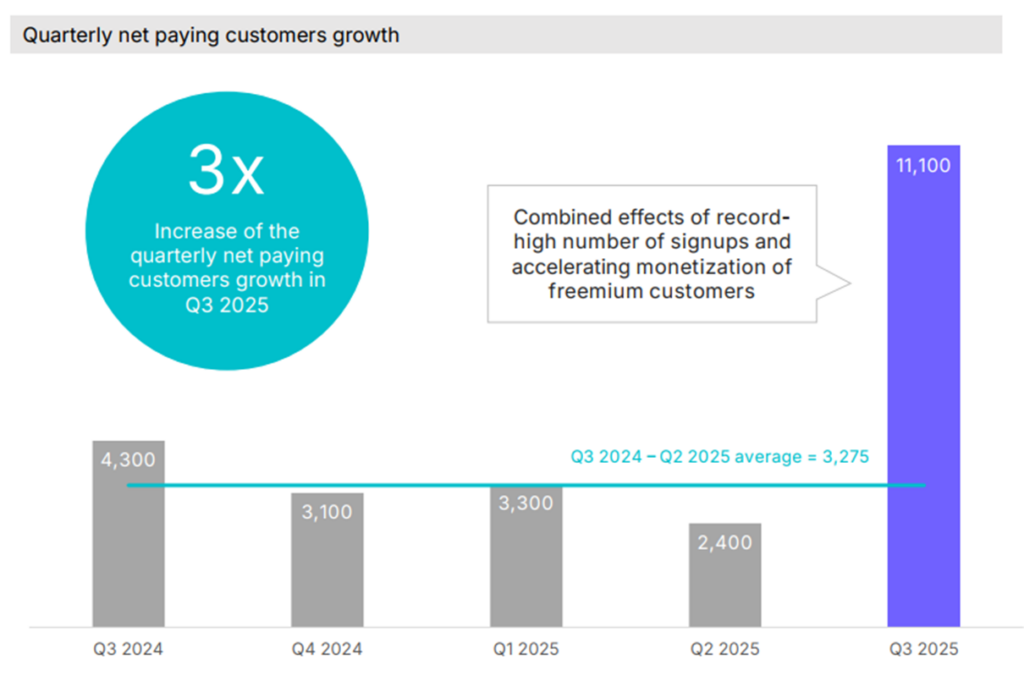

Ale jeszcze ciekawszy jest skok liczby klientów – aż o 11 tysięcy netto w ciągu kwartału, podczas gdy wcześniej przyrosty mieściły się w granicach 2 do 5 tys. To efekt wdrożenia nowych narzędzi AI i ulepszeń w procesie onboardingu.

Vercom zintegrował swoje kluczowe narzędzie MailerLite z popularnymi modelami językowymi, jak ChatGPT. Dzięki temu marketerzy mogą planować i uruchamiać kampanie w trybie konwersacyjnym, wykorzystując własne dane sprzedażowe i analizy AI. Brzmi futurystycznie, ale to już działa: spółka testuje rozwiązania oparte na Model Context Protocol (MCP), które umożliwiają bezpieczną integrację między narzędziami AI a bazami danych klientów.

Podam znów przykład, korzystając z tego MCP klient Vercomu może spytać ChataGPT, kiedy i w jakiej częstotliwości najbardziej opłaca mu się wysłać wiadomości z reklamami na Black Week. ChatGPT zaciąga dane od tego klienta z dotychczasowych kampanii i na ich podstawie sprawdza, kiedy taka kampania marketingowa będzie najskuteczniejsza. No i sugeruje odpowiednie parametry. Oprócz tego może też pomóc w stworzeniu samej wiadomości, grafiki etc. czyli całej kampanii. W ten sposób narzędzia Vercomu stają się zdecydowanie bardziej przystępne dla małych firm, które nie maja grafików i marketingowców.

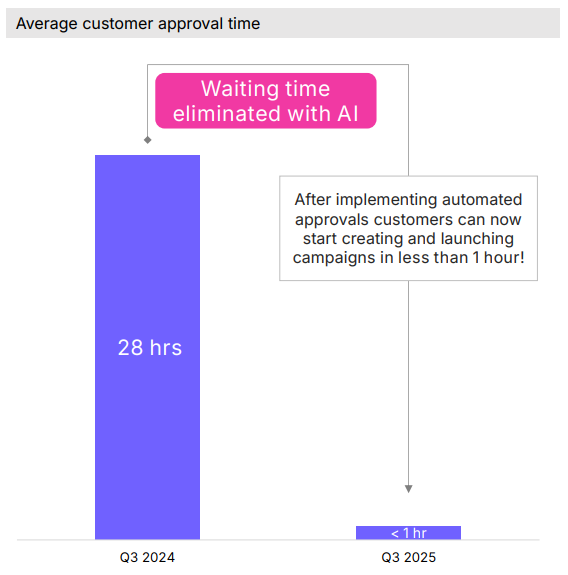

Drugi duży postęp to automatyzacja weryfikacji klientów. Vercom obsługuje masową wysyłkę wiadomości marketingowych, musi weryfikować, czy jego klienci nie prowadzą działalności niezgodnej z prawem. Sami wiecie, ile w dzisiejszych czasach jest scamu. Jeszcze niedawno trwało to nawet 28 godzin. Dziś, dzięki AI, proces skrócono do mniej niż jednej godziny. W praktyce oznacza to szybsze pozyskiwanie klientów i lepsze tempo skalowania biznesu.

CyberFolks, Shoper i Vercom to dziś trzy spółki, które łączy coraz więcej niż tylko struktura właścicielska. Razem tworzą komplementarny ekosystem e-commerce, obejmujący hosting, sprzedaż i komunikację marketingową. Każdy z tych biznesów rośnie w imponującym tempie, utrzymuje solidne marże i w ekspresowym tempie wprowadza nowe, zaskakujące funkcje w swoich produktach. Więcej takich spółek na GPW.

Digital Network — przejęcie BGM Outdoor

Sukces pokazał też Dsigital Network. Notowana na GPW spółka technologiczno-mediowa, która zarządza siecią ponad 20 tysięcy cyfrowych ekranów reklamowych. Jej działalność opiera się na cyfrowej reklamie zewnętrznej – dynamicznych spotach wyświetlanych w przestrzeni publicznej, biurowcach czy galeriach handlowych.

Braughman Group Media Outdoor (BGM Outdoor) to z kolei firma działająca w klasycznym segmencie Out of Home, czyli tradycyjnych billboardów, wielkoformatowych siatek i murali reklamowych. Spółka obsługuje prestiżowe lokalizacje w Warszawie, Poznaniu, Katowicach czy Sopocie, a jej projekty często łączą reklamę z elementami sztuki miejskiej.

Digital Network ogłosił przejęcie 100% udziałów w BGM Outdoor za 131,5 mln zł. Transakcja finansowana jest z kilku źródeł: środków własnych, pożyczki od głównego akcjonariusza Epicom na 20 mln zł oraz kredytu bankowego. Część płatności – 30 mln zł – zostanie rozliczona w akcjach nowej emisji Digital Network po cenie 91,76 zł. Nowe papiery będą objęte trzyletnim lock-upem, co oznacza, że nowi akcjonariusze nie mogą ich sprzedać w tym okresie.

W okresie od stycznia do sierpnia 2025 roku BGM Outdoor wypracował 76,6 mln zł przychodów i 19,3 mln zł zysku operacyjnego, przy imponującej marży EBIT 25% Analitycy DM BOŚ oceniają, że Digital Network zapłacił za spółkę równowartość 4,5-krotności EBIT, podczas gdy sam notowany jest przy wskaźniku 10,6x. To oznacza, że przejęcie dokonano po bardzo atrakcyjnej wycenie.

Dodatkowo, akwizycja dotyczy firmy z tej samej branży, co ułatwia integrację i wykorzystanie synergii – Digital Network zajmuje się cyfrową ekspozycją, a BGM tradycyjną. Połączenie obu formatów daje możliwość tworzenia kompleksowych kampanii OOH/DOOH, łączących zasięg billboardów z elastycznością reklamy cyfrowej. Jedyny problem można widzieć w tym, że Digital Network stanie się teraz nieco mniej Digital, a to właśnie reklama cyfrowa rozwija się obecnie w najszybszym tempie.

Inwestorzy przyjęli informację entuzjastycznie – kurs akcji Digital Network wzrósł o 14% po ogłoszeniu transakcji, osiągając nowe ATH. Według szacunków analityków, integracja BGM Outdoor może zwiększyć przychody grupy o 25–30% już w 2026 roku.

Dzięki przejęciu Digital Network staje się nie tylko liderem reklamy cyfrowej, ale też poważnym graczem w klasycznym outdoorze. To krok w stronę stworzenia największej, zintegrowanej platformy reklamy zewnętrznej w Polsce – obejmującej zarówno ekrany LED, jak i billboardy. W skrócie mamy tu rozsądną cenę, wysoka rentowność i efekt skali. Połączenie, które rynek powinien doceniać

CCC — chłodny prysznic po wstępnych wynikach

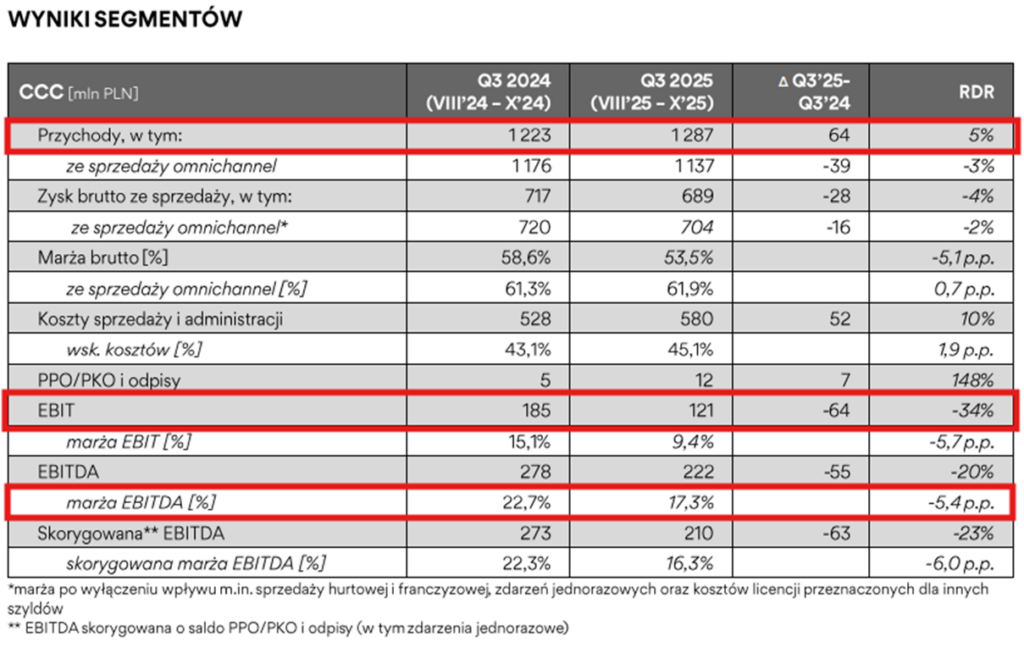

Nie ma za to czego doceniać przy okazji wyników grupy CCC, która opublikowała wstępne wyniki za trzeci kwartał 2025 roku. Mimo wzrostu przychodów o 5% rok do roku, wyniki operacyjne i rentowność okazały się znacznie słabsze od oczekiwań analityków. W efekcie, już w trakcie piątkowej sesji giełdowej kurs akcji CCC spadał nawet o 8%.

W trzecim kwartale przychody segmentu CCC wyniosły 1,29 mld zł, co oznacza wzrost o 64 mln zł rok do roku. Jednak zysk operacyjny spadł aż o 34%. Wynik EBITDA obniżył się o jedną piątą, a marża EBITDA spadła z 23 do 17%.

Spółka tłumaczy, że niższa rentowność to efekt większego udziału sprzedaży hurtowej i franczyzowej, które mają niższe marże, oraz centralizacji części procesów w grupie.

Na rentowność wpłynął również wzrost kosztów sprzedaży i administracji o 10%, głównie w związku z rozwojem sieci sklepów i wyższymi kosztami otwarć nowych lokalizacji. Co prawda tempo rozwoju powierzchni handlowej (ok. +7%) utrzymuje się, ale krótszy okres funkcjonowania nowych salonów sprawił, że nie zdążyły one jeszcze znacząco kontrybuować do przychodów.

Zarząd CCC obniżył też całe prognozy na rok obrotowy 2025. Spółka spodziewa się teraz 11,3–11,5 mld zł przychodów i 1,7–1,8 mld zł EBITDA, wobec wcześniejszych, wyższych oczekiwań. W komunikacie podkreślono, że kluczowe przyczyny to słaba pogoda w kluczowych miesiącach dla sprzedaży obuwia, szybsze tempo ekspansji sieci sklepów oraz opóźnienia po stronie centrów handlowych, które przesunęły część otwarć na końcówkę roku.

No cóż, ostatnio też powątpiewaliśmy w to, czy CCC ma realne szanse na dowiezienie zapowiadanych wyników. Jak się okazuje, teraz wątpi w to też CCC. Dodatkowo gorsze wyniki pokazują się akurat niedługo po niefortunnym raporcie Ningi Research, które oskarżało CCC o oszustwa księgowe i wcześniejsze… pudrowanie wyników. Fakt, że słabe wyniki pokazały się akurat kilka tygodni po wspomnianym raporcie nie poprawia na pewno wizerunku CCC w oczach inwestorów.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.