NBP obniża stopy, a Glapiński ostrzega! Rekordowa dywidenda Asseco i pozew InPost na Allegro

NBP tnie stopy, a wasze kredyty będą tańsze, ALE Prezes Glapiński tonem jak z Wall Street sprzedaje tą obniżkę jako… ostrzeżenie, bo „wzrost gospodarczy za mocny, a deficyt budżetowy za duży”. Tak, kredyty będą tańsze, ale na kolejne obniżki trzeba będzie poczekać.

W tle Asseco bije rekordy przychodów i przygotowuje największą dywidendę w historii, a InPost i Allegro przenoszą swoją wojnę do sądu, gdzie stawką jest 100 milionów złotych i kontrola nad polskimi ecommerce.

Obok Spyrosoft zawodzi inwestorów, a GPW robi wszystko, by w końcu przyciągnąć nowych emitentów i ETF-owych graczy. W końcu.

Dzieje się sporo więc warto być na bieżąco. Zaczynamy.

NBP obniża stopy, a Glapiński ostrzega! Rekordowa dywidenda Asseco i pozew InPost na Allegro

Stopy w dół, ale ostrożnie

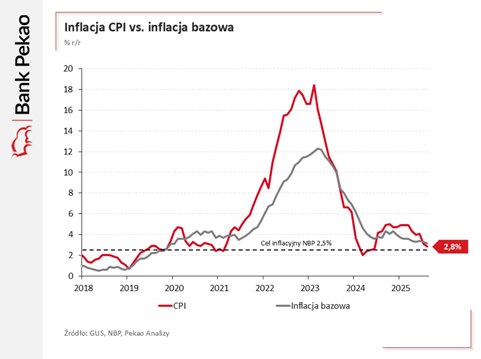

Na wrześniowym posiedzeniu Rady Polityki Pieniężnej doszło do kolejnej obniżki stóp procentowych w Polsce. Decyzja w tym wypadku była dość oczekiwana przez rynek, skoro ostatnie dane inflacji pokazały spadek do poziomu 2,8 proc. r/r, a realne stopy procentowe znalazły się wśród najwyższych w całym regionie Europy Środkowo-Wschodniej.

W takiej sytuacji brak dostosowania nominalnych stóp prowadziłby do nadmiernego zaostrzenia polityki pieniężnej. Sam prezes NBP Adam Glapiński podkreślał, że to właśnie dezinflacyjne otoczenie i spadek dynamiki cen pozwoliły na ruch w dół.

Jednocześnie konferencja Prezesa, która odbyła się dzień po decyzji, wywołała większe emocje. Ekonomiści szybko określili całą obniżkę stóp jako „jastrzębią”. Pomimo że stopy zostały ścięte, to ton wypowiedzi Glapińskiego był wyraźnie ostrożny, wręcz ostrzegawczy wobec oczekiwań na dalsze luzowanie. Nie tylko przypomniał, że inflacja w końcówce roku może ponownie przyspieszyć (do 3,5–3,7 proc.), jeśli dojdzie do odmrożenia cen energii, ale też wskazał szereg ryzyk ograniczających przestrzeń do kolejnych cięć.

Najwięcej miejsca poświęcił polityce fiskalnej rządu, którą określił ją jako „rozrzutną” i podkreślił, że deficyt na poziomie 6,5 proc. PKB przypomina sytuację z pandemicznego roku 2020 – tyle że dziś nie ma już potrzeby tak silnego stymulowania gospodarki.

Według szefa NBP wydatki publiczne rosną szybciej niż dochody, a dług publiczny może przekroczyć 60 proc. PKB w 2025 roku i zbliżyć się do 67 proc. w 2026 roku.

Drugim ryzykiem jest dobra koniunktura gospodarcza. Polska gospodarka rozwija się w tempie nawet 4 proc. rocznie, a przyszłoroczne perspektywy wzrostu są dodatkowo wspierane przez inwestycje. Silna konsumpcja, w połączeniu z dynamicznie rosnącymi płacami – ponad 8 proc. nominalnie, czyli około 5 proc. realnie – może podtrzymywać presję inflacyjną. Glapiński wyraźnie wskazał, że przy tak mocnym rynku pracy dalsze cięcia stóp byłyby ryzykowne, ponieważ mogłyby rozbudzić oczekiwania inflacyjne.

Niepewność budzą również ceny energii. Przy utrzymaniu zamrożonych taryf inflacja mogłaby ustabilizować się w okolicach 2,8 proc., natomiast ich odmrożenie podniosłoby CPI w stronę 3,5 proc. To ostateczne decyzje regulacyjne w tym obszarze będą miały kluczowe znaczenie dla kolejnych ruchów Rady.

Z jednej więc strony NBP poluzował politykę pieniężną i dostosował ją do dezinflacyjnego otoczenia. Z drugiej strony zasypał rynek ostrzeżeniami o ryzykach fiskalnych, presji płacowej, wzroście PKB i możliwym odmrożeniu cen energii. W krótkim terminie trudno w takim układzie oczekiwać serii dalszych cięć, a kolejna obniżka – jeśli w ogóle – najwcześniej mogłaby nastąpić pod koniec roku.

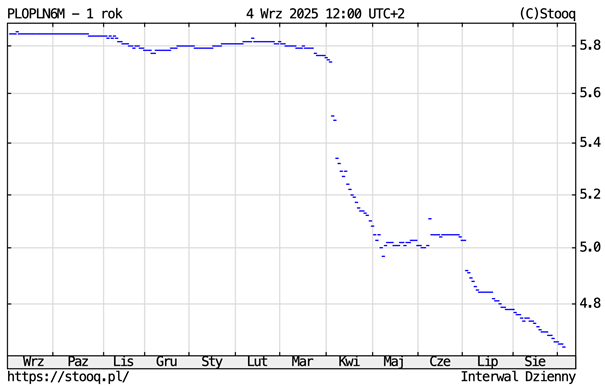

Ton prezesa jasno wskazuje, że to nie początek szybkiego cyklu cięć, lecz ostrożne, warunkowe luzowanie. Na wszystko zareagował już WIBOR, więc kredyty po raz kolejny będą tańsze. 6-miesięczny WIBOR to już 4.65%, co jest odczytem najniższym początków 2022 roku i niezmiennie wynosi on mniej niż stopa procentowa NBP. To jak to jest z tym gadaniem głupot o wielkich manipulacjach WIBOR? Teraz gdy jest niższy niż stopy, to już nie manipulacja nie? Ech…

Asseco: Rekordy i wielka dywidenda

Niskie stopy mogą wspomóc przede wszystkim sektor przemysłowy i konsumencki na GPW, ale ostatnio uwaga inwestorów z WIG20 skupiła się głównie na Asseco Poland. Po raz kolejny zresztą.

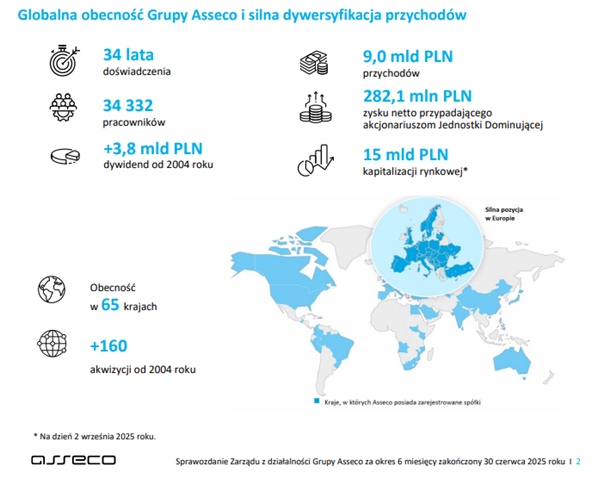

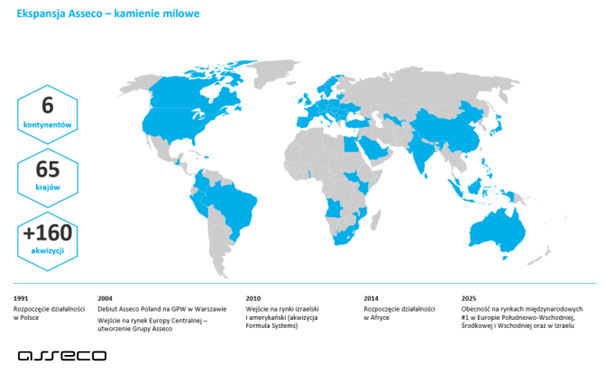

Asseco Poland to największa polska spółka informatyczna i lider sektora IT w Europie, która ma za sobą wyjątkowo udane półrocze 2025 roku. Spółka zanotowała wyraźny wzrost przychodów i zysków, a jej portfel zamówień osiągnął rekordowy poziom. Jednocześnie firma przygotowuje się do sfinalizowania strategicznej transakcji z międzynarodową grupą Total Specific Solutions (TSS), która zmienia strukturę akcjonariatu oraz otwiera drogę do wypłaty największej dywidendy w historii Asseco.

O tym, jak ważne jest przejęcie Asseco przez segment Topicusa mówiłam wielokrotnie nabijając się z polskich biur maklerskich, które nie potrafiły ogarnąć tak prostego tematu. No trudno. Ważne, że widzowie tego kanału ogarnęli.

W każdym razie, w pierwszych sześciu miesiącach 2025 roku Asseco wypracowało 9 mld zł przychodów ze sprzedaży, z czego ponad 7,1 mld zł stanowiły autorskie produkty i usługi IT. Zysk operacyjny wzrósł o 13 proc. rok do roku, osiągając 928 mln zł, a zysk netto przypisany akcjonariuszom jednostki dominującej wyniósł 282 mln zł. To o blisko 20 proc. więcej niż rok wcześniej. Szczególnie mocny był drugi kwartał, kiedy zysk netto wzrósł aż o 33 proc., przekraczając oczekiwania analityków. Rentowność poprawiła się we wszystkich głównych segmentach działalności, a największy wkład miał rynek polski, gdzie projekty dla sektora publicznego i energetycznego znacząco zwiększyły zyski.

Fundamentem dalszego rozwoju jest też solidny portfel zamówień. Na 2025 rok backlog Asseco sięga 13,5 mld zł, co oznacza wzrost o około 10 proc. rok do roku. Największą część stanowią kontrakty realizowane przez Formula Systems (8,9 mld zł), a także Asseco International. Takie zabezpieczenie przychodów daje spółce dużą przewidywalność i pozwala z optymizmem patrzeć na kolejne kwartały.

Jednak to nie tylko wyniki finansowe budzą emocje inwestorów. Na początku roku Asseco podpisało umowę sprzedaży 12,3 mln akcji własnych do TSS po cenie 85 zł za sztukę. Transakcja, której wartość przekracza 1 mld zł, wymaga uzyskania szeregu zgód regulacyjnych. Pełen proces zakończy się dopiero jesienią.

Efektem sprzedaży akcji własnych będzie potężny zastrzyk gotówki, który – zgodnie z umową akcjonariuszy pomiędzy Adamem Góralem a TSS – ma zostać przeznaczony na wypłatę dywidendy w 2026 roku.

Do inwestorów może trafić nawet około 1 mld zł pochodzący tylko z tej transakcji, a dodatkowo także zysk netto za 2025 rok. Oznacza to, że akcjonariusze mogą liczyć na rekordową dywidendę, znacznie przewyższającą tegoroczną wypłatę w wysokości niecałych 270 mln zł. Od obecnych cen akcji dawałoby to stopę dywidendy rzędu nawet 6%.

Asseco pozostaje również aktywne na polu przejęć. W ostatnich miesiącach zrealizowano akwizycje m.in. w Wielkiej Brytanii, Egipcie, Czechach, Indiach i USA.

Udane wyniki finansowe, stabilny backlog, rekordowa dywidenda i aktywna strategia akwizycyjna sprawiają, że Asseco dalej jest w centrum zainteresowania inwestorów. Jeszcze niedawno trudno było znaleźć chętnych na akcje po 80 zł, dziś kurs przekracza 200 zł, a w czerwcu sięgał nawet rekordowych 232 zł. Świetny przykład tego, ile wartości potrafi być ukryte w polskich spółkach.

Spyrosoft zawodzi mimo wzrostów

Zostając przy tym samym sektorze IT swoje wyniki pokazał też Spyrosoft, inny dostawca usług IT.

Spyrosoft to polska spółka technologiczna, która specjalizuje się w inżynierii oprogramowania i usługach IT dla klientów z całego świata. Jej działalność obejmuje m.in.:

- oprogramowanie dla motoryzacji – systemy wbudowane, rozwiązania dla samochodów elektrycznych i autonomicznych,

- projekty z obszaru zdrowia (Healthcare) – systemy wspierające diagnostykę, zarządzanie danymi pacjentów czy telemedycynę,

- energetykę i OZE – oprogramowanie dla elektromobilności, sieci energetycznych i odnawialnych źródeł energii,

Na pierwszy rzut oka liczby wyglądają imponująco – spółka odnotowała ponad 40-procentowy wzrost przychodów rok do roku, co pokazuje, że popyt na jej usługi nie słabnie i że firma skutecznie zdobywa nowych klientów na globalnym rynku. Jednak im głębiej spojrzeć w raport, tym więcej widać problemów, które zaczęły niepokoić inwestorów.

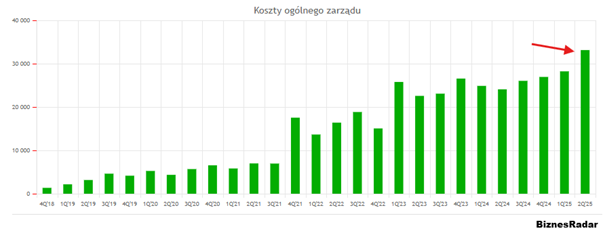

Największe zastrzeżenia budzi rentowność. Mimo wyższych przychodów i poprawy na poziomie operacyjnym, zysk netto w drugim kwartale 2025 roku mocno spadł. Wpływ na to miały na to przede wszystkim kwestie podatkowe – rok wcześniej wynik był sztucznie „podkręcony” dzięki korektom rozliczeń, a w tym roku spółka musiała zmierzyć się z realnym obciążeniem fiskalnym. Rynek nie uwierzył jednak, że tylko podatki są winne. Uwagę przyciągnął gwałtowny wzrost kosztów ogólnego zarządu, które w ostatnim kwartale wystrzeliły o 18% w porównaniu do poprzedniego kwartału (nawet nie rok do roku).

To właśnie ta dynamika wydatków, a nie sam efekt podatkowy, wywołała największe rozczarowanie. Widać, że firma wciąż płaci cenę za transformację swojego biznesu – zwłaszcza w segmencie motoryzacyjnym, który przez lata był kluczowym źródłem przychodów, a dziś przeżywa kryzys. Żeby dostosować zatrudnienie i kompetencje do trudniejszego rynku, spółka ponosi dodatkowe koszty.

Jednocześnie Spyrosoft pokazuje, że potrafi elastycznie reagować. Kiedy automotive hamuje, firma mocno rozwija inne obszary – media i rozrywkę, energetykę odnawialną czy projekty związane ze sztuczną inteligencją. Symboliczny stał się kontrakt z BBC, który w krótkim czasie urósł do jednego z filarów biznesu. Spółka stawia też na nowe segmenty, takie jak bezpieczeństwo i obronność, a także technologie marketingowe.

Mimo to inwestorzy oczekują od spółki nie tylko rosnących przychodów, ale także stabilnych zysków. Dlatego reakcja rynku na wyniki była bezlitosna – dzień po publikacji kurs akcji spadł o około 10 procent. Cierpliwość akcjonariuszy może być na wyczerpaniu i potrzebują oni nie kolejnych komunikatów o nowych segmentach biznesu, tylko dowodów na poprawę efektywności.

InPost kontra Allegro – bitwa o paczkomaty

Dostaliśmy też ciąg dalszy odsłony wojny pomiędzy Allegro a inpostem. We wtorek 2 września akcje InPostu spadły o 13% w trakcie jednej sesji, pogłębiając trwającą od roku korektę, która sięgnęła już 45%. Wyniki były kulminacją problemów wynikających z walką z Allegro na polskim rynku.

Spór przerodził się w prawdziwą korporacyjną wojnę, gdy InPost zdecydował się skierować sprawę do sądu arbitrażowego. Firma Rafała Brzoski domaga się od Allegro zapłaty niemal 100 mln zł kary umownej. Zarzut? Manipulowanie procesem wyboru dostawy przez klientów. Zdaniem InPostu, Allegro celowo podsuwa kupującym inne opcje doręczenia przesyłek, mimo że ci wcześniej wybierali paczkomaty InPostu. Prezes Brzoska otwarcie mówi, że takie praktyki nie tylko naruszają zawarte porozumienia, ale też uderzają w interes użytkowników, którzy szybko dostrzegli, że ich preferencje zostały zignorowane.

Allegro odpiera oskarżenia, uznając roszczenia za całkowicie bezpodstawne. Oficjalne stanowisko spółki jest lakoniczne: podkreśla, że przestrzega zapisów kontraktu i nie widzi podstaw do wypłaty kary. Sąd arbitrażowy ma wydać wiążący wyrok w roku 2026, bez możliwości odwołania.

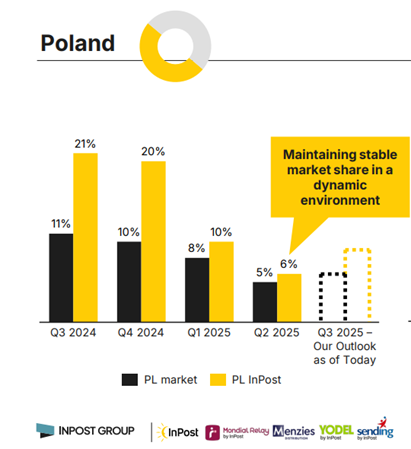

Konflikt z Allegro nie jest jedynie kwestią formalną. Z raportów wynika, że udział przychodów od Allegro w sprzedaży InPostu spadł z 18% do niecałych 16%. Natomiast tempo wzrostu biznesu InPostu w Polsce drastycznie spadło drugi kwartał z rzędu. Jeszcze w 2024 roku wynosiło 20%, dziś już jedynie 6%. Allegro kontrolując dostęp klientów do preferowanej opcji dostawy realnie ogranicza wpływy InPostu. Dla spółki Brzoski to szczególnie bolesne, bo choć InPost intensywnie rozwija się za granicą – zwłaszcza w Wielkiej Brytanii, Irlandii i Europie Zachodniej – to nadal Polska pozostaje jej najważniejszym rynkiem i finansuje globalną ekspansję.

Na problemy z Allegro nakładają się też czynniki rynkowe. Branża e-commerce lekko spowalnia, co widać w niższej transakcyjności klientów. Choć InPost w drugim kwartale 2025 roku obsłużył rekordowe 324 mln przesyłek, a przychody wzrosły o 35%, to zysk netto i EBIT były znacząco niższe od prognoz. Inwestorów rozczarowało, że spółka nie zdołała utrzymać rentowności, a dodatkowo w raporcie pojawiły się straty na działalności operacyjnej w niektórych krajach, m.in. w Wielkiej Brytanii. To typowy koszt początkowej ekspansji, ale w świecie problemów w Polsce jest o wiele gorzej widziany.

Wojna z Allegro to dziś nie tylko spór o 100 mln zł, ale też starcie o kontrolę nad polskim rynkiem dostaw. Dla InPostu wynik tego konfliktu może zaważyć na tempie dalszej ekspansji i odbudowie zaufania rynku kapitałowego. Na razie jednak inwestorzy widzą w tej historii więcej ryzyka niż szans – co boleśnie odzwierciedla kurs akcji.

Ale takie momenty to też często okazje. Gdy ceny spółek gwałtownie spadają, to o ile rozumiemy, co się dzieje, możemy trafić na niezłą okazję dla inwestorów. No i o ile mają do tego odpowiednie narzędzie, żeby zareagować. Dzięki XTB – partnerowi tego materiału – zainwestujesz w akcje i ETF-y z zerową prowizją do 100 tysięcy euro obrotu miesięcznie, więc możesz wykorzystać takie ruchy bez dodatkowych kosztów. A z kodem DNARYNKOW dostaniesz też pakiet edukacyjny przygotowany specjalnie dla początkujących inwestorów. Link znajdziesz tutaj.

GPW stawia na nowe debiuty

A na sam koniec coś pozytywnego. O ile wypali… Warszawska Giełda Papierów Wartościowych ma za sobą bardzo udany rok, przynajmniej, jeśli chodzi o koniunkturę. Indeksy biły historyczne rekordy, a obroty rosły. Jednak pod względem liczby nowych debiutów sytuacja nie wygląda już tak dobrze. W 2025 roku na parkiecie pojawiły się zaledwie dwie spółki – Diagnostyka i Arlen. Teraz GPW pracuje nad tym, by zachęcić więcej firm do wejścia na rynek i jednocześnie przyciągnąć nowych inwestorów.

Jedną z najważniejszych inicjatyw jest uruchomienie GPW IPO Academy – programu edukacyjnego dla firm, które rozważają wejście na giełdę. To cykl warsztatów mających przygotować przedsiębiorstwa do całego procesu IPO: od wymogów formalnych po komunikację z inwestorami. Pierwsza edycja rusza w październiku i już teraz zainteresowanie jest ogromne – niemal wszystkie miejsca zostały zarezerwowane. GPW liczy, że uczestnicy programu w kolejnych latach zasilą rynek jako nowi emitenci.

Drugim filarem działań jest rewitalizacja rynku NewConnect, czyli „małego parkietu” przeznaczonego dla młodszych i dynamicznie rosnących spółek. GPW wprowadza nowe zasady segmentacji, aktualizuje dobre praktyki i planuje konferencje promujące ten rynek. Kluczowym celem jest przyciągnięcie inwestorów instytucjonalnych, którzy do tej pory trzymali się od NewConnectu z daleka.

Giełda stawia także na rozwój rynku funduszy pasywnych. Obecnie na GPW notowanych jest 16 ETF-ów i ETC, a w ostatnich miesiącach pojawiły się nowe produkty, takie jak Beta ETF Dywidenda Plus czy Future of Defence. Wkrótce ma też zadebiutować fundusz oparty o bitcoina. Giełda nie ukrywa, że chciałaby zobaczyć na parkiecie również pierwszych polskich emitentów ETF-ów i prowadzi w tym kierunku rozmowy. Dodatkową zachętą są zerowe opłaty giełdowe od obrotu ETF-ami, które obowiązują do końca roku i już przełożyły się na wzrost handlu tymi instrumentami o blisko 100% rok do roku.

GPW ma więc kilka równoległych planów: edukację potencjalnych debiutantów, odświeżenie rynku NewConnect, rozwój ETF-ów i wykorzystanie efektu OKI. Wszystko to ma sprawić, że w kolejnych latach liczba IPO wyraźnie wzrośnie, a Warszawa utrzyma pozycję jednego z najważniejszych rynków kapitałowych regionu Europy Środkowo-Wschodniej.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.