Pepco oddaje biznes za 1 funta! Czemu inwestorzy się cieszą? | PGE wyda 235 mld – czas się bać?

Sprzedać cały biznes za 1 funta? Nie brzmi jak sukces, a jednak znane wszystkim Pepco pozbywa się właśnie za jednego funta swojego największego balastu. A inwestorzy? Biją brawo!

Do tego LPP tnie plany, ale i tak notuje wzrost zysku o 20%.

– Żabka podbija Rumunię z hot dogiem w ręku.

– PGE zapowiada inwestycje na 235 miliardów, a kurs i tak się wali o 10%.

– A TSUE? Dalej nic nie wie, ale prawnicy już liczą, jak ponaciągać na więcej kasy kredytobiorców.

Na GPW wrze i choć wszystko wygląda na pierwszy rzut oka… znajomo, to jednak co to znaczy dla Twoich pieniędzy?

Dziś przegląd najciekawszych wydarzeń i spółek z polskiego rynku. I kilka mocnych wniosków, które naprawdę warto zapamiętać. Zaczynamy!

Pepco oddaje biznes za 1 funta! Czemu inwestorzy się cieszą? | PGE wyda 235 mld – czas się bać?

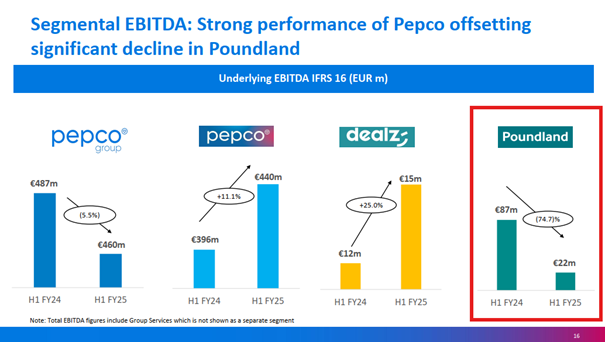

Pepco sprzedaje Poundland za 1 funt – krok w stronę poprawy rentowności

Pepco sprzedaje Poundland! Gordon Brothers przejął od Pepco ich zgniłe jajko. Choć marka miała istotny udział w przychodach (33% w ostatnim roku finansowym), odpowiadała zaledwie za 5% wyniku EBITDA. Wyniki Poundland za pierwszą połowę bieżącego roku były jeszcze słabsze – EBITDA spadła aż o 75%.

Symboliczna cena transakcji to 1 funt i dalsze wsparcie finansowe ze strony Pepco (m.in. pożyczki i linia kredytowa o łącznej wartości do 60 mln GBP). To pokazują, że polska spółka chciała jak najszybciej pobyć się tego nierentownego biznesu, który tylko ciążył i zaniżał wyniki całej grupy

Sprzedaż Poundlandu wpisuje się w nową strategię Pepco, która zakłada koncentrację na sklepach pod własną marką i produktach o wyższej marży – odzieży i artykułach ogólnego użytku. Zarząd liczy, że uproszczenie struktury operacyjnej pozwoli poprawić rentowność i przepływy pieniężne. W ramach umowy planowana jest restrukturyzacja Poundlandu, a jeśli zostanie zatwierdzona przez sąd, Pepco może uzyskać mniejszościowy udział w nowej strukturze właścicielskiej.

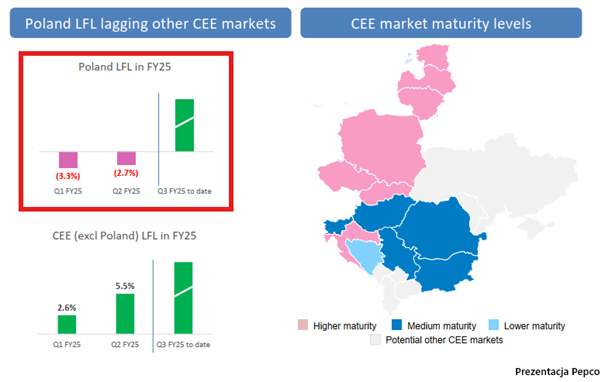

Mimo tego pozytywnego kroku, Pepco nadal stoi przed wyzwaniami. Spółka musi poprawić sprzedaż w Polsce, gdzie wyniki LFL (like-for-like) są słabsze niż w innych krajach. Dodatkowo rosnąca konkurencja, presja kosztowa i demografia – zwłaszcza spadająca liczba urodzeń, która wpływa na sprzedaż odzieży dziecięcej – utrudniają poprawę wyników.

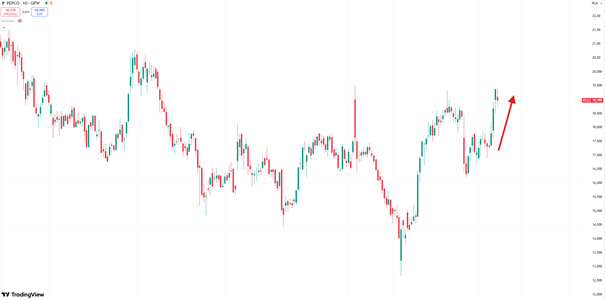

Inwestorzy zareagowali pozytywnie – jeszcze przed oficjalnym ogłoszeniem sprzedaży kurs Pepco wzrósł o 5%, a później o kolejne 4%. Jeśli segment Pepco utrzyma poprawę sprzedaży z powierzchni porównywalnej i skutecznie ograniczy koszty, spółka może wejść na stabilniejszą ścieżkę wzrost i być w długim terminie jednym z ciekawszych tzw. „turnaround story” polskiego rynku.

LPP tonuje plany i prognozy – rynek nie wie, co o tym myśleć

Ciemniejsze chmury zbierają się za to nad LPP, które obniża prognozy na cały rok, a sam kurs akcji jest niezdecydowany, co z tym zrobić!

LPP zmieniło mocno plany rozwoju na rok obrotowy 2025/26. Na przykład mocnym obniżeniem planów otwarcia nowych sklepów. Spółka tłumaczy decyzję chęcią utrzymania rentowności i lepszego dopasowania oferty do oczekiwań klientów. Marne tłumaczenie, zwłaszcza że jeszcze niedawno firma piała z zachwytu nad sobą i swoimi planami.

Ograniczenie tempa rozwoju dotyczy głównie najmniejszych placówek, które notują słabsze wyniki. LPP zapowiada też uważniejszą weryfikację strategii i ostrożniejsze podejście do nowych inwestycji. W planach pozostaje ekspansja m.in. w Uzbekistanie, Kazachstanie, Gruzji i Mołdawii, ale rynek chiński nadal traktowany jest wyłącznie jako zaplecze produkcyjne.

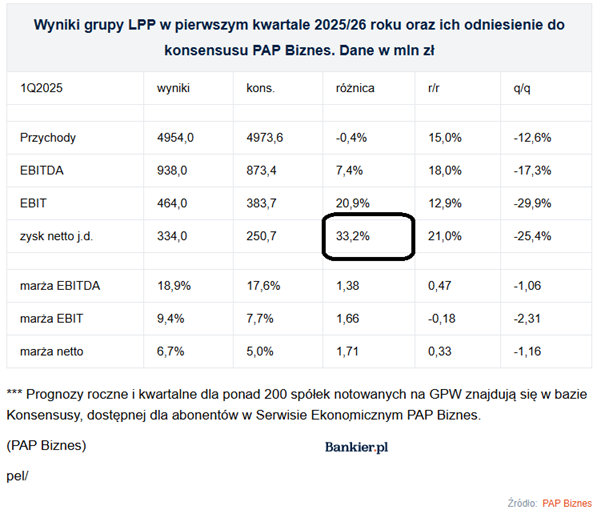

Zarząd obniżył prognozę rocznych przychodów z 25–26 mld zł do 23–24 mld zł. Mimo to część inwestorów przyjęła informacje pozytywnie, bo rynek obawiał się zbyt szybkiego tempa rozwoju i jego negatywnego wpływu na finanse oraz rentowność spółki. Kurs akcji 12 czerwca początkowo zareagował pozytywnie, co jest rzadkością w sytuacji, kiedy spółka obniża prognozy wzrostu i rósł nawet o 5% w trakcie sesji, jednak potem się zawalił i z całego tego wzrostu zostało zaledwie 0,3%, a to wszystko po to, żeby już kolejnego dnia spaść o następne 2,5%.

Same wyniki za pierwszy kwartał były solidne. Zysk netto wzrósł o 20%, a przychody o 15%. Z czego przychody były niemal zgodne z prognozami, a wynik netto pobił oczekiwania analityków o ponad 30%!

Drugi kwartał rozpoczął się jednak słabiej z powodu chłodnej pogody w maju, co może negatywnie wpłynąć na wyniki za ten okres. Zarząd liczy na poprawę w czerwcu dzięki opóźnionemu popytowi i wyprzedażom zaplanowanym na drugą połowę miesiąca. Dodatkowo spółka wchodzi w nowy sezon z kolekcją zamówioną przy korzystnym kursie złotego wobec dolara, co powinno wspierać marże.

Analitycy branżowi zwracają uwagę, że branża modowa w Polsce i regionie mierzy się z trudnymi warunkami pogodowymi, niepewnością gospodarczą i ograniczoną dostępnością dobrych lokalizacji pod nowe sklepy. Potencjalne problemy LPP są z kolei papierkiem lakmusowym dla rynku na CCC, które również na fali tych informacji dostało po głowie.

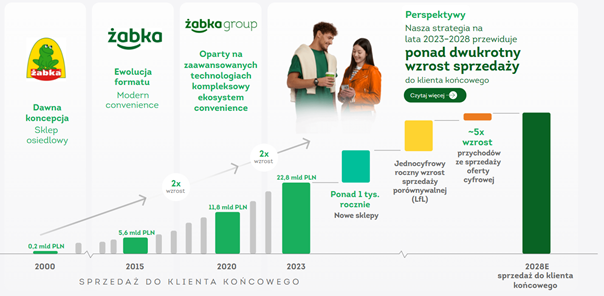

Żabka rośnie w Rumunii – setny sklep Froo i ambitne plany ekspansji

Lepiej radzą sobie za to detaliści spożywczy. Żabka osiągnęła istotny kamień milowy w Rumunii!

Po roku obecności na rumuńskim rynku Żabka otworzyła setny sklep Froo – odpowiednik swojej polskiej sieci. Sklepy działają w dużych miastach, takich jak Bukareszt, Pitești i Konstanca, głównie przy ruchliwych ulicach i na osiedlach.

Od czerwca zeszłego roku Froo otwierał średnio jeden sklep co trzy dni. W tym czasie sprzedano ponad milion hot dogów i 600 tysięcy kaw. Firma widzi potencjał w rumuńskim rynku i planuje dalszy rozwój.

– To dopiero początek naszej drogi. Budujemy fundament pod długoterminową obecność na rynku rumuńskim – zapowiada Anna Grabowska, wiceprezeska Żabki i szefowa Zabka International.

Ekspansja rozpoczęła się od przejęcia lokalnego dystrybutora DRIM Daniel Distributie, który odpowiada za logistykę. Ponad 80% produktów dostępnych w Froo pochodzi od rumuńskich dostawców. Pozostałą część oferty uzupełniają znane marki międzynarodowe oraz własne produkty Żabki, takie jak Tommy Bites czy Foodini.

Spółka ma ambicje do dalszego wzrostu i zamierza to osiągnąć ekspansją na trzech płaszczyznach:

- Pierwsza to dalsze dodawanie nowych sklepów na mapie – ambicją jest tu otwieranie ponad tysiąca nowych sklepów rocznie,

- Druga to cały czas rosnąca sprzedaż porównywalna LfL, co znaczy, że Żabka oczekuje, że klienci będą wydawać w jej sklepach coraz więcej, a to za sprawą nowych usług, jak między innymi rosnąca oferta gastronomiczna.

- Trzeci element to rosnące przychody ze sprzedaży cyfrowej, np. przez usługi „Żabka do domu”

W 2024 roku całkowita liczba sklepów przebiła 11 tysięcy, sprzedaż porównywalna wzrosła o ponad 8%, a użytkowników kanału cyfrowego przybyło o prawie 3 mln.

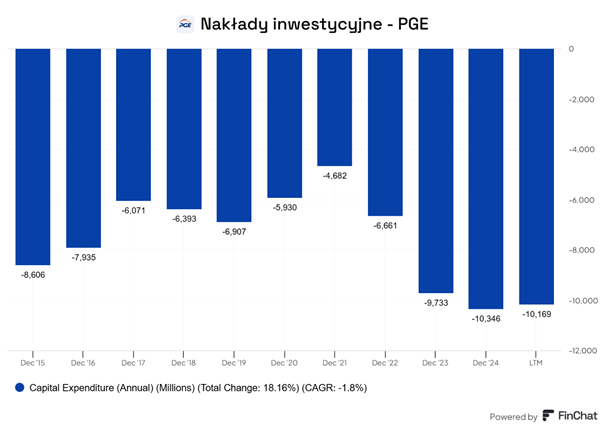

PGE z planem na zieloną przyszłość – ambitna strategia, ale rynek czeka na dywidendę

A skoro jesteśmy przy sukcesach, to trzeba też powiedzieć o kursie PGE.

Polska Grupa Energetyczna przedstawiła strategię rozwoju do 2035 roku. Firma chce inwestować w odnawialne źródła energii, elektrownie gazowe, magazyny energii i rozbudowę sieci. Jednocześnie liczy na wsparcie państwa w utrzymaniu elektrowni węglowych, które mają zapewniać stabilność systemu energetycznego.

Do 2035 roku PGE planuje osiągnąć 28 TWh produkcji z OZE rocznie, dzięki 9 GW mocy. Dla porównania w całym 2023 roku PGE wyprodukowało 2,7 TWh energii elektrycznej ze źródeł odnawialnych, czyli zaledwie 10% tego, co jest w planach. Dało to w 2023 roku całoroczny udział OZE w miksie wytwórczym PGE na poziomie niecałych 5%.

Do 2030 roku spółka zamierza uruchomić 5 GW mocy w elektrowniach gazowych, a do 2035 roku drugie tyle. Grupa planuje także zbudować magazyny o pojemności 18 GWh.

Strategia uwzględnia także badania pod budowę drugiej polskiej elektrowni jądrowej. W grę wchodzą Bełchatów i Konin. PGE planuje przejęcie pełnej kontroli nad wspólnym projektem z ZE PAK, a rozmowy mają zakończyć się do końca czerwca.

Przewiduje ona inwestycje o wysokości 235 mld zł w kolejnych 10 latach, z czego największe nakłady mają iść na OZE i sieci dystrybucyjne. To mniej więcej oznacza, że nakłady inwestycyjne PGE wzrosną ponad dwukrotnie względem ostatniej dekady.

Jednak na planach inwestycyjnych się nie kończy. Te nie wystarczyłyby do takiego wzrostu kursu jak ostatnio. Spółka zakłada jednocześnie, że wynik EBITDA ulegnie potrojeniu w tym czasie i z 11 mld zł w 2024 roku wzrośnie do 30 mld zł w 2035 roku. Wspomniano też o dywidendzie. Powrót do wypłaty dywidendy uzależniony jest od spełnienia kilku warunków, w tym stabilnych przepływów finansowych, dodatniego zysku netto i utrzymania inwestycyjnego ratingu. PGE nie podaje daty wznowienia wypłat, ale zapewnia, że to jeden z jej celów.

Pomimo tych ambitnych pomysłów, chyba ten ostatni element nie spodobał się rynkowi, który liczył na bardziej konkretne informacje dotyczące wypłaty dywidendy. W piątek kurs akcji zawalił się 10%, ale uczciwie trzeba przyznać, że nastąpiło to po spektakularnym rajdzie, który wyniósł spółkę do najwyższego punku od 3 lat. Taki spadek to realnie cofnięcie się kursu o… 4 dni. Nic, co powinno inwestora ekscytować bardziej niż wzrost kursu PGE od początku tego roku o… prawie 60%.

WIBOR pod lupą TSUE ale wyroku nie będzie szybko i sensacji też nie

A my przeskakujemy do bankowości, bo w ostatnim tygodniu część rynku żyła też, rzekomym dniem sądu dla WIBOR, a co za tym idzie dla polskich banków.

Trybunał Sprawiedliwości Unii Europejskiej (TSUE) rozpatrywał sprawę dotyczącą kredytów hipotecznych w złotych, których oprocentowanie opiera się na wskaźniku WIBOR. 12 czerwca odbyła się rozprawa iiii i nic ona nie znaczyła, co zaznaczałem przed tym, jak miała miejsce. Doprowadziła jedynie do tego, że będzie wydana opinia rzecznika generalnego. Będzie to we wrześniu 2025 i do dalej nie jest „wyrok”.

Na wyrok TSUE trzeba będzie poczekać kilka miesięcy – możliwe, że aż do 2026 roku. Sprawa trafiła do TSUE na wniosek Sądu Okręgowego w Częstochowie, który rozpatruje pozew przeciwko PKO BP. Sąd chce się dowiedzieć, czy umowy kredytowe oparte na WIBOR-ze można badać pod kątem nieuczciwych warunków. Zastanawia się też, czy umowa może obowiązywać dalej bez WIBOR-u, oparta jedynie na marży banku.

Co jest jednak w całej tej farsie najlepsze, to to, że osoby pozywające bank w trakcie rozprawy przyznały, że nie podważają wskaźnika WIBOR, ani tego w jaki sposób jest on obliczany. Ich wątpliwości budzi tutaj sposób informowania klientów o ryzyku zmiennego oprocentowania.

Przedstawiciele Komisji Europejskiej oraz rządów Polski i Portugalii bronili WIBOR-u. Podkreślali, że to uznany unijny wskaźnik referencyjny, zgodny z przepisami i zatwierdzony przez Komisję Europejską. Ich zdaniem nie ma podstaw, by sądy kwestionowały jego stosowanie w umowach kredytowych. Argumentowali też, że nie trzeba tłumaczyć klientom szczegółów technicznych działania wskaźnika. Tak samo jak sprzedawca samochodu nie tłumaczy klientom, jak zbudowany jest silnik diesla, kiedy ktoś kupuje samochód. Wszyscy zakładamy, że dorośli ludzie biorą za siebie odpowiedzialność i wiedzą co robią.

W polskich sądach toczy się około 1700 podobnych procesów, ale jak dotąd brak jest prawomocnych wyroków korzystnych dla kredytobiorców. I gwarantuje wam, że takich wyroków nie zobaczycie, a cała ta idiotyczna sytuacja wynika z dwóch czynników:

- Po pierwsze – niewiedzy kredytobiorców, jak działają stopy procentowe i od czego zależą raty kredytów

- Po drugie – z faktu, że kancelarie prawne zdają sobie sprawę z tej niewiedzy i wykorzystują ją, żeby wmówić kredytobiorcą, że zostali oszukani.

No i w istocie wielu z nich zostało oszukanych, ale nie przez banki, tylko przez kancelarie, którym klienci płacą kasę za każde wysłane pismo w przegranej z góry sprawie. A jak się ma problemy z kasą, to niestety łatwiej dać się omamić takim „prawnym” szarlatanom.

Płaca minimalna rośnie umiarkowanie a rząd stawia na realistyczne założenia budżetowe

Tym łatwiej, gdy okazuje się, że płaca minimalna wzrośnie mniej niż niektórzy sądzili.

Ministerstwo Finansów przygotowało założenia do budżetu na 2026 rok. W czwartek rząd podjął kilka ważnych decyzji: zaproponował nową wysokość płacy minimalnej, ustalił wskaźnik waloryzacji emerytur i przyjął założenia makroekonomiczne, które będą podstawą budżetu na przyszły rok. Zakłada umiarkowany wzrost gospodarczy i inflację. Te prognozy są trochę bardziej optymistyczne niż przewidywania organizacji międzynarodowych.

Najważniejsza dla pracodawców była decyzja o płacy minimalnej. Ministerstwo Pracy chciało, by wynosiła 5020 zł brutto miesięcznie, natomiast Ministerstwo Finansów proponowało 4806 zł. Ostatecznie przeszła ta druga propozycja, a minimalna stawka godzinowa wyniesie 31,40 zł. To oznacza podwyżkę o 3%. Tyle samo mają wzrosnąć wynagrodzenia w sektorze budżetowym – tyle bowiem rząd przewiduje średnioroczną inflację.

Ministerstwo Finansów nie przesadziło z optymizmem. Prognozuje inflację na poziomie 3%, wzrost PKB na 3,5%, a szeroki wzrost płac w całej gospodarce o około 7%. To ważne, bo właśnie na tych wskaźnikach opiera się plan dochodów budżetu.

Jeśli rząd zaprezentowałby zbyt optymistyczne prognozy — na przykład bardzo wysoki wzrost gospodarczy lub inflację — mogłoby to wywołać presję społeczną i polityczną na większe podwyżki. Pracownicy mogliby oczekiwać wyższej płacy minimalnej, bo „skoro gospodarka ma się tak dobrze, to nas też powinno być stać na więcej”. To samo dotyczy wynagrodzeń w budżetówce – wyższe prognozy inflacji to argument, by mocniej podnieść pensje, bo „wszystko drożeje”.

Z kolei zbyt ostrożne (czyli zaniżone) prognozy utrudniają pokazywanie dobrego obrazu finansów państwa. Jeśli rząd zakłada niski wzrost gospodarczy i niską inflację, to planowane dochody z podatków też są niższe. To oznacza, że trudniej pokazać, że deficyt się zmniejsza, a to z kolei ważne, bo zarówno rynki finansowe, jak i Komisja Europejska patrzą, czy Polska próbuje poprawić stan swoich finansów publicznych.

Dlatego rząd musi balansować: prognozy nie mogą być ani zbyt optymistyczne, ani zbyt ostrożne. Bo każda przesada może przynieść niepożądane skutki – albo w polityce płacowej, albo w ocenie wiarygodności finansowej kraju.

Prognozy rządu są nieco bardziej optymistyczne niż te przedstawiane przez Komisję Europejską czy Międzynarodowy Fundusz Walutowy. Ale eksperci oceniają, że nie odbiegają one mocno od rzeczywistości.

Wzrost płac wpisuje się w oczekiwania rynku. To ważne m.in. dla osób prowadzących działalność gospodarczą, bo na tej podstawie wylicza się składki ZUS. Przedsiębiorcy płacą składki od 60% prognozowanego średniego wynagrodzenia. Jeśli więc rząd zaprognozowałby za dużo, to tym samym realnie podniósłby podatki.

Choć znamy już makroekonomiczne założenia, nie wiadomo jeszcze, jak będzie wyglądał cały budżet – ile państwo planuje wydać, a ile zebrać. Takie szczegóły poznamy najpewniej dopiero w sierpniu.

Już teraz wiadomo, że wcześniejsze plany budżetowe rządu są nieaktualne. Deficyt w tym roku przekroczy 6% PKB, a dług publiczny w przyszłym roku może sięgnąć 65% długu w relacji do PKB. To cały czas są poziomy, które dla kraju takiego jak nasz nie są alarmujące, więc nie dajcie się nabierać na krzykliwe nagłówki o „kosmicznym” zadłużeniu, które będą spłacać wasze dzieci. Właściwie, jak Wasze dzieci kupią sobie obligacje skarbowe, to będą na tym długu zarabiać, a nie go spłacać.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.