Źle Dywersyfikujesz Inwestycje – Pokażę Ci, Jak To Naprawić

Masz dość tego, że raptem tracisz masę kasy na giełdzie? Dywersyfikacja z pozoru brzmi jak nuda, a potem przychodzi krach, a Ty raptem orientujesz się, że Twój „super portfel” to w praktyce 13 spółek, które zmieniają się tak samo. Wtedy wynik potrafi zaboleć.

ALE przesadna dywersyfikacja, to też problem i potrafi równie mocno zaboleć. W tym materiale opowiem wam o co tak naprawdę chodzi w dywersyfikacji i na co musicie uważać, żeby nie bać się bessy. Prawdziwa i dobra dywersyfikacja to nie jest po prostu „dużo spółek w portfelu”, a czasem mniej znaczy więcej.

Jeśli chcesz mieć portfel odporny na kryzysy i zbudowany z głową, to ten materiał jest dla Ciebie. Zaczynamy!

Źle Dywersyfikujesz Inwestycje – Pokażę Ci, Jak To Naprawić

Po co w ogóle dywersyfikować?

Dywersyfikacja to po prostu sposób na to, żeby zmniejszyć sobie inwestycyjne ryzyko. Zamiast stawiać wszystko na jedną firmę, branżę czy kraj – rozkładasz swoje pieniądze na różne pomysły. Jeśli jeden się nie sprawdzi, to inne mogą go zrównoważyć.

Trochę jak z pogodą: jeśli masz ciuchy tylko na lato, to każda zima będzie dla ciebie katastrofą. Ale jeśli masz ciuchy na każdą porę roku, to jesteś przygotowany na wszystko. Dywersyfikacja ma chronić Cię przed niespodziankami rynku.

Dywersyfikacja może się przejawiać na kilku poziomach w naszym inwestowaniu. Możesz dywersyfikować się pod kątem klas aktywów jakie, posiadamy. To znaczy, że nie ładujemy wszystkich swoich oszczędności w jedną klasy aktywów, jak akcje, obligacje, surowce czy nieruchomości, ale rozkładasz pieniądze na różne takie klasy.

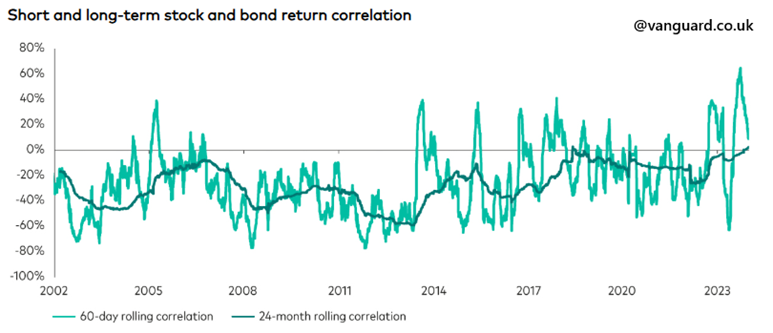

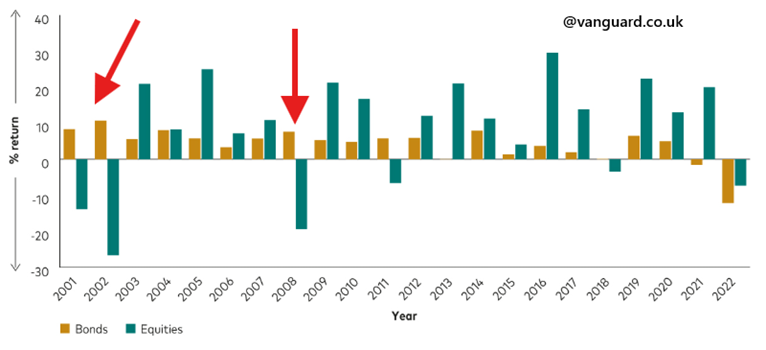

Najpopularniejszym sposobem na zdywersyfikowanie portfela jest dołożenie do akcji, trochę obligacji. Taki przykład podręcznikowego portfela, to słynne 60/40, gdzie 60% to akcje, a 40% to obligacje. Z czego to wynika?

Z tego, że 2-letnia korelacja pomiędzy zachowaniem cen akcji i cen obligacji w ciągu ostatnich 20 lat oscyluje w okolicy pomiędzy 0, a minus 70%. W praktyce sprawia to, że bardzo często, kiedy akcje tracą, to obligacje zyskują na wartości. Bardzo często nie znaczy jednak zawsze, o czym przekonali się inwestorzy w 2022 roku.

Jednak w okresach takich jak: kryzys finansowy 2008, czy pęknięcie bańki internetowej, obligacje zaliczały dodatnie stopy zwrotu, co pozwalało złapać oddech wielu inwestorom.

Innym rodzajem dywersyfikacji może być dodanie do portfela nieco surowców, a właściwie to najpopularniejsze jest tutaj złoto, bo ono reaguje pozytywnie na wiele czynników makroekonomicznych i geopolitycznych, które dla akcji są negatywne, a nawet zabójcze.

Teraz uwaga – wbij to sobie na start do głowy – dywersyfikacja służy ochronie kapitału, a nie do poprawienia wyników portfela. Wręcz przeciwnie – co do zasady dywersyfikacja w długim terminie pogarsza twoją stopę zwrotu, w zamian za mniejszą zmienność.

Czym dywersyfikacja nie jest?

Gdy jedna ze szkół mówi, żeby nie wkładać wszystkich jajek do jednego koszyka, to inna mówi, żeby wkładać i BARDZO DOKŁADNIE OBSERWOWAĆ KOSZYK. Większość standardowych inwestorów jednak nie ma na tyle silnej inwestycyjnej psychiki i nie jest na tyle świadoma inwestycyjnie, żeby móc sobie olać dywersyfikowanie i zamiast tego BARDZO DOKŁADNIE OBSERWOWAĆ KOSZYK.

Dywersyfikacja ma więc za zadanie zabezpieczać twoje oszczędności przed dużym obsunięciem kapitału. Zwłaszcza istotne, jeśli jesteś np. blisko swojej emerytury i nie możesz ryzykować. Im starsza osoba, tym większa zaleta może płynąć dla psychiki inwestora z dywersyfikacji. Dlatego nie istnieje jednej portfel inwestycyjny dobry dla każdego.

Jednak dywersyfikacja nie może być mylona z dywersyfikcją. Portfel odpowiednio zdywersyfikowany musi uwzględniać coś więcej niż po prostu „więcej niż jeden instrument”. Portfel w 100% w Polsce nie jest zdywersyfikowany. Portfel w 100% w różnych akcjach spółek przemysłowych oraz uzupełniony surowcami też nie jest zdywersyfikowany, itd.

Inwestując musisz dywersyfikować się na kilka sposobów i w kilku płaszczyznach:

- Geograficznie – kupując akcje, które operują w różnych krajach i na różnych rynkach, a nawet są notowane na różnych giełdach.

- Sektorowo – kupując akcje z różnych branż. Jedne technologicznych, drugie przemysłowe. Jedna z branż cyklicznych, drugie z branż defensywnych.

- Na płaszczyźnie konkretnych podmiotów – Nawet w cudownej branży jakaś spółka może spaść z rowerka i zawieść.

Siła dywersyfikacji geograficznej

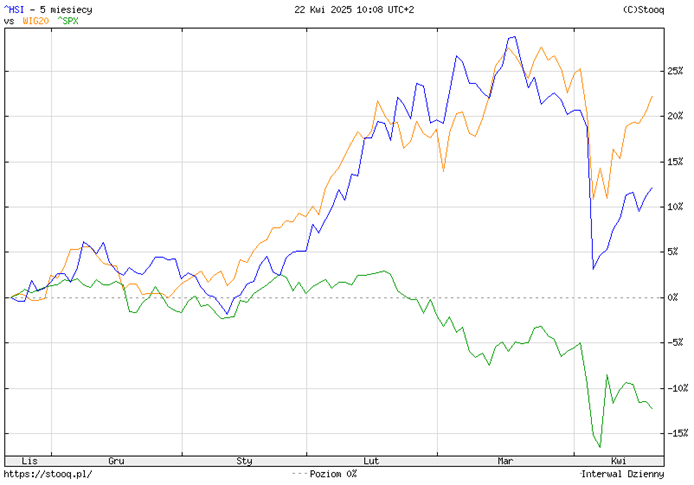

Dywersyfikacja geograficzna jest szczególnie olewana i to największy błąd dywersyfikacyjny inwestora. Uczy o tym nie tylko Polski WIG20 przez lata, ale też przykład Japonii z lat 90. Jeden rynek ma większą szansę stać się bańką spekulacyjną, która pęknie i pogrzebie nasze plany na wiele lat. Globalny rynek akcji ma na to zdecydowanie mniejsze szanse. Widzimy to nawet teraz, jak różnie potrafią zachowywać się poszczególne rynki akcji.

Podczas gdy w latach 2023 i 2024 USA rosło, jak na drożdżach, to Chiny się kisiły.

Tymczasem ostatni kwartał, to czas, kiedy rynki wschodzące, jak Polska i Chiny pobiły USA, co jest czymś wybitnie rzadkim i praktycznie się nie zdarza, a przynajmniej nie w takiej skali.

Wracając do przykładu z Japonią lat 90., kiedy ten rynek spadał przez kilkanaście lat, to takie USA sobie elegancko rosło i właśnie dlatego dywersyfikacja geograficzna jest tutaj najważniejszym rodzajem dywersyfikacji, bo drastycznie zmniejsza nasze szanse na to, że utkniemy na jednym zapomnianym przez Boga rynku, który przed dekadę będzie lizać rany.

Sektorowa ochrona przed recesją

Dywersyfikacja sektorowa z kolei ma nieco inne zadanie. Ma nas chronić przed ekspozycją na różne rodzaje ryzyka. Na przykład różne branże są w różnym stopniu narażone na ryzyko recesji. Producenci smartfonów albo samochodów zdecydowanie mocniej odczują dekoniunkturę w gospodarce, niż sektor ochrony zdrowia, albo producenci żywności.

Smartfon i samochód to bardzo często zakupy uznaniowe. Konsumenci wymieniają je częściej i na droższe modele, gdy w gospodarce jest dobrze, ale rezygnują z ich wymiany, gdy panuje bezrobocie i bieda. Natomiast podstawowe produkty spożywcze, trzeba kupować tak czy inaczej, a za ochronę zdrowia płaci ubezpieczyciel, a nie konsument bezpośrednio, więc wpływ recesji na te sektory będzie ograniczony.

Ktoś może pomyśleć, że świetnym wyborem jest mieć w takim układzie w portfelu tylko spółki defensywne, ale to nie takie proste. W okresach boomu gospodarczego, konsumenci nie będą kupować więcej makaronu ani nie będą chodzić częściej do lekarza, ale kupią drugi samochód i lepszy smartfon. Dlatego w czasie hossy spółki defensywne będą ciągnąć nasz portfel w dół. Zawsze stoimy przed dylematem coś za coś.

Ryzyko rynkowe vs. ryzyko indywidualne

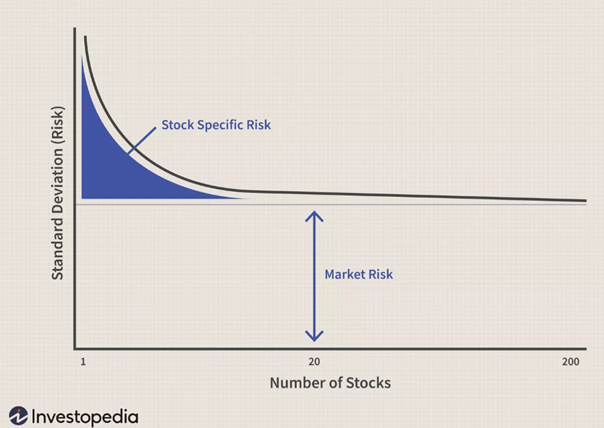

Odpowiedzmy sobie teraz na pytanie, jak dywersyfikacja wpływa na nasz portfel? Ryzyko, jakie dotyka nasz portfel akcji, możemy podzielić na dwie kategorie:

- Ryzyko rynkowe, bądź też zagregowane – jest to ryzyko, jakie dotyczy całego rynku akcji, który może ucierpieć na przykład w wyniku takich wydarzeń, jak ostatnio miały miejsce w USA.

- Ryzyko indywidualne dla poszczególnych spółek. To ryzyko jest niezależne dla każdego biznesu i wynika z jego pozycji, charakterystyki, modelu biznesowego, branży i masy innych czynników, które nie mają nic wspólnego z ogólną kondycją na szerokim rynku akcji.

Przykładowo dla takiej spółki jak Google ryzykiem indywidualnym jest wyrok sądu, który uzna spółkę za monopolistę i każe jej sprzedać część swojego biznesu. Google na tym ucierpi, ale reszta rynku akcji? Niespecjalnie. Konkurenci Google wręcz urosną.

Dla takich spółek jak Tesla natomiast ryzykiem indywidualnym jest wola polityczna do wdrażania jazdy autonomicznej. Im wolniej będzie przebiegał proces wdrażania tego typu rozwiązań i im więcej pozwoleń będzie wymagał, tym gorzej dla spółki.

Ryzykiem indywidualnym dla Nvidii i innych spółek półprzewodnikowych są rozmiary nakładów inwestycyjnych big techów, takich jak Amazon, Meta, Google i tak dalej. Jeśli największe korporacje uznają, że pora przystopować z inwestycją w AI, to Nvidie może to zaboleć, ale nie będzie to miało wpływu na producentów GLP-1, czy KGHM.

Tego typu przykładów można wymieniać w nieskończoność i prowadzą nas one do ważnego wniosku. Ilość spółek, jakie macie w portfelu nie definiuje stopnia zdywersyfikowania tego portfela.

Możecie mieć w portfelu Nvidie, AMD, Broadcom, Qualcomm, ale realnie to nie będzie żadna dywersyfikacja. Wiele ryzyk jest dla tych spółek zbieżnych ze sobą. Funkcjonują w podobnej branży, podlegają podobnym cyklom i mogą zachowywać się na rynku bardzo podobnie.

Zdecydowanie bardziej będziecie zdywersyfikowani, kiedy będziecie mieć w portfelu Nvidię i na przykład nie wiem… Budimex. Niby 50% mniej spółek, ale macie ekspozycje na różne giełdy, różne branże, różne kraje, czyli zdecydowanie lepiej niż w tym pierwszym przypadku.

Nie da się wyeliminować całkowicie ryzyka rynkowego. Jeśli przyjdzie czas na ukaranie szerokiego rynku akcji, to mniej lub bardziej i tak oberwiecie. Posiadanie wielu spółek Was tutaj nie uratuje (pomogą co najwyżej inne klasy aktywów). Posiadanie wielu spółek chroni nas przed ryzykami indywidualnymi, nie przed ryzykiem rynkowym/zagregowanym.

Liczba spółek a skuteczność dywersyfikacji

Jednak ryzyko indywidualne nie spada liniowo w stosunku do ilości spółek w portfelu! Jeśli mamy w portfelu jedną spółkę, to ryzyko specyficzne jest olbrzymie, bo gdy zmaterializuje się ono dla tej jednej spółki, to cały nasz portfel obrywa. Jeśli mamy już 2 spółki, to ryzyko specyficzne spada drastycznie.

W pewnym momencie ilość spółek przestaje odgrywać większą rolę. Jeśli masz 20 podmiotów w portfelu, to ryzyko nie spadnie znacząco, gdy dodasz do portfela kolejnych 20 spółek.

Zgodnie ze współczesną teorią portfela, optymalną dywersyfikację można osiągnąć już po dodaniu około 20 różnych akcji do portfela.

W książce Modern Portfolio Theory and Investment Analysis autorzy Edwin J. Elton i Martin J. Gruber wykazali, że średnie odchylenie standardowe (czyli ryzyko) portfela złożonego z jednej akcji wynosiło 49,2%. Natomiast w dobrze zrównoważonym portfelu z większą liczbą spółek można było je obniżyć maksymalnie do 19,2% – to tzw. ryzyko rynkowe, którego nie da się całkowicie wyeliminować.

Jednak już przy 20 akcjach w portfelu ryzyko spadało poniżej 22%, a więc dodanie kolejnych 980 akcji zmniejszało ryzyko tylko o dodatkowe 2,5%. Dla porównania – pierwsze 20 akcji obniżyło je aż o 27,5%.

Wielu inwestorów błędnie zakłada, że każde dodanie nowej spółki proporcjonalnie zmniejsza ryzyko. W rzeczywistości, po osiągnięciu pewnego poziomu dywersyfikacji, dalsze rozdrabnianie portfela nie przynosi już realnych korzyści i jedyne do czego będzie prowadzić to tzw. przedywersyfikowanie.

Ryzyko przedywersyfikowania

Im mocniej się dywersyfikujecie, tym większa szansa, że nie będziecie wiedzieć, co robicie. Występuje tu więc pewne sprzężenie zwrotne. Boicie się mieć dużych pozycji w spółkach, których nie ogarniacie, a im więcej macie pozycji, tym bardziej ich nie ogarniacie i tym mniejszy realny efekt dają one dla waszego całego portfela. Wynika to z prostego faktu, że ciężej jest śledzić losy i wyniki 50 spółek, niż losy i wyniki 10 spółek.

Przedywersyfikowanie to kolosalny problem większości portfeli i równie mocno potrafi uderzyć w wasze wyniki, co kompletny brak dywersyfikacji, jeśli źle postawicie. Warren Buffet kiedyś stwierdził, że „Szeroka dywersyfikacja jest potrzebna tylko wtedy, gdy inwestorzy nie wiedzą, co robią.”. Sporo w tym prawdy.

Co do zasady trudno jest znaleźć spółkę, która da Ci zarobić 100%. Jeśli Ci się udało, a w całym twoim portfelu stanowiła ona… 2%, bo łącznie zainwestowałeś w 50 podmiotów, to… to w sumie nic to nie znaczy. Wybitnie się nie wzbogaciłeś. Twój cały portfel zarobił szalone 2%. Sam ograniczyłeś sobie potencjał sukcesu na portfelu i to na własne życzenie.

Klasy aktywów i efektywna granica ryzyka

Ok, ale wróćmy jeszcze na chwilę znów do dywersyfikacji na poziomie poszczególnych klas aktywów.

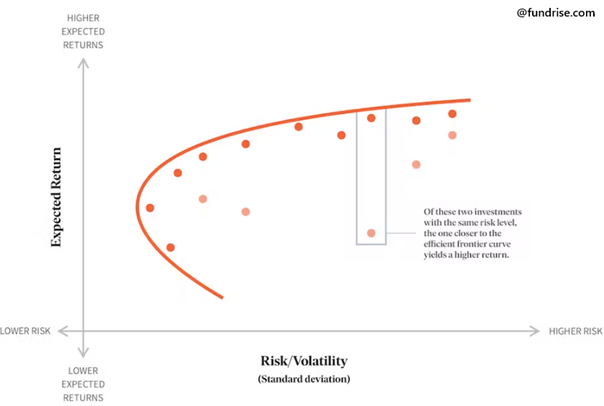

Nowoczesna teoria portfela zakłada, że inwestorzy powinni być odpowiednio wynagradzani za podejmowane ryzyko. Ponieważ każdy inwestor ma inną tolerancję ryzyka, wspominana teoria pomaga dopasować strukturę portfela do indywidualnych preferencji.

Im większe ryzyko, tym większy potencjalny zysk – jednak portfel zgodny z nowoczesną teorią portfela powinien znajdować się jak najbliżej tzw. efektywnej granicy, czyli krzywej przedstawiającej maksymalny możliwy zwrot przy danym poziomie ryzyka.

Jeśli Twój portfel znajduje się mocno poniżej tej krzywej, oznacza to, że podejmujesz więcej ryzyka, niż jest to konieczne, aby osiągnąć dany zwrot – lub że przy tym samym ryzyku możesz osiągnąć lepsze wyniki, zmieniając strukturę aktywów.

W praktyce trudno samemu sprawdzić, gdzie na takiej krzywej znajduje się nasz portfel. Wymaga to dostępu do masy danych historycznych i różnych modeli. Umówmy się, większość inwestorów indywidualnych nie będzie się w to bawić.

Teoria ma już swoje lata, a rynki nieustannie się zmieniają i po niemal 80 latach od jej powstania rekomendowane proporcje alokacji aktywów, które towarzyszyły tej teorii przez dekady, nie są już tak dobrze dopasowane do dzisiejszych realiów rynkowych.

Jednak powstała pewna uproszczona zasada, która ma zdjąć z inwestora konieczność dostosowywania się do zasad wynikających ze skomplikowanych modeli analitycznych. Brzmi ona -> 100 minus wiek i mówi jaki procent naszego portfela powinniśmy trzymać w obligacjach, a jaki w akcjach.

Przykładowo, mając 30 lat powinniśmy, trzymać 70% w akcjach i 30% w obligacjach. W wieku 70 lat odwrotnie. Zgodnie z tym założeniem im jesteśmy starsi i im bliżej nam do emerytury, tym więcej trzymamy w obligacjach skarbowych, które teoretycznie są bezpieczniejszym instrumentem finansowym od akcji.

Dzięki temu stopniowo zmniejszamy ryzyko wraz z kurczącym się horyzontem inwestycyjnym.

Pułapki „bezpiecznych” inwestycji

Osobiście się z tym uproszczeniem nie zgadzam. Uważam, że wieku 30 lat, kiedy jesteśmy młodzi i mamy kupę lat do emerytury, to nie powinniśmy mieć realnie żadnych inwestycji rozumianych jako „bezpieczne”, bo te ograniczają naszą stopę zwrotu.

Po drugie obligacje notowane na rynku w postaci ETF-ów najczęściej wcale nie są wybitnie bezpiecznym instrumentem. Obligacje skarbowe detaliczne, które NIE są notowane – jasne, są bezpieczne. Jeśli jednak chodzi o obligacje notowane, to pod pewnymi względami potrafią być nawet bardziej ryzykowne niż akcje!

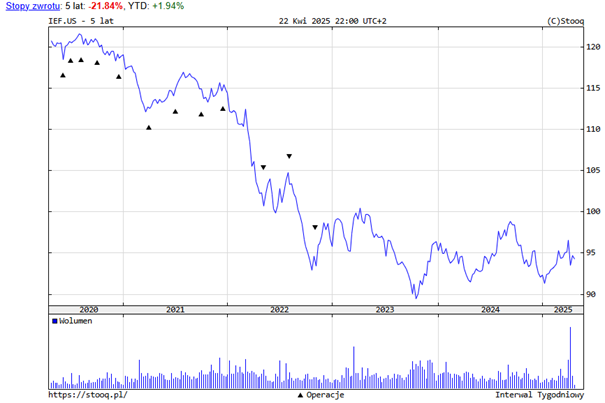

Wyobraźcie sobie, jesteście emerytem w USA w roku 2021, który za kilka lat chcę przejść na emeryturę. Sprzedajecie więc wszystkie akcje w trakcie hossy i wymieniacie je na 10-letnie obligacje skarbowe USA.

Wybucha inflacja, Fed podnosi stopy, a Wy początkowo myślicie sobie, że jak tylko inflacja się ustabilizuje, to Fed wróci do ultraluźnej polityki monetarnej. Tak się jednak nie dzieje. Gospodarka okazuje się silna i obligacje pozostają przez kilka lat na minusie. Wy chcecie iść na emeryturę, a tymczasem wasz portfel jest na minus 15%, bo tyle właśnie mniej więcej straciły 10 letnie obligacje USA pomiędzy 2021 rokiem do dziś.

Co więcej, nie wiecie, kiedy Fed zostanie zmuszony do cyklu obniżek stóp i czy możecie sobie pozwolić, żeby na to czekać? Czekając na wykup obligacji, również musicie odłożyć swoje plany emerytalne. Pozostaje Wam więc albo czekać, albo zacząć sprzedawać papiery po zaniżonych cenach, żeby móc cieszyć się emeryturą.

Okazuje się, że w tym konkretnym przypadku już lepiej byście wyszli, gdybyście zostali zapakowani all-in akcje, bo w tym czasie S&P500 dużo szybciej odrobił straty i zrobił nowe szczyty.

Jak wszędzie, tutaj również nie znajdziecie jednego prostego tricku, który zapewni wam idealny i bezpieczny moment, w którym przejdziecie na emeryturę, gdy Wasz portfel będzie na ATH.

Zawsze musicie podejmować jakieś ryzyko, a wiedza na temat rynków pozwoli Wam odpowiednio zidentyfikować klasy aktywów, w które warto inwestować wraz z wiekiem i zbliżającą się emeryturą.

Wnioski i podsumowanie

Przechodząc do końca, z tego materiału powinieneś zapamiętać kilka rzeczy:

- Dywersyfikujcie się geograficznie, bo możecie zawsze skończyć, jak Japończycy w latach 90.

- Akcje dają najlepsze stopy zwrotu, ale jeśli boicie się zmienności, to rozważcie dodanie obligacji do portfela.

- Jeśli nie obracacie dziesiątkami milionów, to nie macie problemów z płynnością i realnie nie powinniście inwestować w dziesiątki spółek, bo Wasze ryzyko portfelowe od tego nie zmaleje.

- Dywersyfikacja nie może być mylona z dywersyfikacją. Dopiero różne sektory, różne regiony działania i różne klasy to jest dywersyfikacja.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.