+13 000% w 3 lata. Od bankructwa do S&P 500. Czego inwestor powinien nauczyć się od Carvana?

Przez ostatnie lata rynek widział wiele spektakularnych historii, ale ta bez wątpienia należy do najbardziej ekstremalnych. W grudniu 2022 roku Carvana była dla rynku finansowego „żywym trupem”. Akcje spadły o ponad 99%, a eksperci niemal jednogłośnie odliczali dni do jej bankructwa. Przeskakujemy trzy lata do przodu i dzieje się coś niemal niemożliwego: spółka właśnie dołączyła do elitarnego indeksu S&P 500, a jej kurs od dna wystrzelił o niewiarygodne 13 000%.

To nie jest tylko opowieść o futurystycznym dealerze samochodów. To historia o potężnym kredytodawcy, który udaje dealera aut, ale lwią część swoich zysków czerpie z handlu… kredytami.

Zobaczmy, jak firma sprzedająca używane samochody stała się jednym z najbardziej szalonych rollercoasterów w historii Wall Street.

+13 000% w 3 lata. Od bankructwa do S&P 500. Czego inwestor powinien nauczyć się od Carvana?

Czym właściwie zajmuje się Carvana?

Na początek trzeba sobie wyjaśnić, czym w ogóle zajmuje się spółka, którą bierzemy na tapet.

Carvana to amerykański pionier handlu elektronicznego, który całkowicie zmienił paradygmat zakupu używanych samochodów, przenosząc cały ten proces do sfery cyfrowej. Spółka zarządza zaawansowaną platformą online, która pozwala klientom na realizację wszystkich etapów transakcji – od wyboru konkretnego modelu z ogromnej bazy pojazdów, przez uzyskanie kredytu i ocenę zdolności kredytowej, aż po finalizację umowy i zakup ubezpieczenia – bez konieczności choćby jednej wizyty w tradycyjnym salonie.

Misją firmy jest zastąpienie często stresującego i czasochłonnego doświadczenia u dealera szybkim, transparentnym procesem, który pod względem wygody przypomina zakupy w największych światowych sklepach internetowych typu Amazon czy Allegro.

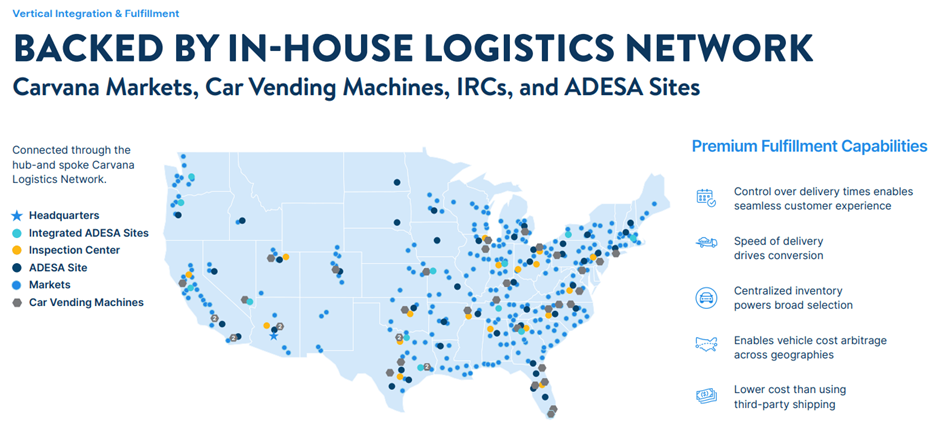

Model biznesowy Carvany opiera się na pełnej integracji pionowej, co oznacza, że firma kontroluje niemal każdy etap życia produktu w swoim systemie. Spółka pozyskuje samochody bezpośrednio od konsumentów oraz na aukcjach hurtowych, a następnie transportuje je do własnych Centrów Odnowy. W tych ogromnych zakładach pojazdy przechodzą rygorystyczną inspekcję techniczną oraz proces przygotowania wizualnego, w tym profesjonalne fotografowanie w technologii 360 stopni. Dzięki własnej infrastrukturze logistycznej i flocie lawet, Carvana jest w stanie dostarczyć zakupiony pojazd pod same drzwi klienta lub do jednego ze swoich charakterystycznych punktów odbioru.

Głównym źródłem zysku spółki jest naturalnie różnica między ceną zakupu a sprzedaży auta, ale kluczowym filarem jej rentowności są usługi finansowe. Firma działa de facto jako pośrednik kredytowy i pożyczkodawca, który następnie pakietuje udzielone kredyty samochodowe w instrumenty finansowe i sprzedaje je inwestorom na rynku wtórnym.

Ten mechanizm nazywa się sekurytyzacja aktywów. Jest to kluczowy element strategii Carvany, który sprawia, że firma w rzeczywistości funkcjonuje bardziej jak hybryda e-commerce i banku inwestycyjnego niż tradycyjny dealer samochodowy. Zamiast zarabiać na odsetkach płaconych przez klienta co miesiąc przez 5–6 lat, Carvana potrafi „skonsumować” niemal cały przyszły zysk z kredytu niemal natychmiast po sprzedaży auta, odsprzedając kredyty innym instytucjom finansowym.

Marketing, który sprzedaje doświadczenie: automaty do samochodów

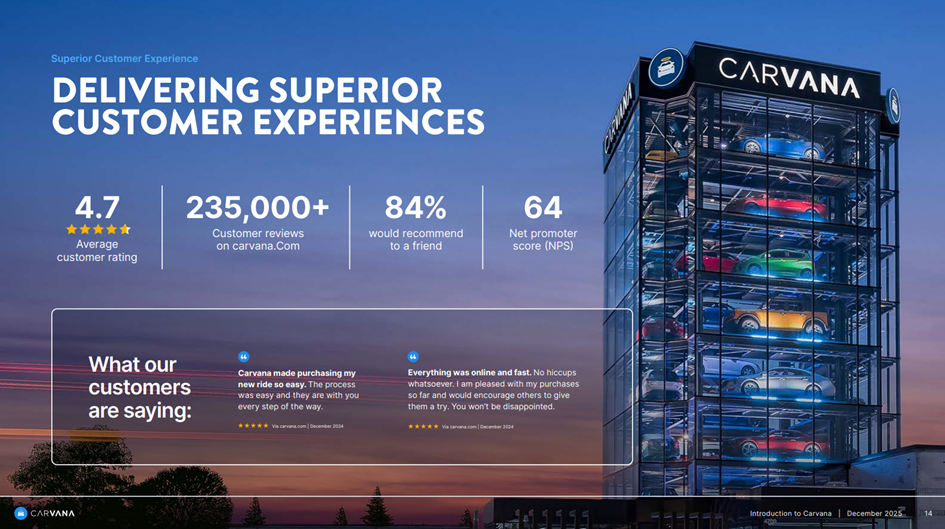

To, co czyni Carvanę wyjątkową na tle tradycyjnej konkurencji, to innowacyjne podejście do marketingu i budowania zaufania. Najbardziej rozpoznawalnym symbolem marki są wielopiętrowe, szklane „automaty do samochodów”, które stanowią w pełni zautomatyzowane wieże wydające pojazdy po wrzuceniu specjalnego żetonu.

Po aktywacji systemu robotyczna platforma porusza się wewnątrz wieży, odnajduje konkretny samochód i transportuje go do przeszklonego tunelu, gdzie klient po raz pierwszy widzi swój zakup w oprawie przypominającej prezentację drogiego produktu technologicznego.

Głównym powodem budowy tych konstrukcji jest jednak redukcja kosztów logistycznych. Centralizacja odbioru aut pozwala obsłużyć znacznie większą liczbę transakcji przy niższych kosztach zmiennych. Jednocześnie wieże pełnią rolę gigantycznych billboardów, celowo stawianych przy najbardziej ruchliwych autostradach w USA, które przyciągają klientów swoją nietypowością.

Ponadto firma wyeliminowała jedną z największych barier zakupu auta online, wprowadzając siedmiodniową gwarancję zwrotu pieniędzy oraz politykę sztywnych cen, która eliminuje konieczność negocjacji.

Od giełdowego debiutu do pandemicznej euforii

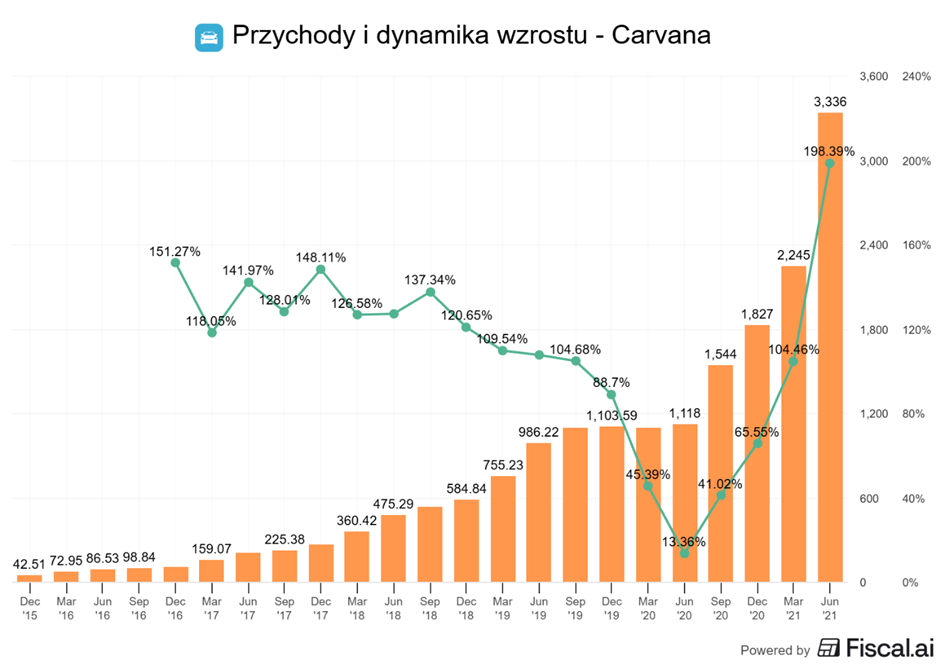

Carvana zadebiutowała na nowojorskiej giełdzie w 2017 roku i początkowo rozwijała się w sposób stabilny. Prawdziwy przełom nastąpił jednak w latach 2020–2021, gdy pandemia COVID-19 zmieniła nawyki konsumenckie. Carvana, ze swoim modelem sprzedaży całkowicie online i bezdotykową dostawą pod dom, stała się naturalnym i bezpiecznym wyborem. Sprzedaż rosła nawet o 200% rok do roku.

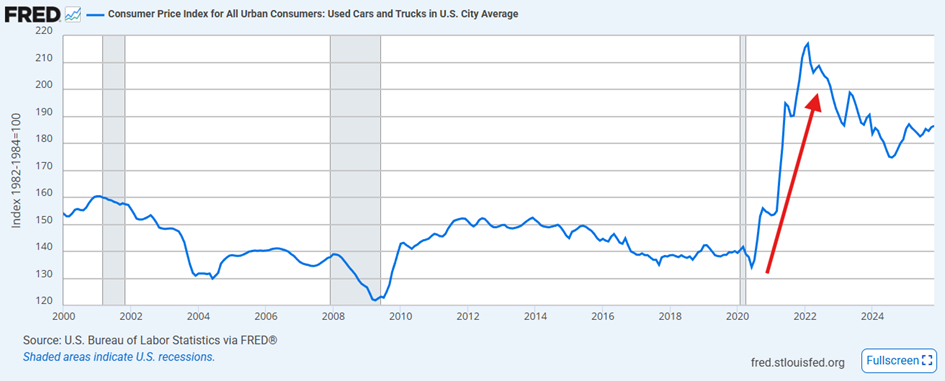

Lockdowny, zamknięte salony i brak nowych samochodów spowodowany kryzysem półprzewodników, sprawiły, że popyt na używane auta eksplodował. Ceny samochodów rosły nawet o 30–40% rok do roku, co bezpośrednio przełożyło się na rekordowe wyniki finansowe Carvany.

Dodatkowo rynek był wspierany przez rekordowo niskie stopy procentowe i programy fiskalne, które wpompowały miliardy dolarów w gospodarkę USA. Wysoka siła nabywcza obywateli w połączeniu z tanim pieniądzem sprawiła, że apetyt na zakupy był ogromny. Carvana wykorzystała ten moment, by agresywnie zwiększać skalę swojej działalności. Inwestorzy oszaleli, a kurs akcji wzrósł o ponad 1100% od pandemicznego dołka.

Od euforii do niemal bankructwa

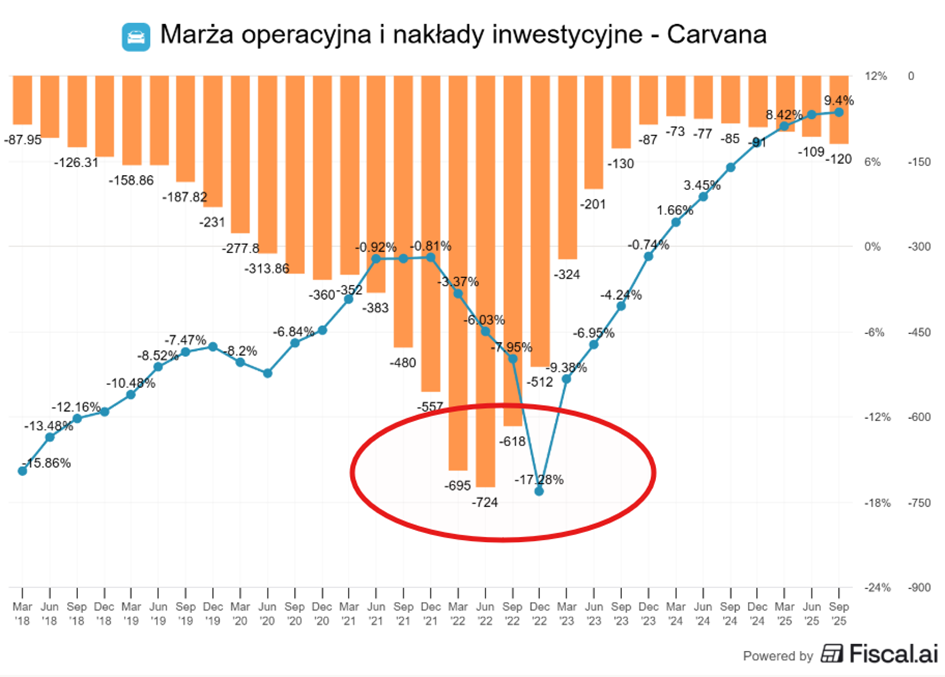

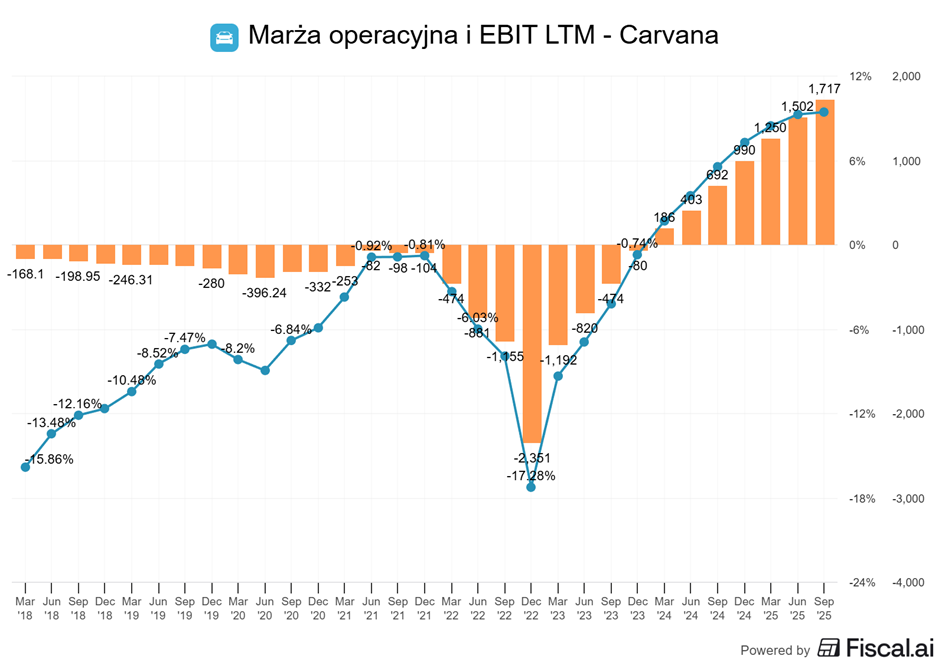

To ekstremalne przyspieszenie okazało się jednak mieczem obosiecznym. Carvana agresywnie skupowała auta po rekordowo wysokich cenach i inwestowała miliardy w infrastrukturę, zakładając trwałość sprzyjających warunków rynkowych.

W 2022 roku nastąpił gwałtowny zwrot: stopy procentowe zaczęły rosnąć, popyt osłabł, a ceny używanych aut zaczęły spadać. Spółka znalazła się z ogromnymi zapasami samochodów kupionych drogo i sprzedawanych coraz taniej.

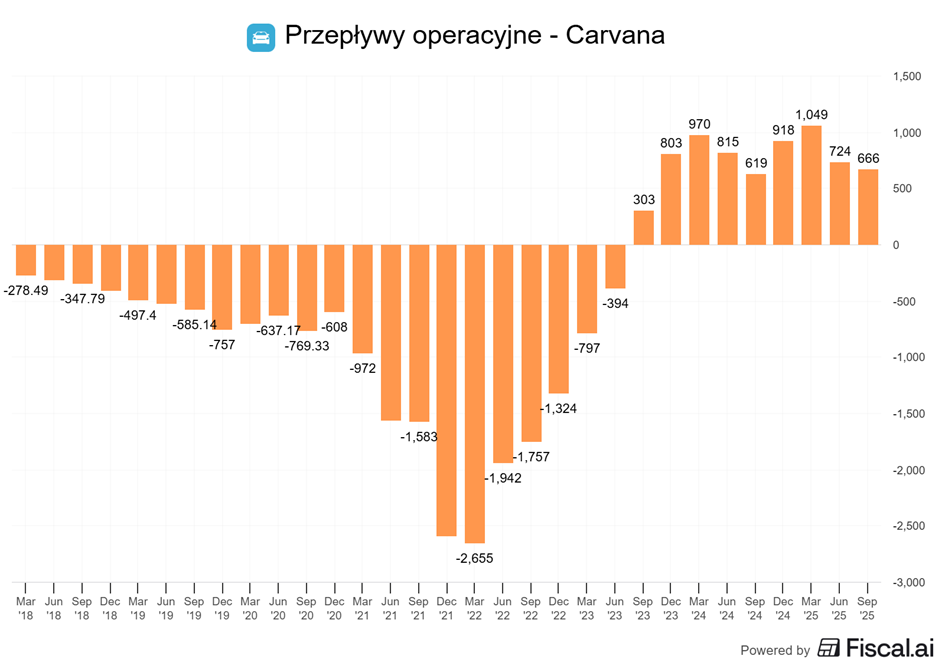

Największy kryzys finansowy w historii Carvany, który niemal doprowadził spółkę do upadku, przypadł na końcówkę 2022 roku oraz pierwszą połowę 2023 roku. Momentem krytycznym był grudzień 2022 roku. Rynek niemal całkowicie wyceniał wtedy bankructwo firmy, a najwięksi wierzyciele spółki, posiadający około 70% jej niezabezpieczonego długu, podpisali porozumienie o współpracy w obliczu nadchodzącej restrukturyzacji. Był to jasny sygnał dla inwestorów, że firma utraciła płynność finansową i może nie przetrwać kolejnych miesięcy bez radykalnych zmian.

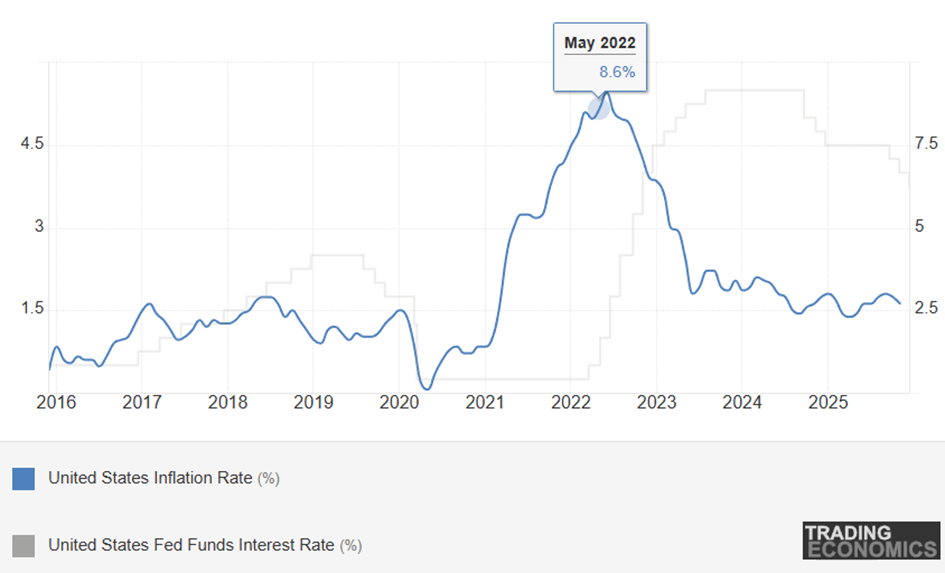

Przyczyną tego załamania był splot nieszczęśliwych zdarzeń, w którym agresywna strategia rozwoju Carvany zderzyła się z gwałtowną zmianą warunków makroekonomicznych. Firma, przyzwyczajona do ery taniego pieniądza, dokonała w maju 2022 roku ogromnego zakupu sieci aukcyjnej ADESA za 2,2 miliarda dolarów, finansując to niemal w całości długiem o wysokim oprocentowaniu. Pechowo zbiegło się to z agresywnymi podwyżkami stóp procentowych przez amerykański bank centralny (Fed), co drastycznie zwiększyło koszty obsługi zadłużenia i jednocześnie uderzyło w popyt na używane auta. Carvana została z ogromnymi zapasami samochodów kupionych po rekordowo wysokich cenach, których wartość zaczęła gwałtownie spadać, generując gigantyczne straty na każdym sprzedanym pojeździe.

Z dzisiejszej perspektywy łatwo zarzucić tego typu ocenom „mądrość po fakcie”, jednak warto spojrzeć na decyzję Carvany w szerszym kontekście makroekonomicznym. W momencie przejęcia w maju 2022 roku stopy procentowe w USA znajdowały się już na ścieżce wzrostowej, a inflacja była bliska swoich lokalnych maksimów. Oznacza to, że ryzyko dalszego zaostrzenia polityki monetarnej było realne i możliwe do zidentyfikowania. Trudno więc mówić wyłącznie o nieszczęśliwym zbiegu okoliczności — agresywne lewarowanie bilansu w takim otoczeniu makroekonomicznym było decyzją obarczoną wysokim, przewidywalnym ryzykiem.

Restrukturyzacja i spektakularny powrót

Przełom w walce o przetrwanie nastąpił w lipcu 2023 roku, kiedy spółka ogłosiła spektakularną umowę z wierzycielami, która uratowała ją przed ogłoszeniem upadłości. Carvana zdołała przekonać obligatariuszy do wymiany starego długu na nowe zabezpieczone obligacje, co pozwoliło zredukować całkowite zadłużenie o około 1,2 miliarda dolarów. Kluczowym elementem porozumienia było przesunięcie terminów spłaty o kilka lat oraz zgoda wierzycieli na tzw. odsetki PIK (payment-in-kind), co oznaczało, że firma przez pierwsze dwa lata mogła płacić odsetki w formie nowych obligacji zamiast gotówki. Dało to Carvanie niezbędny „oddech” i czas na przeprowadzenie drastycznych cięć kosztów operacyjnych.

Równolegle z restrukturyzacją długu, zarząd firmy przeprowadził bezprecedensową operację naprawczą, rezygnując z dotychczasowej strategii „wzrostu za wszelką cenę” na rzecz efektywności. Firma zwolniła tysiące pracowników, zoptymalizowała logistykę i drastycznie podniosła marżę na sprzedaży każdego auta, skupiając się na najbardziej rentownych rynkach. Efekty szybko było widać w rentowności, a Carvana pierwszy raz w swojej historii odnotowała trwałe dodatnie przepływy operacyjne i zyski.

Dzięki tym działaniom, w 2024 i 2025 roku Carvana nie tylko oddaliła widmo bankructwa, ale stała się jedną z najlepiej performujących spółek na amerykańskiej giełdzie, osiągając rekordowe zyski operacyjne, które zaskoczyły nawet największych sceptyków z Wall Street.

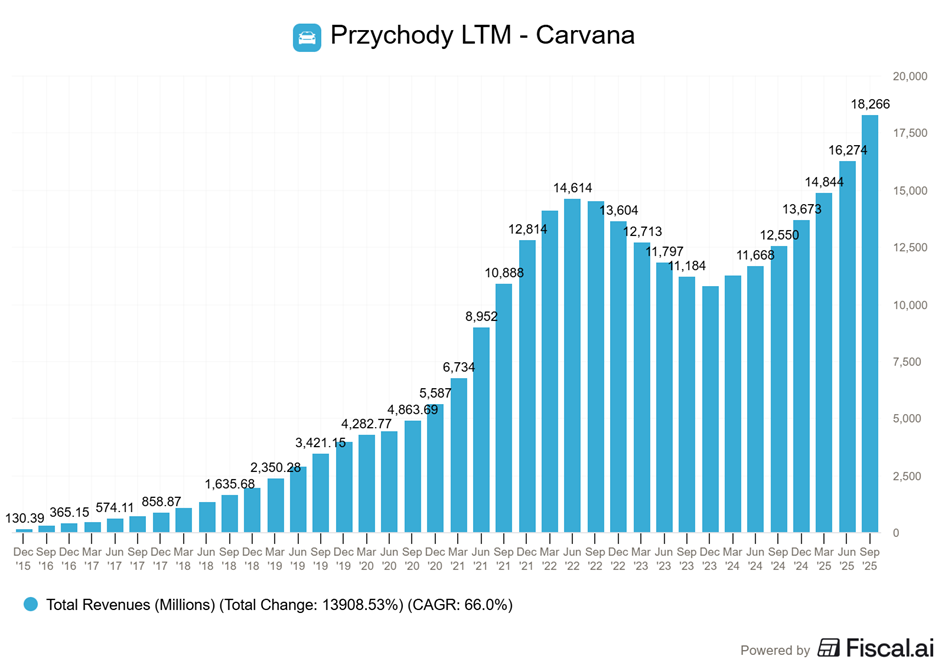

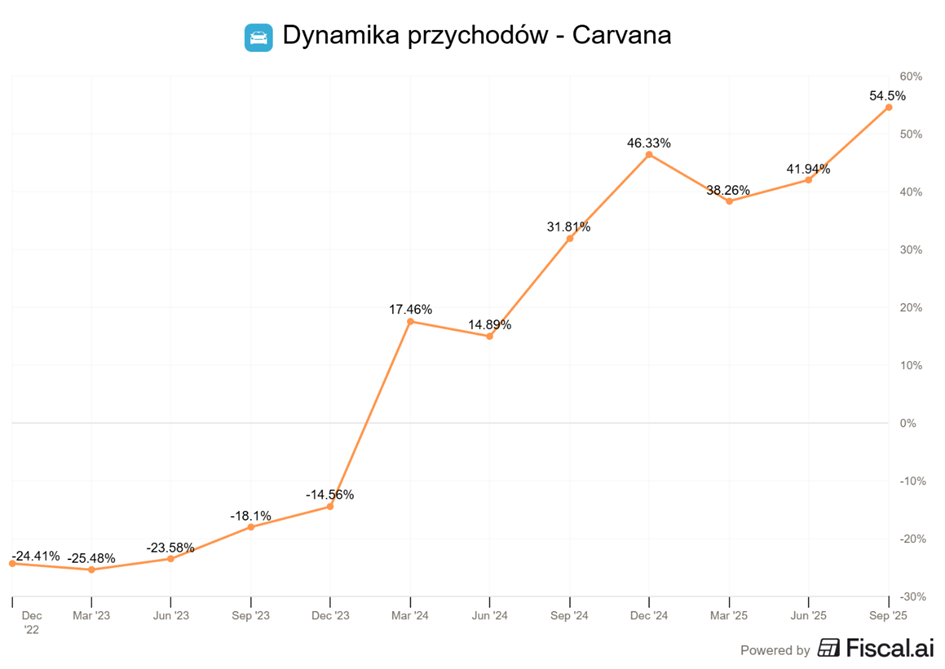

Poza ograniczeniem kosztów i restrukturyzacji biznesu od strony wydatków, również przychody spółki wróciły na ścieżkę wzrostu po ochłodzeniu z lat 2022 i 2023.

Nowe źródła wzrostu przychodów

Kluczowym motorem napędowym stał się segment skupu aut bezpośrednio od klientów indywidualnych. Firma dopracowała swój algorytm wyceny tak precyzyjnie, że stała się dla wielu Amerykanów pierwszym wyborem, gdy chcą szybko i uczciwie sprzedać swój stary samochód. To działanie miało podwójny efekt: z jednej strony generowało ogromny ruch na stronie i budowało bazę potencjalnych klientów, a z drugiej zapewniało Carvanie dostęp do najbardziej pożądanych, „świeżych” samochodów z pewną historią, które sprzedają się znacznie szybciej i z wyższą marżą niż te kupowane na masowych aukcjach.

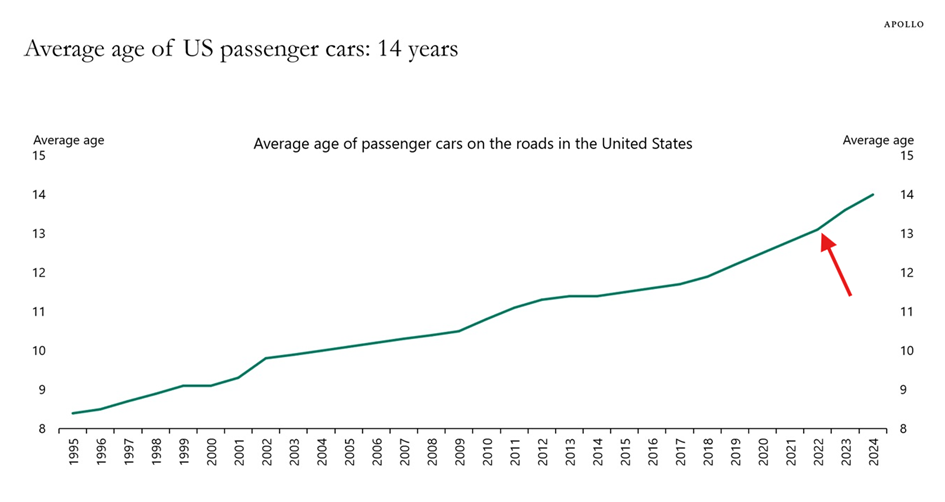

Drugim istotnym czynnikiem była zmiana dynamiki na całym amerykańskim rynku motoryzacyjnym, gdzie średni wiek samochodu pasażerskiego poruszającego się po drogach osiągnął rekordowy poziom, przekraczając 13 lat. Na wykresie widać, jak lina się wystramia w okolicy początku tej dekady.

Konsumenci, którzy przez długi czas wstrzymywali się z wymianą auta ze względu na wysoką inflację i drogie kredyty, w końcu zostali zmuszeni do powrotu na rynek z powodu naturalnego zużycia ich obecnych pojazdów. Carvana, mając już uporządkowaną strukturę kosztów i zoptymalizowaną logistykę, była w stanie zaoferować tym klientom znacznie szerszy wybór i szybszą dostawę niż tradycyjni dealerzy.

Ogromną rolę odegrała również pełna integracja operacyjna z zakupioną wcześniej siecią ADESA. Dzięki posiadaniu fizycznych placówek aukcyjnych w strategicznych miejscach, Carvana mogła drastycznie zwiększyć ofertę dostępną lokalnie. Wcześniej klient z Florydy często widział na stronie auta znajdujące się w Kalifornii, co wiązało się z wysoką opłatą za transport i długim czasem oczekiwania. Po integracji przejętej sieci, firma zaczęła priorytetyzować zapasy znajdujące się blisko nabywcy. Skrócenie czasu od momentu kliknięcia „kup teraz” do pojawienia się lawety pod domem do zaledwie 24-48 godzin w wielu regionach drastycznie podniosło tzw. współczynnik konwersji, czyli odsetek osób, które faktycznie finalizują zakup po obejrzeniu auta online.

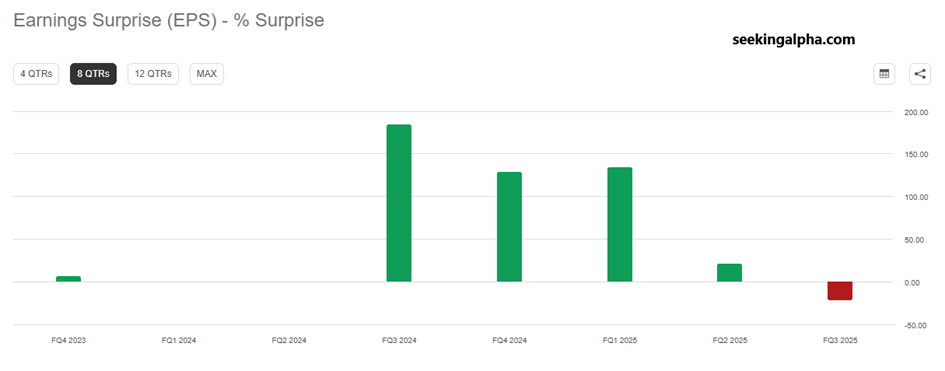

Przychody nie tylko zaczęły rosnąć, ale dynamika przychodów znów zaczęła się rozkręcać do nawet 54% rok do roku w ostatnim kwartale. To naprawdę szybki wzrost, który został osiągnięty w warunkach ciągle wysokich stóp procentowych i utrzymujących się obaw o rynek pracy w USA.

Dlaczego to ważne? Pomyślcie sami ile osób decyduje się na zakup samochodu na kredyt, albo w ogóle zakup samochodu w warunkach drogiego kredytu i obaw o swoją posadę? No właśnie teoretycznie niewiele, a jednak Carvana i tak udowadnia, że rynek jej sprzyja. Tymczasem przed nami obniżki stóp procentowych i prawdopodobnie przyśpieszenie gospodarki USA. Efekt? Pozytywne oczekiwanie wobec przyszłości Carvana.

Muszę Was jednak ostrzec, że te zależności nie są takie zero-jedynkowe, a pandemia trochę rozregulowała cały ten schemat. I dziś, kiedy przed nami dalsze obniżki stóp i przyśpieszenie wzrostu, to wiele prognoz mówi o tym, że rynek motoryzacyjny w USA w 2026 roku będzie po prostu stabilny.

Niemniej cała ta historia mówi nam jedną rzecz o tym biznesie, którą warto zapamiętać sobie na przyszłość. Jest on ekstremalnie cykliczny zależny od konsumenta i nastrojów w gospodarce.

No ale nie da się ukryć, że to spektakularne uniknięcie bankructwa i jeszcze bardziej imponujący powrót do szalonego wzrostu przychodów, przyczynił się do kolejnego w trakcie zaledwie kilku lat rajdu akcji spółki. W czasie Covidowej hossy dała ona zarobić nawet ponad 1 000%, a dziś licząc od dołka z 2023 roku wzrosła już o około 13 000 %.

Niesamowite jest to, że ten rollercoster od wzrostu o 1 000 %, przez spadek o 99% i ponowny wzrost o 13 000% odbył się w zaledwie 5 lat i to w dodatku będąc do pewnego stopnia uzasadniony tym, co działo się po stronie fundamentów spółki. To nie był totalny meme stock, który wzrósł w dwa dni na fali jakiegoś posta, czy wyciskania krótkich pozycji. Ta spóła naprawdę w trakcie 5 lat zaliczyła imponującą poprawę wyników, potem otarła się o bankructwo a potem znów zaimponowała inwestorom. I to do tego stopnia, że 22 grudnia 2025 roku dołączyła do indeksu S&P 500, czyli 500 największych amerykańskich firm.

Informację tą poznaliśmy 8 grudnia 2025 roku i posłała ona spółkę o 12% do góry na nowe ATH.

Wyzwania: konkurencja i regulacje

Przed Carvaną stoją jednak realne zagrożenia.

Jednym z najpoważniejszych wyzwań operacyjnych jest zmiana strategii głównego konkurenta, firmy CarMax, która ogłosiła agresywny zwrot w stronę obniżania cen i rozbudowy własnych usług e-commerce. CarMax planuje redukcję marż detalicznych oraz zwiększenie wydatków na marketing, aby bezpośrednio uderzyć w ofertę Carvany. Dzięki posiadaniu ponad 250 lokalizacji fizycznych, silnej marce i rozwiniętej infrastrukturze dostaw do domu, CarMax może zmusić Carvanę do trudnego wyboru: walki cenowej lub utraty udziałów w rynku.

Równolegle na rynku umacnia się Amazon Autos. Program ten, uruchomiony pod koniec 2024 roku, w 2025 roku znacząco rozszerzył ofertę o samochody używane od takich partnerów jak Hertz czy Ford. Amazon posiada kluczowe przewagi: ogromną bazę ponad 180 milionów lojalnych członków Prime, najwyższy poziom zaufania konsumentów (co jest kluczowe przy zakupie używanego auta) oraz potężne zasoby danych pozwalające na precyzyjne targetowanie reklam. Wejście Amazona może drastycznie podnieść koszty pozyskania klienta dla Carvany.

Konkurencja to jednak nie wszystko. Carvana znajduje się pod rosnącą presją organów regulacyjnych. W lipcu 2025 roku spółka ujawniła, że otrzymała wezwanie od SEC, które prawdopodobnie dotyczy zarzutów stawianych wcześniej przez podmioty grające na spadek kursu akcji (short-sellers). Dokumenty wskazują na istotne luki w standardach audytowych Carvany w porównaniu do konkurencji.

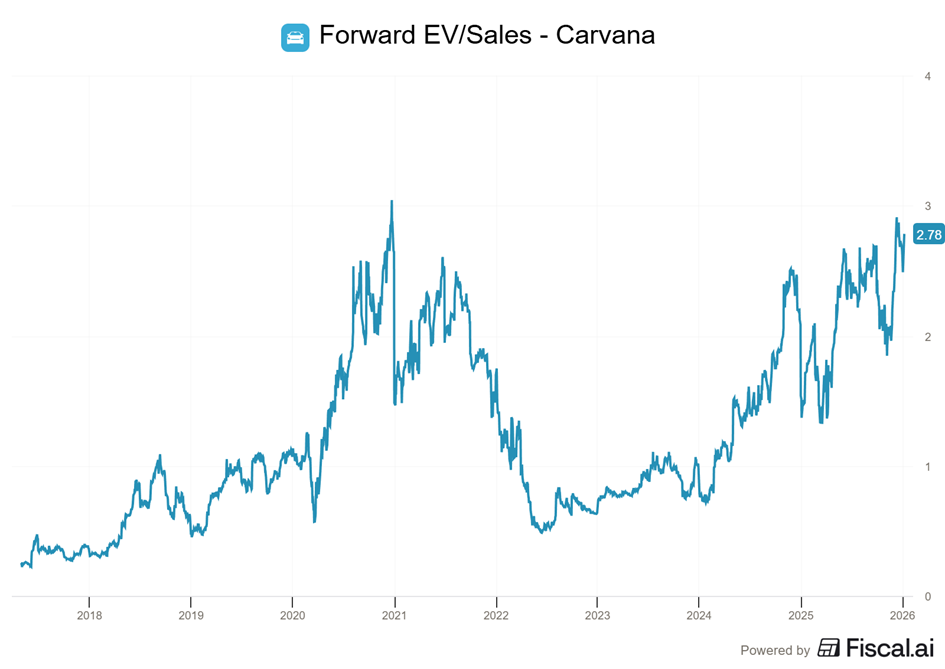

To wszystko tworzy obraz spółki, która ma naprawdę ciekawy model biznesowy i imponujące wyniki, a do tego udowodniła, że potrafi się wydostać z prawdziwych tarapatów, ale jednocześnie jest ekstremalnie cykliczna i działa w otoczeniu wyzwań zarówno konkurencyjnych, jak i regulacyjnych. Tymczasem wycena mnożnikowa jest już blisko szczytu z roku 2021.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.